セラミックバインダー市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

市場は、タイプ別(セメント、アルミナ、リン酸塩、シリカ、その他)、化学組成別(有機、無機)、用途別(伝統セラミックス、先端セラミックス、研磨材、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

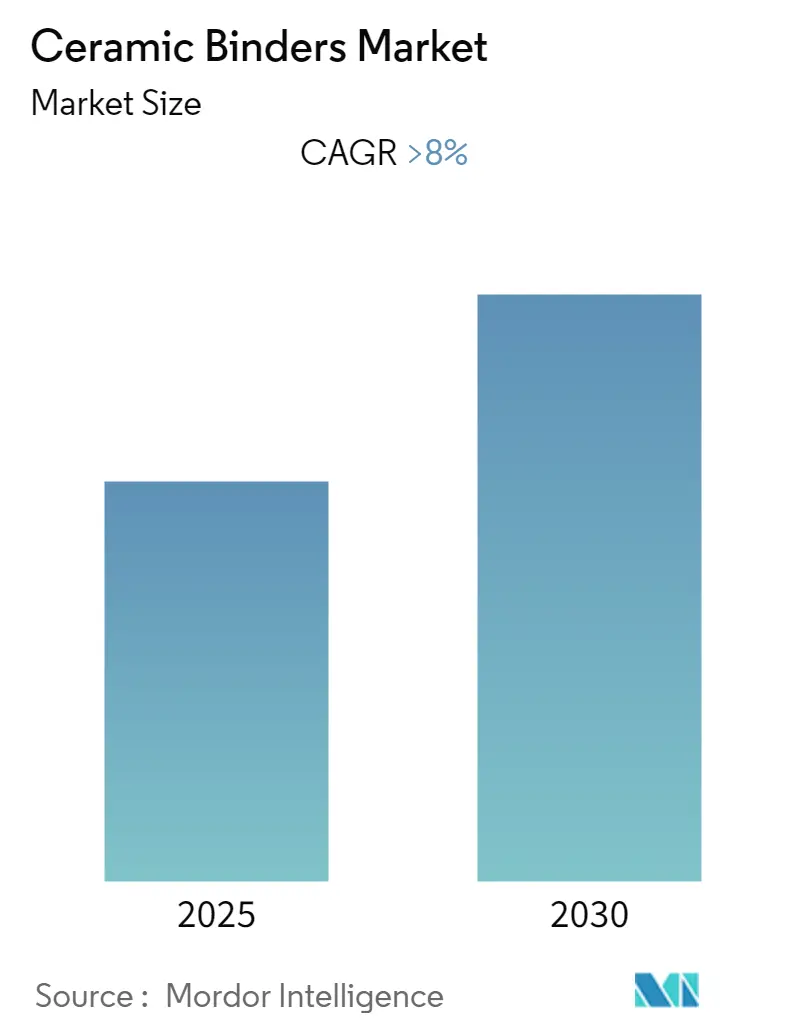

セラミックバインダー市場は、2025年から2030年の予測期間において、8%を超える年平均成長率(CAGR)で成長すると見込まれています。この市場は、環境問題や健康・安全に関する懸念によって成長が阻害される可能性もありますが、アジア太平洋地域が世界市場を牽引し、特に中国とインドでの消費が最大となっています。

市場は、タイプ別(セメント、アルミナ、リン酸塩、シリカ、その他)、化学組成別(有機、無機)、用途別(伝統セラミックス、先進セラミックス、研磨材、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

調査期間は2019年から2030年で、2024年を基準年としています。予測期間は2025年から2030年です。市場はアジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低い(細分化されている)とされています。

主要な市場トレンド

1. 先進セラミックス分野が市場に大きな需要をもたらす

先進セラミックスは、曲げ、溶解、引張り、腐食、摩耗に対する高い耐性、物理的安定性、耐熱性、化学的不活性、優れた電気特性など、数多くの優れた特性を有しています。これらは金属やプラスチックの代替品として優れており、高い化学的純度と慎重な加工が特徴です。

先進セラミックスは主に「電磁セラミックス」と「構造セラミックス」の2つのサブクラスに分けられます。

* 電磁セラミックスは、電子基板やパッケージ、誘電体・圧電セラミックス、磁性セラミックス、光学セラミックスなどに幅広く応用されています。

* 構造セラミックスには、自動車用セラミックス、航空宇宙用、バイオセラミックス、耐摩耗性セラミックスが含まれます。これらは、エンジン効率の向上と汚染の低減に寄与する自動車のエンジンブロックなどの部品に利用されます。また、航空宇宙分野では、極端な温度や高圧条件に耐えるタービンブレードに応用可能です。

これらの特性と用途の拡大により、先進セラミックスの需要が増加し、予測期間中にセラミックバインダー市場を牽引すると考えられます。

2. アジア太平洋地域がセラミックバインダー市場を牽引

アジア太平洋地域は、世界のセラミックバインダー市場において最大の市場です。この地域の市場成長は、中国やインドなどの主要経済圏における先進セラミックスからの需要増加によって推進されています。主要企業は、インド、インドネシア、ベトナムなどの国々でセラミックバインダー市場への投資を行うと予想されており、これらの要因とアジア太平洋地域の急速な成長が市場拡大に貢献しています。

中国の製造業は現在世界最大であり、初期の成長段階では低賃金労働力と材料費に支えられ、近年では優れたインフラと有利な政策によってさらに強化されています。中国西部とインドにおける中間層人口の増加と都市化は、この地域での車両需要と生産の増加に寄与しており、予測期間中のセラミックバインダーの需要を示しています。

また、中国は世界有数の航空宇宙産業を擁しており、アジア太平洋地域が支配的な市場となる一因です。中国政府は航空宇宙分野に多大な投資を行っており、国内製造業を強化し、新しい空港を建設する計画を進めています。これにより、予測期間中にMRO(整備・修理・運用)市場が牽引されると予想されます。現在、中国は2,185機の一般航空機を運用しており、2020年までに5,000機以上の航空機と500の空港を運用する計画でした。

これらのことから、アジア太平洋地域におけるセラミックバインダーの需要は、予測期間中に急速に増加すると見込まれています。

競争環境

セラミックバインダー市場は細分化された性質を持っています。主要企業には、KYOEISHA CHEMICAL Co. Ltd、ZIRCAR Ceramics、3M、Almatis、The DuPont Chemical Companyなどが挙げられます(順不同)。

このレポートは、「世界のセラミックバインダー市場」に関する詳細な分析を提供しています。

1. はじめに (INTRODUCTION)

本調査では、研究成果物、前提条件、および調査範囲が明確に定義されています。

2. 調査方法 (RESEARCH METHODOLOGY)

市場分析のための具体的な調査方法が採用されています。

3. エグゼクティブサマリー (EXECUTIVE SUMMARY)

レポートの主要な調査結果と結論が要約されています。

4. 市場の動向 (MARKET DYNAMICS)

* 推進要因 (Drivers): 様々なセラミック用途におけるバインダーの使用増加が主要な推進要因となっています。その他にも複数の要因が市場を牽引しています。

* 抑制要因 (Restraints): 環境問題、健康および安全に関する懸念が市場の成長を抑制する要因として挙げられています。

* 業界バリューチェーン分析 (Industry Value Chain Analysis): 業界のバリューチェーンが詳細に分析されています。

* ポーターのファイブフォース分析 (Porter’s Five Forces Analysis): 供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いという5つの視点から市場の競争環境が評価されています。

5. 市場のセグメンテーション (MARKET SEGMENTATION)

市場は以下の主要なカテゴリに基づいて詳細にセグメント化されています。

* タイプ別 (Type): セメント、アルミナ、リン酸塩、シリカ、その他のタイプに分類されます。

* 化学組成別 (Chemistry): 有機および無機に分けられます。

* 用途別 (Application): 伝統的なセラミックス、先進セラミックス、研磨材、その他の用途が含まれます。

* 地域別 (Geography): アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域およびその主要国が対象となっています。

6. 競争環境 (COMPETITIVE LANDSCAPE)

* 合併・買収、合弁事業、提携、契約 (Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements): 市場における主要企業の戦略的活動が分析されています。

* 市場シェア分析 (Market Share Analysis): 主要企業の市場シェアが評価されています(利用可能な場合)。

* 主要企業が採用する戦略 (Strategies Adopted by Leading Players): 各社の競争戦略が検討されています。

* 企業プロファイル (Company Profiles): 3M、Almatis、Bhiwadi Polymers Limited、The DuPont Chemical Company、Kuraray、Kyoeisha Chemical Co. Ltd、Polychemistry、Ransom & Randolph、Sekisui、Shreeji chemicals、Toagosei、Zicar Ceramicsなど、主要な市場参加企業の詳細なプロファイルが提供されています。

7. 市場機会と将来のトレンド (MARKET OPPORTUNITIES AND FUTURE TRENDS)

市場における新たな機会と将来のトレンドが特定されています。

レポートの主な調査結果 (Key Questions Answered in the Report)

* 世界のセラミックバインダー市場は、予測期間(2025年~2030年)中に8%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要な市場参加企業には、KYOEISHA CHEMICAL Co. Ltd、ZIRCAR Ceramics、3M、Almatis、The DuPont Chemical Companyなどが挙げられます。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

* 2025年には、アジア太平洋地域がセラミックバインダー市場において最大の市場シェアを占めると予測されています。

* 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 さまざまなセラミック用途におけるバインダーの使用増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 環境問題と健康・安全問題

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 種類

- 5.1.1 セメント

- 5.1.2 アルミナ

- 5.1.3 リン酸塩

- 5.1.4 シリカ

- 5.1.5 その他の種類

-

5.2 化学

- 5.2.1 有機

- 5.2.2 無機

-

5.3 用途

- 5.3.1 伝統的なセラミックス

- 5.3.2 先端セラミックス

- 5.3.3 研磨剤

- 5.3.4 その他の用途

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 アルマティス

- 6.4.3 ビワディポリマーズリミテッド

- 6.4.4 デュポンケミカルカンパニー

- 6.4.5 クラレ

- 6.4.6 共栄社化学株式会社

- 6.4.7 ポリケミストリー

- 6.4.8 ランサム&ランドルフ

- 6.4.9 積水

- 6.4.10 シュリージケミカルズ

- 6.4.11 東亞合成

- 6.4.12 ジカーセラミックス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

セラミックバインダーとは、セラミックス製品の製造工程において、セラミックス粉末粒子同士を一時的または永続的に結合させ、成形体(グリーン体)に十分な強度と形状保持性を持たせるために添加される重要な材料です。焼結前の未焼結体が、その後の加工や取り扱い中に破損しないよう、物理的な強度を付与する役割が主となります。また、成形時の流動性や可塑性を調整し、複雑な形状の成形を可能にする機能も持ち合わせております。最終的な焼結工程では、多くの場合、バインダーは分解、揮発、燃焼などによって除去されますが、一部のバインダーは焼結後もセラミックスの一部として残存し、製品の特性に寄与することもあります。その選択は、使用するセラミックスの種類、採用する成形方法、焼結条件、そして最終製品に求められる特性によって大きく異なります。

セラミックバインダーは、その化学的性質や機能によって多岐にわたる種類が存在します。最も一般的に使用されるのは有機バインダーであり、ポリビニルアルコール(PVA)、メチルセルロース(MC)、エチルセルロース(EC)、アクリル系樹脂、ポリエチレングリコール(PEG)などが代表的です。これら有機バインダーは、少量で高い結合力を発揮し、成形時の良好な可塑性や流動性を提供します。また、焼結工程における脱脂(バインダー除去)が比較的容易であるという利点があります。しかし、脱脂時に残留炭素が発生したり、急激な分解によってクラックが生じたりするリスクがあるため、脱脂プロセスの厳密な管理が不可欠です。一方、無機バインダーとしては、シリカゾル、アルミナゾル、リン酸塩、水ガラスなどが挙げられます。これらは、有機バインダーが使用できないような高温環境下での強度保持に優れており、耐火物や鋳型などの用途で利用されます。無機バインダーは焼結後もセラミックスの一部として残存し、最終製品の強度や耐熱性などの特性に直接寄与することが多いです。さらに、バインダーはその機能から、焼結工程で完全に除去される一時的バインダーと、焼結後も製品の一部として残る永続的バインダーに分類することもできます。一時的バインダーは主に有機バインダーであり、グリーン体の強度向上、潤滑性付与、可塑性向上に貢献します。永続的バインダーは主に無機バインダーであり、最終製品の特性を決定する重要な要素となります。

セラミックバインダーの用途は非常に広範であり、現代社会の様々な産業分野で不可欠な役割を担っています。電子部品分野では、積層セラミックコンデンサ(MLCC)、LTCC/HTCC基板、圧電素子、磁性材料などの製造において、精密な形状保持と高い信頼性を実現するために欠かせません。特にMLCCのシート成形では、バインダーがスラリーの粘度や流動性を決定し、均一な薄膜形成に大きく寄与します。構造セラミックス分野では、自動車部品、航空宇宙部品、切削工具、耐摩耗部品などに使用される高強度、高硬度、耐熱性セラミックスの成形に利用されます。耐火物分野では、窯炉の内張りやるつぼなど、高温環境下での強度と安定性が求められる製品の結合剤として機能します。医療・歯科材料分野では、人工骨や歯科用セラミックスなど、生体適合性と精密な成形性が要求される製品の製造に貢献しています。その他にも、排ガス浄化触媒の担体、研磨材の砥石、フィルター、センサー、燃料電池など、多岐にわたる製品の製造プロセスでセラミックバインダーが活用されています。

セラミックバインダーを取り巻く関連技術も多岐にわたります。まず、成形技術との密接な連携が挙げられます。プレス成形、押出成形、射出成形、シート成形(ドクターブレード法)、そして近年注目されている3Dプリンティングなど、様々な成形方法に応じて最適なバインダーの選定と配合が求められます。特に射出成形や3Dプリンティングでは、バインダーがセラミックス粉末と混合されたコンパウンドの流動性や硬化特性を大きく左右します。次に重要なのが脱脂技術です。これは、焼結前にバインダーを成形体から除去する工程であり、温度、昇温速度、雰囲気(空気、不活性ガス、真空など)の厳密な制御が不可欠です。不適切な脱脂は、成形体のクラック、変形、残留炭素の原因となり、最終製品の品質を著しく低下させる可能性があります。また、脱脂後のグリーン体を高温で加熱し、緻密化させる焼結技術もバインダーの特性と深く関連しています。バインダーの分解挙動が焼結挙動に影響を与えるため、両者の最適化が重要です。さらに、セラミックス粉末とバインダー、溶媒などを均一に混合・分散させる分散技術も基盤となります。スラリーの安定性や流動性は、分散剤の選定とバインダーの特性によって大きく左右されます。これらのプロセス全体を通じて、バインダーの熱分解挙動(TG-DTA)、粘度、分子量、グリーン体の強度、密度、脱脂後の残留炭素量などを評価する技術も不可欠です。

セラミックバインダーの市場背景を見ると、いくつかの成長要因と課題が存在します。成長要因としては、電子部品の小型化・高性能化需要の継続的な増加が挙げられます。特に積層セラミックコンデンサや半導体パッケージの進化は、より高性能なバインダーの開発を促進しています。また、環境規制の強化に伴う自動車排ガス浄化触媒やフィルターの需要拡大、自動車の電動化・軽量化に伴う構造セラミックスの需要増加も市場を牽引しています。医療分野における人工骨や歯科用セラミックスなどの生体材料需要の増加も、市場拡大の一因です。さらに、セラミックスの3Dプリンティング技術の進化は、複雑形状部品の製造を可能にし、新たな用途開拓を促しています。一方で、課題としては、脱脂工程の最適化とコスト削減が常に求められています。環境負荷の低いバインダー、例えば水系バインダーやバイオマス由来バインダーの開発も重要なテーマです。高機能化・複雑形状化に対応するためのバインダー設計の高度化、原材料価格の変動、そして安定したサプライチェーンの確保も、市場における重要な課題として認識されています。

将来の展望として、セラミックバインダーはさらなる進化を遂げることが期待されています。最も注目されるのは、環境対応型バインダーの開発です。有機溶剤の使用量を削減するための水系バインダーの普及や、バイオマス由来、生分解性バインダーの研究開発が加速するでしょう。これにより、製造プロセスの環境負荷低減と作業環境の改善が図られます。また、脱脂温度の低温化や脱脂時間の短縮化も、省エネルギー化と生産性向上に貢献します。次に、高機能化・多機能化の進展が挙げられます。低誘電率、高熱伝導性など、特定の機能を持つバインダーや、焼結助剤としての機能も併せ持つバインダーの開発が進むことで、最終製品の性能向上に寄与します。複合材料への応用も期待されます。さらに、セラミックスの3Dプリンティング技術の発展に伴い、積層造形に適した粘度、硬化性、脱脂特性を持つバインダーシステムが不可欠となります。高精度で複雑な形状の造形を可能にするバインダーの開発が、この分野の成長を支えるでしょう。AIやシミュレーション技術の活用も進み、バインダーの分子設計、配合最適化、脱脂プロセスのシミュレーションを通じて、開発期間の短縮とコスト削減が実現されると見込まれます。最終的には、エネルギー分野(燃料電池、蓄電池)、宇宙開発、IoTデバイスなど、新たな分野への展開が期待されており、これに伴い、それぞれの用途に特化した新しいセラミックス材料と、それに最適な専用バインダーの開発が求められることになります。