セラミックコンデンサ市場規模・シェア分析 - 成長トレンド・予測 (2025年~2030年)

セラミックコンデンサ市場レポートは、業界をタイプ別(MLCC、セラミックディスクコンデンサ、フィードスルーセラミックコンデンサ、セラミックパワーコンデンサ)、エンドユーザー別(家電、自動車、通信、産業、エネルギー・電力、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミックコンデンサ市場の概要:2030年までの成長トレンドと予測

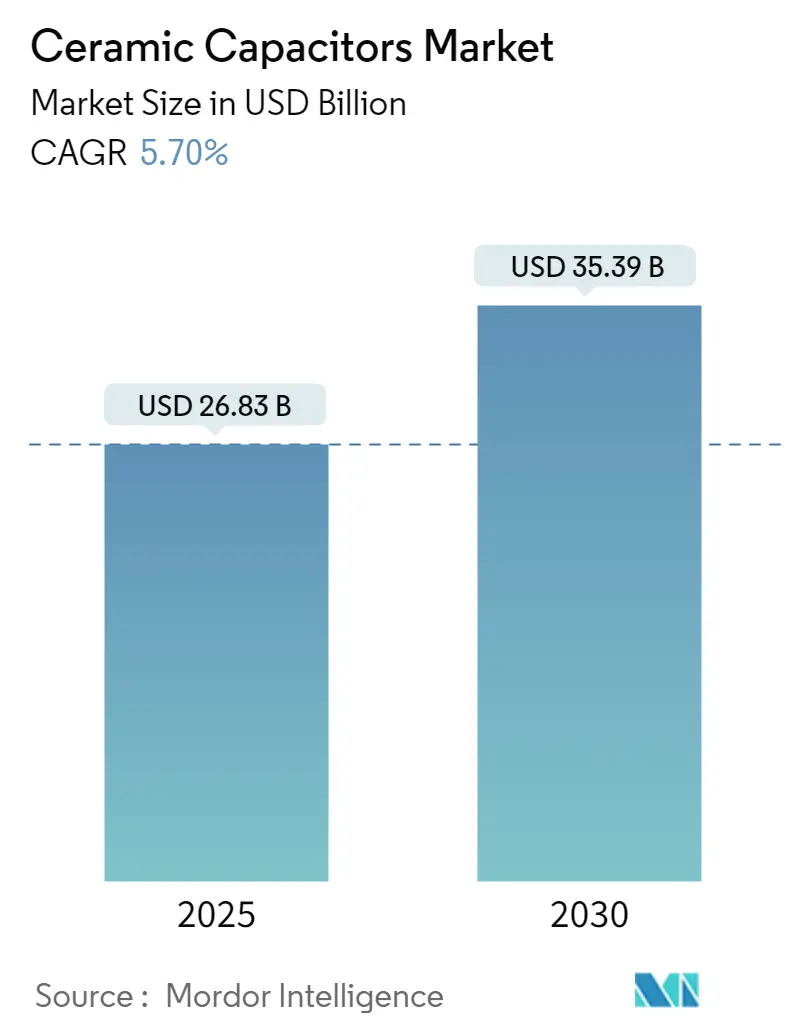

Mordor Intelligenceの報告書によると、セラミックコンデンサ市場は、2025年には268.3億米ドルと推定され、2030年までに353.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.7%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

セラミックコンデンサの概要

セラミックコンデンサは、信頼性が高く製造コストが安価であるため、ほとんどの電気機器で広く使用されています。これらは、主にセラミックまたは磁器のディスクで構成され、非分極型で、複数の産業で利用されています。セラミック材料は、その低い導電性と静電界を効率的にサポートする能力により、優れた誘電体として機能します。

主なタイプには、積層セラミックコンデンサ(MLCC)、セラミックディスクコンデンサ、フィードスルーセラミックコンデンサ、セラミックパワーコンデンサがあります。その他、スルーホール実装用のリード付きディスクセラミックコンデンサ、樹脂コーティングされた表面実装型MLCC、PCBのスロットに配置される特殊なマイクロ波ベアリードレスディスクセラミックコンデンサなども存在します。

主要な市場トレンドと推進要因

MLCCは、ウェアラブルデバイスやスマートフォン(スマートフォン1台あたり約900~1100個のMLCCが搭載されています)など、多くの電子機器に不可欠な部品です。

近年、エレクトロニクス分野では、家電製品からコンピューティングへの嗜好の変化が見られます。AI、IoT、クラウド、デジタル化の出現により、メーカーはこのセグメントに注力しています。これらの新技術は、家電製品と比較して利益率が高く、必要なユニット数も少ないため、メーカーは生産ラインを管理しやすくなっています。

5Gスマートフォンの普及と機能の向上は、さらなる小型化と電子回路密度の高まりを促進しています。QualcommやMediaTekなどの企業が5G対応チップセットをリリースし、多くのスマートフォンメーカーがこれらを採用しています。以前はフラッグシップモデルに限られていた5G対応が、現在ではミドルレンジのスマートフォンにも拡大しており、セラミックコンデンサの需要を増加させています。

製造上の課題

一方で、セラミックコンデンサの製造にはいくつかの課題があります。特に、高容量のMLCCの製造は、多数の単層コンデンサを単一パッケージに積層するため、機械的脆弱性、回路基板への表面実装はんだ付け時のひび割れ、層間の静電容量の均一性を高めることの難しさといった問題が伴います。また、静電容量の温度および周波数依存性も、高性能アプリケーションで問題を引き起こす可能性があります。

COVID-19パンデミックの影響

COVID-19パンデミックは、セラミックコンデンサ市場に影響を与えました。サプライチェーンと製造プロセスの中断により、セラミックコンデンサの需要と供給に変動が生じました。しかし、ワクチン接種の進展と規制緩和により状況が正常化するにつれて、市場は回復すると予想されました。パンデミック中の在宅勤務の増加に伴い、ラップトップやコンピューターなどの家電製品やモバイルデバイスの需要が増加したため、セラミックコンデンサ部品は他の産業からの需要も増加しました。また、オンラインゲームのトレンドの増加も、ゲーミングおよびホームシアターエレクトロニクスの需要を押し上げました。

グローバルセラミックコンデンサ市場のトレンドと洞察

1. 自動車分野が市場成長を牽引

セラミックコンデンサは、そのコンパクトなサイズ、高い信頼性、高温および振動に耐える能力から、自動車アプリケーションで一般的に使用されています。これらは、エンジン制御ユニット、インフォテインメントシステム、照明システムなど、さまざまな自動車システムの電源からの高周波ノイズを除去するために使用されます。また、スイッチング回路の電圧スパイクやリンギングを抑制するためのスナバ回路や、回路間で高周波信号を通過させるためのカップリング回路にも採用されています。さらに、センサーやアクチュエーターの共振回路、各種自動車システムのクロックジェネレーターなど、タイミングおよび発振回路にも使用されています。

自動運転技術、車車間通信、先進運転支援システム(ADAS)、バックアップカメラや車線逸脱検出器などの新しい自動車機能の登場は、自動車アプリケーションにおける電子部品の需要を促進しています。セラミックコンデンサのような受動部品は、安定性と干渉のない設計を保証するために必要です。

世界経済フォーラムによると、2035年までに年間1200万台以上の完全自動運転車が販売され、世界の自動車市場の25%を占めると予想されています。このような動向は、コネクテッドカー市場の普及を促進し、セラミックコンデンサ市場の成長を後押しします。

自動運転車やADASのような高度な車両への移行は、車両あたりのMLCCの使用量を増加させています。このトレンドに対応するため、メーカーはセラミックコンデンサの高容量化に関する製品革新に取り組んでいます。例えば、村田製作所は2021年12月に、車載および安全アプリケーション向けに、MLCCとして最高の22µFの静電容量と16Vの定格電圧を持つGCM31CC71C226ME36 MLCCの開発を発表しました。また、2022年2月には、3端子で4.3µFの静電容量を提供するNFM15HC435D0E3 MLCCを発売しました。これらは、ADASや自動運転機能に採用される高性能プロセッサに必要なノイズ除去と優れたデカップリングを実現するために設計されています。

さらに、電気自動車(EV)におけるMLCCの需要も増加しています。EVは、運転支援機能や完全自動運転システムなどの機能増加により、1台あたり約1万~1万5千個のMLCCを使用します。IEAによると、2022年のEV販売台数は102万台に増加しました。各国政府による内燃機関車の段階的廃止の動きも、自動車分野におけるMLCCの成長を促進するでしょう。

2. アジア太平洋地域が高い市場成長を予測

アジア太平洋地域は、セラミックコンデンサにとって最も重要な市場の一つです。中国では自動車産業が拡大しており、世界の自動車市場で重要な役割を担っています。中国政府は、自動車部品部門を含む自動車産業を主要産業の一つと位置付けており、2025年までに自動車生産台数が3500万台に達すると予測しています。これは、コンデンサの需要を牽引すると期待されます。

EVの人気も高まっており、中国は電気自動車の主要な採用国の一つと見なされています。中国の第13次5カ年計画は、国内の交通部門の進歩のために、ハイブリッド車や電気自動車などのグリーン交通ソリューションの開発を推進しています。中国の電気自動車は、2022年には全国普及率20%の目標を達成する見込みであり、これは中国政府の2025年予測を大幅に前倒しするものです。

さらに、日本政府は2050年までに日本で販売される新車すべてを電気自動車またはハイブリッド車にすることを目指しています。国は、民間部門による電気自動車用バッテリーやモーターの開発を加速するための補助金も提供する計画です。

セラミックコンデンサは、その高容量、高電圧耐性、低コストから、通信業界で一般的に使用されています。これらは、フィルタリング、デカップリング、電圧調整など、さまざまなアプリケーションで採用されています。特にMLCCは、そのコンパクトなサイズと高容量値から、スマートフォン、基地局、その他の通信機器など、通信業界で人気があります。京セラやKEMETなどのアジア太平洋地域のメーカーは、通信アプリケーション向けに設計されたセラミックコンデンサを生産しています。この地域の通信需要の増加は、セラミックコンデンサの需要を押し上げると予想されます。

中国は、アジア太平洋地域におけるAGV(無人搬送車)の成長に大きく貢献しています。製造業、自動車、Eコマースなどの産業におけるAGV製品の需要増加は、市場の成長を積極的に後押ししています。AGVは、ダンプやリフトのために高出力のバーストを必要とし、ステーション間の移動には連続的なエネルギーを必要とします。これに対し、コンデンサはメンテナンスがほとんど不要で、床下誘導充電により数秒で充電できるため、メーカーは頻繁なバッテリー交換から解放されます。アジア太平洋地域における工場自動化の増加は、予測期間中にセラミックコンデンサの需要を促進すると予想されます。

さらに、この地域のプレーヤーは、幅広い顧客のニーズに応えるために様々な製品を提供しています。例えば、村田製作所は、MLCC、高実効容量、車載パワートレイン向け高リップル電流チップMLCC、家電・産業機器向け安全チップMLCCなど、様々なセラミックコンデンサを提供しています。同社はまた、世界初の1µF/25VのMLCC静電容量を持つGCM033D70E105ME36を開発し、量産を開始しました。

競争環境

セラミックコンデンサ市場は、グローバル市場におけるベンダーが限られているため、半統合型です。主要プレーヤーは、市場シェアを向上させ、収益性を高めるために、買収やパートナーシップなどの様々な戦略に関与しています。主要プレーヤーには、村田製作所、TDK株式会社、太陽誘電株式会社、AVX Corporation、Vishay Intertechnology, Inc.などが含まれます。

最近の業界動向

* 2023年11月: 京セラAVXは、Class X1/Y2規格に準拠するKGKシリーズと、Class X2規格に準拠するKGHシリーズのコンデンサを発表しました。これらは250VACの定格電圧を持ち、サージおよび過渡保護、EMIフィルタリングを提供し、モデムやファックス機などの様々な民生用および産業用デバイスに適しています。

* 2023年9月: TDK株式会社は、革新的で特徴的な設計を誇るCNシリーズの積層セラミックコンデンサ(MLCC)の強化版を発表しました。従来のソフトターミネーションMLCCとは異なり、この新設計では、基板に実装される片側のみに樹脂層が組み込まれています。また、TDKは、より大容量のMLCCに対する需要の高まりに対応するため、CNAシリーズ(車載グレード)とCNCシリーズ(商用グレード)を製品ラインナップに追加しました。

* 2023年4月: 京セラ株式会社は、EIA 0201サイズ(0.6 mm x 0.3 mm)で業界最大の10マイクロファラッドの静電容量を持つ新型コンデンサ(MLCC)の開発を発表しました。この小型MLCCが高容量を持つことで、設計者はより少ない部品とスペースでシステム要件を満たすことができるようになります。

* 2023年2月: Samsung Electro-Mechanics(SEMCO)は、主要競合他社との市場シェアの差を縮めるため、2023年に高性能車載用MLCCの製造能力を増強する計画を発表しました。同社は、最新のIT MLCC開発における豊富な経験を活かし、信頼性の高い車載製品の生産に注力する意向です。

セラミックコンデンサ市場に関する本レポートは、誘電体にセラミック材料を使用し、2層以上のセラミックと金属電極層で構成されるセラミックコンデンサについて詳細に分析しています。セラミック材料の組成がその電気的挙動と用途を決定する重要な要素です。

市場規模に関して、世界のセラミックコンデンサ市場は2024年に253.0億米ドルと推定されています。2025年には268.3億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)5.70%で成長し、353.9億米ドルに達すると見込まれています。

本市場は、以下の主要なセグメントに分類されています。

* タイプ別: MLCC(積層セラミックコンデンサ)、セラミックディスクコンデンサ、フィードスルーセラミックコンデンサ、セラミックパワーコンデンサが含まれます。

* エンドユーザー別: 家電、自動車、通信、産業、エネルギー・電力、その他のエンドユーザーが挙げられます。

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、市場の成長を牽引する重要な地域として注目されています。

市場の成長を推進する主要因としては、デジタル化と5G技術の普及拡大、および工場自動化とロボット技術の導入が挙げられます。これらの技術進展は、セラミックコンデンサの需要を大きく押し上げています。一方、市場の成長を抑制する要因としては、セラミックコンデンサの開発に高度なミクロレベルの技術的専門知識が要求される点が指摘されており、これが新規参入や技術革新の障壁となる可能性があります。

競争環境においては、村田製作所、TDK株式会社、太陽誘電株式会社、Vishay Intertechnology, Inc.、AVX Corporationなどが主要な市場プレイヤーとして挙げられます。これらの企業は、技術革新と市場シェアの拡大に向けて競争を繰り広げています。

本レポートは、市場の仮定と定義、調査範囲、詳細な調査方法論、およびエグゼクティブサマリーから構成されています。市場インサイトのセクションでは、市場の全体像に加え、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった側面から業界の魅力を評価しています。また、バリューチェーン分析や、COVID-19パンデミック後の影響を含むマクロ経済評価も詳細に行われています。さらに、投資分析や市場の将来展望についても触れられており、市場の包括的な理解を深めるための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 バリューチェーン分析

- 4.4 COVID-19後の分析を含むマクロ経済評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 デジタル化と5G技術の普及拡大

- 5.1.2 ファクトリーオートメーションとロボットの導入

- 5.2 市場の阻害要因

- 5.2.1 セラミックコンデンサ開発における高度なミクロレベルの技術的専門知識の要件

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 MLCC

- 6.1.2 セラミックディスクコンデンサ

- 6.1.3 フィードスルーセラミックコンデンサ

- 6.1.4 セラミックパワーコンデンサ

- 6.2 エンドユーザー別

- 6.2.1 家電

- 6.2.2 自動車

- 6.2.3 電気通信

- 6.2.4 産業

- 6.2.5 エネルギー・電力

- 6.2.6 その他のエンドユーザー

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東・アフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 村田製作所

- 7.1.2 TDK株式会社

- 7.1.3 太陽誘電株式会社

- 7.1.4 ヴィシェイ・インターテクノロジー

- 7.1.5 AVXコーポレーション

- 7.1.6 ヨハンソン・ダイエレクトリクス

- 7.1.7 AFMマイクロエレクトロニクス

- 7.1.8 ケメットコーポレーション

- 7.1.9 ワルシン・テクノロジー・コーポレーション

- 7.1.10 TEコネクティビティ

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

セラミックコンデンサは、電子回路において電荷を蓄えたり放出したりする機能を持つ受動部品の一種で、その誘電体としてセラミック材料を使用している点が最大の特徴でございます。コンデンサは、二枚の電極板の間に誘電体を挟んだ構造をしており、この誘電体の種類によって特性が大きく異なります。セラミックコンデンサは、小型でありながら高い静電容量を実現でき、高周波特性に優れ、低ESR(等価直列抵抗)および低ESL(等価直列インダクタンス)といった優れた電気的特性を持つため、現代のあらゆる電子機器に不可欠な部品となっております。その主な役割は、電源の平滑化、ノイズ除去(デカップリング)、信号の結合・分離(カップリング)、フィルタリング、発振回路の周波数設定など多岐にわたります。

セラミックコンデンサには、誘電体材料や構造によって様々な種類がございます。誘電体材料による分類では、主にI型とII型に分けられます。I型セラミックコンデンサは、温度変化に対する静電容量の変化が非常に小さく、高いQ値(品質係数)を持つため、高周波回路や共振回路、タイミング回路など、高い安定性が求められる用途に用いられます。代表的なものにC0G(またはNP0)特性があり、チタン酸マグネシウムやチタン酸カルシウムなどを主成分とします。一方、II型セラミックコンデンサは、I型に比べて誘電率が非常に高く、小型で大容量を実現できる点が特徴です。しかし、温度変化や印加電圧によって静電容量が変動しやすい傾向があります。代表的なものにX5R、X7R、Y5V、Z5U特性があり、チタン酸バリウムを主成分とします。これらは主に電源のデカップリングや平滑化など、容量の絶対値よりも小型化と大容量が優先される用途で広く利用されております。構造による分類では、初期のディスク型から、現在主流となっている積層セラミックコンデンサ(MLCC: Multi-Layer Ceramic Capacitor)へと進化してまいりました。MLCCは、誘電体層と電極層を何層にも積層することで、小型化と大容量化を両立させたもので、表面実装(SMD)に対応しており、現代の電子機器の小型・高密度化に大きく貢献しております。その他、リード付き型や高電圧対応型、車載用など、特定の用途に特化した製品もございます。

セラミックコンデンサの用途は非常に広範でございます。デジタル回路においては、マイクロプロセッサやメモリなどのICの電源ピンに接続され、電源ラインのノイズを除去し、安定した動作を保証するデカップリングコンデンサとして不可欠です。また、DC-DCコンバータの出力平滑や、クロック発振回路の周波数設定にも用いられます。アナログ回路では、特定の周波数帯域を通過させたり遮断したりするフィルタ回路(ローパスフィルタ、ハイパスフィルタ、バンドパスフィルタ)や、信号の結合・分離、共振回路などに利用されます。特に高周波回路においては、RFモジュールやマイクロ波回路において、インピーダンスマッチングや共振、フィルタリングといった重要な役割を担い、その優れた高周波特性が最大限に活かされます。電源回路では、スイッチング電源の入力フィルタや出力平滑コンデンサとして、リップルノイズの低減に貢献します。近年では、自動車の電装化の進展に伴い、エンジン制御ユニット、インフォテインメントシステム、先進運転支援システム(ADAS)など、車載用途での需要が急増しております。車載用途では、高温、高湿、振動といった過酷な環境下での高い信頼性が求められるため、専用の製品が開発されております。その他、産業機器、医療機器、通信機器、家電製品、スマートフォン、PCなど、ほとんど全ての電子機器にセラミックコンデンサが搭載されており、現代社会の電子化を支える基盤部品と言えます。

セラミックコンデンサの進化は、関連する様々な技術の進歩によって支えられております。まず、誘電体材料技術は、セラミックコンデンサの性能を決定づける最も重要な要素です。誘電体の微細化、高誘電率化、温度特性の改善、そして高信頼性の確保に向けた研究開発が絶えず行われております。電極材料についても、低コスト化と低抵抗化を目指し、ニッケルや銅などの卑金属電極が主流となっております。次に、積層技術は、MLCCの小型化と大容量化を実現する上で不可欠です。誘電体層の極薄化と積層数の増加には、高精度な印刷技術、積層技術、そして焼成技術が求められます。特に、誘電体と電極を同時に焼成する同時焼成技術は、製造コストの削減と性能向上に寄与しております。また、端子形成やめっき技術も、信頼性の高い接続を確保するために重要です。さらに、高周波特性や熱特性を予測するためのシミュレーション技術、そして製品の品質を保証するための厳格な品質管理・信頼性評価技術も、セラミックコンデンサの発展には欠かせません。これらの技術が複合的に進化することで、より高性能で信頼性の高いセラミックコンデンサが市場に供給されております。

セラミックコンデンサの市場は、電子機器の普及と進化に伴い、継続的に拡大しております。特に、スマートフォン、PC、データセンター、IoTデバイス、そして自動車の電装化が市場成長の主要な牽引役となっております。世界市場においては、村田製作所、TDK、京セラ、太陽誘電といった日本のメーカーが技術力と品質で高いシェアを誇り、その他にサムスン電機(韓国)、YAGEO(台湾)などが主要なプレイヤーとして挙げられます。市場のトレンドとしては、電子機器のさらなる小型化・高機能化に伴い、セラミックコンデンサにも一層の小型化と大容量化が求められております。また、5G通信の普及やIoTデバイスの増加により、高周波対応や低ESR/ESL特性の重要性が増しております。自動車分野では、ADAS(先進運転支援システム)やEV/HEV(電気自動車/ハイブリッド車)の普及により、高温・高信頼性・高耐圧の車載用セラミックコンデンサの需要が急速に拡大しております。過去には、特定の時期に需要が供給を上回り、価格が高騰するといった供給不足の問題も発生しており、安定供給体制の構築も重要な課題となっております。

将来展望として、セラミックコンデンサは今後も電子機器の進化を支える基幹部品であり続けるでしょう。まず、さらなる小型化と大容量化は、電子機器の高機能化と高密度実装の要求に応えるため、引き続き重要な開発テーマとなります。誘電体層の極薄化と積層数の増加は、その実現に向けた主要なアプローチです。次に、5G/Beyond 5G通信、データセンター、AIチップなど、高速・大容量データ処理が求められる分野では、より一層の高周波・高速対応が不可欠となります。これには、低ESR/ESL特性のさらなる追求が求められます。また、車載、産業機器、医療機器といった高信頼性が要求される分野では、高温、高湿、振動などの過酷な環境下でも安定して動作する、高信頼性・高耐圧化技術の重要性が増すでしょう。環境規制への対応も継続的な課題であり、鉛フリー化やRoHS指令への準拠はもちろんのこと、製造プロセスにおける省エネルギー化や環境負荷低減も推進されていくと考えられます。将来的には、単なる受動部品としてだけでなく、他の部品との複合化やモジュール化、あるいはセンサ機能との融合など、新たな機能付加や用途の開拓も期待されております。セラミックコンデンサは、その進化を通じて、未来の電子社会の発展に貢献し続けることでしょう。