世界のセラミックフォーム市場2025-2030:酸化アルミニウム、炭化ケイ素、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

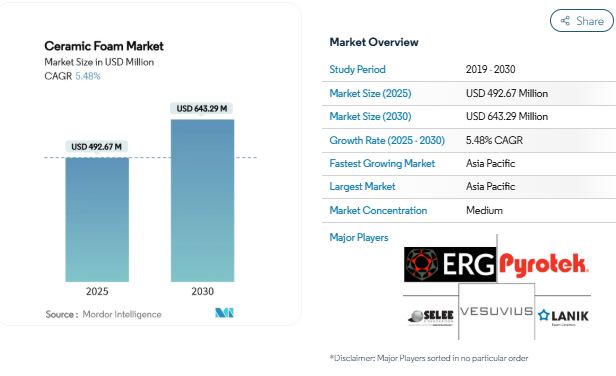

セラミックフォーム市場規模は2025年に4億9,267万米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は5.48%で、2030年には6億4,329万米ドルに達すると予測されています。セラミック発泡体が高温安定性、耐薬品性、制御された気孔率を実現し、従来の耐火物やろ過媒体の多くを凌駕するため、需要が加速しています。電気自動車鋳造ハブ、水素製造施設、サーキュラーエコノミー鉄鋼ミニミルの急速な成長により、顧客基盤が拡大しています。先進的なレプリカプロセスは大量生産におけるコスト優位性を維持し、積層造形は複雑なオープンセル形状の収益性の高いニッチを開きます。また、北米や欧州のゼロ・エネルギー建築基準 が強化されるにつれて、生産者は新たな断熱材製造の機会 を見出しています。一方、原材料価格の変動と完全自動化鋳造工場における脆性の課題は、当面の利幅を縮小させ、サプライヤーに材料強化とサプライチェーンヘッジ戦略の追求を促しています。

電気自動車鋳造ハブにおける低排出溶湯ろ過の需要急増

電気自動車プラットフォームでは、導電性と疲労の目標値を満たすために非常にクリーンな溶湯を必要とする大型のアルミニウム構造鋳物が使用されています。セラミック発泡フィルターにより、バッテリーハウジングとモーターケーシングで10ppm以下の含有レベルが可能になりました。Vesuvius は、従来の自動車用ラインと比較して、EV 専用の鋳造工場での SEDEX 炭化ケイ素フィルターの使用率が 40% 高いことを報告しています[1]。Vesuvius, 「SEDEX Filters for Battery Casting」, vesuvius.com . テスラの上海事業所やアジアの同様の施設では、高圧ダイカスト用に炭化ケイ素フォームが指定されており、地域の生産量を牽引しています。このような仕様により、スループットと再現性の基準が引き上げられ、改良されたレプリカ法で製造された堅牢なオープンセル形状が好まれています。アジア太平洋地域におけるサプライチェーンの現地化努力は、セラミック発泡体市場の地域支配をさらに強固なものにしています。

高温触媒担体を必要とする水素製造の急速な拡大

世界的な電解槽および水蒸気改質の拡大により、腐食性雰囲気での 600~900 ℃の反復運転に耐える耐火物担体が要求されています。Ceramics UK コンソーシアムは、100% 水素燃焼キルンを検証し、セラミックフォームが次世代エネルギーシステムに適していることを確認しました。サンゴバンは、触媒担体の生産量を拡大するためにニューヨークに4,000万米ドルを投資し、北米での勢いを強調しています[2]Saint-Gobain, 「Saint-Gobain Invests USD 4,000 Million in Catalyst Carrier Plant,」 saint-gobain.com . セラミックフォームで強化されたコーディエライトモノリスは、800 °Cで最適な選択性を達成し、改質器や固体酸化物燃料電池の使用間隔を延長します。水素ロードマップを発表する地域が増えるにつれ、触媒担体の受注はセラミックフォーム市場に持続的な成長経路を提供します。

複雑でコスト効率の高いオープンセルフォーム形状を可能にする積層造形法

ダイレクトインクライティングと選択的レーザー焼結を使用する三次元プリンターにより、気孔率が段階的に変化し、支柱の配列が調整された発泡体が製造されるようになりました。戦略的な材料堆積により、部品は95%の気孔率に達しながら曲げ強度を保持します。これらの形状は、触媒床における物質移動係数を改善し、圧力損失を増加させることなくろ過効率を向上させます。アディティブ・ルートは試作サイクルを数日に短縮し、少量の航空宇宙および研究契約に適しています。プリンターの処理能力が上昇し、粉末のコストが低下するにつれて、積層造形はセラミック発泡体市場の特殊なサブセグメントを割高なマージンで獲得すると予想されます。

鉄鋼ミニミルにリサイクル可能な耐火物ライニングを求めるサーキュラー・エコノミーの推進

電気アーク炉による鉄鋼生産能力の増加には、スクラップベースの低炭素操業をサポートしながら、急速な熱サイクルに耐えるライニングが必要です。研究によると、リサイクルされたセラミック廃棄物は、キャスタブルのバージン原材料の70%を置き換えることができ、CO₂フットプリントとコストを削減します。タタ・スチールは2045年にネット・ゼロ・エミッションを目標とし、低密度スピネル・カルシウム・アルミネートフォームを指定するミニミル能力を追加しています。このようなライニングは、かさ比重を2.8 g/cm³まで下げ、耐用年数を18回から31回に延ばし、耐火物の消費量を削減します。これらの利点は、セラミックフォーム市場の中期的な需要の伸びを下支えします。

利益率を圧迫する不安定なアルミナとジルコニア価格

高純度アルミナとジルコニアは、セラミックフォーム製造の変動費の大部分を占めています。急激な価格変動により、四半期ごとの契約再交渉や割高なスポット購入を余儀なくされています。ジルコニア強化は圧縮強度を206%向上させますが、原料指数が高騰すると経済性が低下します。モルガン・アドバンスト・マテリアルズ社は、サーマル・セラミックス部門の受注が安定しているにもかかわらず、売上高が4.6%減少したと指摘。長期契約を持たないアジアの小規模メーカーは、マージンの圧縮に見舞われ、セラミックフォーム業界におけるプラントのアップグレードや生産能力の増強が遅れました。

自動鋳造工場でのハンドリングロスにつながる脆さ

オープンセルフォームは、ロボットグリッパーが高スループットラインで不均等な力を加えたり、加速された軌道を描くと破断します。不合格率の増加は部品単価の上昇とタクトタイムの乱れにつながります。鉄鋼鋳造用に試用されたカーボン結合アルミナフィルターは、冶金学的には良好な結果を示しましたが、特注のハンドリング治具が必要となり、設備投資がかさみました。連続的な直接発泡の研究は、鋳型の焼損 欠陥をなくし、グリーン強度を高める可能性があ りますが、商業的な準備はまだ2~3年先です。それまでは、脆性がセラミック発泡体市場の自動化ノードにおける中期的な採用のハードルのままです。

セグメント分析

種類別: 炭化ケイ素が熱性能で主導権を維持

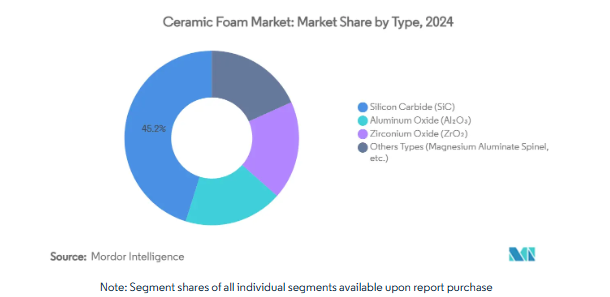

炭化ケイ素は、1,500 °C以上での安定性、溶融アルミニウムへの耐性、優れた熱伝導性により、2024年のセラミックフォーム市場で45.18%のシェアを獲得。EV鋳造量の増加と厳しい含有量規制が、持続的な需要を下支え。マグネシウムアルミネートスピネル、ホウ化物セラミックス、ハイブリッド複合材料などの他の高度な組成物は、CAGR 7.76%で最も急成長しているクラスターを形成し、航空宇宙、原子力、超高温のニーズを満たします。酸化アルミニウムは、その温度上限が新しいEVや水素セグメントへの浸透を制約しているものの、コスト効率の高さから汎用鋳鉄用として依然として魅力的です。酸化ジルコニウムは、化学的に侵食性の高い溶融物においてニッチな地位を維持しており、耐用年数の延長と耐食性の向上により、その割高な価格が正当化されています。

第2世代のホウ化物発泡体は1,800℃を超える耐酸化性を示し、極超音速機の熱保護部品に適しています。研究プロトタイプは、1,000回の熱サイクル後の質量減少が5%未満であり、これは将来の商業化に拍車をかけるマイルストーンです。材料科学者がウィスカー補強と酸化物スケールを組み合わせた多相発泡体を合成するにつれて、セラミック発泡体市場は、極限環境において従来のアルミナを段階的に置き換えることになるかもしれません。

製造プロセス別: レプリカ法は付加製造の混乱に直面

レプリカ法またはポリマースポンジ法は、数十年にわたる装置の償却、低いスクラップ率、慣れ親しんだ品質管理により、2024年に出荷されたセラミックフォーム全体の67.24%を生産。10~60ppiの一貫した孔径を持つフィルターの生産に優れ、大量の非鉄鋳物工場に貢献しています。その優位性にもかかわらず、セラミック発泡体市場は、CAGR 7.91%で最も急成長しているプロセスである積層造形に軸足を移しています。レーザー焼結されたアルミナ格子と直接墨塗りされたコーディエライトキャリアは、レプリカルートでは達成できない段階的な気孔率とトポロジーの最適化を可能にします。触媒担体や航空宇宙分野でいち早く採用された企業は、流動の均一性と機械的弾力性を高めるために設計の自由度を活用しています。

セラミックスラリーにガスを混合し、得られた泡を焼結する直接発泡は、ポリウレタンテンプレートとそれに伴う焼損排出を排除します。グリーンビルディングのクレジットをターゲットにした断熱パネルに最も多く採用されています。ゲルキャスティングは、バイオメディカルインプラントや半導体ウェハーサポートなど、ネットシェイプに近い精度が要求される用途に適していますが、サイクルタイムが比較的長いため、普及には限界があります。

用途別: 触媒サポートが成長リーダーに浮上

溶融金属濾過は2024年の売上高の39.61%を占め、セラミックフォーム市場の屋台骨であり続けています。鋳造技術者は、介在物を除去し、表面仕上げを改善し、スクラップを削減する実証済みの能力を高く評価しています。水素改質装置、アンモニア分解装置、自動車排ガス後処理装置では、高ボイド容積、高表面積の担体が要求されるためです。セラミックフォーム基板は、物質移動と乱流を促進することでハニカム構造よりも優れており、変換効率を犠牲にすることなく貴金属の装填を減らすことができます。

自動車用排気フィルターは、アメリカ環境保護庁(EPA)が粒子状物質規制を強化する2027~2032年モデルの排ガス規制を実施するため、緩やかな成長が見込まれています[3]Federal Register, 「Multi-Pollutant Emissions Standards for MY 2027-2032」, federalregister.gov . 断熱・遮音パネルは、ゼロ・エネルギー建築基準により、従来の壁よりも熱損失が42%低くなっています。炉の内張りは、リサイクル可能なスピネルベースの発泡体によって着実に拡大し、電気アーク炉のエネルギー消費を削減し、キャンペーン寿命を延ばします。

エンドユーザー産業別 多角化で問われる鋳造業のリーダーシップ

2024年のセラミックフォーム出荷量の42.76%は鋳造業が消費し、トップの座を維持すると思われますが、発電とエネルギーインフラが加速するにつれて、そのシェアは徐々に低下していきます。水素および先進エネルギー用途に関連するセラミック発泡体市場規模は、膜反応器、固体酸化物燃料電池、集光型太陽光発電所の展開に恩恵を受け、CAGR 8.01%で成長すると予測されます。自動車用EVプログラムでは、アルミニウム・メガキャスト用濾過とバッテリー熱管理パッドという2つの需要の流れが生まれます。建築分野では、ネットゼロ・オペレーション・エミッションの達成を目指した北米と欧州の改修政策で採用された耐火断熱パネルが需要を左右します。

公害防止と化学合成は、世界的に厳しさを増す産業排出規制に支えられ、1桁台半ばの安定成長を維持。化学処理業者は、腐食性のフッ化水素酸や塩酸の環境でジルコニアやスピネルの発泡体を採用し、触媒床の寿命を延ばし、シャットダウンの頻度を下げています。

地域分析

アジア太平洋地域の2024年の売上高シェア46.82%は、原材料、鋳造施設、下流のEV生産を含む統合サプライチェーンを反映しています。中国の継続的な鉄鋼生産と日本の先端セラミック研究がベースライン量を維持し、韓国の水素経済ロードマップが触媒フォームの将来需要を高めます。予測によると、この地域のセラミックフォーム市場は、予測期間中の年平均成長率(CAGR)7.42%という堅調な数字に支えられ、著しい成長を遂げると予測されています。スマートマニュファクチャリングとエネルギー効率化のための政府補助金により、鋳造、自動車、建設分野での採用が拡大。

北米は成熟しつつも革新的な分野です。同地域は積層造形のパイオニアであり、連邦政府の水素およびバッテリーサプライチェーン助成金の恩恵を受けています。サンゴバンのニューヨーク進出は、国内の触媒サポート需要への自信を裏付けるものです。アメリカの自動車排ガス規制強化がセラミック排気フィルターの消費を刺激。中西部での安定した鉄鋳造事業とEV部品向けの成長するアルミ鋳造が需要の回復力を確保。

ヨーロッパでは循環型経済とカーボンニュートラル鋼の義務化が優先され、ミニミルでのリサイクル可能な耐火発泡体の普及が促進。ドイツ、フランス、イタリアが自動フィルター処理システムで鋳造ラインをアップグレードし、より強靭なフォーム配合の研究に拍車。EUの助成金により、航空宇宙・防衛用にカスタマイズされた気孔構造を製造する添加剤製造パイロットラインが支援される。厳しい建築物エネルギー指令が改修プロジェクトにおけるセラミック断熱パネルの展開を刺激。

南米と中東・アフリカは規模は小さいが成長中。ブラジルとアルゼンチンの自動車メーカーがアルミ鋳造フィルターを採用する一方、サウジアラビアの「ビジョン2030」における新しい鉄鋼生産能力が耐火物需要を強化。外国直接投資は、現地の能力を強化する先端材料研究機関を支えている。インフラ格差と限られた技術的専門知識は採用を遅らせているが、現地生産パートナーシップはセラミック発泡体産業の潜在的可能性を解き放つ可能性がある。

競争環境

セラミック発泡体市場は適度に統合されており、世界的な素材コングロマリットとともに地域の専門家が活動しています。大手サプライヤー5社が世界売上高の約63%を占めており、集中度は高いものの圧倒的ではありません。Vesuvius、Pyrotek、SELEEは、数十年にわたる鋳物工場との関係を活用して、顧客のゲートシステムに適合するフィルター設計を共同で行っています。圧力損失を増加させることなく濾過効率を向上させるコーティング化学の先端研究が中心です。

戦略的投資は、原材料を確保し、添加剤製造能力を内製化するための垂直統合を重視しています。特許出願により、レプリカ発泡とレーザー仕上げを組み合わせたハイブリッドプロセスへの軸足が明らかになり、総サイクルタイムを30%短縮。Lithozや3DCeramのような新興の破壊者は、航空宇宙や生物医学のクライアントのために幾何学的に複雑な格子発泡体を製造するセラミック印刷システムに特化しています。

自動車メーカーや燃料電池開発企業とのコラボレーションにより、用途に特化したイノベーションが加速しています。ティアワン・サプライヤーはフィルター枠にデータ記録チップを埋め込み、鋳物工場がメルトの清浄度をリアルタイムで追跡し、交換スケジュールを予測できるようにしています。このようなデジタル・サービスは、価格に敏感な環境下での製品の差別化につながります。地理的拡大戦略には、インドとベトナムでの合弁事業が含まれ、急成長するEVサプライチェーンに対応し、物流コストと通関障壁を低減します。

業界の最新動向

- 2025年5月 ERG Aerospaceは、Space Tech USAの634番ブースで、航空宇宙および宇宙システムの厳しい要求を満たすために設計された先進的な発泡ベースの製品を展示しました。この取り組みは、高性能アプリケーションにおける素材の可能性を強調することで、セラミックフォーム市場の革新と成長を促進することが期待されます。

- 2024年3月 環境保護庁(EPA)は、2027~2032年のモデルに適用される小型車および中型車の新しい排出ガス規制を導入しました。この規制により、先進技術の採用が促進される見込み。その結果、排出ガス規制用途におけるセラミックフォームの需要は拡大すると予想されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 EV鋳造ハブにおける低エミッション溶湯ろ過の需要急増

- 4.2.2 高温触媒担体を必要とする水素製造の急速な拡大

- 4.2.3 複雑でコスト効率の高いオープンセルフォーム形状を可能にする積層造形法

- 4.2.4 鉄鋼ミニミルにおけるリサイクル可能な耐火物ライニングのサーキュラーエコノミー推進

- 4.2.5 セラミックフォーム断熱パネルを後押しするゼロエネルギー建築物に対する政府の優遇措置

- 4.3 市場の阻害要因

- 4.3.1 利益率を圧迫する不安定なアルミナとジルコニア価格

- 4.3.2 自動鋳造工場でのハンドリングロスにつながる脆さ

- 4.3.3 より安価な断熱材を提供するポリマー由来の発泡体の出現

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 酸化アルミニウム(Al₂O₃)

- 5.1.2 炭化ケイ素(SiC)

- 5.1.3 酸化ジルコニウム(ZrO₂)

- 5.1.4 種類別(マグネシウムアルミネートスピネルなど)

- 5.2 製造プロセス別

- 5.2.1 レプリカ/ポリマースポンジ法

- 5.2.2 直接発泡法

- 5.2.3 ゲルキャスト法

- 5.2.4 アディティブ法

- 5.3 用途別

- 5.3.1 溶融金属ろ過

- 5.3.2 自動車排気フィルター

- 5.3.3 断熱・吸音材

- 5.3.4 触媒サポート

- 5.3.5 炉内ライニング

- 5.3.6 その他の用途(生物医学的足場など)

- 5.4 エンドユーザー産業別

- 5.4.1 鋳造

- 5.4.2 自動車

- 5.4.3 建設

- 5.4.4 公害防止および化学合成

- 5.4.5 その他のエンドユーザー産業(発電・エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Altech Alloys India Pvt. Ltd.

- 6.4.2 ASK Chemicals

- 6.4.3 Carpenter Brothers, Inc.

- 6.4.4 Drache Umwelttechnik GmbH

- 6.4.5 ERG Aerospace Corporation

- 6.4.6 Ferro-Term Sp. z o.o.

- 6.4.7 FILTEC PRECISION CERAMICS CO., LTD.

- 6.4.8 Galaxy Enterprise

- 6.4.9 Jiangxi Jintai Special Material LLC.

- 6.4.10 LANIK s.r.o.

- 6.4.11 Porvair Filtration Group

- 6.4.12 Pyrotek

- 6.4.13 SELEE Corp.

- 6.4.14 Ultramet

- 6.4.15 Vertix Co.

- 6.4.16 Vesuvius

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 生産技術の技術的進歩

本レポートで扱う主な質問

セラミック発泡体市場の現在の価値は?

2025年のセラミックフォーム市場規模は4億9,267万米ドルです。

2030年までのセラミックフォーム市場の成長速度は?

市場はCAGR 5.48%で拡大し、2030年には6億4,329万米ドルに達すると予測されています。

セラミック発泡体市場をリードする材料の種類は?

溶融金属濾過における優れた熱的・化学的性能により、炭化ケイ素が45.18%のシェアでリードしています。

積層造形がセラミック発泡体メーカーにとって重要なのはなぜですか?

積層造形技術により、製造業者は複雑な傾斜気孔率を作り出し、濾過と触媒の機能を向上させるとともに、試作サイクルを短縮することができます。

セラミックフォームの需要が最も多いのはどの地域ですか?

アジア太平洋地域は、高密度の鋳造基盤、EV生産、鉄鋼能力により、世界収益の46.82%を占めています。

短期的な市場成長を制限する可能性のある主な阻害要因は?

不安定なアルミナとジルコニア価格が、特に長期供給契約を結んでいない生産者の利幅を圧迫しています。

*** 本調査レポートに関するお問い合わせ ***