セラミック鋳造砂市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

セラミック鋳物砂市場レポートは、用途(樹脂コーテッドサンド、コールドボックス鋳造、ロストフォーム鋳造、フェーシングサンド、およびその他の用途)と地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によって分類されます。本レポートでは、上記すべてのセグメントにおけるセラミック鋳物砂市場の市場規模と金額(米ドル)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

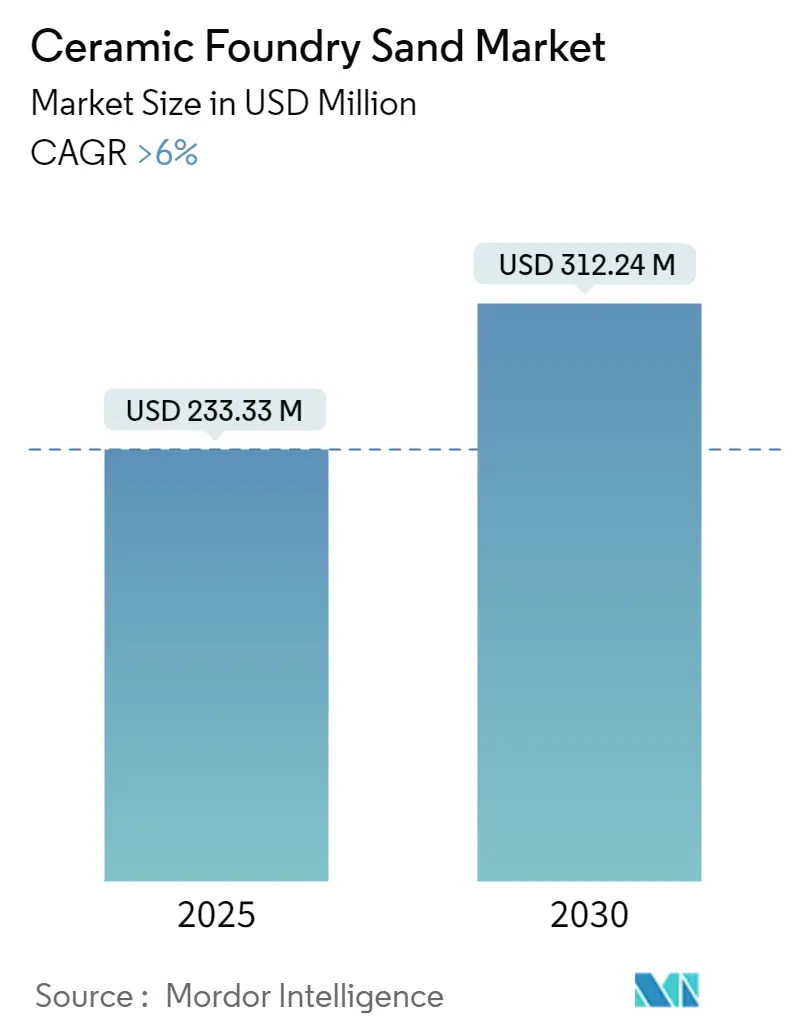

セラミック鋳造砂市場は、2025年には2億3,333万米ドルと推定され、2030年までに3億1,224万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6%を超えると見込まれています。

COVID-19のパンデミックは、ロックダウン措置や厳格な社会的距離の確保により、自動車、電気部品、その他の工業部品の需要が急減したため、当初、セラミック鋳造砂市場に打撃を与えました。その結果、金属鋳造部品の製造に不可欠なセラミック鋳造砂の需要も減少しました。しかし、この一時的な後退にもかかわらず、自動車産業からの需要の回復に牽引され、市場は着実な成長を遂げる態勢にあります。

自動車および鋳造産業の拡大と、セラミック鋳造砂がもたらす利点が、世界のセラミック鋳造砂市場を牽引しています。一方で、原材料価格の高騰が市場の成長を妨げる可能性があります。電気自動車(EV)製造産業からのセラミック砂鋳造を用いた部品・コンポーネントに対する需要の増加は、世界市場に有利な成長機会をもたらすと予想されます。アジア太平洋地域は、中国やインドなどの国々からの消費が最も大きく、世界市場を支配しました。

主要な市場トレンドと洞察

樹脂被覆砂が市場を牽引

セラミック鋳造砂は、様々な最終用途産業における金属鋳物の形成に大きく利用されています。特に、自動車および産業分野における工業部品の鋳造に主に使用されています。樹脂被覆砂は、金属鋳型重力鋳造や低圧鋳造において、他の砂型(中子)と組み合わせて使用されます。また、鋳鉄や非鉄合金鋳物だけでなく、鋼鋳物の製造においても、砂型ライニング鉄鋳型鋳造や熱遠心鋳造にも使用できます。

世界的な自動車部門の拡大は、より優れた成形技術を提供し、自動車部品プロセスの性能と効率を向上させるために、セラミック鋳造砂の需要を押し上げると考えられます。OICA(国際自動車工業連合会)によると、自動車産業は2022年に2021年比で6%という実質的な成長率を示しました。2022年には、中国、ドイツ、韓国、カナダ、英国、イタリアを含む世界中の様々な先進国および発展途上国で自動車生産が増加し、8,500万台以上の自動車が製造されました。

環境面での利点から電気自動車の導入とその需要の増加は、金属鋳造自動車部品の必要性を促進するでしょう。アルゴンヌ国立研究所によると、米国の電気自動車販売台数は2022年に約91万8,500台に達し、2018年以降でピークを迎えました。

多くのグローバル企業が、製造業としての評判と外国直接投資(FDI)を誘致する政府政策により、台湾、インド、マレーシア、フィリピン、タイ、シンガポール、インドネシアなどのアジア太平洋諸国に生産拠点を移しています。中国政府は、2025年までに最低5,000台、2030年までに100万台の燃料電池電気自動車を導入する計画であり、電気自動車、ハイブリッド車、燃料電池電気自動車を推進しています。これらの要因により、工業用コーティングが市場需要に影響を与える可能性があります。

アジア太平洋地域が市場を支配

アジア太平洋地域は市場を支配しました。中国、インド、日本などのアジア太平洋諸国におけるセラミック鋳造砂の消費レベルは、輸送、建築、その他の建設産業からの需要増加により、大幅に上昇すると予想されています。

アジア太平洋地域では、自動車部品および車両の消費増加が市場を大きく牽引しており、予測期間中もさらに成長すると見込まれています。セラミック鋳造砂は、高性能で軽量かつ耐久性のあるエンジン部品の生産を可能にすることで、自動車分野で重要な役割を果たします。インド自動車工業会(Society of Indian Automobile Manufacturers)によると、インドの自動車産業は2022年4月から2023年3月にかけて、乗用車、商用車、三輪車、二輪車、四輪車を含む合計25,931,867台の車両を製造しました。これは2021年4月から2022年3月までの23,040,066台と比較して増加しています。

可処分所得水準の上昇と、農村部から都市部への人口移動が相まって、国内の住宅建設部門の需要を引き続き牽引すると予想されます。公共部門と民間部門の両方による手頃な価格の住宅への注力が高まっていることが、住宅建設部門における製品需要を促進しています。

中国は世界最大の建設市場であり、世界の建設投資全体の20%を占めています。中国は2030年までに建築物に約13兆米ドルを費やすと予想されており、金属鋳造に肯定的な市場見通しを生み出し、市場に影響を与えています。非住宅インフラも大幅に成長すると予想されています。同国の高齢化は、医療施設や新しい病院の建設需要を生み出しています。過去数年間の中国経済の構造変化により、サービス部門がGDP全体に占める割合が大きくなり、実質的な商業およびオフィススペースが増加しました。中国国家統計局によると、建設生産額は2022年に31.2兆人民元(4.5兆米ドル)に達し、2021年の29.31兆人民元(4.2兆米ドル)から増加しました。さらに、住宅都市農村建設省の予測によると、中国の建設部門は2025年まで同国のGDPの6%のシェアを維持すると予想されています。

インドは今後7年間で住宅に約1.3兆米ドルの投資が見込まれており、その間に6,000万戸の新しい住宅が建設されると予想されています。手頃な価格の住宅の供給率は2024年までに約70%上昇すると見込まれています。インド政府の「2022年までにすべての人に住宅を」というイニシアチブも、業界にとって大きな変革をもたらすものです。このイニシアチブは、2022年までに都市部の貧困層向けに2,000万戸以上の手頃な価格の住宅を建設することを目指しており、住宅建設に大きな後押しとなります。

セラミック鋳造砂は、鉄道の線路部品の金属鋳造に使用されます。韓国政府は高速鉄道線の導入に投資しています。GTX-A、B、Cプロジェクトは、京畿道とソウル間の高速鉄道インフラを開発することを目的としており、134.7億米ドルの支出を伴い、2026年までに大幅に完成する予定です。

したがって、上記の要因により、今後数年間でアジア太平洋地域におけるセラミック鋳造砂の需要が促進されると予想されます。

競争環境

セラミック鋳造砂市場は統合された性質を持っています。主要なプレーヤー(順不同)には、Chesapeake Specialty Products Inc.、Kailin Foundry、CARBO Ceramics Inc.、Hebei Shenghuo New Material Technology Co. Ltd (SHXK)、およびQingdao Duoyuan New Materials Co. Ltd.が含まれます。

セラミック鋳物砂市場レポートの要約

本レポートは、世界のセラミック鋳物砂市場に関する包括的な分析を提供しています。セラミック鋳物砂は、セラムサイト砂またはスーパーサンドとも称され、アルミニウム鉱石の一種であるボーキサイトを主要原料とする人工的な鋳物砂です。その製造プロセスは、ボーキサイトを電気アーク炉で高温溶融し、その溶融物を水または空気中に噴霧することで、均一な球状のビーズを形成することから始まります。これらのビーズはその後、厳密な工程を経て乾燥、冷却され、最終的に所望のサイズと密度に分類されて製品化されます。本レポートでは、この特殊なセラミック鋳物砂市場の現状と将来展望を深く掘り下げ、市場規模、成長予測、主要な推進要因、市場の成長を阻害する要因、新たな機会、将来のトレンド、そして競争環境について詳細に評価しています。

市場規模と予測に関して、セラミック鋳物砂市場は堅調な成長を示しています。2024年には市場規模が2億1,933万米ドルと推定されており、2025年には2億3,333万米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)6%以上という力強い成長を続け、市場規模は3億1,224万米ドルに達すると見込まれています。この顕著な成長は、特にアジア太平洋地域が牽引しており、同地域は2025年において最大の市場シェアを占めるだけでなく、予測期間(2025年~2030年)を通じて最も高いCAGRで成長すると推定されています。

市場の主要な推進要因としては、ファウンドリー産業からの需要増加が挙げられます。特に、金属鋳造産業におけるセラミック鋳物砂の採用拡大が、市場成長の強力な原動力となっています。セラミック鋳物砂は、その優れた耐熱性、低い熱膨張率、高い強度、そして再利用性といった特性により、高品質かつ精密な鋳造品の製造に不可欠な材料として評価されており、これが需要を押し上げています。

一方で、市場の成長を阻害する要因も存在します。従来のシリカ砂などの鋳物砂と比較して、セラミック鋳物砂は製造コストが高く、これが導入障壁となることがあります。また、世界的に厳格化される環境規制も市場拡大における課題となっており、製造プロセスや廃棄物処理における環境負荷低減への対応が求められています。

将来の市場機会とトレンドとしては、電気自動車(EV)製造のための自動車産業からの需要増加が特に注目されています。EV部品の軽量化、複雑な形状、および高性能化の要求が高まるにつれて、セラミック鋳物砂の精密鋳造における優位性がさらに発揮されると期待されています。さらに、航空宇宙産業における高性能部品の製造においても、セラミック鋳物砂の応用が拡大する可能性があり、これが新たな成長分野として見込まれています。

市場は、用途別および地域別に詳細にセグメント化されています。用途別では、樹脂被覆砂、コールドボックス鋳造、ロストフォーム鋳造、フェーシング砂、およびその他の多様なアプリケーションが含まれており、それぞれの用途が市場の需要構造を形成しています。

地域別では、アジア太平洋地域が市場をリードしており、中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナムなどが主要な貢献国として挙げられます。北米地域には米国、カナダ、メキシコが含まれ、ヨーロッパ地域にはドイツ、英国、イタリア、フランス、スペイン、ロシア、北欧諸国、トルコなどが含まれます。その他、南米(ブラジル、アルゼンチン、コロンビアなど)および中東・アフリカ(サウジアラビア、南アフリカ、カタール、UAE、エジプトなど)も市場の重要な部分を構成し、それぞれの地域で異なる成長ダイナミクスを示しています。

競争環境においては、主要企業が市場シェアの獲得と競争優位性の確立を目指し、M&A(合併・買収)、ジョイントベンチャー、コラボレーション、および戦略的契約といった多様な戦略を積極的に採用しています。主要な市場プレイヤーには、Chesapeake Specialty Products Inc.、CARBO Ceramics Inc.、HARIOM INDUSTRIES、Henan Sicheng Abrasives Tech Co. Ltd、Kupper Ltd、Kailin Foundry、Qingdao Duoyuan New Materials Co. Ltd、Samarth Metallurgicals、Hebei Shenghuo New Material Technology Co. Ltd (SHXK)、ZHENGZHOU HAIXU ABRASIVES CO. LTDなどが名を連ねています。これらの企業は、技術革新、製品開発、および市場拡大を通じて、競争力を強化しています。

本レポートは、調査の成果物、仮定、研究範囲を明確に定義し、厳格な調査方法論に基づいて市場を分析しています。市場ダイナミクスについては、推進要因と阻害要因に加え、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の競争構造を詳細に評価しています。これにより、市場参加者は市場の機会とリスクをより深く理解し、情報に基づいた戦略的な意思決定を行うための貴重な洞察を得ることができます。

最終更新日は2025年5月16日であり、最新の市場情報が反映されています。本レポートは、セラミック鋳物砂市場におけるビジネス戦略の策定において不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 鋳造業界からの需要増加

- 4.1.2 金属鋳造業界からの需要増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 従来の砂と比較して高コスト

- 4.2.2 厳格な環境規制

- 4.3 業界バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 用途

- 5.1.1 樹脂被覆砂

- 5.1.2 コールドボックス鋳造

- 5.1.3 低発泡鋳造

- 5.1.4 フェーシングサンド

- 5.1.5 その他の用途

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 インドネシア

- 5.2.1.6 マレーシア

- 5.2.1.7 タイ

- 5.2.1.8 ベトナム

- 5.2.1.9 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 スペイン

- 5.2.3.6 ロシア

- 5.2.3.7 北欧諸国

- 5.2.3.8 トルコ

- 5.2.3.9 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 カタール

- 5.2.5.4 アラブ首長国連邦

- 5.2.5.5 エジプト

- 5.2.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Chesapeake Specialty Products Inc.

- 6.4.2 CARBO Ceramics Inc.

- 6.4.3 HARIOM INDUSTRIES

- 6.4.4 Henan Sicheng Abrasives Tech Co. Ltd

- 6.4.5 Kupper Ltd

- 6.4.6 Kailin Foundry

- 6.4.7 Qingdao Duoyuan New Materials Co. Ltd

- 6.4.8 Samarth Metallurgicals

- 6.4.9 Hebei Shenghuo New Material Technology Co. Ltd (SHXK)

- 6.4.10 ZHENGZHOU HAIXU ABRASIVES CO. LTD

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 EV製造における自動車産業からの需要増加

- 7.2 航空宇宙用途への拡大

*** 本調査レポートに関するお問い合わせ ***

セラミック鋳造砂は、従来の鋳造用砂である珪砂やジルコン砂に代わり、より高性能な鋳造品を製造するために開発された、セラミック材料を主成分とする鋳造用砂です。その最大の特徴は、高温環境下での優れた安定性、低い熱膨張率、そして高い化学的安定性にあります。これにより、鋳造時の熱による砂型の変形や、溶融金属との反応による鋳肌不良を大幅に抑制することが可能です。また、球状や多角形といった特定の形状に加工されており、優れた流動性や充填性を持ち、鋳型の緻密化に貢献します。精密鋳造や特殊合金の鋳造において、製品の品質向上、不良率の低減、そして生産性の向上に不可欠な材料として、その重要性が高まっています。

セラミック鋳造砂には、その主成分や製造方法によっていくつかの種類があります。主なものとしては、アルミナ(Al2O3)を主成分とするアルミナ系セラミック砂、アルミナとシリカ(SiO2)の複合酸化物であるムライト(3Al2O3・2SiO2)を主成分とするムライト系セラミック砂、そして非常に高い融点と耐食性を持つジルコニア(ZrO2)を主成分とするジルコニア系セラミック砂などが挙げられます。これらの砂は、それぞれ異なる耐熱性、熱膨張率、化学的安定性を持っており、鋳造する金属の種類や要求される鋳造品の特性に応じて使い分けられます。また、クロマイト(FeCr2O4)を主成分とするクロマイト系セラミック砂も、特定の用途で利用されることがあります。形状においては、流動性に優れ、鋳肌の平滑化に寄与する球状砂が一般的ですが、用途によっては充填性を重視した角形砂も使用されます。これらの合成セラミック砂は、天然砂では得られない均一な品質と特定の性能を持つため、高精度な鋳造に不可欠な存在となっています。

セラミック鋳造砂は、その優れた特性から、特に高い品質と精度が求められる分野で幅広く利用されています。具体的には、航空宇宙産業におけるジェットエンジン部品やタービンブレード、自動車産業におけるターボチャージャーや排気系部品、医療機器分野における人工関節やインプラントなど、精密な寸法精度と優れた表面品質が要求される部品の鋳造に不可欠です。また、ステンレス鋼、耐熱合金、チタン合金といった特殊合金の鋳造においても、溶融金属との反応を抑制し、健全な鋳物を製造するために活用されています。大型鋳物においても、風力発電部品や産業機械部品など、高い寸法安定性と表面品質が求められる場合に採用されることがあります。シェルモールド法、コールドボックス法、自硬性プロセス、Vプロセスといった様々な鋳造プロセスに対応可能であり、従来の砂では対応が困難であった薄肉・複雑形状・高精度な製品の製造を可能にしています。

セラミック鋳造砂の性能を最大限に引き出すためには、様々な関連技術が不可欠です。まず、砂と結合剤(バインダー)を均一に混合する「混練技術」は、鋳型の強度と品質を左右する重要な要素です。バインダーには、有機系(フェノール樹脂、フラン樹脂など)と無機系(水ガラス、リン酸塩など)があり、セラミック砂の特性や鋳造プロセスに応じて最適なものが選定されます。次に、鋳型を形成する「造型技術」も重要であり、シェルモールド、コールドボックス、Vプロセス、ロストワックスなど、多様な方法がセラミック鋳造砂と組み合わせて用いられます。また、使用済みセラミック鋳造砂を回収し、洗浄、分級、焼成といった工程を経て再利用する「再生技術」は、コスト削減と環境負荷低減の両面から非常に重要です。さらに、鋳造欠陥の予測や最適なプロセス条件の探索を行う「シミュレーション技術」は、開発期間の短縮と品質向上に貢献しています。近年では、セラミック砂の表面を特定の機能性材料でコーティングする「表面改質技術」も開発され、離型性や耐熱性といった特性のさらなる向上が図られています。

セラミック鋳造砂の市場は、近年、高品質・高機能な鋳造品への需要の高まりを背景に拡大傾向にあります。特に、自動車産業における軽量化や高効率化の要求、航空宇宙産業における高性能部品の需要増加が、その成長を牽引しています。また、環境規制の強化も市場拡大の一因です。従来の珪砂は、使用後の廃棄物処理や、作業環境におけるシリカダストの発生といった課題を抱えていましたが、セラミック鋳造砂は再利用性が高く、シリカダストの発生も少ないため、環境負荷低減と労働環境改善に貢献します。初期導入コストは従来の砂に比べて高価であるものの、不良率の低減、製品品質の向上、そして高い再利用性によるトータルコストの削減効果を考慮すると、その経済的優位性が認識されつつあります。グローバルな競争が激化する中で、特にアジア市場での需要が顕著に伸びており、各メーカーは技術開発と生産能力の強化に注力しています。

セラミック鋳造砂の将来は、さらなる高性能化と環境対応、そしてコストダウンが主要なテーマとなるでしょう。材料開発においては、より高い耐熱性、極めて低い熱膨張率、そして特定の溶融金属に対する優れた化学的安定性を持つ新素材の開発が進められると予想されます。これにより、これまで鋳造が困難であった超耐熱合金や複合材料の鋳造が可能になるかもしれません。また、製造プロセスの効率化や再生技術の高度化を通じて、コストダウンが図られることで、より幅広い用途への普及が期待されます。環境面では、完全無機バインダーとの組み合わせや、製造・再生プロセスにおけるCO2排出量削減技術の開発が進み、持続可能な鋳造産業の実現に貢献するでしょう。デジタル技術の進化も重要であり、AIを活用した鋳造プロセスの最適化や品質管理の自動化により、生産性の向上と不良率のさらなる低減が図られると考えられます。航空宇宙、エネルギー、医療といった高度な技術が要求される分野での用途拡大に加え、リサイクル技術の進化による資源循環型社会への貢献も、セラミック鋳造砂の重要な役割となっていくことでしょう。