セラミック基複合材料市場規模と展望 2025-2033年

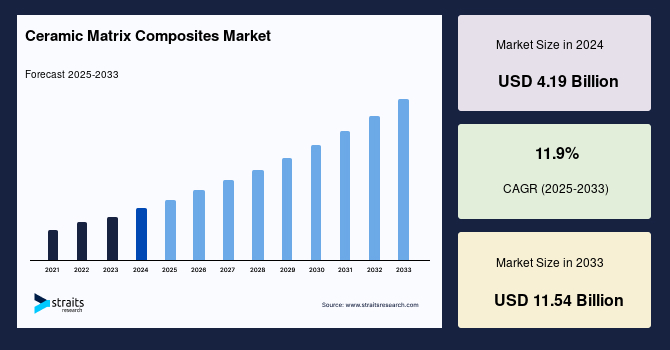

| セラミック基複合材料の世界市場は、2024年に約41億9000万米ドル、2033年には115億4000万米ドルに達すると予測されています。この市場の成長の一因として、自動車におけるセラミックマトリックス複合材料(CMC)の利用が挙げられます。CMCは軽量で高強度な特性を持ち、自動車の燃費効率を高め、環境規制に適合するため、需要が拡大すると考えられています。 航空宇宙産業でもCMCの需要が増加しており、これに伴い供給が不足する懸念が出ています。特に、航空機の生産が増える中で、CMCの市場は拡大が見込まれています。自動車業界では、燃費を向上させるために車両の軽量化が必要とされており、これがCMCへの需要を高めています。 一方で、セラミック基複合材料は他の金属や合金に比べてコストが高く、製造過程で大量のエネルギーを消費するため、価格が上昇する要因となっています。これが市場の成長を妨げる要因として懸念されています。しかし、超高温用セラミックマトリックス複合材料の開発により、新たなビジネスチャンスも期待されています。 地域別では、北米が市場の45%を占めており、航空部品製造への投資や防衛装置のアップグレードが需要を後押ししています。アジア太平洋地域では、エネルギー安全保障の観点から代替エネルギー源の需要が高まっており、CMCが重要な役割を果たすと考えられています。 セラミック基複合材料市場は、製品別では酸化物、炭化ケイ素、炭素などに分類され、用途別では航空宇宙、防衛、エネルギー・電力、電気・電子に分かれています。特に航空宇宙分野が需要の中心となっており、今後も成長が期待されています。 市場の主要企業には、3M、ジェネラル・エレクトリック、京セラなどがあり、今後も技術革新が進むことで市場は拡大する見込みです。 |

*** 本調査レポートに関するお問い合わせ ***

## セラミック基複合材料市場に関する詳細な市場調査レポート概要

### 1. 市場概要

世界のセラミック基複合材料市場は、2024年に41.9億米ドルの規模に達しました。この市場は、2025年の41.9億米ドルから2033年には115.4億米ドルへと成長することが予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は11.9%に達すると見込まれています。

最近の市場で注目されている最も顕著なトレンドは、セラミック基複合材料の自動車分野への応用です。セラミック基複合材料は、車両全体の軽量化に大きく貢献し、これにより高い燃費効率の達成と排出ガスの削減を可能にします。世界中で環境規制が厳格化する中で、今後数年間でセラミック基複合材料に対する市場需要はさらに拡大すると予測されています。

また、航空宇宙産業においても、セラミック基複合材料は卓越した機械的特性と高い強度対重量比を持つことから、その需要が急増しています。これらの材料は、高速機械部品、動力伝達ライン、ヘリコプターのローターブレードスリーブ、戦闘機の腹部フィン、ジェットエンジンファンなど、多岐にわたる用途で利用されています。特にヨーロッパ諸国では、国際貿易活動の要件を満たすために航空機の生産が大幅に増加しており、この航空機生産の増加が今後数年間でセラミック基複合材料市場の拡大を牽引すると期待されています。

### 2. 市場促進要因

セラミック基複合材料市場の成長を推進する主な要因は以下の通りです。

* **環境規制の強化と燃費効率の向上への高まる要求:** 世界的な汚染と地球のカーボンフットプリントを削減する緊急の必要性が生じています。各国政府は、排出ガスの少ない燃料効率の高い自動車の使用を推進しており、これにより自動車メーカーは効率性を高めるために車両の軽量化が不可欠となっています。セラミック基複合材料は、車両の軽量化、燃費向上、炭素排出量削減に直接貢献するため、需要が高まっています。これは、燃料費の高騰問題の緩和と炭素排出量の削減という二重のメリットをもたらします。

* **技術革新と研究開発の進展:** 科学技術開発分野では、セラミック基複合材料の特性を向上させ、現在の技術よりも軽量で構造効率を高める新しい技術の開発が活発に行われています。このような研究開発の進展は、複合材料の生産コストとサイクルタイムの削減につながると期待されており、軽量のセラミック基複合材料ベース製品に対する高まる需要を満たすことを可能にし、市場の拡大を促進します。

* **セラミック基複合材料の優れた特性:** セラミック基複合材料は、高い引張強度と高温耐性を持つため、自動車用途に適しています。従来の複合材料と比較して軽量で耐久性があり、極めて高い温度に耐えることができます。その耐熱性と、冷却をほとんど必要としない、あるいは全く必要としない運用能力は、モーターの作動に必要な冷却空気の量を削減します。これらの軽量で効率的な特性により、セラミック基複合材料は、自動車エンジンの従来の合金や金属部品に取って代わるものと期待されています。

* **新興国における自動車需要の増加:** 中国、インド、日本などの新興国では、自動車に対する需要が拡大しています。国際自動車工業会によると、中国の年間自動車生産台数は3.2%増加し、世界最大の自動車市場としての地位を維持しています。輸入自動車および自動車部品に対する関税の引き下げや、個人用および商用車の生産台数の増加といった要因により、自動車生産が増加するにつれて、セラミック基複合材料の需要も高まるでしょう。

* **航空宇宙産業の堅調な成長:** 国際貿易の活発化に伴い、特に欧州諸国を中心に航空機の生産が大幅に増加しています。これにより、高速機械部品、動力伝達ライン、ヘリコプターのローターブレードスリーブ、戦闘機の腹部フィン、ジェットエンジンファンなどの航空宇宙部品におけるセラミック基複合材料の需要が拡大しています。

### 3. 市場抑制要因

セラミック基複合材料市場の成長を妨げる可能性のある要因は以下の通りです。

* **高コスト:** セラミック基複合材料は、同種の用途で利用されてきた他の金属や合金と比較して、一般的に高価です。その価格は、大部分がセラミック繊維のコストによって決定されます。例えば、炭化ケイ素/炭化ケイ素や酸化物/酸化物のセラミック基複合材料よりも、炭素/炭素セラミック基複合材料の方が安価であるのは、世界的なCF(炭素繊維)およびCFRP(炭素繊維強化プラスチック)製品の需要を満たすための炭素繊維の大規模生産によるものです。しかし、アルミニウムと炭化ケイ素繊維の世界的な生産量は依然として非常に低い水準にあります。

* **エネルギー集約的で複雑な製造プロセス:** セラミック基複合材料の製造には大量のエネルギーを消費し、最終製品の価格を大幅に引き上げます。また、高い加工温度を要するため、生産プロセスがより複雑になり、これもコスト上昇の要因となります。高価な原材料と長い生産期間がコストをさらに増加させ、これが市場拡大の大きな障害となると予測されています。

### 4. 市場機会

セラミック基複合材料市場における将来的な成長機会は以下の通りです。

* **超高温セラミック基複合材料(UHTCMCs)の開発:** 最近の研究では、超高温セラミックス(UHTCs)が2000℃以上の温度において優れた耐侵食性を示すことが明らかになっています。しかし、これらは熱衝撃や損傷に耐えることができないという課題を抱えています。この技術的限界を克服するため、C3HARMEプロジェクトは、セラミック基複合材料(CMCs)と超高温セラミックス(UHTCs)の有利な特性を組み合わせることで、自己修復能力を持つ超高温セラミック基複合材料(UHTCMCs)の開発を目指しています。これにより、優れた特性を持つ新しいセラミック基複合材料製品の生産が、収益性の高い機会を提供すると期待されています。

* **エネルギー・電力分野での需要増:** アジア太平洋地域での石油の過剰消費は、エネルギー安全保障の重要性を高め、天然ガスなどの代替エネルギー源からの発電に焦点がシフトしています。この動きは、セラミック基複合材料がこの分野で重要な役割を果たす絶好の機会を生み出しています。また、燃料効率の高い航空機エンジンへの需要の高まりは、全体的な運用コスト削減に貢献し、市場の主要な成長要因となるでしょう。

* **地域的な成長と投資の増加:** ラテンアメリカ諸国では、航空宇宙分野における技術進歩が有利に働き、この地域が米国の航空産業にとって最も重要な製造拠点の一つとなる可能性が高いです。また、中東およびアフリカ地域では、生産コストの低さが海外投資を引き付けており、これが地域の航空宇宙製造業を支援し、ひいては地域の市場を活性化させると予測されています。

* **多様な産業からの需要拡大:** 航空宇宙、自動車、電気・電子、エネルギー・電力といった多岐にわたる産業からの需要増加が市場を前進させる可能性が高いです。

### 5. セグメント分析

#### 5.1. 製品タイプ別分析

世界のセラミック基複合材料市場は、酸化物、炭化ケイ素、炭素、その他に分類されます。

* **酸化物(Oxide):** 2021年には、酸化物製品セグメントが市場を牽引し、全世界の売上高の30%以上を占めました。酸化物複合材料は、酸化しない、高い破壊靭性を持つといった改良された特性に加え、より費用対効果の高い製造技術が、航空宇宙、防衛、エネルギー・電力用途での需要を促進すると予測されています。

* **炭化ケイ素(Silicon Carbide):** 予測期間中、炭化ケイ素セグメントは収益面で13.1%のCAGRで成長すると予想されています。しかし、このセグメントの最も重要な成長の障害は、炭化ケイ素セラミック基複合材料の初期価格が高いことです。洗浄・再配置費用、および使用中や輸送中に発生するその他の費用も需要の伸びを制限しています。

* **炭素(Carbon):** 世界的なCFおよびCFRP製品に対する高まる需要を満たすための炭素繊維の大量生産により、炭素製品は2021年に大きな市場シェアを維持しました。炭素/炭素セラミック基複合材料は、炭化ケイ素/炭化ケイ素または酸化物/酸化物セラミック基複合材料よりもはるかに安価です。

#### 5.2. 用途別分析

世界のセラミック基複合材料市場は、航空宇宙、防衛、エネルギー・電力、電気・電子、その他に分類されます。

* **航空宇宙(Aerospace):** 2021年には、航空宇宙用途カテゴリーが市場を支配し、全世界の売上高の40%以上を占めました。予測期間を通じて、航空宇宙市場では、航空機のノーズ、ラダー、フィン、主翼前縁、胴体翼、高温構造、セラミックタイル、パネルなどに対する消費者需要が増加すると予想されています。

* **防衛(Defense):** 防衛セグメントでは、セラミック基複合材料の高い耐衝撃性と硬度により、小火器兵器システムにおける防弾装甲や絶縁体として適しています。

* **エネルギー・電力(Energy & Power):** セラミック基複合材料の用途カテゴリーの中で、エネルギー・電力分野が最も速い成長を遂げると予測されています。セラミック基複合材料の高温安定性、酸化耐性、耐放射線性の向上は、核分裂および核融合活動に理想的です。また、セラミック材料は特定の種類のエネルギーや光に対して主に透明であるため、赤外線ドーム、センサーシールド、多スペクトル窓などの一般的な用途があります。

* **電気・電子(Electrical & Electronics):** 電子産業では、セラミック基複合材料は一般的に絶縁体として採用されています。高い熱伝導率を持つため、電子回路にも使用できます。レーザーダイオード、LED、人工歯、燃料電池などのセラミックス用途も市場を牽引すると予測されています。

#### 5.3. 地域別分析

世界のセラミック基複合材料市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類されます。

* **北米(North America):** 2021年には、北米地域が市場を支配し、全世界の売上高の約45%を占めました。主要な航空会社の存在、航空機部品製造のためのセラミック基複合材料部品開発への投資、防衛装備のアップグレードのための政府機関との提携が、北米におけるセラミック基複合材料の需要を促進すると予想される重要な要因です。

* **アジア太平洋(Asia-Pacific):** アジア太平洋地域における石油の過剰消費は、エネルギー安全保障への需要を高め、天然ガスなどの代替エネルギー源に重点を置くようになっています。このため、セラミック基複合材料はこの市場で重要な役割を果たすと期待されています。さらに、燃料効率の高い航空機エンジンへの需要増加が、運用コスト削減につながり、市場を牽引するでしょう。

* **欧州(Europe):** 国際貿易のための航空機生産の増加が、この地域のセラミック基複合材料の需要を後押ししています。

* **ラテンアメリカ(Latin America):** 航空宇宙分野における技術進歩がこの地域の国々に恩恵をもたらし、結果としてこの地域が米国における航空産業の最も重要な製造拠点の一つとなる可能性が高いです。

* **中東・アフリカ(Middle East & Africa – MEA):** 生産コストの低さにより、中東・アフリカ地域に引き寄せられた海外投資の増加が市場に好影響を与えると予想されます。さらに、新技術の開発が地域の航空宇宙製造業を支援し、ひいては地域の市場を活性化させると期待されています。

本レポートは、詳細なセグメントデータ、予測、および地域別の洞察を含め、より深い分析を提供しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のセラミック基複合材料市場規模分析

- 世界のセラミック基複合材料市場概要

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 酸化物

- 金額別

- 炭化ケイ素

- 金額別

- 炭素

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 航空宇宙

- 金額別

- 防衛

- 金額別

- エネルギー・電力

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- 連続繊維

- 金額別

- 織物

- 金額別

- その他(フェルト/マット、チョップド、ツイル、組紐、ロープ&ベルト)

- 金額別

- 繊維材料別

- 概要

- 繊維材料別金額

- アルミナ繊維

- 金額別

- アモルファスセラミック繊維(RCF)

- 金額別

- 炭化ケイ素繊維(SIC)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- セラミック基複合材料市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- 3Mカンパニー

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ゼネラル・エレクトリック・カンパニー

- 京セラ株式会社

- COIセラミックス社

- クアステック社

- ランサーシステムズLP

- ウルトラメット社

- SGLカーボンカンパニー

- 宇部興産株式会社

- アプライド・シン・フィルムズ社

- ロールス・ロイスplc

- ユナイテッド・テクノロジーズ

- プレシジョン・キャストパーツ社

- タッチストーン・リサーチ・ラボラトリー

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

セラミック基複合材料は、従来のモノリシックセラミックスが持つ脆性や低い破壊靭性といった課題を克服するために開発された、高機能な複合材料でございます。一般的に、高強度・高弾性率の耐熱性繊維を、セラミックマトリックス中に分散・強化した構造を有しております。これにより、単一のセラミックスでは実現が困難であった、高温環境下での優れた強度、クリープ特性、耐酸化性、そして最も重要な耐熱衝撃性と破壊靭性を両立させております。特に、高温での使用が求められる過酷な環境下において、その特性が最大限に活かされることから、次世代の構造材料として世界中で研究開発が進められております。

この材料の構成要素は、主にセラミックマトリックスと強化繊維に分けられます。マトリックス材料としては、炭化ケイ素(SiC)、アルミナ(Al2O3)、窒化ケイ素(Si3N4)、ジルコニア(ZrO2)などが用いられ、それぞれの特性に応じて選択されます。一方、強化繊維には、高温強度と耐クリープ性に優れたSiC繊維やアルミナ繊維、あるいは非酸化性雰囲気での使用に限られますが、炭素繊維などが利用されます。これらの繊維は、材料の特性を大きく左右するため、その配置方法も多岐にわたります。例えば、一方向に揃えた一方向強化、二次元の織物構造、さらに複雑な三次元組紐構造などがあり、特に連続繊維強化型のセラミック基複合材料は、その優れた擬塑性破壊挙動と高い破壊靭性から注目されております。また、繊維とマトリックスの間の界面は、材料全体の靭性を決定する上で極めて重要な役割を担っており、パイロカーボンや窒化ホウ素といった適切な界面層を形成することで、亀裂の進展を効果的に抑制し、材料の擬塑性破壊を促すことが可能になります。

セラミック基複合材料の用途は、その優れた特性から非常に広範にわたっております。最も期待されている分野の一つは、航空宇宙産業でございます。ジェットエンジンの燃焼器ライナー、タービンブレード、ノズルといった高温部品への適用が進められており、これによりエンジンの軽量化、高温化、燃費向上、そして排出ガスの低減が実現されつつあります。また、ロケットエンジンの構成部品や、再突入機用の熱防護システムなど、極限環境下での使用にも適しております。エネルギー分野においても、ガスタービン発電の高温部品、次世代原子力発電所の炉内構造材や燃料被覆管、高温熱交換器などへの応用が期待されており、発電効率の向上や安全性の確保に貢献すると考えられております。

さらに、自動車産業では、高性能ブレーキディスク、エンジンバルブ、ターボチャージャーローターなど、軽量化、耐摩耗性、耐熱性が同時に求められる部品への適用が進められております。これにより、車両の運動性能向上や燃費改善に寄与いたします。産業炉の分野では、高温炉の構造材やキルン家具など、過酷な熱サイクルに耐えうる部材として利用されております。その他にも、高温センサーや切削工具といった多様な分野での応用が検討されており、今後もその適用範囲は拡大していくものと予想されます。

これらの高機能なセラミック基複合材料を製造するためには、いくつかの高度な関連技術が不可欠でございます。まず、強化繊維そのものの製造技術が挙げられます。高温強度、耐クリープ性、耐酸化性に優れた高品質なSiC繊維やアルミナ繊維の開発は、材料性能を大きく左右いたします。次に、繊維プリフォームにマトリックスを緻密化させるための製造プロセス技術が重要です。代表的な方法としては、化学気相浸透法(CVI)がございます。これは、ガス状の前駆体を繊維プリフォームに浸透させ、高温下で化学反応によりセラミックマトリックスを析出させる方法で、複雑な形状の部品にも適用可能で、高純度な材料が得られるという特長がございます。また、ポリマー含浸熱分解法(PIP)も広く用いられております。これは、セラミック前駆体ポリマーを繊維プリフォームに含浸させ、熱分解してセラミック化するプロセスを複数回繰り返す方法で、比較的低コストで複雑な形状に対応できる利点がございます。

他にも、溶融したケイ素などを含浸させ、反応焼結によりSiCマトリックスを形成する溶融含浸法(MI)や、繊維とセラミック粉末の混合体に反応性物質を含浸させ高温で反応させて緻密化する反応焼結法(RB)などもございます。これらの製造プロセスと並んで、繊維とマトリックス間の界面を最適に制御する技術も極めて重要です。パイロカーボンや窒化ホウ素などの界面層を精密に形成することで、亀裂の進展経路を制御し、材料の靭性を最大限に引き出すことが可能となります。さらに、セラミック基複合材料特有の異方性や非線形挙動を考慮した構造設計技術、有限要素法を用いた応力解析技術、そしてX線CTや超音波探傷などの非破壊検査による内部欠陥評価技術も不可欠でございます。高硬度な材料であるため、ダイヤモンド工具による精密研削、レーザー加工、放電加工といった高度な加工技術も、製品の最終形状を整える上で重要な役割を担っております。これらの多岐にわたる技術の融合によって、セラミック基複合材料は、今後も様々な産業分野において革新的なソリューションを提供し続けることが期待されております。