セラミック膜市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

セラミック膜レポートは、材料タイプ(アルミナ、シリカ、チタニア、酸化ジルコニウム、炭化ケイ素、その他)、エンドユーザー産業(水・廃水処理、食品・飲料、化学産業、医薬品、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミック膜市場の概要と2030年までの展望

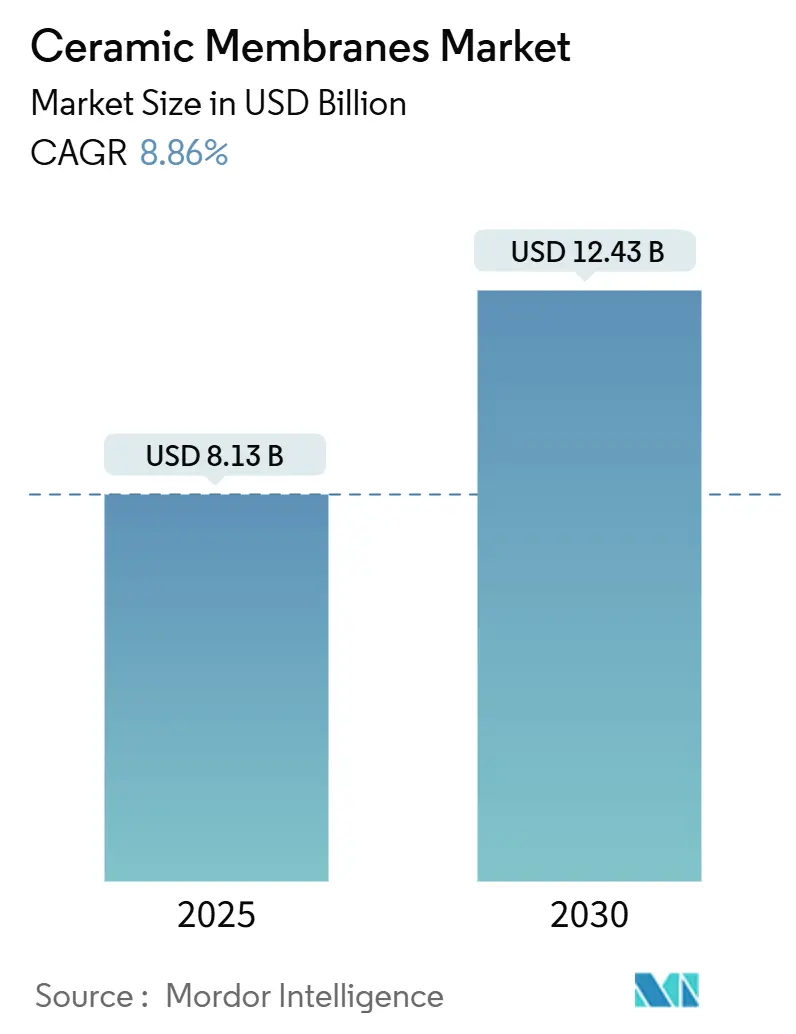

セラミック膜市場は、2025年には81.3億米ドルと推定され、2030年には124.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.86%です。この市場の拡大は、産業廃水処理、食品加工、およびポリマー材料が性能を発揮しにくい過酷なプロセス分離において、堅牢なろ過ソリューションの採用が急速に進んでいることを反映しています。排出汚染物質を制限する規制、低圧運転を奨励するエネルギー価格の上昇、そしてアジア太平洋地域におけるインフラ投資の拡大が、長寿命のセラミックユニットへの移行を後押ししています。競争は、焼結温度の削減、細孔径制御の改善、光触媒表面の埋め込みといった製造革新に集中しており、サプライヤーは初期投資ではなく総所有コストで差別化を図っています。シンガポールの1日あたり6,500万リットルの設備のような実証プロジェクトは、技術的な拡張性を示し、自治体がセラミックシステムを将来性のある資産と見なしていることを強調しています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはアルミナがセラミック膜市場シェアの44.51%を占め、チタニア系は2030年までに9.96%のCAGRで成長すると予測されています。

* 最終用途産業別: 水処理および廃水処理が2024年に44.65%の収益シェアで市場を牽引し、食品・飲料加工は2030年までに9.79%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域が2024年にセラミック膜市場規模の53.45%を占め、2030年までに10.16%のCAGRで成長を続けています。

世界のセラミック膜市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 水処理および廃水処理インフラの需要増加:

世界中の公益事業体は、積極的な洗浄や変動する原水品質の下でもフラックスを維持できるセラミック設計のろ過設備に老朽化した資産を置き換えています。中国やインドの国家刺激策は、高度な処理と再利用に数十億ドルの予算を割り当てており、米国のインフラ投資・雇用法はEPAの膜に関するガイダンスに沿った汚染物質除去技術を優先しています。これらの資金の流れは、高価であってもセラミックモジュールを選択する自信を公益事業体に与えています。エンジニアリング・調達・建設(EPC)請負業者は、2027年以降に予想される排出基準の厳格化や微量汚染物質規制への対応策として、炭化ケイ素やアルミナ製のスキッドを事前に指定する傾向にあります。また、セラミックエレメントは省スペースの膜分離活性汚泥法(MBR)とスムーズに統合できるため、土地が限られた都市部のプラントで設置面積を節約できます。

2. 世界的な産業廃水規制の厳格化:

産業事業者は、EPA 40 CFR規則やEU産業排出指令の下で罰則が強化されており、これらの規制は、困難な廃水処理において高選択性膜を最良の利用可能技術として特定しています。製薬施設は、排出前に溶剤の痕跡や内分泌かく乱物質を除去する必要があり、石油化学施設は、ポリマー繊維を急速に目詰まりさせる油分を含む生産水に対処しています。セラミックユニットは、苛性洗浄剤や酸化洗浄剤に繰り返し曝されても構造的に損傷せず、許可遵守を危うくする可能性のある予期せぬダウンタイムを削減します。この規制の確実性により、購入決定は裁量的なアップグレードから、定期的なプラントの改修に組み込まれるリスク軽減の必須要素へと変化しています。

3. ポリマー膜と比較して長い耐用年数と低いライフサイクルコスト:

ライフサイクル研究によると、セラミック膜はポリマー膜の3~5年に対し、10~25年の耐用年数を示します。これは、同じ原水と洗浄条件の下でも同様です。炭化ケイ素は最高の耐久性を示し、PVDF繊維を軟化させる温度やポリアミドを溶解させるpH範囲でも透過性を維持します。同等のフラックスで低い膜間差圧は、送風機とポンプの電力を15~30%削減するため、電気料金が高い地域や炭素会計が義務付けられている地域でセラミックが魅力的です。初期費用はポリマー製スキッドの約2~3倍ですが、正味現在価値では5年以内にセラミックが有利になることが多く、これは企業の持続可能性と財務計画サイクルとよく一致します。

4. 乳製品および飲料のタンパク質濃縮プロセスの拡大:

食品加工業者は、高温の定置洗浄(CIP)、強力な苛性CIP、頻繁な殺菌に耐える膜を重視しています。試験では、セラミック管状モジュールがホエイ清澄化中にポリマー製スパイラルよりも長い期間フラックスを維持しながら、95%以上のカゼイン除去率を維持することが示されています。アジアでは、高タンパク飲料や乳糖フリー製品の需要が高まっており、稼働時間の長い精密ろ過ラインの必要性が高まっています。醸造所では、揮発性風味化合物の熱損傷を避けるために、低温殺菌にチタニアベースの精密ろ過を採用しています。機器の独自性はマーケティング上の優位性をもたらし、製品差別化を生み出します。

5. PVDFベースの膜規制の保留がセラミック採用を促進:

PVDFベースの膜に対する規制が検討されていることも、セラミック膜の採用を促進する要因の一つです。

世界のセラミック膜市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 高い初期費用と運用コスト:

セラミック機器は、同等の容量のポリマーシステムと比較して2~3倍の費用がかかることがあり、資金調達期間が短い場合には導入を妨げます。小規模な自治体は、ライフサイクル経済性を考慮しない最低入札価格を優先する助成金サイクルに依存することがよくあります。運用コストも、特殊なガスケットや高圧対応の金属製ハウジングを含むスペアパーツの在庫が必要な場合に上昇します。しかし、プロセス自動化と世界的な生産規模の拡大による着実な価格下落が、2027年以降にはこの抑制要因を緩和すると予想されています。

2. 低TDS用途における低圧ポリマー代替品の普及:

総溶解固形分(TDS)が低い用途では、ポリマー製中空糸膜がはるかに低い初期費用で十分な水質を提供します。穏やかなファウリングリスクのある表層水源を処理する自治体の飲料水プラントでは、炭化ケイ素の化学的耐性はほとんど必要ないため、意思決定者は使い慣れたPVDFまたはPES繊維を選択し続けます。交換用カートリッジの確立されたサプライチェーン、オペレーターの豊富なノウハウ、および広範な性能実績がこの傾向を強化しています。

3. 自治体におけるオペレーターの専門知識の不足:

特に新興市場や小規模な自治体では、セラミック膜システムの運用に関する専門知識が不足していることも、導入の障壁となることがあります。

セグメント分析

1. 材料タイプ別: アルミナの優位性とチタニアの革新

アルミナ製エレメントは、成熟した焼成スケジュール、豊富な原材料、および自治体や食品分野の精密ろ過における実績ある性能により、2024年にセラミック膜市場シェアの44.51%を占めました。サプライヤーは既存の設備を活用し、エネルギー価格が上昇しても有利なコストポジションを維持しています。アルミナの中性表面化学は、基本構造を変更することなく選択性を調整する後処理コーティングもサポートしています。対照的に、チタニア膜は収益ベースでは小さいものの、その光触媒特性と高フラックス特性が医薬品や内分泌かく乱物質などの新たな除去目標と合致するため、9.96%という最速のCAGRを記録しました。チタニアサブセグメントは、ドープされた配合により焼成温度を下げ、エネルギー投入量を削減し、生産の炭素強度を縮小する研究開発のブレークスルーから恩恵を受けています。炭化ケイ素オプションは、現在ニッチですが、pH変動や研磨性固体が他の材料を破壊する石油・ガス生産水処理から二桁の需要を示しています。ジルコニアおよびシリカ系は、高温苛性染料回収や低圧食品清澄化などの特殊な分離に対応しています。

2. 最終用途産業別: 水処理のリーダーシップと食品加工の成長

水処理および廃水処理セグメントは、2024年の収益の44.65%を占めました。これは、公益事業体が長寿命で堅牢なろ過ラインを求める規制上の義務と公衆衛生上の要請を反映しています。プロジェクト計画者は、剛性構造が機械的疲労に耐えるため、地震や洪水が発生しやすい地域の表層水処理プラントでセラミックエレメントを好んでおり、セラミック膜市場が自治体の需要の中心に定着していることを保証しています。このセグメントには、パルプ・紙、鉱業、半導体洗浄水のリサイクルにおける産業廃水処理ラインも含まれ、供給組成が大きく変動し、ダウンタイムが高価になる場所です。紫外線消毒と組み合わせることで、セラミック精密ろ過は、2025年にいくつかの米国州が採用するであろう新しい水質基準を満たすための有望なソリューションとして浮上しています。

食品加工セグメントは、2024年の収益の21.35%を占め、今後5年間で最も急速な成長を遂げると予想されています。これは、乳製品の清澄化、果汁の濃縮、植物性タンパク質の分離、および醸造・蒸留における酵母の回収といった用途におけるセラミック膜の採用が増加していることに起因します。セラミック膜は、高温での洗浄や苛性洗浄に耐える能力があるため、食品安全規制が厳しく、交差汚染のリスクが高い環境において、ポリマー膜よりも好まれています。これにより、製品の品質と一貫性が向上し、運用コストが削減されます。

3. 膜タイプ別: 精密ろ過が優位を占め、限外ろ過が続く

精密ろ過(MF)膜は、2024年の市場収益の55.2%を占めました。これは、水処理、廃水処理、および一部の食品加工用途における粒子状物質、細菌、および懸濁固体の除去におけるその有効性を反映しています。MF膜は、比較的大きな孔径(0.1〜10マイクロメートル)を持ち、低圧で動作するため、エネルギー消費が少なく、ファウリングのリスクが低減されます。その堅牢な構造は、頻繁な逆洗や化学洗浄に耐えることができ、長寿命と低いメンテナンス要件に貢献します。

限外ろ過(UF)膜は、2024年の市場収益の32.8%を占めました。UF膜は、MF膜よりも小さい孔径(0.01〜0.1マイクロメートル)を持ち、ウイルス、コロイド、および高分子の除去に効果的です。水処理における前処理、乳製品のタンパク質濃縮、および医薬品の精製などの用途で広く使用されています。UF膜は、MF膜よりも高い運転圧力を必要としますが、より高い分離効率を提供します。

ナノろ過(NF)膜と逆浸透(RO)膜は、残りの市場シェアを占めました。これらの膜は、より微細な分離を可能にし、溶解した塩、イオン、および低分子の除去に使用されます。NF膜は、水の軟化、染料の除去、および特定の食品加工用途に利用されます。RO膜は、主に海水淡水化と超純水製造に使用されますが、セラミックRO膜は、その製造コストと複雑さから、まだニッチな市場に留まっています。しかし、極端なpHや高温環境での耐久性という利点から、特定の産業用途での関心が高まっています。

4. 地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年のセラミック膜市場の最大のシェアを占め、収益の40.1%を占めました。この優位性は、中国、インド、および東南アジア諸国における急速な工業化、都市化、および人口増加に起因しています。これらの国々では、水不足と水質汚染が深刻な問題となっており、政府は水処理インフラへの大規模な投資を行っています。特に中国は、厳格な環境規制と「水十条」などの政策により、産業廃水処理と都市廃水処理におけるセラミック膜の採用を積極的に推進しています。また、食品・飲料産業の成長も、この地域の市場拡大に貢献しています。

ヨーロッパは、2024年の市場収益の28.5%を占めました。この地域では、厳格な環境規制、持続可能性への高い意識、および高度な技術の採用が市場を牽引しています。ドイツ、フランス、および英国などの国々は、水処理、廃水処理、および食品加工におけるセラミック膜の主要な採用国です。研究開発への投資と革新的な技術の導入も、ヨーロッパ市場の成長を支えています。

北米は、2024年の市場収益の22.3%を占めました。米国とカナダは、老朽化した水インフラの更新、新しい水質基準の導入、および産業廃水処理の強化により、セラミック膜の需要が増加しています。石油・ガス産業における生産水処理や、食品・飲料産業における衛生要件の厳格化も、この地域の市場成長に寄与しています。

中東・アフリカおよび南米は、残りの市場シェアを占めました。これらの地域では、水不足の深刻化とインフラ開発の進展により、セラミック膜市場が成長する潜在力を持っています。特に中東では、海水淡水化プロジェクトにおけるセラミック膜の採用が検討されており、将来的な市場拡大が期待されます。

競争環境

セラミック膜市場は、少数の主要企業が市場シェアの大部分を占める、比較的統合された市場です。主要なプレーヤーは、製品の革新、戦略的提携、および地理的拡大に注力して、競争力を維持しています。

主要な市場プレーヤーには、以下が含まれます。

* Atech Innovations GmbH

* Cembrane A/S

* CeramTec GmbH

* Hitachi Zosen Corporation

* Kerafol GmbH

* LiqTech International, Inc.

* Metawater Co., Ltd.

* Nanostone Water, Inc.

* Noritake Co., Limited

* Pall Corporation (Danaher Corporation)

* TAMI Industries

* Veolia Water Technologies (Suez)

これらの企業は、研究開発に多額の投資を行い、新しい材料、膜構成、およびアプリケーションを開発しています。例えば、LiqTech Internationalは、シリコンカーバイド(SiC)膜技術のリーダーであり、過酷な環境下での用途に特化しています。Cembrane A/Sは、独自のセラミック膜技術で廃水処理市場に焦点を当てています。

市場の課題と機会

セラミック膜市場は、いくつかの課題に直面しています。主な課題の1つは、ポリマー膜と比較して初期投資コストが高いことです。これは、特に予算が限られている中小企業や自治体にとって障壁となる可能性があります。また、セラミック膜の製造プロセスは複雑であり、特定の用途向けにカスタマイズされた膜を開発するには、高度な専門知識が必要です。

しかし、市場には大きな機会も存在します。世界的な水不足の深刻化、環境規制の強化、および産業廃水処理の必要性の高まりは、セラミック膜の需要を促進する主要な要因です。特に、石油・ガス、化学、医薬品、および食品・飲料産業における特殊な分離プロセスでは、セラミック膜の耐久性と耐薬品性が高く評価されています。さらに、IoT(モノのインターネット)とAI(人工知能)の統合により、膜ろ過システムの監視と最適化が改善され、運用効率が向上し、メンテナンスコストが削減される可能性があります。

結論

セラミック膜市場は、水処理、廃水処理、および食品加工産業における堅牢で効率的なろ過ソリューションへの需要の高まりにより、今後数年間で大幅な成長を遂げると予想されます。技術の進歩、環境規制の強化、および新興経済国におけるインフラ開発が、この成長を牽引する主要な要因となるでしょう。初期コストの課題は残るものの、セラミック膜の長寿命、耐久性、および優れた性能は、長期的な運用コストの削減と持続可能性の向上に貢献し、その採用を促進すると考えられます。市場プレーヤーは、研究開発への投資と戦略的提携を通じて、この成長する市場での競争力を維持しようと努めるでしょう。

このレポートは、無機フィルターとして優れた性能を持つセラミック膜の世界市場に関する詳細な分析を提供しています。セラミック膜は、液体ろ過において高い効率を発揮し、酸や強力な溶剤などの過酷な化学物質に対する耐性を持つ堅牢な特性が特徴です。

市場概要と成長予測

セラミック膜市場は、2025年の81.3億米ドルから2030年には124.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.86%に達する見込みです。この成長は、規制要件の強化とインフラ整備の進展によって牽引されています。地域別では、アジア太平洋地域が2024年の収益の53.45%を占め、最も速い10.16%のCAGRで成長すると見込まれています。これは、同地域の産業成長と大規模な都市水処理への投資に支えられています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 水処理・廃水処理インフラ需要の増加: 世界的に水資源の確保と廃水処理の必要性が高まっています。

* 世界的な産業排水規制の厳格化: 環境保護のため、産業からの排水に対する規制が強化されています。

* ポリマー膜と比較した長寿命と低ライフサイクルコスト: セラミック膜は耐久性が高く、長期的に見て運用コストが低いという利点があります。

* 乳製品・飲料のタンパク質濃縮プロセスの拡大: 食品・飲料業界における効率的な分離技術への需要が増加しています。

* PVDFベース膜の規制強化によるセラミック膜採用の促進: 特定のポリマー膜に対する規制が、セラミック膜への移行を促しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い初期投資と運用コスト: セラミック膜システムの導入には、比較的高額な費用がかかることがあります。

* 低TDS用途における低圧ポリマー代替品の普及: 総溶解固形分(TDS)が低い用途では、安価なポリマー膜が依然として広く使用されています。

* 地方自治体におけるオペレーターの専門知識不足: セラミック膜の運用には専門的な知識が必要とされる場合があります。

市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細に分析しています。

* 材料タイプ別: アルミナ、シリカ、チタニア、酸化ジルコニウム、炭化ケイ素、その他(ガラス質材料、マグネシア、炭素、ガラスセラミック複合材など)に分類されます。特にアルミナベースの膜は、成熟した製造経済性と多様な用途での性能により、44.51%のシェアを維持し、商業利用で主導的な地位を占めています。

* 最終用途産業別: 水処理・廃水処理、食品・飲料、化学産業、医薬品、その他(バイオテクノロジー、繊維、石油化学など)に分けられます。食品・飲料分野では、セラミック膜が熱洗浄に耐え、高いタンパク質除去率を維持できるため、効率的なホエイ処理や製品安全性を損なわない低温殺菌を可能にすることから、導入が加速しています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要27カ国を対象に、市場規模と予測が提供されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが含まれています。主要企業としては、ALSYS、atech innovations GmbH、Ceraflo Pte Ltd、GEA Group Aktiengesellschaft、JIUWU HI-TECH、Kovalus Separation Solutions、LiqTech Holding A/S、Membracon、METAWATER. CO. LTD、Nanostone、Pall Corporation、Qua Group LLC、Saint-Gobain、Sterlitech Corporation、TAMI Industriesなどが挙げられます。

注目すべき戦略的動向として、Saint-Gobainは油田随伴水処理向けに炭化ケイ素技術を推進しており、LiqTechはフラットシート設計で海洋および産業再利用市場をターゲットにしています。また、NGKはMHIと提携し、バイオエタノール脱水システムを展開しています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 水および廃水処理インフラの需要増加

- 4.2.2 世界的な工業廃水規制の厳格化

- 4.2.3 高分子膜と比較して長い耐用年数と低いライフサイクルコスト

- 4.2.4 乳製品および飲料のタンパク質濃縮プロセスの拡大

- 4.2.5 PVDFベース膜の規制が保留され、セラミックの採用を促進

-

4.3 市場抑制要因

- 4.3.1 高い設備投資および運用コスト

- 4.3.2 低TDS用途における低圧高分子代替品の普及

- 4.3.3 市営公益事業におけるオペレーターの専門知識の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 アルミナ

- 5.1.2 シリカ

- 5.1.3 チタニア

- 5.1.4 ジルコニウム酸化物

- 5.1.5 炭化ケイ素

- 5.1.6 その他(ガラス質材料、マグネシア、炭素、ガラスセラミック複合材料など)

-

5.2 エンドユーザー産業別

- 5.2.1 水・廃水処理

- 5.2.2 食品・飲料

- 5.2.3 化学産業

- 5.2.4 医薬品

- 5.2.5 その他(バイオテクノロジー、繊維、石油化学など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ALSYS

- 6.4.2 atech innovations GmbH

- 6.4.3 Ceraflo Pte Ltd

- 6.4.4 GEA Group Aktiengesellschaft

- 6.4.5 JIUWU HI-TECH

- 6.4.6 Kovalus Separation Solutions

- 6.4.7 LiqTech Holding A/S

- 6.4.8 Membracon

- 6.4.9 METAWATER. CO. LTD

- 6.4.10 Nanostone

- 6.4.11 Pall Corporation

- 6.4.12 Qua Group LLC

- 6.4.13 Saint-Gobain

- 6.4.14 Sterlitech Corporation

- 6.4.15 TAMI Industries

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セラミック膜は、アルミナ、ジルコニア、チタニア、シリカなどの無機材料を主成分として作製される多孔質または非多孔質の膜を指します。これらの無機材料は、高温での焼結プロセスを経て、均一な細孔構造を持つ強固な膜を形成します。有機膜(ポリマー膜)と比較して、セラミック膜は卓越した耐熱性、耐薬品性、機械的強度、そして長寿命という特性を持ち、過酷な条件下での分離プロセスに特に適しています。その主要な機能は、特定の物質を選択的に透過させることで、混合物から目的の成分を分離・精製することにあります。細孔径はナノメートルからマイクロメートルレベルまで精密に制御され、用途に応じて最適な分離性能を発揮します。

セラミック膜はその構造、材料、分離メカニズムによって多岐にわたる種類が存在します。構造的には、内部に多数の細孔を持つ多孔質膜と、細孔を持たない緻密膜に大別されます。多孔質膜は、その細孔径によって精密ろ過(MF)、限外ろ過(UF)、ナノろ過(NF)膜に分類され、それぞれ粒子、微生物、高分子、ウイルス、多価イオンなどの分離に用いられます。緻密膜は、主にガス分離や酸素透過膜として機能し、分子レベルでの選択的な透過を利用します。また、膜の形状としては、管状膜、平板膜、多孔質支持体上に薄い分離層を形成した複合膜などがあり、用途やモジュール設計に合わせて選択されます。材料別では、最も汎用的なアルミナ膜は幅広い孔径に対応し、比較的安価です。ジルコニア膜は高い強度と耐薬品性、高温耐性を持ち、チタニア膜は光触媒機能を持つものもあります。シリカ膜は非常に微細な孔径制御が可能で、ガス分離などに利用されます。これらの材料を組み合わせた複合セラミック膜も開発され、特定の機能や性能を追求しています。

セラミック膜の用途は非常に広範であり、様々な産業分野でその特性が活かされています。水処理分野では、上水処理における濁度や細菌・ウイルスの除去、下水・産業排水の高度処理や再利用、油水分離、海水淡水化の前処理などに利用され、安定した水質確保に貢献しています。食品・飲料分野では、牛乳やジュースの清澄化・濃縮、ビールやワインなどの酒類のろ過、醤油や味噌の精製などに用いられ、製品の品質向上と歩留まり改善に寄与しています。化学・製薬分野では、触媒反応器としての膜反応器、有機溶剤の回収・精製、医薬品の精製・濃縮、排ガス中の微粒子除去や有害物質の分離などに活用されています。エネルギー分野では、固体酸化物形燃料電池(SOFC)の電解質膜、水素製造・精製、空気からの酸素製造など、次世代エネルギー技術の基盤としても期待されています。その他にも、半導体製造プロセスにおける超純水製造、バイオテクノロジー分野での細胞分離や培養液の精製、排ガス中の微粒子除去など、その応用範囲は拡大の一途を辿っています。

セラミック膜に関連する技術は多岐にわたります。膜分離技術全般としては、有機膜とのハイブリッドシステムや、膜のファウリング(汚れ)を抑制するための洗浄技術(逆洗、化学洗浄、物理洗浄)が重要です。材料科学の分野では、新規セラミック材料の開発、複合材料化、そして膜表面の改質技術(親水化、疎水化、触媒機能付与など)が進められています。製造技術においては、ゾルゲル法、押出成形、焼結技術、積層技術などが膜の性能とコストを左右します。また、膜単体だけでなく、複数の膜を組み合わせたモジュール化技術や、それをシステムとして統合するエンジニアリング技術も不可欠です。近年では、膜に触媒機能や光触媒機能を付与することで、分離と反応を同時に行う膜反応器としての応用も注目されています。

セラミック膜の市場背景を見ると、その成長は複数の要因に支えられています。世界的な環境規制の強化、特に水質汚染や大気汚染への対策は、セラミック膜の需要を押し上げる大きな要因です。また、水資源の枯渇問題が深刻化する中で、排水の再利用や高度処理のニーズが高まっており、セラミック膜の安定した分離性能が評価されています。省エネルギー、省資源化への要求も、高効率な分離プロセスを実現するセラミック膜の採用を促進しています。さらに、食品、医薬品、半導体などの分野で高品質な製品への需要が増加しており、精密な分離が可能なセラミック膜が不可欠となっています。有機膜では対応が難しい高温、強酸・強アルカリ、有機溶剤といった過酷な条件下での利用拡大も、セラミック膜市場の成長を後押ししています。一方で、初期投資コストが有機膜に比べて高いこと、脆性による衝撃への弱さ、ファウリング対策の継続的な研究開発、そして大型化・量産化技術の確立が今後の課題として挙げられます。主要なプレイヤーとしては、日本ガイシ、旭化成、東レ、クボタといった国内企業に加え、Pall、Veolia、Suezなどの海外企業が市場を牽引しています。

将来展望として、セラミック膜はさらなる高性能化と多機能化が期待されています。分離性能の向上では、より高透過流束で高選択性を持つ膜の開発が進められ、省エネルギー化と処理能力の向上が図られます。耐ファウリング性の向上は、膜表面の改質技術や自己洗浄機能の付与によって実現され、メンテナンス頻度の低減と長寿命化に貢献します。新機能の付与としては、触媒機能、光触媒機能、抗菌機能、さらにはセンサー機能との融合により、分離だけでなく反応やモニタリングも同時に行えるスマートな膜システムの開発が進むでしょう。用途の拡大も期待され、CO2分離・回収、メタン分離といったガス分離分野での貢献、バイオ燃料やバイオプラスチック製造プロセスへの適用、レアメタルやリンなどの資源回収、そして分散型水処理システムへの展開などが挙げられます。コストダウンも重要な課題であり、製造プロセスの効率化、材料コストの低減、モジュール設計の最適化、システム全体のコスト削減に向けた技術開発が進められます。最終的には、IoTやAIを活用した運転最適化、予知保全が可能なスマート膜システムが普及し、より持続可能で効率的な社会の実現に貢献していくことでしょう。