セラミック基板市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

セラミック基板市場レポートは、業界をタイプ(アルミナ、窒化アルミニウム、窒化ケイ素、酸化ベリリウム、その他)、エンドユーザー産業(家電、航空宇宙・防衛、自動車、半導体、通信、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミック基板市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、セラミック基板市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。調査期間は2019年から2030年までを対象としています。市場は、タイプ(アルミナ、窒化アルミニウム、窒化ケイ素、酸化ベリリウム、その他)、最終用途産業(家電、航空宇宙・防衛、自動車、半導体、電気通信、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

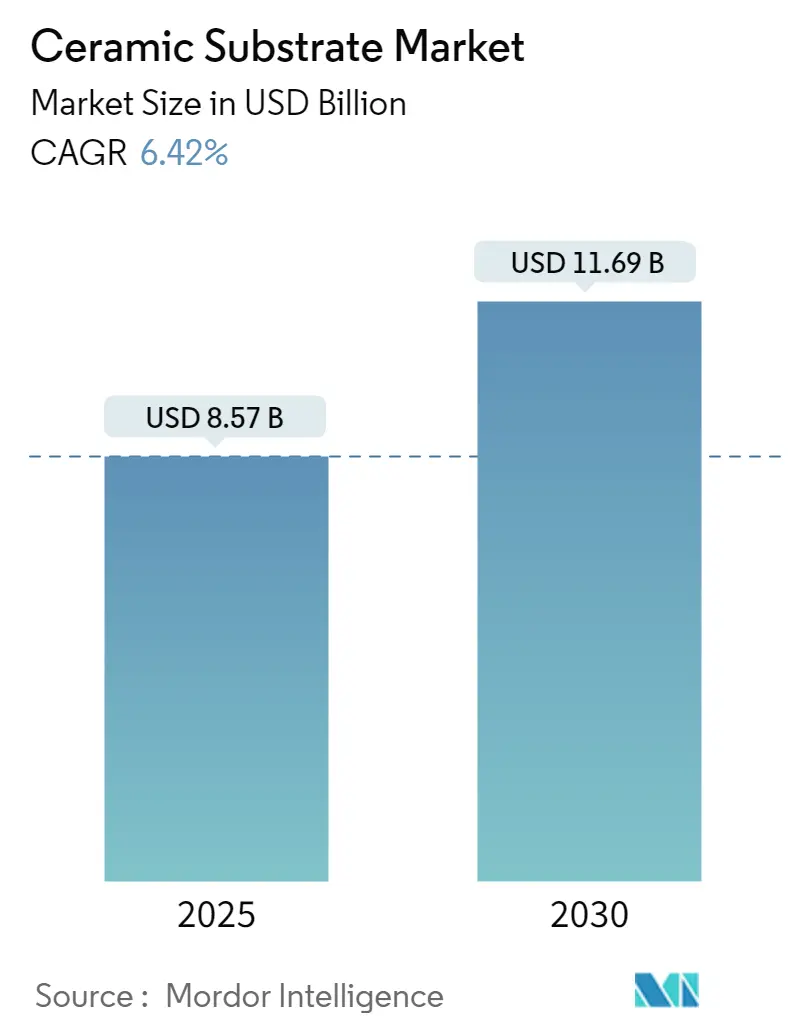

2025年のセラミック基板市場規模は85.7億米ドルと推定されており、2030年には116.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.42%が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場概要

セラミック基板市場は、COVID-19パンデミックにより一時的な後退を経験しました。世界的なロックダウンと厳格な政府規制により、生産拠点の広範な閉鎖が発生したためです。しかし、市場は2021年に回復し、今後数年間で大幅な成長が見込まれています。

短期的には、金属基板と比較してセラミック基板への需要が増加していること、および電子機器アプリケーションにおけるセラミック基板の採用が拡大していることが、市場の主要な推進要因となっています。

一方で、セラミック基板の使用に伴う高コスト、および組み立てやテスト中に損傷しやすく慎重な取り扱いが必要であるという点が、市場の成長を阻害する要因となる可能性があります。

しかし、医療産業からの需要増加や、自動車産業における新たなアプリケーションの出現は、市場に新たな機会をもたらすと期待されています。

地域別では、アジア太平洋地域が世界市場を牽引すると予想されており、特に中国とインドからの需要が大部分を占める見込みです。

主要な市場トレンドと洞察

電子機器アプリケーションにおけるセラミック基板の採用増加

セラミック基板は、その高い強度、絶縁特性、熱伝導性により、電子機器アプリケーションにおいて極めて重要な役割を果たしています。低い誘電率や化学的安定性といった独自の特性は、電子パッケージングにおいて好ましい選択肢となっています。

優れた熱伝導性を持つセラミック基板は、電子機器の熱管理に理想的です。部品からの熱を効果的に放散し、過熱のリスクを軽減し、デバイスの信頼性を向上させます。また、電気絶縁体として電流の流れを防ぐため、電気回路の構築や短絡の回避に不可欠です。

半導体メーカーは、アルミナ、酸化ベリリウム、窒化アルミニウムなどのセラミック基板を好んで使用します。これらの材料は、耐摩耗性、熱伝導性、高い体積抵抗率などの特性が評価され、半導体産業に不可欠です。さらに、セラミック基板は抵抗器、コンデンサ、集積回路などの電子部品に機械的サポートを提供し、デバイスの完全性を確保し、損傷を防ぎます。

電子産業は、世界で最も大きく、最も急速に成長している産業の一つです。今日のデジタル時代において、電子機器は日常生活に深く影響を与えており、その需要は増加し、世界経済活動を大きく牽引すると予測されています。

日本電子情報技術産業協会(JEITA)のデータによると、世界の電子・IT産業は2023年に前年比3%減の3兆3,826億米ドルとなりましたが、2024年には9%増の3兆6,868億米ドルに回復すると予測されています。

世界最大の電子機器生産拠点の一つである中国は、韓国、シンガポール、台湾の上流生産者にとって手ごわい競争相手となっています。家電製品分野では、スマートフォン、OLEDテレビ、タブレットなどの製品が最も高い需要成長を記録しています。新華社通信のデータによると、中国の電子機器製造業は2024年1月から4月にかけて、生産の増加と国内外の需要回復に支えられ、堅調な業績を示しました。工業情報化部が報告した中国の主要電子企業は、同期の合計利益が前年比75.8%増の1,442億人民元(約203億米ドル)に達しました。

インドは中国に次ぐ世界第2位のスマートフォン生産国です。Invest Indiaによると、インドは2025-26年までに1,260億米ドル相当の携帯電話を製造することを目指しています。世界的にスマートフォンの需要は大幅に増加しており、Telefonaktiebolaget LM Ericssonによると、2027年までに加入者数は76億9,000万人に達し、電子機器アプリケーションからの市場利用を促進すると見られています。

米国電子機器部門は、高度な技術製品への需要の急増と、堅調な研究開発活動によって促進される急速なイノベーションに牽引され、緩やかな成長軌道に乗っています。2024年4月、エネルギー省(DOE)は、バイデン大統領の超党派インフラ法の一環として、労働組合の労働力を重視した新しい送電線に最大3億3,100万米ドルを投入する計画を発表しました。さらに、政府は公共および民間のリーダーと協力して、今後5年間で10万マイルの送電線をアップグレードするという野心的な目標を掲げ、国の送電網を強化する取り組みを主導しています。

ドイツはヨーロッパ最大の電子産業を誇り、ドイツ電気電子工業会(ZVEI)の報告によると、世界第5位の市場です。ドイツの電子部門は、同国の産業生産高の10%、GDPの3%を占めており、産業全体の労働力の約14%を雇用しています。特に、ドイツは研究開発費全体の約24%を、半導体製造を含む電子・マイクロテクノロジー部門に割り当てています。

これらの動向を考慮すると、急成長する電子産業は、今後数年間でセラミック基板への需要をさらに高めるものと予想されます。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、予測期間中に最も急速な成長を遂げる地域として、セラミック基板市場を牽引する態勢が整っています。この上昇は、特に中国、インド、韓国、日本、およびいくつかの東南アジア諸国における家電、航空宇宙・防衛、自動車、半導体、電気通信など、多様なセクターからの需要急増に大きく牽引されています。

航空宇宙アプリケーションでは、セラミック基板はコネクタやスイッチなどの部品の電気絶縁を確保し、短絡を防ぎ、信頼性の高い動作を保証します。この地域における航空宇宙セクターの拡大に伴い、セラミック基板の需要が高まっています。中国は世界の航空宇宙分野で際立っており、航空機製造と国内航空旅行をリードしています。同国の航空機部品および組立部門は急速に拡大しており、200を超える小規模部品メーカーを擁しています。国際貿易局(ITA)のデータによると、中国は世界第2位の民間航空宇宙市場です。2024年1月現在、中国国家統計局と中国民用航空局は、2022年から550機以上増加し、7,351機の民間航空機を報告しています。

セラミック基板は、高い熱伝導性、電気絶縁性、高い信頼性といった独自の特性により、自動車エレクトロニクスにおいて重要な役割を果たしており、特定の用途に理想的な材料となっています。この地域で車両生産が増加するにつれて、セラミック基板の需要も高まると予想されます。インドでは、インド自動車工業会(SIAM)のデータによると、2024年1月から3月にかけて、乗用車、商用車、三輪車、二輪車、四輪車の生産台数は739万台に達しました。具体的には、乗用車と商用車の販売台数はそれぞれ114万台と26万8千台でした。

電子機器および半導体分野では、セラミック基板は高い熱伝導性、電気絶縁性、機械的強度を必要とするアプリケーションに不可欠です。この地域の電子機器および半導体セクターが上昇傾向にあるため、セラミック基板の需要は今後数年間で増加すると予想されます。

インド電子半導体協会によると、インドの半導体部品市場は2025年までに323.5億米ドルの評価額に達すると予測されており、CAGRは10.1%を反映しています。さらに、政府の「メイク・イン・インディア」イニシアチブは、半導体セクターへの多額の投資を誘致することを目指しています。また、インド電子半導体協会(IESA)は、シンガポール半導体産業協会(SSIA)と覚書を締結し、両国の電子・半導体セクター間の貿易および技術協力を促進することを目指しています。このパートナーシップは、画期的な半導体製造技術をもたらし、インドの半導体生産におけるセラミック基板の需要を増幅させると期待されています。

日本には約30の半導体製造工場があり、多様な半導体チップを生産しています。特に、日本の半導体サプライチェーンは、世界の半導体製造装置の3分の1、産業材料の半分以上を占めています。日本電子情報技術産業協会(JEITA)のデータによると、日本の電子産業は2024年1月から6月にかけて5,452億5,600万円(約33億8,600万米ドル)相当の製品を生産し、前年同期比で104.7%という目覚ましい成長を記録しました。

韓国は、現代、ルノー、サムスン、起亜などの著名なブランドを擁する成熟した自動車産業を誇っています。自動車工業会と韓国自動車研究所の予測では、2024年の国内自動車生産台数は1.0%増の436万台に達すると見込まれています。この成長は、調査対象市場の需要を牽引すると予想されます。

これらの動向を考慮すると、アジア太平洋地域は予測期間中にセラミック基板市場で堅調な需要の急増が見込まれます。

競争環境

セラミック基板市場は、部分的に統合された性質を持っています。主要なプレーヤー(順不同)には、Corning Incorporated、CoorsTek Inc.、Toshiba Materials Co. Ltd.、KYOCERA Corporation、Yokowo co., ltd.などが含まれます。

最近の業界動向

* 2024年6月: CeramTecは、窒化ケイ素(Si3N4)から作られた新しいセラミック基板「Sinalit」を発表しました。パワーエレクトロニクスモジュールを強化するために設計されたSinalitは、優れた曲げ強度、高い熱伝導性、一流の電気絶縁性を誇ります。これらの特性により、e-モビリティや再生可能エネルギーなどの高需要セクターに完璧に適合します。Sinalit Si3N4の発売により、CeramTecは多様な産業における効率的で信頼性の高いパワーエレクトロニクスモジュールへの需要急増に戦略的に対応しています。

* 2023年5月: CeramTecは、優れた熱伝導性、印象的な曲げ強度、優れた電気絶縁特性を誇る高性能セラミック基板「Rubalit ZTA」(ジルコニア強化アルミナ)を発表しました。ジルコニア強化アルミナ(ZTA)は、発電および電気自動車分野で応用されています。Rubalit ZTAの発売により、CeramTecはこれらの市場需要に応え、顧客に競争優位性を提供することを目指しています。

このレポートは、優れた熱的、電気的、機械的特性を持つセラミック基板の世界市場に関する詳細な分析を提供しています。セラミック基板は、低い熱膨張係数による機械的利点から、パワーエレクトロニクス用途をはじめとする様々な重要なアプリケーションで広く利用されており、電気システムからの保護も提供します。本レポートは、市場の動向、セグメンテーション、競争環境、および将来の機会とトレンドを網羅しています。

セラミック基板の世界市場規模は、2024年には80.2億米ドルと推定されています。2025年には85.7億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.42%で成長し、2030年には116.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025-2030年)においても最も高いCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因としては、金属基板に対するセラミック基板の需要増加、およびエレクトロニクス用途におけるセラミック基板の採用拡大が挙げられます。一方で、セラミック基板の使用に伴う高コスト、および組み立てやテスト中の損傷しやすさや慎重な取り扱いが必要である点が、市場の成長を抑制する要因となっています。

本レポートでは、市場の包括的な理解を深めるため、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)も実施されています。

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が価値(米ドル)ベースで提供されています。

* タイプ別: アルミナ、窒化アルミニウム、窒化ケイ素、酸化ベリリウム、その他。

* 最終用途産業別: 家庭用電化製品、航空宇宙・防衛、自動車、半導体、電気通信、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他ヨーロッパ)、南米(ブラジル、アルゼンチン、コロンビア、その他南米)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカ、その他中東・アフリカ)。合計27カ国にわたる詳細な分析が含まれています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェア分析、主要企業の戦略が詳述されています。主要な市場プレイヤーには、Corning Incorporated、CoorsTek Inc.、Yokowo co., ltd.、KYOCERA Corporation、Toshiba Materials Co. Ltd.などが挙げられます。その他、CeramTec GmbH、ICP TECHNOLOGY Co.,LTD、KOA Speer Electronics INC.、LEATEC Fine Ceramics Co,.Ltd.、MARUWA Co., Ltd.、NEOTech、NIPPON CARBIDE INDUSTRIES CO.,INC.、Niterra Co., Ltd.、Ortech Advanced Ceramics、TTM Technologies Inc.といった企業もプロファイルされています。

将来の機会とトレンドとしては、医療産業からの需要増加、および自動車産業における新たなアプリケーションの出現が注目されています。

本レポートには、調査の前提条件、調査範囲、および採用された調査方法に関する情報も含まれており、分析の透明性と信頼性を確保しています。最終更新日は2025年4月23日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 金属に対するセラミック基板の需要の増加

- 4.1.2 電子機器用途におけるセラミック基板の採用の増加

- 4.1.3 その他の推進要因

-

4.2 抑制要因

- 4.2.1 セラミック基板の使用に伴う高コスト

- 4.2.2 損傷しやすく、組み立ておよびテスト中に慎重な取り扱いが必要

- 4.2.3 その他の抑制要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (金額ベースの市場規模)

-

5.1 タイプ

- 5.1.1 アルミナ

- 5.1.2 窒化アルミニウム

- 5.1.3 窒化ケイ素

- 5.1.4 酸化ベリリウム

- 5.1.5 その他

-

5.2 エンドユーザー産業

- 5.2.1 家庭用電化製品

- 5.2.2 航空宇宙&防衛

- 5.2.3 自動車

- 5.2.4 半導体

- 5.2.5 電気通信

- 5.2.6 その他

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 CeramTec GmbH

- 6.4.2 CoorsTek Inc.

- 6.4.3 Corning Incorporated

- 6.4.4 ICP TECHNOLOGY Co.,LTD

- 6.4.5 KOA Speer Electronics INC.

- 6.4.6 KYOCERA Corporation

- 6.4.7 LEATEC Fine Ceramics Co,.Ltd.

- 6.4.8 MARUWA Co., Ltd.

- 6.4.9 NEOTech

- 6.4.10 NIPPON CARBIDE INDUSTRIES CO.,INC.

- 6.4.11 Niterra Co., Ltd.

- 6.4.12 Ortech Advanced Ceramics

- 6.4.13 Toshiba Materials Co. Ltd.

- 6.4.14 TTM Technologies Inc.

- 6.4.15 Yokowo co., ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 医療産業からの需要増加

- 7.2 自動車産業における新たな用途

- 7.3 その他の機会

*** 本調査レポートに関するお問い合わせ ***

セラミック基板は、半導体パッケージや電子部品を実装するための土台として用いられる、優れた特性を持つ材料です。一般的な有機基板(FR-4など)と比較して、高耐熱性、高強度、高絶縁性、低熱膨張率、そして特に高熱伝導率といった特性に優れており、これらの特性が求められる厳しい環境下での使用に不可欠な存在となっています。電子部品の高性能化、高密度化、高出力化が進む現代において、セラミック基板は放熱性や信頼性を確保するための重要なキーデバイスとして、その役割を拡大し続けています。

セラミック基板には、その用途や求められる特性に応じて様々な種類が存在します。最も広く利用されているのはアルミナ(Al2O3)基板です。アルミナは比較的安価でありながら、優れた機械的強度、電気絶縁性、熱伝導性をバランス良く兼ね備えているため、パワーモジュール、LED、センサー、厚膜ICなど幅広い分野で採用されています。次に、高熱伝導率が求められる用途で注目されるのが窒化アルミ(AlN)基板です。窒化アルミは銅に近い高い熱伝導率を持つため、IGBTモジュールやレーザーダイオード、高周波通信機器といった、発熱量の大きいデバイスや高周波デバイスの放熱基板として非常に有効です。さらに、高い機械的強度と耐熱衝撃性を特徴とするのが窒化ケイ素(Si3N4)基板です。割れにくいという特性から、特に車載用パワーモジュール(EV/HEV)や産業機器など、高い信頼性と耐久性が求められる分野で採用が進んでいます。その他にも、高強度と耐食性に優れるジルコニア(ZrO2)基板は医療機器やセンサーに、低誘電率・低誘電損失が特徴のムライト(3Al2O3・2SiO2)基板はミリ波レーダーなどの高周波通信用途に用いられます。また、多層構造が可能なLTCC(低温同時焼成セラミックス)やHTCC(高温同時焼成セラミックス)も重要な種類です。LTCCは低温で焼成できるため、銀や銅といった低抵抗の導体材料を使用でき、高周波モジュールやMEMSパッケージなどに適しています。HTCCは高温焼成により高い機械的強度と信頼性を持ち、高密度な多層配線が可能です。

セラミック基板の用途は多岐にわたります。最も顕著なのはパワーエレクトロニクス分野です。電気自動車(EV)やハイブリッド車(HEV)のインバーター、産業用モーター駆動装置、鉄道車両、太陽光発電や風力発電といった再生可能エネルギーシステムのパワーコンディショナーなど、高出力デバイスの放熱と絶縁を担う重要な部品として機能しています。これらの用途では、高耐熱性、高放熱性、高信頼性が不可欠です。また、通信機器分野では、5GやBeyond 5Gの基地局、ミリ波レーダー、光通信モジュールなどでセラミック基板が活用されています。高周波信号の伝送において、低誘電損失や安定した誘電特性が求められるため、セラミック基板の優れた高周波特性が活かされています。高輝度LED照明の分野では、発熱量の大きいLEDチップの放熱基板として、セラミック基板の高い熱伝導率が不可欠です。さらに、圧力センサー、温度センサー、ガスセンサーなどの各種センサーや、植込み型医療機器、診断装置といった医療機器、そして航空宇宙・防衛分野など、高い安定性、耐環境性、信頼性が求められるあらゆる分野でセラミック基板が採用されています。半導体パッケージにおいても、CSP(Chip Scale Package)やBGA(Ball Grid Array)、MCM(Multi-Chip Module)といった高密度実装パッケージの基板として、その特性が重宝されています。

セラミック基板に関連する技術も進化を続けています。厚膜技術は、スクリーン印刷を用いてセラミック基板上に導体パターンや抵抗体を形成する技術で、比較的簡便に製造できます。一方、薄膜技術は、スパッタリングなどの方法でより微細なパターンを形成する技術であり、高周波デバイスや高密度実装に適しています。放熱性を高めるための重要な技術として、DBC(Direct Bonded Copper)技術があります。これは、セラミック基板に直接銅箔を接合することで、高い放熱性と信頼性を実現するものです。さらに、AMB(Active Metal Brazing)技術は、活性金属ろう付けによってセラミックと金属をより強固に接合し、DBCよりもさらに高い強度と信頼性を提供します。微細加工技術としては、レーザー加工が挙げられ、微細な穴開けや切断、パターン形成に用いられます。近年では、3Dプリンティング(アディティブマニュファクチャリング)技術もセラミック基板の分野で注目されており、複雑な形状の基板や機能統合型部品の試作、少量生産への応用が期待されています。これらの製造技術と並行して、フリップチップ、ワイヤーボンディング、はんだ付けといった高度な実装技術も、セラミック基板の性能を最大限に引き出すために不可欠です。

セラミック基板の市場背景を見ると、いくつかの強力な成長要因が存在します。まず、世界的なEV/HEVの普及加速は、車載用パワーモジュールの需要を大幅に押し上げています。これらのモジュールには、高温環境下での安定動作と効率的な放熱が求められるため、窒化ケイ素や窒化アルミといった高性能セラミック基板の採用が不可欠です。次に、5GやBeyond 5Gといった次世代通信システムの展開は、高周波デバイスの需要を喚起しており、低誘電損失で安定した高周波特性を持つセラミック基板の重要性が増しています。また、IoTやAIの進化に伴い、センサーやエッジデバイスの需要が増加しており、これらのデバイスの信頼性と耐環境性を確保するためにもセラミック基板が活用されています。再生可能エネルギー分野においても、太陽光発電のパワーコンディショナーなどでセラミック基板が不可欠です。電子部品の小型化、高性能化、高出力化というトレンドは今後も続くと予想され、それに伴い、放熱性や信頼性の高いセラミック基板の需要はさらに拡大していくでしょう。一方で、セラミック基板は有機基板に比べて高コストであること、硬脆性材料であるため加工が難しいこと、特定の材料の供給安定性といった課題も抱えています。

将来展望として、セラミック基板はさらなる高性能化が期待されています。より高い熱伝導率、より低い誘電損失、より高い機械的強度を持つ新材料の開発や、複数の材料を組み合わせた複合材料化による特性向上が進むでしょう。高周波・高出力デバイスの小型化に対応するため、微細加工技術の進化や多層化技術の高度化により、微細化・高密度化がさらに進むと考えられます。コストダウンも重要な課題であり、製造プロセスの効率化や歩留まり向上、代替材料の探索、新しい製造方法の導入などにより、より競争力のある製品が提供されるようになるでしょう。また、量子コンピューティング、宇宙開発、バイオエレクトロニクスといった新たなフロンティア分野での応用も期待されており、セラミック基板の持つユニークな特性がこれらの最先端技術の発展に貢献する可能性を秘めています。環境対応の観点からも、省エネルギー化に貢献する高効率な放熱基板の開発や、リサイクル性の向上などが求められていくでしょう。セラミック基板は、今後もエレクトロニクス産業の進化を支える基盤技術として、その重要性を増していくと考えられます。