脳体幹オキシメーター市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

脳体酸素飽和度計市場レポートは、タイプ(デュアルエミッター&デュアルディテクター、シングルエミッター&デュアルディテクター、およびその他のタイプ)、アプリケーション(心臓手術など)、患者タイプ(新生児、小児、および成人)、エンドユーザー(病院およびクリニックなど)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脳体幹部オキシメーター市場の概要:詳細な分析と将来予測

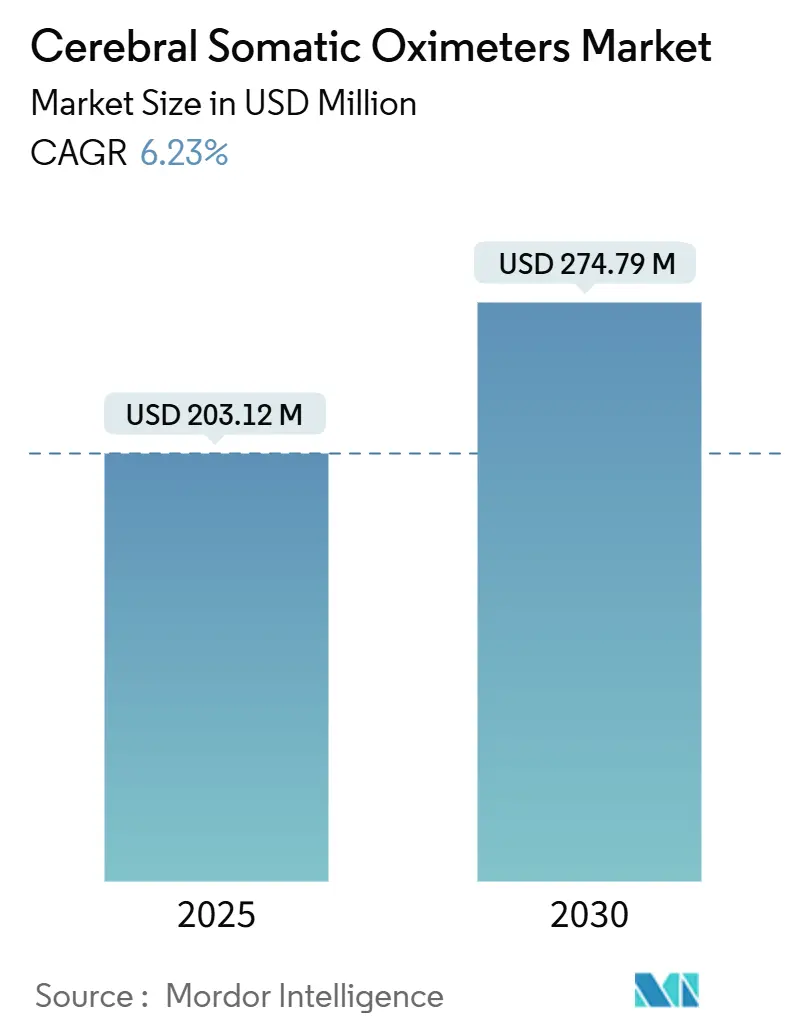

本レポートは、脳体幹部オキシメーター市場の現状と将来予測について、詳細な分析を提供いたします。2025年には2億312万米ドルに達し、2030年には2億7479万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.23%と見込まれております。この市場の拡大は、高齢化の進展による外科手術需要の増加、心臓、血管、神経外科といった専門分野における手術件数の世界的な増加、そして近赤外分光法(NIRS)における継続的な技術革新が、脳および体幹部組織の酸素飽和度をリアルタイムでモニタリング可能にしたことに起因しています。

また、デバイスメーカー間の統合が進み、技術ポートフォリオが深化し、地理的範囲が拡大していることも市場成長を後押ししています。高所得国における有利な償還制度は、病院が高度なモニタリングシステムに投資する際の回収期間を短縮し、新興市場では周術期インフラへの設備投資が増加しており、長期的な需要の増加を支えています。最終的には、脳オキシメトリーと血行動態および電気生理学的信号を統合する多変数アルゴリズムが、意思決定支援を強化し、統合モニタリングプラットフォームの臨床的価値を高めています。

地域別では、北米が最大の市場を形成しておりますが、アジア太平洋地域が最も速い成長を遂げると予測されております。市場の集中度は中程度です。

# 主要なレポートのポイント

本市場の主要な動向をセグメント別に見てまいります。

* タイプ別: デュアルエミッター・デュアルディテクター構成が2024年に脳体幹部オキシメーター市場シェアの42.45%を占め、最も大きな割合を占めました。一方、ワイヤレスやウェアラブルといったその他の新興タイプは、2024年から2030年にかけて8.54%という最も速いCAGRを記録すると予測されております。

* アプリケーション別: 心臓手術が2024年の収益の45.54%を占め、最大のアプリケーション分野となりました。神経外科および外傷性脳損傷のアプリケーションは、2030年まで8.12%のCAGRで成長すると見込まれております。

* 患者タイプ別: 成人患者の手術が2024年の需要の52.45%を占めました。しかし、新生児モニタリングは、早産児向けの専用センサーの登場により、8.76%という最も高いCAGRを記録すると予測されております。

* エンドユーザー別: 病院およびクリニックが2024年の収益の55.67%を占めました。外来手術センターは、2030年まで9.43%という堅調なCAGRを示すと予測されております。

* 地域別: 北米が2024年に41.65%の収益で市場をリードしました。しかし、アジア太平洋地域は、心血管疾患の有病率の高さと急速なインフラ拡大に牽引され、7.54%という最も強いCAGRを記録すると見込まれております。

# グローバル脳体幹部オキシメーター市場のトレンドと洞察

成長を促進する要因(ドライバー)

1. 心血管疾患および神経疾患の有病率の増加:

心血管疾患は依然として世界的な主要な死因であり、心臓バイパス手術や弁修復術における術中の脳酸素飽和度モニタリングに対する一貫した需要を牽引しています。米国疾病対策センター(CDC)の報告によると、米国では年間280万件の脳損傷と79万5000件の脳卒中が発生しており、脳卒中や外傷性脳損傷も需要をさらに増加させています。高齢患者は複数の併存疾患を抱えていることが多く、脳低酸素症のリスクが高まるため、複雑な手術においてリアルタイムモニタリングが不可欠です。デュアル波長NIRSの進歩により、頭蓋外汚染を低減した深部定量データが提供されるようになりました。医療システムが術後認知機能障害の抑制を目指す中、臨床ガイドラインでは脳オキシメトリーが標準治療として位置付けられることが増えています。

2. 高度な術中モニタリング基準の採用増加:

臨床学会は、脳酸素飽和度モニタリングが脳脱飽和の早期発見により合併症率を低下させるというエビデンスを引用し、更新された術中チェックリストに脳オキシメトリーを組み込んでいます。2024年の米国心臓協会(AHA)/米国心臓病学会(ACC)のガイドラインは、高リスクの心臓症例に対する包括的な神経モニタリングを推奨しています。ELSO(体外生命維持組織)はECMO管理にNIRSを推奨しており、I-PROTECTコンセンサスはベッドサイドでの解釈を簡素化する基準範囲を提供しています。米国食品医薬品局(FDA)のブレークスルーデバイスプログラムおよび安全性・性能に基づく経路は、革新的なセンサーの承認を加速させ、市場投入までの期間を短縮しています。スカンジナビアの病院では、脳オキシメトリーとBIS(脳波モニター)、処理済みEEG(脳波計)を組み合わせたマルチモーダル神経モニタリングバンドルを導入し、世界中で再現可能なテンプレートを確立しています。

3. 低侵襲およびポイントオブケアデバイスの需要増加:

外来手術への移行は、院内精度に匹敵するポータブルモニターの需要を促進しています。外来手術センター(ASC)は、迅速なターンアラウンド、省スペース、簡素化された消耗品に対応するコンパクトなコンソールを好みます。ウェアラブルな額バンドは、脳酸素データをクラウドダッシュボードにストリーミングし、麻酔科医が複数の手術室を監督することを可能にしています。ポイントオブケアでの使用は救急部門にも拡大しており、迅速な脳飽和度測定が蘇生や頭蓋内圧管理に役立っています。開発中の非接触光学アーキテクチャは、使い捨てコストと感染リスクを排除し、在宅脳卒中リハビリプログラムへの参入を目指しています。

4. 新興経済国における外科手術件数の増加:

中国、インド、日本が病院の拡張と住民検診に資金を投入するにつれて、アジア太平洋地域は心血管手術の総数でヨーロッパを追い越しています。各国政府は周術期の品質指標に予算を割り当て、現地の企業は高容量環境向けに価格重視のオキシメーターを導入しています。多国籍サプライヤーは、デバイスとデジタル研修をバンドルする官民パートナーシップを活用し、調達基準を満たすために消耗品を現地化しています。これらの国々における健康保険適用範囲の拡大は、高機能脳モニタリングシステムの導入をさらに後押ししています。

5. 近赤外分光法センサーの技術進歩:

近赤外分光法(NIRS)センサーの技術進歩は、市場の成長に0.8%のCAGR影響を与えると予測されており、特に米国、EU、日本といったイノベーションハブを中心に、世界的に短期的な影響が見込まれます。

6. 有利な政府の取り組みと償還政策:

有利な政府の取り組みと償還政策は、市場の成長に0.5%のCAGR影響を与えると予測されており、北米および一部のEU市場で中期的な影響が見込まれます。

成長を抑制する要因(抑制要因)

1. デバイスの高額な初期費用と消耗品コスト:

高度な脳オキシメトリーコンソールは15,000米ドルから50,000米ドルで販売されており、二次病院にとってはかなりの投資となります。使い捨てセンサーは1症例あたり25米ドルから75米ドルを追加し、高容量センターの予算を圧迫しています。購買委員会は、脳酸素飽和度モニタリングの必要性を臨床チームが主張しても、専門モニターよりも多目的画像診断装置を優先することが多く、導入が遅れる傾向にあります。新興市場ではコスト障壁が最も顕著ですが、階層型センサーポートフォリオや再利用が検証されたプローブが運用コストを削減し始めています。

2. モニタリングが改善された結果につながる臨床的証拠の限定性:

脳オキシメトリーが灌流をガイドする際に神経学的イベントが減少することを示唆する観察研究はありますが、大規模なランダム化試験は依然として不足しています。メタアナリシスでは、脳卒中や死亡率の低下に関する結果がまちまちであり、支払者は広範な償還の前に強力な証拠を要求しています。デバイスメーカーは、実世界のアウトカムデータを収集するために多施設レジストリに共同出資しており、STS(胸部外科医協会)などの学会は標準化されたエンドポイントについて協力しています。今後の試験結果が発表されれば証拠のギャップは縮小する可能性がありますが、現在の不確実性は価格に敏感な医療システムでの調達を抑制しています。

3. 低・中所得国における償還のギャップ:

アジア太平洋、ラテンアメリカ、中東・アフリカといった低・中所得国における償還のギャップは、市場の成長に0.6%のCAGR影響を与えると予測されており、中期的な影響が見込まれます。

4. 代替神経モニタリングモダリティからの競争圧力:

代替神経モニタリングモダリティからの競争圧力は、市場の成長に0.4%のCAGR影響を与えると予測されており、特に三次医療センターを中心に、世界的に短期的な影響が見込まれます。

# セグメント分析

タイプ別:デュアルエミッター構成が技術進化をリード

デュアルエミッター・デュアルディテクターシステムは、2024年に脳体幹部オキシメーター市場の42.45%を占め、最大の収益を上げました。これらのプラットフォームは信号対雑音比を最適化し、患者の動きや電気焼灼干渉にもかかわらず、外科医に安定した測定値を提供します。デュアルエミッター技術の脳体幹部オキシメーター市場規模は、2030年まで6.1%のCAGRで成長すると予測されており、三次医療センターにおける安定した設備更新サイクルを反映しています。ワイヤレスやウェアラブルといったその他の新興アーキテクチャは、バッテリー効率とBluetoothプライバシープロトコルの成熟により8.54%のCAGRを記録しています。

補完的なトレンドとしては、NIRSとEEG(脳波計)、筋電図を統合したマルチモーダルソリューションが挙げられます。これはArtinis Medical SystemsによるTMSiの買収によって示されています。時間領域NIRSのプロトタイプは商業化に向けて進展しており、頭蓋外汚染を軽減する深部分解データを提供します。FDAのブレークスルー指定は、新しいレーザーダイオードアレイの市場参入を短縮し、光学結合アルゴリズムを中心に知的財産の集中が激化しています。これらの革新は、手術室を超えて神経リハビリテーションやスポーツ生理学といった分野にまで利用範囲を拡大し、脳体幹部オキシメーター市場を広げています。

アプリケーション別:心臓手術の優位性に神経学的分野が挑戦

心臓手術は、心肺バイパス中の脳灌流モニタリングが義務付けられていることを背景に、2024年に45.54%の収益を維持しました。このセグメントにおける心臓手術向け脳体幹部オキシメーター市場規模は、高齢者人口における弁修復術や大動脈手術の増加に伴い、2030年までに1億2700万米ドルに達し、5.4%の安定したCAGRで成長すると予測されています。神経外科および外傷性脳損傷のアプリケーションは、ICUが人工呼吸器や血管作動薬の管理に脳オキシメトリーを採用するにつれて、8.12%のCAGRで加速しています。

これらの主要な適応症以外にも、血管介入、小児心停止蘇生、ECMO回路にも脳飽和目標が灌流アルゴリズムに統合されています。ELSOやAHAからのガイドライン推奨は臨床的信頼性を高め、ソフトウェアの更新により自己調節指数がライブトレンド画面に重ねて表示されるようになっています。アウトカムレジストリが比較データを収集するにつれて、神経学に焦点を当てた成長が心臓手術での使用とのギャップを縮め、今後10年間でアプリケーションミックスを再形成する可能性があります。

患者タイプ別:成人手術が需要を牽引、新生児分野の革新が加速

成人症例は2024年の世界の手術の52.45%を占め、基本的な需要を支えています。収益の集中は、高齢者における心臓および血管疾患の高い症例数と一致しており、このコホートは脳低酸素症による認知機能障害を起こしやすい傾向があります。成人モニタリング向け脳体幹部オキシメーター市場規模は、手術件数の増加とコンソール更新により、5.8%のCAGRで拡大すると推定されています。

新生児の利用は、現在は小さいものの、OxyPremのNOAHセンサーのような専用プローブの登場により、8.76%という最も速いCAGRを記録しています。早産は世界の出生の10%に影響を及ぼしており、臨床医は脳室内出血を防ぐために脳酸素を継続的に追跡しています。小児の少ない血液量と高い心拍数に合わせたアルゴリズムが精度を高め、導入を強化しています。中規模メーカーは小児病院と提携し、フォームファクターを改良し、参照データベースを構築することで、新生児分野の長期的な収益増加を支えています。

エンドユーザー別:病院の優位性に外来手術センターが挑戦

病院およびクリニックは2024年の売上高の55.67%を占め、確立されたインフラとスタッフの熟練度を活用しています。これらの施設は、電子カルテと連携するプレミアムな多パラメータコンソールを導入しています。病院設定における脳体幹部オキシメーター市場規模は、手術の複雑さと品質指標に基づく償還に牽引され、2030年まで5.5%のCAGRで上昇すると予測されています。

外来手術センター(ASC)は、支払者が低リスクの手術を病院外に誘導するにつれて、9.43%のCAGRを記録しています。ポータブルなオールインワンモニターは、迅速なターンアラウンド、省スペース、簡素化された消耗品といったASCのニーズに適しています。一部のベンダーは、資本コストを症例ごとのセンサー価格に組み込むサブスクリプションバンドルを提供し、ASCのキャッシュフロー制約を緩和しています。救急医療サービスや在宅遠隔モニタリングは、医療システムが分散型ケア経路を追求するにつれて、ニッチながらも需要が増加している分野です。

# 地域分析

北米は2024年に収益の41.65%を占め、CMS(メディケア・メディケイドサービスセンター)の追加支払いと、革新的なデバイスの承認を迅速化するFDAの経路に支えられています。心臓および血管手術の高い手術件数が定期的なセンサー消費を維持し、大規模な統合医療ネットワークは、消耗品を大規模にバンドルする企業規模の契約を採用しています。臨床医の脳オキシメトリーへの慣れと医療過誤リスクの軽減が、継続的な購入を後押ししています。

本レポートは、脳やその他の組織の局所酸素飽和度(rSO₂)を近赤外分光法(NIRS)を用いて非侵襲的に測定するモニタリングデバイスである脳体性オキシメーターの世界市場に関する詳細な分析を提供しています。

市場は2025年に2億312万米ドルの価値があると評価されており、2030年までには年平均成長率(CAGR)6.23%で成長し、2億7479万米ドルに達すると予測されています。

市場は、タイプ(デュアルエミッター&デュアルディテクター、シングルエミッター&デュアルディテクターなど)、アプリケーション(心臓手術、血管手術、脳神経外科手術および外傷性脳損傷など)、患者タイプ(新生児、小児、成人)、エンドユーザー(病院・クリニック、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。特に、世界の主要地域における17カ国の市場規模とトレンドが網羅されています。

市場成長の主な推進要因としては、心血管疾患および神経疾患の有病率の増加、高度な術中モニタリング基準の採用拡大、低侵襲およびポイントオブケアデバイスへの需要の高まりが挙げられます。さらに、新興経済国における外科手術件数の増加、近赤外分光法センサーの技術進歩、そして政府の有利な取り組みや償還政策も市場を後押ししています。

一方、市場の成長を阻害する要因としては、デバイスの高額な初期費用と消耗品コスト、モニタリングが転帰改善に繋がるという臨床的証拠の限定性、低・中所得国における償還制度のギャップ、代替の神経モニタリング手法からの競争圧力が挙げられます。

主要な市場動向として、アプリケーション別では心臓手術が2024年に世界収益の45.54%を占め、最大の収益源となっています。患者タイプ別では、専門センサーの進化に支えられ、新生児モニタリングが最も高い8.76%のCAGRで急速に拡大しています。地域別では、手術件数の増加とインフラ投資に牽引され、アジア太平洋地域が7.54%のCAGRで最も強い成長見込みを示しています。

競争環境においては、Masimo、Medtronic、Edwards Lifesciencesといった主要サプライヤーが市場を牽引しており、ArtinisやNIRxのような専門イノベーターも勢いを増しています。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

本レポートには、調査方法、市場の仮定と定義、調査範囲、エグゼクティブサマリー、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価を含む)といった詳細な分析も含まれております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患および神経疾患の有病率の増加

- 4.2.2 高度な周術期モニタリング基準の採用の増加

- 4.2.3 低侵襲およびポイントオブケアデバイスの需要の増加

- 4.2.4 新興経済国における外科手術件数の増加

- 4.2.5 近赤外分光法センサーの技術的進歩

- 4.2.6 好意的な政府の取り組みと償還政策

-

4.3 市場の阻害要因

- 4.3.1 デバイスの高い設備投資と消耗品コスト

- 4.3.2 モニタリングと改善された転帰を結びつける臨床的証拠の限定性

- 4.3.3 低・中所得国における償還のギャップ

- 4.3.4 代替神経モニタリングモダリティからの競争圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 タイプ別

- 5.1.1 デュアルエミッター&デュアルディテクター

- 5.1.2 シングルエミッター&デュアルディテクター

- 5.1.3 その他のタイプ

-

5.2 用途別

- 5.2.1 心臓手術

- 5.2.2 血管手術

- 5.2.3 脳神経外科&外傷性脳損傷

- 5.2.4 その他の用途

-

5.3 患者タイプ別

- 5.3.1 新生児

- 5.3.2 小児

- 5.3.3 成人

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アルティニス・メディカル・システムズ

- 6.3.3 ボストン・サイエンティフィック

- 6.3.4 エドワーズライフサイエンス

- 6.3.5 GEヘルスケア

- 6.3.6 浜松ホトニクス

- 6.3.7 ハネウェル・ライフサイエンス

- 6.3.8 ハイパーメッド・イメージング

- 6.3.9 ISS Inc.

- 6.3.10 レプ・メディカル・テック

- 6.3.11 マシモ・コーポレーション

- 6.3.12 メドトロニック Plc

- 6.3.13 マインドレイ・メディカル

- 6.3.14 メスペア・ライフサイエンス

- 6.3.15 ムーア・インスツルメンツ

- 6.3.16 ナタス・メディカル

- 6.3.17 日本光電

- 6.3.18 ノーニン・メディカル

- 6.3.19 オルニム・メディカル

- 6.3.20 フィリップス・ヘルスケア

- 6.3.21 リフレクタンス・メディカル

- 6.3.22 スペースラブス・ヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脳体幹オキシメーターは、脳および体幹(主要臓器を含む)の局所組織酸素飽和度(rSO2: regional oxygen saturation)を非侵襲的に測定する医療機器です。従来のパルスオキシメーターが末梢動脈血酸素飽和度(SpO2)を測定し、全身の酸素化状態を評価するのに対し、脳体幹オキシメーターは特定の組織における酸素供給と消費のバランスを直接的に評価する点で異なります。この装置は主に近赤外分光法(NIRS: Near-Infrared Spectroscopy)の原理を利用しています。近赤外光は生体組織を比較的透過しやすく、酸素化ヘモグロビンと脱酸素化ヘモグロビンがそれぞれ異なる波長の近赤外光を吸収する特性を利用して、組織内の酸素飽和度を算出します。これにより、脳虚血や臓器虚血のリスクを早期に検出し、適切な介入を可能にすることが目的とされています。特に、脳や心臓、腎臓などの重要臓器の酸素状態をリアルタイムで把握することで、重篤な合併症の予防や患者の予後改善に貢献する重要なモニタリングツールとして位置づけられています。

脳体幹オキシメーターには、測定部位や用途に応じていくつかの種類が存在します。測定部位による分類では、脳の酸素飽和度を専門に測定する「脳オキシメーター(Cerebral Oximeter)」と、腎臓、肝臓、腸管などの体幹主要臓器の酸素飽和度を測定する「体幹臓器オキシメーター」に大別されます。中には、複数の部位を同時にモニタリングできる多チャンネルシステムも存在し、全身の組織酸素状態を包括的に評価することが可能です。技術的特徴による分類では、NIRS技術を基盤としつつも、センサーの形状、測定深度、データ処理アルゴリズム、携帯性(据え置き型、ポータブル型、ウェアラブル型)などに違いが見られます。用途による分類では、手術室、集中治療室(ICU)、新生児集中治療室(NICU)などの臨床現場で使用される医療機器としてのタイプと、研究目的で使用される高精度なタイプがあり、それぞれのニーズに合わせて開発が進められています。

脳体幹オキシメーターは、様々な医療現場で重要な役割を果たしています。麻酔・手術中においては、心臓外科手術、脳神経外科手術、頸動脈内膜剥離術など、脳虚血のリスクが高い手術中に脳酸素飽和度を継続的にモニタリングし、脳保護戦略の指針とします。また、大動脈手術などでは腎臓や腸管などの体幹臓器の虚血を監視し、術後合併症の予防に貢献します。集中治療室(ICU)では、敗血症、ショック、重症頭部外傷などの重篤患者において、全身の酸素供給が不十分な状態(組織低酸素)を早期に検出し、輸液管理や昇圧剤投与などの治療効果を評価するために用いられます。新生児医療においては、未熟児や仮死蘇生後の新生児において、脳の酸素状態を継続的に監視し、脳障害の予防や早期発見に役立てられています。さらに、研究分野では、脳血流動態、代謝、様々な介入に対する組織酸素応答の研究に利用され、病態生理の解明や新たな治療法の開発に貢献しています。

脳体幹オキシメーターの核心技術は近赤外分光法(NIRS)です。NIRSは、生体組織を透過しやすい近赤外光を利用して、酸素化ヘモグロビンと脱酸素化ヘモグロビンの濃度変化を測定し、組織の酸素飽和度を算出します。関連技術としては、まずパルスオキシメトリー(SpO2)が挙げられます。これは末梢動脈血の酸素飽和度を測定するもので、脳体幹オキシメーターが測定する局所組織酸素飽和度(rSO2)とは異なる情報を提供しますが、両者は相補的に使用されることが多いです。経頭蓋ドップラー(TCD)は、脳血流速度を測定する技術であり、脳酸素飽和度と合わせて脳循環動態をより詳細に評価できます。脳波計(EEG)は、脳の電気的活動を測定し、脳機能の状態を把握するために用いられ、NIRSと併用することで脳の酸素状態と機能状態の関連性を評価することが可能です。MRIやfMRIは、高精細な画像情報や脳活動情報を提供しますが、NIRSはベッドサイドで連続的にモニタリングできるという大きな利点を持っています。

脳体幹オキシメーターの市場は、高齢化社会の進展、複雑な外科手術の増加、患者安全への意識の高まり、そして集中治療におけるモニタリングの重要性認識の高まりを背景に、着実に成長を続けています。特に、脳虚血や臓器虚血の早期発見と予防が、術後合併症の減少や患者予後の改善に直結するため、その臨床的価値が広く認識されています。主要な市場プレイヤーとしては、メドトロニック(コヴィディエン)、マシモ、エドワーズライフサイエンス、ノニンメディカルといった海外企業に加え、浜松ホトニクス、日立製作所など日本の企業もNIRS技術を用いた製品開発に注力しています。市場のトレンドとしては、より小型でポータブルなデバイスの開発、多機能化(他の生体情報との統合)、ワイヤレス化、そして人工知能(AI)を活用したデータ解析やアラート機能の強化が進んでいます。これらの技術革新は、より使いやすく、より精度の高いモニタリングを可能にし、医療現場での普及をさらに加速させています。

脳体幹オキシメーターの将来は、技術革新と臨床応用の拡大により、非常に有望であると考えられます。技術の進化としては、NIRS技術が、より深い組織の酸素飽和度を正確に測定できるよう、センサーの改良やアルゴリズムの高度化がさらに進むでしょう。また、モーションアーチファクト(体動によるノイズ)の低減技術もさらに発展し、より安定したデータ取得が可能になると期待されます。応用範囲の拡大も大きな展望の一つです。現在の主要な用途である手術室やICUに加え、救急医療、脳卒中リハビリテーション、慢性疾患管理、さらにはスポーツ科学やメンタルヘルス分野での応用も期待されています。小型化・軽量化が進むことで、ウェアラブルデバイスとしての利用が現実的になり、在宅での継続的なモニタリングや遠隔医療への貢献も期待されます。人工知能(AI)や機械学習の導入により、膨大な生体データから患者の状態変化を予測したり、最適な治療介入のタイミングを提案したりする、より高度なモニタリングシステムへと進化するでしょう。最終的には、脳体幹オキシメーターのデータが、他の生理学的パラメータ(血圧、心拍数、脳波など)と統合され、患者の全身状態を包括的に評価する「マルチモーダルモニタリング」の中核を担うことが期待されています。