頚椎人工椎間板全置換術 (CTDR) 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

頸椎人工椎間板置換術市場は、材料タイプ(生体適合性材料上の金属(M-o-B)および金属上の金属(M-o-M))、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、南米、その他の地域)によってセグメント化されています。本レポートは、上記のセグメントについて価値(100万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

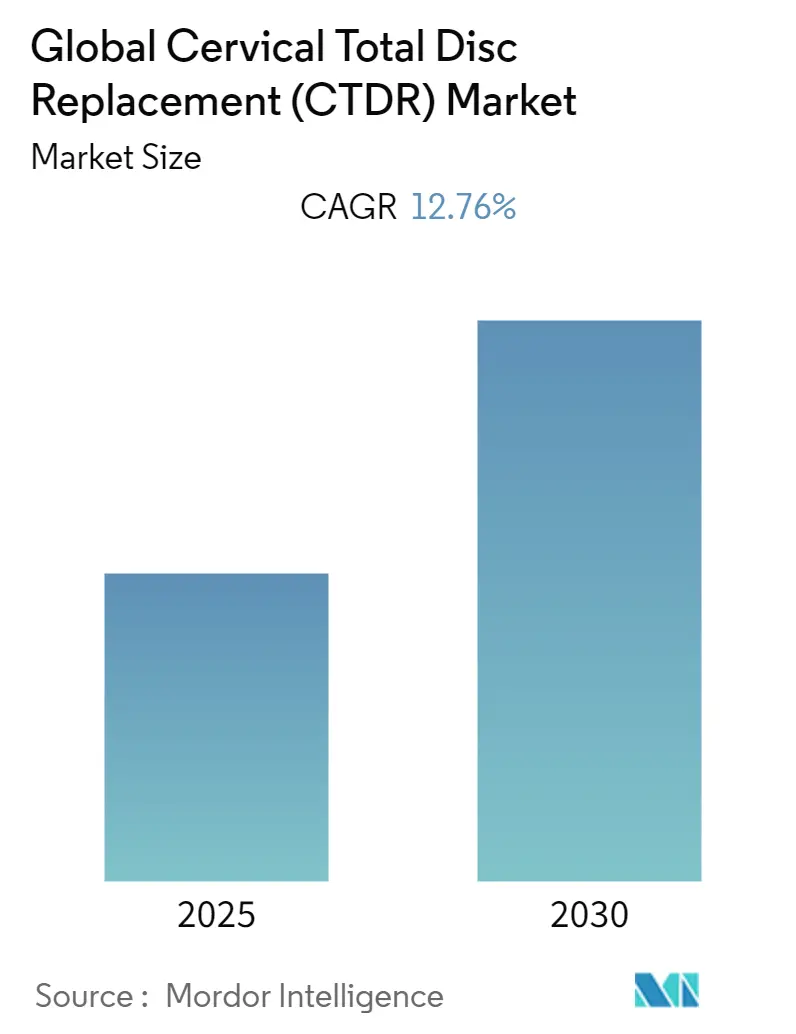

「頸椎人工椎間板置換術(CTDR)市場」は、2025年から2030年の予測期間において、年平均成長率(CAGR)12.76%を記録すると予測されています。この市場は、材料タイプ(生体適合性材料上の金属(M-o-B)および金属対金属(M-o-M))、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、南米、世界のその他の地域)によってセグメント化されており、各セグメントの市場価値は米ドル(百万ドル)で提供されます。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年を予測期間、2019年から2023年を過去データ期間としています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。

市場概要

COVID-19パンデミックは、医療業務に大きな影響を与え、不要不急の治療や手術が中断または延期されました。整形外科および脊椎手術の両方で、パンデミックの開始以来、大幅な減少が見られました。2020年4月には、北米脊椎学会(NASS)が、緊急、緊急に必要、および選択的手術のカテゴリーに該当する手術および処置に関する臨床的推奨事項と考慮事項を含むガイダンスシートを発表しました。これは、利用可能な病床スペースを最大限に活用し、個人用保護具を節約し、不必要な曝露を減らすことを目的としていました。脊椎固定術、完全関節置換術、慢性関節疾患などの選択的手術は、COVID-19の開始以来延期されてきました。これらの要因により、COVID-19は頸椎人工椎間板置換術デバイス市場に大きな影響を与えました。

しかし、頸椎人工椎間板置換術市場は、予測期間中にいくつかの要因によって牽引されると予想されます。第一に、頸椎変性椎間板疾患の症例増加が挙げられます。例えば、2021年7月に発表された医療研究品質庁の記事によると、60歳以上の人口の割合が増加するにつれて、加齢とともに増加する頸椎変性はより一般的になるでしょう。毎年、メディケア受給者の約27%で頸椎変性が検出されており、これは病院における頸椎変性症例の多さを示し、頸椎人工椎間板置換術の増加につながっています。第二に、高齢者人口の増加が市場成長を後押ししています。第三に、頸椎人工椎間板置換術の再手術率が低いことも成長要因です。2021年3月に国立医学図書館が発表した、最低5年間の追跡調査を含む系統的レビュー記事によると、頸椎人工椎間板置換術の失敗におけるインデックスレベルでの長期再手術率は3.9%でした。

さらに、技術の進歩、製品承認の増加、および主要企業による企業買収や製品買収も市場成長を促進すると予想されます。例えば、2019年2月には、筋骨格系製品および治療法に焦点を当てたグローバル医療機器企業であるOrthofix Medicalが、2018年4月にOrthofixが買収したSpinal Kineticsによって開発されたM6-C人工頸椎椎間板について、米国食品医薬品局(FDA)の承認を受けました。また、2021年2月には、脊椎技術革新のリーダーであるNuVasiveが、頸椎人工椎間板置換術(cTDR)用のSimplify Cervical Artificial Disc(Simplify Disc)の開発元であるSimplify Medicalを買収しました。この買収により、同社の頸椎人工椎間板ポートフォリオが強化されました。このように、製品承認と買収の増加により、調査対象市場は予測期間中に著しい成長を遂げると予想されます。

しかしながら、市場の成長を妨げる可能性のある要因も存在します。これには、特殊な運動や理学療法などの代替治療オプション、手術中の神経や血管損傷のリスク、および頸椎人工椎間板置換術に関連する高コストが挙げられます。

主要な市場トレンドと洞察

生体適合性材料上の金属(M-o-B)セグメントの顕著な成長

生体適合性材料上の金属(M-o-B)は、予測期間中に顕著な成長を遂げると予想されています。チタン、タンタル、ジルコニウム、コバルト-ニッケル-クロム-モリブデン、クロム-コバルト-モリブデンなどのM-o-Bは、人工椎間板手術で広く使用されています。生体適合性、耐食性、ヤング率の点で、チタンは優れています。使用される生体材料の選択は、機械的負荷に対する生理学的耐性、生体適合性、および適切な耐久性に基づいて行われます。このタイプのセグメントは、その生体適合性と優れた耐食性特性により、予測期間中に最高の市場成長を占めました。例えば、2020年3月に国立医学図書館が発表した記事によると、ProDisc-Cインプラントは、超高分子量ポリエチレンと粗いチタン表面コーティングを施したコバルト、クロム、モリブデンの合金でできています。ProDisc-Cは、手術からの回復後期において、頸部の完全な可動域を術前の状態に戻すことが観察されており、分節性変性後弯症も大幅に改善されたと報告されています。

北米市場の優位性

北米は、デバイスの使用率の高さと、この地域における頸椎変性疾患の有病率の増加により、頸椎人工椎間板置換術市場を支配すると予想されています。例えば、バトンルージュのボーン&ジョイントクリニックの脊椎センターによると、40歳以上の人々の約40%で1つ以上の脊椎椎間板が劣化しています。北米で一般的な変性頸椎疾患には、頸椎脊柱管狭窄症、頸椎椎間板ヘルニア、頸椎症が含まれます。米国における市場プレーヤーの集中度が高く、先進的な頸椎椎間板の承認が進んでいることも、同国における頸椎人工椎間板置換術デバイス市場の成長を牽引する要因の一部です。2021年4月には、NuVasiveが、2レベル頸椎人工椎間板置換術(cTDR)用のSimplify Cervical Artificial Disc(Simplify Disc)について、米国食品医薬品局(FDA)の承認を受けました。この地域における継続的な製品発売と承認は、市場の成長を促進すると予想されます。したがって、上記の要因により、北米地域における調査対象市場の成長が期待されます。

競争環境

頸椎人工椎間板置換術市場は、多数の企業が存在するため、断片化された性質を持っています。市場シェアの観点からは、Medtronic, Plc、NuVasive, Inc.、Orthofix Medical Inc.、AxioMed LLC、Stryker Corporation、Zimmer Biomet Holdings, Inc、Globus Medical, Inc、Osimplant、Spine Innovations、Centinel Spine, Inc.などの少数の主要プレーヤーが現在市場を支配しています。

最近の業界動向

* 2021年8月、Orthofix Medicalは、米国において、隣接する2レベルの症候性頸椎神経根症の治療を目的としたM6-C人工頸椎椎間板の発売を発表しました(前頸部椎間板切除術および固定術(ACDF)と比較)。

* 2020年9月、Simplify Cervical Artificial Disc(Simplify Disc)は、1レベル頸椎人工椎間板置換術(cTDR)について、米国食品医薬品局(FDA)の承認を受けました。

このレポートは、頸椎人工椎間板置換術(CTDR)の世界市場に関する包括的な分析を提供しています。CTDRは、頸椎の椎間板変性によって引き起こされる首の痛みや神経症状の治療を目的とした医療技術です。本調査では、市場の仮定と定義、調査範囲が明確にされており、詳細な調査方法論に基づいて分析が実施されています。

エグゼクティブサマリーと市場の概要:

レポートのエグゼクティブサマリーでは、市場の主要な発見と結論が簡潔にまとめられています。世界のCTDR市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)12.76%という堅調な成長を遂げると予測されています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測を網羅しており、市場の動向を深く理解するための基盤を提供します。

市場の推進要因と抑制要因:

市場の成長を促進する主な要因としては、頸椎変性椎間板疾患の症例増加と世界的な高齢者人口の増加が挙げられます。これらの要因は、CTDR手術の需要を押し上げています。さらに、頸椎人工椎間板置換術の再手術率が比較的低いことも、その有効性と安全性への信頼を高め、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。代替治療法の利用可能性や、CTDR手術に伴う潜在的なリスク、そして高額な費用は、市場の拡大を制限する可能性があります。

競争環境分析:

市場の競争状況を詳細に分析するため、ポーターのファイブフォース分析が適用されています。これにより、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして競争の激しさといった側面から市場の魅力度と競争構造が評価されています。

市場のセグメンテーション:

CTDR市場は、複数の重要なセグメントにわたって詳細に分析されており、各セグメントの市場規模(USD百万単位)が提供されています。

1. 材料タイプ別:

* 生体適合性材料上の金属(M-o-B):生体適合性に優れた材料と金属を組み合わせたタイプ。

* 金属上の金属(M-o-M):耐久性の高い金属同士を組み合わせたタイプ。

2. エンドユーザー別:

* 病院:大規模な手術や術後ケアを提供する主要な施設。

* 外来手術センター:より効率的でコスト効果の高い手術を提供する施設。

* その他のエンドユーザー:上記以外の医療機関や施設。

3. 地域別:

* 北米:米国、カナダ、メキシコを含む。

* 欧州:ドイツ、英国、フランス、イタリア、スペイン、その他欧州を含む。

* アジア太平洋:中国、日本、インド、オーストラリア、韓国、その他アジア太平洋を含む。

* 世界のその他の地域:南米などを含む。

地域別市場の洞察:

地域別の分析では、2025年には北米がCTDR市場において最大の市場シェアを占めると予測されています。これは、先進的な医療インフラ、高い医療費支出、および疾患の有病率に起因すると考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、医療アクセスの改善、経済成長、および高齢化の進展がその背景にあります。

主要企業と競争環境:

市場で活動する主要企業には、Medtronic, Plc、AxioMed LLC、Stryker Corporation、Zimmer Biomet Holdings, Inc、Globus Medical, Inc、NuVasive, Inc.、Orthofix Medical Inc、Osimplant、Centinel Spine, Inc.、Spine Innovationsなどが挙げられます。競争環境のセクションでは、これらの企業の事業概要、財務状況、製品ポートフォリオと戦略、および最近の事業展開が詳細に分析されており、市場における各社のポジショニングと戦略的動向が明らかにされています。

市場機会と将来のトレンド:

レポートの最終章では、CTDR市場における新たな機会と将来のトレンドが特定されており、市場参加者にとっての成長戦略策定に役立つ情報が提供されています。

本レポートは、CTDR市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場関係者にとって戦略的な意思決定を支援するものです。

(文字数:約1950文字)本レポートは、CTDR市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場関係者にとって戦略的な意思決定を支援するものです。特に、新規参入を検討している企業、既存の市場プレイヤー、投資家、そして研究開発部門の専門家にとって、市場の動向を正確に把握し、競争優位性を確立するための具体的な指針を提供します。本レポートで提供される詳細な市場データ、競合分析、および将来予測は、製品開発、マーケティング戦略、M&A戦略、そして地域拡大計画の策定において、確かな根拠となるでしょう。CTDR市場の複雑なエコシステムを解き明かし、潜在的なリスクと機会を明確にすることで、読者はより情報に基づいた意思決定を行うことが可能になります。完全なレポートには、さらに詳細なセグメント分析、地域別の市場規模と成長予測、主要企業の詳細なプロファイル、および市場に影響を与える規制環境に関する包括的な情報が含まれています。この貴重な洞察を活用し、CTDR市場での成功を確実なものにしてください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 頸椎変性椎間板疾患の症例増加と高齢者人口の増加

- 4.2.2 頸椎椎間板置換術の再手術率の低さ

- 4.3 市場の抑制要因

- 4.3.1 代替治療法の利用可能性

- 4.3.2 頸椎全椎間板置換術に伴うリスクと高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

- 5.1 材料タイプ別

- 5.1.1 生体適合性材料上の金属 (M-o-B)

- 5.1.2 金属対金属 (M-o-M)

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 その他の地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 メドトロニック社

- 6.1.2 AxioMed LLC

- 6.1.3 ストライカー社

- 6.1.4 ジンマー・バイオメット・ホールディングス社

- 6.1.5 グローバス・メディカル社

- 6.1.6 ヌバシブ社

- 6.1.7 オーソフィックス・メディカル社

- 6.1.8 オシインプラント

- 6.1.9 センチネル・スパイン社

- 6.1.10 スパイン・イノベーションズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

頚椎人工椎間板全置換術(CTDR: Cervical Total Disc Replacement)は、頚椎の変性疾患や椎間板ヘルニアによって引き起こされる神経圧迫症状に対し、病変のある椎間板を切除し、その代わりに人工椎間板を挿入することで、頚椎の可動性を温存しながら症状の改善を目指す外科手術です。従来の頚椎前方固定術(ACDF: Anterior Cervical Discectomy and Fusion)が、病変椎間を骨癒合によって固定するのに対し、CTDRは人工椎間板の機能により、術後も頚椎の自然な動きを維持することを目的としています。これにより、固定術後に隣接する椎間板に過度な負担がかかり、新たな変性を引き起こす可能性(隣接椎間変性、ASD: Adjacent Segment Disease)を低減することが期待されています。主な目的は、患者様の頚部痛や上肢のしびれ、筋力低下といった神経症状の緩和、日常生活動作の改善、そして長期的な頚椎機能の維持にあります。この手術は、特に若年層の患者様や、活動性の高い患者様において、術後の生活の質(QOL)向上に大きく貢献する可能性があります。

現在使用されている人工椎間板にはいくつかの種類がありますが、主にその構造と可動様式によって分類されます。大別すると、「可動核型(Mobile Core Type)」と「固定核型(Fixed Core Type)」の二つが主流です。可動核型は、上下の金属製エンドプレートの間に、ポリエチレン製の可動性のコアが挟み込まれた構造をしており、このコアが滑動することで、より生理的な多軸方向への動きを再現しようと設計されています。代表的な製品にはProDisc-CやPrestige LPなどがあります。一方、固定核型は、上下の金属製エンドプレートの間に、ポリエチレン製の固定されたコアが組み込まれており、このコアを軸としてエンドプレートが傾斜・回転することで可動性を生み出します。Mobi-Cなどがこのタイプに該当します。これらの人工椎間板は、生体適合性の高いコバルトクロム合金やチタン合金、超高分子量ポリエチレン(UHMWPE)などの素材で作られており、骨との結合を促進するためにエンドプレート表面には多孔質構造やハイドロキシアパタイトコーティングが施されているものもあります。各タイプにはそれぞれ利点と欠点があり、患者様の病態や術者の経験、哲学に基づいて適切なインプラントが選択されます。

頚椎人工椎間板全置換術の主な適応は、頚椎椎間板ヘルニア、頚椎症性神経根症、および軽度から中等度の頚椎症性脊髄症など、頚椎の変性疾患によって神経圧迫が生じ、保存療法(薬物療法、理学療法、神経ブロック注射など)によっても症状の改善が見られない場合です。特に、単一レベルの病変が主な適応とされており、多椎間病変への適応は慎重に検討されます。患者様の選択においては、術前の画像診断(MRI、CT、X線動態撮影など)により、椎間板の変性度合い、神経圧迫の程度、椎間関節の状態、および頚椎の安定性などを詳細に評価することが不可欠です。一方、禁忌となるケースも存在します。例えば、重度の骨粗鬆症、脊椎の不安定性(靭帯損傷など)、活動性の感染症、腫瘍、重度の後縦靭帯骨化症(OPLL)、重度の椎間関節症、過去の頚椎手術歴(特に固定術)、あるいは小児や妊娠中の患者様などには、この手術は推奨されません。適切な患者選択は、手術の成功と長期的な良好な成績を得る上で極めて重要となります。

CTDRは、頚椎疾患に対する外科的治療の選択肢の一つであり、他の様々な技術と密接に関連しています。まず、代替手術として最も広く行われているのが頚椎前方固定術(ACDF)です。これは病変椎間板を切除後、ケージや骨移植片を挿入し、プレートとスクリューで固定することで椎間を安定させる手術であり、CTDRの可動性温存という利点との比較対象となります。また、多椎間病変や脊髄症に対しては、頚椎後方からの手術(椎弓形成術や椎弓切除術)も選択肢となります。診断技術においては、高精細なMRIやCTスキャン、X線動態撮影が、病変の正確な評価と手術計画立案に不可欠です。手術支援技術としては、術中の神経損傷リスクを低減するための術中神経モニタリングシステムや、インプラントの正確な設置を支援するナビゲーションシステムが活用されています。さらに、手術の低侵襲化を目指し、高性能な手術用顕微鏡や内視鏡を用いたアプローチも進化しています。材料科学の進歩もCTDRの発展に寄与しており、生体適合性の高いチタン合金やP.E.E.K.(ポリエーテルエーテルケトン)などの新素材開発、骨との結合を促進する表面処理技術の改良が、インプラントの長期安定性と機能向上に貢献しています。

日本における頚椎人工椎間板全置換術は、2000年代後半に主要な人工椎間板が薬事承認され、保険適用となったことで普及が進みました。しかし、従来のACDFと比較すると、まだ症例数は限定的であり、特定の専門施設で実施されることが多いのが現状です。その背景には、手術手技の習熟に一定のトレーニングが必要であること、インプラント自体のコストが高いこと、そして長期成績に関するデータがACDFほど豊富ではないことなどが挙げられます。特に、CTDRの最大の利点とされる隣接椎間変性(ASD)の予防効果については、長期的な大規模臨床研究によるさらなる検証が求められています。欧米諸国では日本よりも先行してCTDRが普及しており、その臨床成績や適応拡大に関する知見が日本の医療現場にも影響を与えています。市場としては、高齢化社会の進展に伴い頚椎変性疾患の患者数が増加傾向にあること、また患者様のQOL向上への意識が高まっていることから、CTDRへのニーズは今後も拡大すると予測されます。ただし、厳格な患者選択基準と術者の高い技術が求められるため、普及には教育とトレーニングのさらなる充実が不可欠です。

頚椎人工椎間板全置換術の将来展望は、技術革新と臨床データの蓄積によって、さらなる発展が期待されています。まず、人工椎間板自体の設計と材料の進化が挙げられます。より生理的な頚椎の動きを再現できる多軸可動性を持つインプラントや、生体吸収性材料を用いた一時的なサポート構造、さらには再生医療技術との融合により、椎間板組織の自己修復を促すような次世代型インプラントの開発が進むでしょう。また、患者個々の骨格や病態に合わせたカスタムメイドインプラントの3Dプリンティング技術の導入も現実味を帯びてきています。適応の拡大も重要な課題であり、現在では単一レベルが主流ですが、将来的には多椎間病変への安全かつ効果的な適応が模索される可能性があります。手術支援技術の面では、ロボット支援手術システムの導入により、インプラントの設置精度が飛躍的に向上し、術者の負担軽減にも繋がると期待されています。さらに、ビッグデータ解析や人工知能(AI)の活用により、術前計画の最適化、患者選択の精度向上、術後評価の客観化が進むことで、CTDRの安全性と有効性が一層高まることが予想されます。長期的な臨床成績のさらなる蓄積と、ACDFとの比較研究の進展が、CTDRの医療現場における位置付けをより確固たるものにしていくでしょう。