シャンパン市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

シャンパン市場レポートは、色(ロゼ、白)、甘口レベル(ブリュット、エクストラ・ブリュット、ドゥミ・セック、ドゥー)、価格帯(エコノミー、ラグジュアリー、ウルトラ・ラグジュアリー)、包装サイズ(ミニ187mlおよびハーフ375ml、標準750mlなど)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シャンパン市場の概要

本レポートは、シャンパン市場の動向と消費について、色(ロゼ、ホワイト)、甘さのレベル(ブリュット、エクストラ・ブリュット、ドゥミ・セック、ドゥー)、価格帯(エコノミー、ラグジュアリー、ウルトラ・ラグジュアリー)、パッケージサイズ(ミニ187ml、ハーフ375ml、スタンダード750ml、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分析しています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

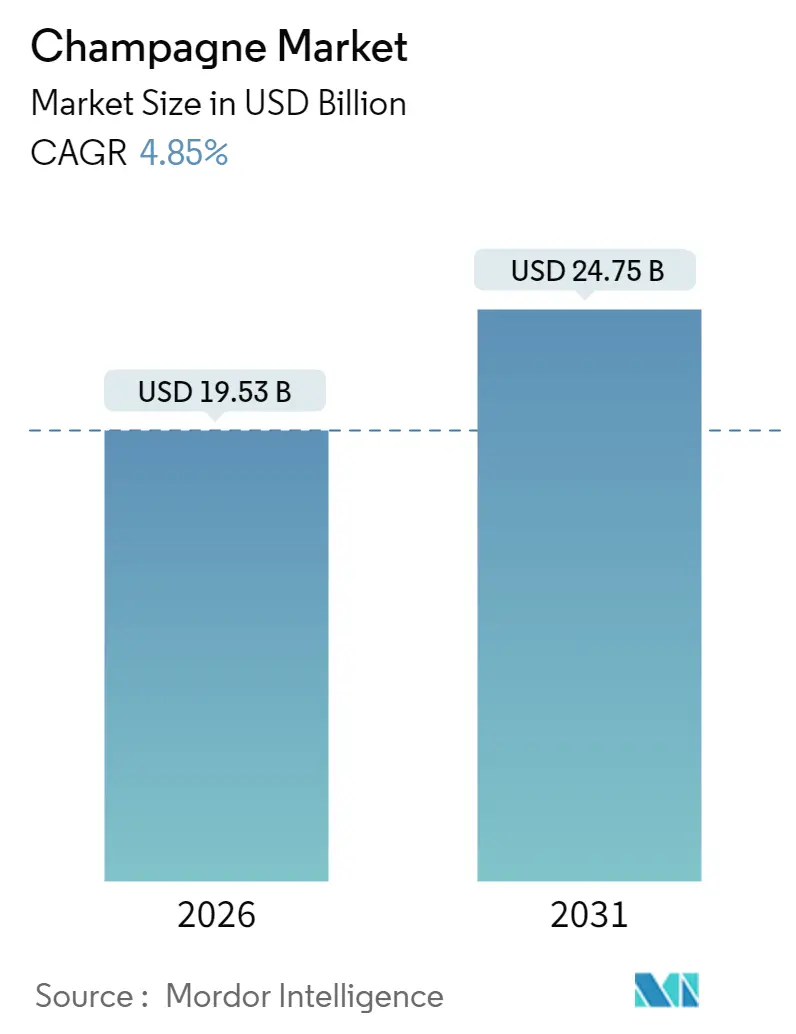

シャンパン市場は、2025年の186.3億米ドルから、2026年には195.3億米ドルに達すると推定されています。2031年には247.5億米ドルに成長し、2026年から2031年までの予測期間において年平均成長率(CAGR)4.85%で拡大すると見込まれています。出荷量全体が安定する中でも、プレミアム化、気候変動に配慮したブドウ栽培、ラグジュアリー製品への根強い需要といったトレンドが、市場価値の拡大を牽引しています。

地域別では、ヨーロッパがその深い祝祭文化と厳格なAOC(原産地呼称統制)保護に支えられ、引き続き市場をリードしています。一方、アジア太平洋地域は、中間層の台頭、活発な観光業、贈答品が社会的地位の象徴となる文化に後押しされ、着実な成長を遂げています。供給面では、春霜やべと病の発生に対する警戒が在庫を抑制しており、この規律がコスト上昇を相殺するための価格引き上げを可能にしています。さらに、デジタル認証ツールやNFTと結びついた限定版は、ブランドの信頼性を高めるだけでなく、新たな収益源を開拓しています。伝統的なストーリーテリングと持続可能な実践、没入型マーケティングを組み合わせるブランドは、消費者のロイヤルティを向上させています。

主要な市場動向

* 色別: 2025年にはホワイトシャンパンが市場シェアの90.86%を占め、ロゼは2031年までに5.61%のCAGRで拡大すると予測されています。

* 甘さのレベル別: 2025年にはブリュットが収益の78.88%を占め、エクストラ・ブリュットは2031年までに6.05%のCAGRで最も急速に成長すると見込まれています。

* 価格帯別: 2025年にはエコノミーラベルが価値の60.84%を占めましたが、ウルトラ・ラグジュアリー層は予測期間中に7.84%のCAGRを記録すると予測されています。

* パッケージサイズ別: 2025年には750mlの標準ボトルが出荷量の71.78%を占めましたが、マグナム以上の大型ボトルは7.37%のCAGRで成長しています。

* 流通チャネル別: 2025年にはオフ・トレード店舗が売上の76.11%を占めましたが、観光主導の体験型飲酒が回復するにつれて、オン・トレード店舗は6.86%のCAGRで成長する態勢にあります。

* 地域別: 2025年にはヨーロッパが収益シェアの58.01%を占めましたが、アジア太平洋地域は2031年までに6.52%のCAGRで成長すると予測されています。

市場を牽引する要因

1. 祝祭文化のプレミアム化とラグジュアリーな位置づけ:

シャンパン業界は、量よりも価値創造を重視する世界の消費者行動の変化を反映し、プレミアム化を優先しています。LVMHのシャンパン部門は、特にヨーロッパと日本での戦略的な価格引き上げにより収益成長を報告しており、これは2022年の7090万本から2024年には6170万本へと販売量が減少したにもかかわらず達成されました。プレミアム化は単なる価格設定だけでなく、体験の創出にも重点を置いています。ヴーヴ・クリコは、プレステージ・キュヴェ「ラ・グランダム」に注力し、現代的なイメージと伝統的な品質を融合させることで、若い消費者を魅了しています。ウルトラ・ラグジュアリーセグメントは2030年までに8.25%のCAGRで成長すると予測されており、この戦略の有効性を示しています。シャンパンは単なる飲み物ではなく、社会的資本への賢い投資と見なされるようになっています。2024年にはフランスが過去最高の1億人の外国人観光客を迎え、710億ユーロの収益を上げたことも、本物のシャンパン体験を世界中の訪問者に提供する絶好の機会となっています。

2. 製品革新と新しいフレーバープロファイル:

シャンパン生産者は、AOCの制約を遵守しつつ、消費者の嗜好の変化に対応するユニークな製品を開発することで、伝統的な境界を押し広げています。べと病やうどんこ病に耐性を持つように開発されたハイブリッドブドウ品種「ヴォルティス」の登場は、気候変動への業界の積極的な姿勢を示しています。持続可能性も最前線にあり、シャンパンハウスの70%以上が「シャンパーニュの持続可能なブドウ栽培(VDC)」フレームワークの下で環境認証を取得しており、2030年までに100%達成を目指しています。パッケージングも進化しており、ヴーヴ・クリコは2019年以降パッケージ量を40%削減し、プレミアム製品には麻などの持続可能な素材を試しています。これらの進歩は、気候変動への適応と消費者の持続可能性への要求という二重の課題に対処するだけでなく、シャンパンが誇る排他性を維持しています。ロゼセグメントは5.82%のCAGRで成長しており、色とスタイルの革新が成功し、伝統的な職人技に忠実でありながら若い層に響いています。

3. 低ドザージュ「ブリュット・ナチュール/エクストラ・ブリュット」スタイルの需要増加:

消費者がより洗練され、健康志向になるにつれて、単なる甘さよりも真正性を重視する低ドザージュのシャンパンへの顕著なシフトが見られます。エクストラ・ブリュットは2030年までに6.34%のCAGRで成長すると予測されており、伝統的なブリュットセグメントを上回っています。これは、テロワールの真髄を大切にする消費者の嗜好における重要な変化を示しています。この動きは、アルコール飲料の選択において量よりも質を重視するベイン・アンド・カンパニーの「より良い飲み物」という広範な精神と共鳴しています。低ドザージュスタイルを達成するには、最高品質のブドウと細心の注意を払ったワイン醸造が必要であり、添加糖で欠点を隠すことができないため、シャンパンのプレミアムステータスをさらに確固たるものにしています。成熟市場、特に北米とヨーロッパではこのトレンドが顕著であり、複雑な風味のニュアンスへの理解を深めるワイン教育によって後押しされています。日本のスパークリングワイン輸入の40%がフランス産シャンパンである市場では、これらの洗練されたスタイルへの嗜好が高まっており、キリンホールディングスは1989年以来ワイン消費量が3倍になったと指摘しています。このシフトは、スティルワインからスパークリングワインへと移行するプレミアムワイン愛好家にとって、低ドザージュシャンパンを入り口として位置づけています。

4. 持続可能なブドウ栽培とカーボンニュートラルなワイナリーにおける革新:

シャンパン生産者は、持続可能性への取り組みを単なる規制遵守から、環境意識の高い消費者や機関投資家を惹きつける主要な競争優位性へと高めています。シャンパーニュ地方は2030年までに100%の環境認証達成を目標としており、すでにブドウ畑の60%以上が「シャンパーニュの持続可能なブドウ栽培(VDC)」やISO 14001といった評価の高いフレームワークの下で認証されています。気候変動への適応を目指し、同地域では年間200以上のブドウ栽培および醸造試験を実施し、品質を損なうことなく環境に優しい実践を追求しています。シャンパン業界は、気候変動の課題に受動的に対応するだけでなく、積極的に準備を進めています。温度監視システムや空間分析ツールを導入し、気候変動に対応したブドウ畑管理を洗練させています。過去15年間で、業界は化学物質の使用量を大幅に削減し、生産品質を維持しながらバリューチェーン全体のカーボンフットプリント削減に取り組んでいます。これらの持続可能性への取り組みは、気候の不確実性の中で生産を保護するだけでなく、購入選択において環境への配慮をますます優先するESG志向の投資家や消費者にも響いています。

市場を抑制する要因

1. 主要市場におけるアルコール広告規制の強化:

主要なシャンパン市場では広告規制が強化されており、ブランドの視認性が制限され、消費者を惹きつけることが難しくなっています。これは、若い層とのエンゲージメントに不可欠なデジタルマーケティングにおいて特に顕著です。ヨーロッパの主要市場におけるアルコール広告規制の厳格化は、従来のプロモーション手段を抑制するだけでなく、世界のシャンパンブランドにとってコンプライアンスコストを押し上げています。これに対応して、ブランドは体験型マーケティングやインフルエンサーとのコラボレーションに移行していますが、これらは従来の広告よりも消費者とのインタラクションごとに多額の投資を必要とします。アジア太平洋地域では、各国で規制の枠組みが大きく異なるため、コンプライアンス環境がより困難であり、法的複雑さを乗り越える手段を持つ大手シャンパンハウスが有利になる一方で、小規模生産者は苦戦しています。さらに、デジタルプラットフォームでのアルコール広告に対する制限は、特にソーシャルメディアで裕福な若い層にリーチしようとするプレミアムブランドにとって、市場参入の障壁となっています。規制環境が健康への懸念をますます強調するにつれて、シャンパンカテゴリーの成長にとって長期的な課題となっています。広告露出の減少は、ブランド発見の停滞や、シャンパン消費習慣がまだ発展途上にある新興市場でのプレミアム化の機会の減少のリスクをもたらします。

2. 気候変動によるブドウ収穫量の変動による供給側の圧力:

シャンパン生産の安定性は、気候変動による根本的な脅威に直面しており、天候の変動性の増加がブドウの収穫量と品質の一貫性に直接影響を与えています。シャンパーニュ委員会は、春霜とべと病の圧力により、2023年の11,400kg/haから2024年の収穫量が10,000kg/haに減少したと報告しており、気候変動による直接的な供給制約を浮き彫りにしています。悪天候により、2024年のフランス全体のワイン生産量は18%減少し、シャンパンは16%減少しました。これにより、需給の不均衡が生じ、価格戦略に圧力がかかっています。気候レジリエンスに関する研究では、シャンパン地域が特に脆弱であることが示されています。この脆弱性は、AOC規制の法的厳格さに起因しており、新しいブドウ品種の導入や栽培技術の変更といった適応戦略を制限しています。これに対応して、業界は年間200以上の試験を実施し、ヴォルティスのような気候適応型ブドウ品種を開発していますが、規制承認プロセスにより実施が遅れています。伝統的なテロワールが不適切になるにつれて、長期的な生産地理の変化が見られるかもしれません。このような変化は、シャンパンの基本的な特性を変え、そのプレミアムな位置づけに不可欠なアペラシオンの真正性の主張に異議を唱える可能性があります。

セグメント分析

* 色別:

2025年にはホワイトシャンパンが90.86%の市場シェアを占め、消費者の根強い嗜好と生産技術の熟練度を裏付けています。シャルドネ、ピノ・ノワール、ピノ・ムニエの長年のブレンドに支えられ、その基本的なアイデンティティを確立しています。一方、ロゼシャンパンは2031年までに5.61%のCAGRで急速に拡大すると予測されており、プレミアムブランディングとライフスタイル重視のマーケティングにおける新たな可能性を示唆しています。ロゼは視覚的な魅力とプレミアム化のトレンドに牽引され、複雑な生産方法と限られた供給量により高い価格設定がされています。特に、ソーシャルメディアの影響を受けやすい若い層に響き、味覚だけでなく美学も重視する傾向があります。ロゼは精密なブドウの成熟度に依存するため、天候変動の影響を受けやすいという脆弱性があります。

* 甘さのレベル別:

2025年にはブリュットシャンパンが78.88%の市場シェアを占め、幅広い消費者の支持と効率的な生産を両立させた業界の古典的な甘さのプロファイルを象徴しています。一方、エクストラ・ブリュットは2031年までに6.05%のCAGRで力強く成長しており、単なる甘さよりもテロワールの表現を優先する目の肥えたプレミアム消費者のシフトを示しています。エクストラ・ブリュットの生産には、最高品質のブドウと細心の注意を払った発酵管理が必要であり、糖分を減らすことで風味の欠陥が露呈するため、厳格な品質要求が参入障壁となります。成熟市場、特に北米とヨーロッパでは、糖分に覆い隠されないエクストラ・ブリュットの複雑な風味プロファイルへの理解が深まっています。このセグメントの台頭は、健康志向の消費者が従来の甘さの規範から離れ、真正性と自然な生産方法に傾倒するという広範なトレンドも反映しています。ドゥミ・セックとドゥーは、デザートとのペアリングや特定の文化的背景で甘いノートが好まれる専門市場に対応しています。

* 価格帯別:

2025年にはエコノミーシャンパンが60.84%の市場シェアを占め、業界のインフラの強固な量的な基盤を築いています。一方、ウルトラ・ラグジュアリーセグメントは、2031年までに7.84%のCAGRで成長すると予測されており、価値創造とブランドポジショニングの向上を牽引しています。この価格セグメンテーションは、アクセシビリティと排他性の戦略的なバランスを生み出しています。エコノミー製品はブランド導入の入り口として機能し、ウルトラ・ラグジュアリー製品はブランドの権威あるイメージを強化します。ラグジュアリーセグメントのパフォーマンスは、消費者が量よりも質をますます優先するプレミアム化の広範なトレンドを裏付けています。多くの人にとって、シャンパンは単なる消費を超え、社会的資本への投資です。ウルトラ・ラグジュアリーセグメントの成長は、特にアジア太平洋市場で顕著な収集品としてのトレンドと贈答文化の拡大に牽引されています。ここでは、シャンパンは単なる飲み物ではなく、儀式と地位の象徴です。このセグメントの急速な拡大は、限定生産量による希少価値の魅力によってさらに増幅されています。ヴィンテージリリースや特別なキュヴェは、特に印象的なプレミアム価格を付けています。経済的圧力が様々な価格セグメントに波及する中でも、ウルトラ・ラグジュアリー層は景気後退期にも顕著な回復力を見せています。裕福な消費者は、ラグジュアリー支出において堅実であり、より予算を意識する購入者からの量的な圧力に苦しむエコノミーセグメントとは対照的です。

* パッケージサイズ別:

2025年には標準の750mlボトルが71.78%の市場シェアを占め、確立された消費習慣と伝統的なサービングサイズに合わせた流通ネットワークを裏付けています。一方、マグナム以上の大型ボトルは、贈答品、収集品としての魅力、そしてこれらの大型容器での熟成が遅いことによる品質上の利点というトレンドに牽引され、2031年までに7.37%のCAGRで成長軌道に乗っています。ミニボトルとハーフボトルは、利便性と試飲に対応し、個人の消費や、分量管理が最重要視されるプレミアムなホスピタリティ環境で人気があります。大型ボトルの台頭は、パッケージングが品質の象徴として機能するプレミアム化戦略を強調しています。マグナムは、その容量増加を上回る価格プレミアムを享受しています。しかし、この多様なパッケージングセグメンテーションは、運用上の課題をもたらします。各ボトルサイズには独自の専門的な生産ラインと在庫管理が必要であり、これは規模の利点を持つ大手生産者にとって有利に働きます。ワイン愛好家、特に熟成とプレゼンテーションのニュアンスを評価する人々は、大型ボトルへの需要を牽引しています。彼らは、これらのボトルが特別な機会にもたらす熟成の可能性と視覚的なインパクトの両方に価値を見出しています。

* 流通チャネル別:

2025年にはオフ・トレードチャネルが76.11%の市場シェアを占め、小売りのアクセシビリティと競争力のある価格設定に牽引されています。一方、オン・トレードチャネルは2031年までに6.86%のCAGRで力強い加速を見せています。この急増は、体験型消費の回復を裏付け、プレミアムな位置づけの機会を浮き彫りにしています。チャネルのセグメンテーションは、戦略的な綱引きを明らかにしています。オフ・トレードチャネルは量的な流通を優先し、消費者に容易なアクセスを提供しますが、オン・トレードチャネルはブランド体験に焦点を当て、プレミアムな位置づけと消費者教育を促進します。オフ・トレードの領域では、オンライン小売業者が利便性と多様な品揃えを活用して、重要なニッチ市場を開拓しています。このアプローチは、特にデジタルでのワイン購入に慣れている若い消費者層に響いています。オン・トレード部門の成長は、観光業の復活と体験型ダイニングへのトレンドによって支えられています。これらの要因は、シャンパンの認識を単なる商品から祝祭に不可欠な要素へと高めています。レストランやホテルは、サービスを統合し、機会ベースの消費を強調することで、ダイニング体験を向上させるだけでなく、プレミアムな価格設定と高い利益率を正当化しています。

地域分析

* ヨーロッパ: 2025年には58.01%の市場シェアを占め、シャンパン生産の伝統と消費文化に支えられています。フランスは、2023年に販売量が11.2%減少したにもかかわらず、消費と輸出においてリーダーシップを維持しています。この地域の強みは、確立された流通ネットワークと、INAOが監督するAOC指定などの規制枠組みにあります。ドイツ、英国、オランダは主要な消費市場であり、英国はブレグジットの課題にもかかわらず、第2位のシャンパン輸入国としての地位を維持しています。ヨーロッパの消費パターンは、シャンパンが文化的な祝祭やビジネス機能に不可欠であるため、経済低迷期にも安定性を示しています。観光業は、2024年に1億人を超える外国人観光客が訪れたことで、ホスピタリティチャネルを通じた消費をさらに促進しています。

* アジア太平洋: 2031年までに6.52%のCAGRで最高の成長率を示しており、中間層の拡大と西洋の祝祭習慣の採用増加に支えられています。中国は大きな成長潜在力を秘めており、2024年のワイン輸入額は4億3790万米ドルに達し、フランスが1億7630万米ドルで主要な供給源となっています。日本は成熟した市場特性を示しており、1989年以来ワイン消費量が3倍になり、フランス産シャンパンがスパークリングワイン輸入の40%を占めています。インドはアルコール飲料消費量が6%成長しており、東南アジア市場は観光回復の恩恵を受けています。地域の成長は、経済発展、都市化、シャンパン消費の文化的統合に依存しています。

* 北米: 一貫した需要を維持しており、米国は2024年に2740万本のボトルを消費し、8億2000万ユーロの収益を生み出した最大の輸出市場です。この地域は、確立されたプレミアムな位置づけを持つ成熟した消費パターンを示しています。カナダとメキシコは追加の販売量を提供し、メキシコはラグジュアリー消費の拡大を通じて成長潜在力を示しています。しかし、EUワインに対する提案されている30%の関税は、市場アクセスに課題をもたらしています。アメリカの消費者は、量よりもプレミアムな品質をますます優先しており、シャンパンの伝統重視のポジショニングと一致しています。この地域の流通インフラとホスピタリティ部門は成長の基盤を提供していますが、関税政策と経済状況が市場の不確実性を生み出しています。

競争環境

シャンパン市場は中程度の集中度を示しています。確立されたハウスは、その伝統、ブドウ畑の管理、広範な流通ネットワークを活用して市場を支配しています。これらのハウスは、プレミアム化のトレンドと気候変動への適応の必要性という圧力に対処しています。LVMHは、モエ・エ・シャンドン、ドン・ペリニヨン、ヴーヴ・クリコ、ルイナールといったポートフォリオを通じて、垂直統合とブランドの多様化がいかに持続可能な競争優位性を生み出すかを示しています。ペルノ・リカールによるG.H.マムの売却の可能性は、プレミアムブランドへの戦略的転換を強調しており、量よりもブランドの威信を重視する広範な業界トレンドを示しています。環境認証が単なるコンプライアンスから市場差別化要因へと進化するにつれて、持続可能なブドウ栽培と気候戦略に長けたハウスが競争優位性を獲得しています。デジタル認証と体験型マーケティング戦略は、消費者のエンゲージメントを高め、ブランドロイヤルティを構築するための重要な手段となっています。

結論

シャンパン市場は、伝統と革新が交錯するダイナミックな環境にあります。プレミアム化のトレンド、持続可能性への注力、そしてデジタル化の進展が、市場の成長と競争の主要な推進力となっています。確立されたハウスは、その歴史と品質を基盤としつつ、新しい消費者の期待に応えるために適応を迫られています。新興市場の開拓、気候変動への対応、そしてデジタル技術の活用は、将来の成功を左右する重要な要素となるでしょう。この市場は、その本質的な魅力と適応能力によって、今後も世界の高級飲料市場において重要な地位を占め続けると予想されます。

このレポートは、世界のシャンパン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について述べられています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。シャンパン市場は2031年までに247.5億米ドルに達すると予測されており、年平均成長率(CAGR)は4.85%で拡大すると見込まれています。特にアジア太平洋地域は、都市部の中間層の祝賀文化の成長と観光需要の増加により、6.52%のCAGRで最も速い成長を遂げると予想されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 祝賀文化におけるプレミアム化とラグジュアリーな位置づけ

* 製品革新と新しいフレーバープロファイルの登場

* 低ドサージュの「ブリュット・ナチュール」や「エクストラ・ブリュット」スタイルの需要増加

* 持続可能なブドウ栽培とカーボンニュートラルなワイナリーにおける革新

* ワインツーリズムと体験型消費の拡大

* NFTを活用した限定版キュヴェによる新たな収益源の創出

一方で、市場の成長を抑制する要因も存在します。

* 主要市場におけるアルコール広告規制の強化

* 気候変動によるブドウ収穫量の変動がもたらす供給側の圧力

* 規制およびアペラシオン(原産地呼称)に関する制約

* 広範な模倣品とブランド希釈の問題

このレポートでは、消費者の行動分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を提供しています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。

* 色別: ロゼ、ホワイト

* 甘さのレベル別: ブリュット、エクストラ・ブリュット、ドゥミ・セック、ドゥー

* 価格帯別: エコノミー、ラグジュアリー、ウルトラ・ラグジュアリー

* パッケージサイズ別: ミニ(187ml)およびハーフ(375ml)、スタンダード(750ml)、マグナム(1.5L)およびラージフォーマット

* 流通チャネル別: オン・トレード(飲食店など)、オフ・トレード(オンライン小売店、オフライン小売店)

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、アラブ首長国連邦など)

これらのセグメントごとに、市場規模と予測が金額(米ドル)ベースで算出されています。

レポートでは、市場の機会と将来のトレンドについても深く掘り下げています。特に、消費者が低糖質でテロワールを重視したプロファイルを求める傾向にあり、健康志向と本物志向のトレンドに合致するため、エクストラ・ブリュットスタイルが人気を集めています。また、NFTに裏打ちされた限定版は、認証された希少性を提供し、模倣品対策に貢献するとともに、収集価値を求めるテクノロジーに精通したラグジュアリー層の購買者を惹きつけています。

競争環境の章では、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイル(LVMH Moët Hennessy Louis Vuitton、Pernod Ricard SA、Vranken-Pommery Monopole、Laurent-Perrier Group、Lanson-BCC Group、Diageo plcなど多数)が詳細に記述されています。各企業の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 祝祭文化の高級化とラグジュアリーな位置づけ

- 4.2.2 製品革新と新しいフレーバープロファイル

- 4.2.3 低ドザージュ「ブリュット・ナチュール/エクストラ・ブリュット」スタイルの需要増加

- 4.2.4 持続可能なブドウ栽培とカーボンニュートラルなワイナリーにおける革新

- 4.2.5 ワインツーリズムと体験型消費

- 4.2.6 NFTに裏打ちされた限定版キュヴェによる新たな収益源の創出

- 4.3 市場の阻害要因

- 4.3.1 主要市場におけるアルコール広告規制の強化

- 4.3.2 気候変動によるブドウ収穫量の変動に起因する供給側の圧力

- 4.3.3 規制およびアペラシオンの制約

- 4.3.4 広範な偽造とブランド希釈

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 色別

- 5.1.1 ロゼ

- 5.1.2 白

- 5.2 甘さのレベル別

- 5.2.1 ブリュット

- 5.2.2 エクストラブリュット

- 5.2.3 ドゥミ・セック

- 5.2.4 ドゥー

- 5.3 価格帯別

- 5.3.1 エコノミー

- 5.3.2 ラグジュアリー

- 5.3.3 ウルトララグジュアリー

- 5.4 包装サイズ別

- 5.4.1 ミニ (187 ml) およびハーフ (375 ml)

- 5.4.2 スタンダード (750 ml)

- 5.4.3 マグナム (1.5 L) および大型フォーマット

- 5.5 流通チャネル別

- 5.5.1 オン・トレード

- 5.5.2 オフ・トレード

- 5.5.2.1 オンライン小売業者

- 5.5.2.2 オフライン小売業者

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 LVMH Moët Hennessy Louis Vuitton

- 6.4.2 Pernod Ricard SA

- 6.4.3 Vranken-Pommery Monopole

- 6.4.4 Laurent-Perrier Group

- 6.4.5 Lanson-BCC Group

- 6.4.6 Diageo plc

- 6.4.7 Rémy Cointreau SA

- 6.4.8 Taittinger CCVC

- 6.4.9 Bollinger SA

- 6.4.10 Piper-Heidsieck (CVRG)

- 6.4.11 Nicolas Feuillatte (Coopp)

- 6.4.12 Deutz & Geldermann SA

- 6.4.13 Champagne AYALA

- 6.4.14 André Champagne Cellars

- 6.4.15 Cook’s Champagne Cellars

- 6.4.16 Barefoot Bubbly (E.&J. Gallo)

- 6.4.17 Società Agricola F. Korbel & Bros.

- 6.4.18 Gruppo Italiano Vini – GIC

- 6.4.19 Treasury Wine Estates – Chandon

- 6.4.20 Henkell Freixenet GmbH

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

シャンパンとは、フランス北東部に位置するシャンパーニュ地方で、特定のブドウ品種を用いて伝統的な製法で造られる発泡性ワインのみを指す、極めて厳格な原産地呼称保護(AOC)を受けた特別な存在でございます。その名は、単なる発泡性ワインではなく、その土地のテロワール、歴史、そして職人技が凝縮された芸術品として世界中で認識されております。シャルドネ、ピノ・ノワール、ピノ・ムニエという主に三種類のブドウが使用され、瓶内二次発酵という独特の工程を経て、きめ細やかな泡と複雑な香りを生み出します。この厳格な定義により、他の地域で造られる発泡性ワインとは一線を画し、その希少性と品質が保証されているのです。

シャンパンには、その味わいや製法によって様々な種類がございます。まず、甘辛度によって分類され、最も一般的なのは辛口の「ブリュット(Brut)」で、市場の大部分を占めております。その他にも、より辛口の「エクストラ・ブリュット(Extra Brut)」や「ブリュット・ナチュール(Brut Nature)」、やや甘口の「エクストラ・ドライ(Extra Dry)」、中甘口の「セック(Sec)」、甘口の「ドゥミ・セック(Demi-Sec)」、そして非常に甘口の「ドゥー(Doux)」などがございます。次に、使用されるブドウ品種によっても分類され、シャルドネ種のみで造られる「ブラン・ド・ブラン(Blanc de Blancs)」は、繊細でエレガントな酸とミネラル感が特徴です。一方、ピノ・ノワール種やピノ・ムニエ種といった黒ブドウのみで造られる「ブラン・ド・ノワール(Blanc de Noirs)」は、力強く骨格のある味わいが魅力でございます。また、美しいピンク色が特徴の「ロゼ(Rosé)」シャンパンは、赤ワインを少量ブレンドするか、黒ブドウの果皮を短時間浸漬(マセラシオン)することで色付けされます。さらに、複数の収穫年のワインをブレンドして造られる「ノン・ヴィンテージ(Non-Vintage, NV)」は、メゾンのスタイルを安定して表現する基幹商品であり、特定の優れた年に収穫されたブドウのみで造られる「ヴィンテージ(Vintage)」シャンパンは、その年の特徴を色濃く反映し、長期熟成に適しております。各メゾンの最高級品として位置づけられる「プレステージ・キュヴェ(Prestige Cuvée)」は、厳選されたブドウと長い熟成期間を経て造られ、その品質と希少性から特別な存在として扱われております。

シャンパンは、その華やかさから多岐にわたる用途で親しまれております。最も代表的なのは、結婚式、誕生日、記念日、新年のお祝いなど、人生の節目や特別な瞬間に乾杯を彩る祝祭のシンボルとしての役割です。そのきらめく泡と高揚感は、喜びや祝福の気持ちを一層高めてくれます。また、食前酒としても非常に優れており、食事の始まりを爽やかに演出します。料理とのペアリングにおいても、その多様なスタイルが様々な可能性を広げております。例えば、辛口のブリュットは、魚介類、寿司、フライドチキンなど幅広い料理と相性が良く、ブラン・ド・ブランは繊細な白身魚や甲殻類、ブラン・ド・ノワールは鶏肉やキノコ料理、ロゼはベリー系のデザートやアジア料理などと素晴らしいハーモニーを奏でます。さらに、高級感と特別感を兼ね備えているため、大切な方への贈答品としても非常に人気が高く、お祝いの気持ちを伝えるのに最適な選択肢となっております。

シャンパンの製造には、「メトード・トラディショネル(伝統方式)」と呼ばれる独自の技術が不可欠でございます。まず、ブドウは手摘みで丁寧に収穫され、一次発酵を経てスティルワインが造られます。次に、異なるブドウ品種、異なる畑、そして異なる収穫年のワインをブレンドする「アッサンブラージュ」が行われます。これは、各メゾンのスタイルを確立し、毎年安定した品質のシャンパンを造り出す上で極めて重要な工程です。その後、ブレンドされたワインに糖分と酵母を加え、瓶に詰めて密閉し、瓶内で二次発酵を行います。この二次発酵によって、シャンパン特有のきめ細やかな泡と複雑な香りが生まれます。発酵後、酵母の澱とともに熟成させる「シュール・リー」期間を経て、ノン・ヴィンテージは最低15ヶ月、ヴィンテージは最低3年以上の熟成が義務付けられております。熟成後、瓶を少しずつ回転させながら傾け、澱を瓶口に集める「ルミュアージュ(動瓶)」という作業が行われます。かつては手作業で行われておりましたが、現在ではジャイロパレットと呼ばれる機械が主流です。澱が瓶口に集まったら、瓶口を冷却して澱を凍らせ、栓を抜くことで澱を取り除く「デゴルジュマン(澱抜き)」を行います。この際、目減りした分を補い、シャンパンの甘辛度を調整するために、リキュール(門出のリキュール)を添加する「ドザージュ(補糖)」が行われます。最後に、コルク栓とミュズレ(針金)で打栓され、出荷準備が整います。これらの緻密な工程と長期間にわたる熟成が、シャンパンの唯一無二の品質を支える技術の結晶でございます。

シャンパンの市場背景は、その歴史とブランド力に裏打ちされた独特の構造を持っております。世界市場では、モエ・エ・シャンドン、ヴーヴ・クリコ、ドン・ペリニヨンといった大手メゾンが圧倒的な存在感を示しており、そのブランド力と安定した供給体制で市場を牽引しております。一方で、自社畑のブドウのみでシャンパンを造る「レコルタン・マニピュラン(RM)」と呼ばれる小規模生産者も近年注目を集めており、個性的でテロワールを反映したシャンパンが愛好家の間で人気を博しております。消費国としては、フランス国内が最大の市場であるものの、日本、アメリカ、イギリス、ドイツなどが主要な輸出先となっており、特にアジア市場の成長が顕著でございます。価格帯は幅広く、数千円台のノン・ヴィンテージから、数十万円を超えるプレステージ・キュヴェまで存在し、その高級品としての地位は揺るぎないものがございます。近年では、ロゼシャンパンの人気が高まり、オーガニックやビオディナミといった環境に配慮したシャンパンへの関心も高まっております。しかしながら、偽造品の流通や、気候変動によるブドウ栽培への影響、そして世界的な経済状況による消費動向の変化など、様々な課題にも直面しております。

シャンパンの将来展望は、持続可能性と革新が鍵となると考えられます。気候変動はシャンパーニュ地方のブドウ栽培に大きな影響を与えており、霜害や異常気象への対策、収穫時期の調整、さらには新しいブドウ品種の導入や栽培技術の革新が喫緊の課題となっております。これに対応するため、多くの生産者が環境に配慮した持続可能な栽培方法やオーガニック、ビオディナミ農法への転換を進めており、将来的にはこれが主流となる可能性もございます。また、新興市場、特にアジア諸国におけるシャンパンの需要は今後も拡大が期待されており、新たな消費層の開拓が重要となります。製品面では、よりドライなスタイルや、長期熟成に特化したシャンパン、あるいは革新的なパッケージングなど、消費者の多様なニーズに応えるためのイノベーションが進むでしょう。しかし、シャンパンの最も重要な価値である「原産地呼称保護」と「品質の維持」は、今後も厳格に守り続けられるべきであり、そのブランド価値を損なわないための努力が不可欠でございます。消費者への教育を通じて、シャンパンの多様な魅力や楽しみ方を伝え、その文化的な価値を次世代へと継承していくことも、重要な未来への取り組みと言えるでしょう。