変更管理・構成管理市場:規模・シェア分析、成長動向と予測(2025年~2030年)

変更・構成管理市場レポートは、コンポーネント別(ソフトウェア、サービス)、企業規模別(中小企業、大企業)、エンドユーザー別(BFSI、小売、ヘルスケア、通信、IT)、および地域別(北米、ヨーロッパ、アジア太平洋、その他地域)に分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

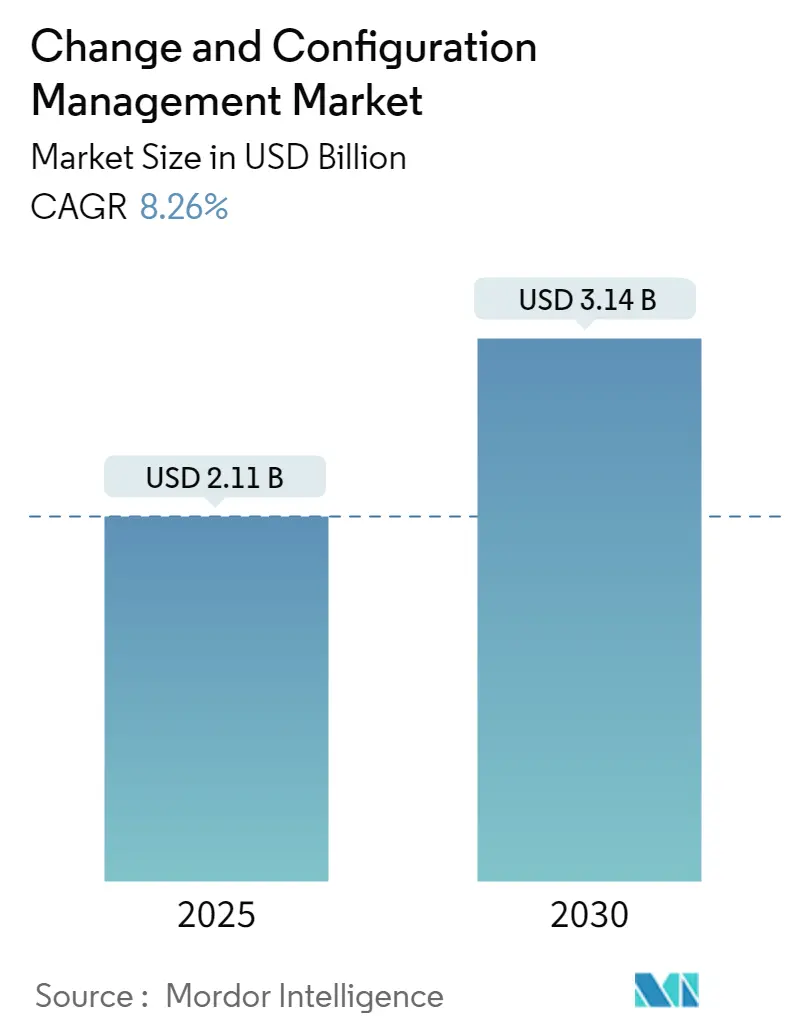

「変更および構成管理市場予測2030」レポートによると、変更および構成管理市場は、2025年には21.1億米ドルと推定され、2030年までに31.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.26%です。この市場は、コンポーネント(ソフトウェア、サービス)、組織規模(中小企業、大企業)、エンドユーザー(BFSI、小売、ヘルスケア、通信、IT)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高く、主要企業が市場を牽引しています。

市場概要

組織がグローバルに拡大し、ネットワークの規模と複雑さが増すにつれて、変更および構成管理市場は大きく成長しています。新しいデバイスや技術の統合はネットワークの拡大をさらに加速させており、IT管理者はパフォーマンスの低下やネットワークのダウンタイムといった課題に直面しています。これらの問題の多くは、手動による変更や構成の誤りに起因しており、変更および構成管理の強化が喫緊の課題となっています。

サイバー脅威の激化と規制要件の増加に伴い、リスク管理とセキュリティへの懸念が高まっていることも、市場拡大の要因です。組織は、変更の文書化、構成の監視、変更管理プロトコルの実施を通じて、セキュリティ基準や規制への準拠を強化し、潜在的な罰則や法的影響を回避するために、変更および構成管理プロセスを導入しています。

自動化されたネットワーク構成および変更管理ソリューションは、手動による構成変更に伴う人的ミスを最小限に抑え、ネットワークのダウンタイムやパフォーマンスの低下を軽減します。これらのソリューションは、デバイス構成を継続的に監視し、構成変更に関するリアルタイムの通知やアラートを提供することで、マルチベンダー環境におけるネットワーク構成ファイルの管理を強化します。

将来的には、人工知能(AI)と機械学習(ML)が構成管理を大きく変革すると予想されています。AIとMLを活用することで、チームは構成管理タスクを自動化し、人的ミスを減らし、より重要な活動に時間を割くことができます。AIは構成変更の結果を予測し、MLはパフォーマンスとコスト効率のバランスを取りながら構成を最適化します。

しかし、レガシーITインフラストラクチャとの統合は、市場成長を妨げる課題となっています。この統合は複雑で時間がかかり、運用コストの増加や潜在的な混乱につながる可能性があります。さらに、特に中小企業におけるサイバーセキュリティへの懸念の高さも、市場成長を抑制する要因となっています。

パンデミックは市場成長にプラスの影響を与えました。世界的なリモートワークへの移行により、ITインフラストラクチャの安定性を確保するための堅牢な変更および構成管理ソリューションの需要が高まりました。また、パンデミックはこれらの管理ツールとDevOpsパイプラインの統合を促進し、より迅速で信頼性の高いソフトウェアリリースを実現するための継続的インテグレーションとデリバリーを推進しました。

主要市場動向

中小企業(SME)セグメントが市場で最大のシェアを占める

インドのような新興経済国では、中小企業が経済成長の基盤と見なされています。2024年3月時点で、Udyamポータルには4,004万2,875社の中小零細企業(MSME)が登録されており、そのうち97.7%が零細企業、1.5%が小規模企業、0.8%が中規模企業でした。各国政府は経済生産の向上を目指し、中小企業への戦略的投資を行っています。例えば、インドのMSME省には、さまざまなスキームの実施と技術進歩の推進のために221億3,795万ルピーが割り当てられています。これには、中小企業の国際競争力向上を目的とした新しいクラスターや技術センターの開発が含まれます。

中小企業の継続的な拡大とデジタルトランスフォーメーション戦略の採用は、このセグメントの成長を牽引すると予想されます。競争力を維持するためには、中小企業は市場の動向に迅速に対応する必要があります。構成管理は、継続的インテグレーション、継続的デリバリー、DevOpsといったアジャイルプラクティスを促進し、中小企業が効率的にイノベーションを行い、新製品やサービスの市場投入までの時間を短縮することを可能にします。

自動化されたネットワーク構成および変更管理ソリューションは、手動構成プロセスに伴う人的ミスを軽減し、ネットワークのダウンタイムやパフォーマンスの低下を抑制します。これらのソリューションは、デバイス構成を継続的に監視し、構成変更に関するリアルタイムの通知やアラートを発行することで、マルチベンダー環境におけるネットワーク構成ファイルを効果的に管理します。

従来の構成管理プロセスの自動化によって達成されるコスト効率は、予測期間中の構成および変更管理市場の成長を促進すると予測されています。さらに、ネットワーク機能仮想化(NFV)やソフトウェア定義ネットワーク(SDN)などのネットワーキング技術の進歩も、これらのソリューションの採用を後押ししています。

中小企業は、セキュリティリスクを軽減するクラウドベースの変更および構成管理ソリューションの採用を増やしています。一元化されたクラウドプラットフォームは、アクセス制御、証明書の有効期限、パスワード管理を簡素化します。また、明確な構成の真実がない場合、展開が複雑になり、ツールの乱立につながる可能性があります。一元化されたクラウドプラットフォームは、企業が構成変更の影響をよりよく理解し、変更を追跡し、セキュリティ、コスト、パフォーマンスへの影響を評価することを可能にします。

アジア太平洋地域が予測期間中に最高の成長を遂げる見込み

さまざまな分野で自動化されたITリソース管理への需要が高まっていることが、アジア太平洋地域の構成および変更管理市場の著しい成長を牽引しています。この成長は、電気、機械、ファームウェア、ソフトウェアコンポーネントを統合する製品やサービスの複雑化、およびITリソース管理の簡素化と同期化の必要性の高まりによって促進されています。

構成管理の採用は、ステータス監視、監査、資産識別のための正式なポリシーを確立し、実施する能力によって加速しています。さらに、可視性と追跡機能の強化を通じて、安定性、制御、運用効率を提供する役割も、地域市場の成長をさらに推進しています。

小売、製造、ヘルスケアなどの産業はデジタルトランスフォーメーションを進めており、シームレスな構成変更と展開を促進するための堅牢なITインフラストラクチャを必要としています。例えば、DoorDashは、拡大するビジネス設定と構成値を管理するために、ロジスティクスチームをサポートする構成管理プラットフォームを開発しました。DoorDashはCockroachDBを利用することで、以前のソリューションと比較してアーキテクチャを簡素化しつつ、データの永続性を確保しました。

この新しいプラットフォームは、実験を可能にし、構成値のライフサイクルを最適化し、柔軟性とスケーラビリティを提供します。DoorDashのロジスティクスチームは、多様な機能領域を担当し、さまざまな業種や小売拠点におけるプラットフォームのビジネス運用を微調整するために多数の構成を管理しています。このソリューションの主な機能には、有効期限ベースの自動ロールバック構成、時間制約のある設定、実験用のエフェメラル構成タイプ、自動承認または拒否を伴う自動検証が含まれます。

デジタル技術の普及、ソフトウェアにおける構成システムの広範な採用、およびデジタルトランスフォーメーションの継続的な傾向が、構成管理市場にプラスの影響を与えています。さらに、構成管理ツールとDevOps戦略の統合、およびアジャイルシステムの需要の高まりは、市場参加者にとって有利な機会をもたらします。

構成および変更管理ソリューションは、ビジネス運用に対する本番環境での変更の影響を最小限に抑える上で重要な役割を果たします。これらのソリューションは、IT環境の総所有コスト(TCO)を包括的に理解することで、運用コストの削減にも貢献します。ソフトウェアまたは統合構成管理と呼ばれることも多いこれらのソリューションは、ソフトウェア開発および展開プロセスに不可欠です。ソフトウェア開発者は、ソースコード、リビジョン、およびドキュメントを正確に追跡するために構成管理に依存しています。

競争環境

Microsoft Corporation、Amazon Web Services、IBM Corporation、Hewlett-Packard Company、およびBMC Softwareが、変更および構成管理市場を牽引しています。これらの大手企業が主導する市場は、著しく統合されており、高い集中度を示しています。これらの業界の巨人は、設計、開発、生産、販売、サポートにわたる複雑な製品、システム、サービス向けに、包括的な全社的な構成プロセスを積極的に構築しています。

最近の業界動向

* 2024年12月: ICT製品およびソリューションプロバイダーであるFS Inc.は、自動構成および管理のための統合プラットフォームを搭載したPicOSデータセンター向けスイッチを発表しました。堅牢なハードウェアと統合されたPicOSソフトウェア、およびAmpCon-DC管理プラットフォームにより、FSのPicOSデータセンター向けスイッチは、市場の進化する要求に対応する準備が整っています。これらのスイッチの高度な機能は、構成と管理を合理化するだけでなく、データセンターの効率と信頼性を強化します。

* 2024年11月: ネットワーキング企業であるNetBox Labsは、拡大するネットワーク管理プラットフォームから2つの新製品、NetBox AssuranceとNetBox Discoveryを発表しました。これらの製品は、インフラストラクチャの文書化と構成管理における増大する課題に対処するために設計されています。これらのツールは、ネットワークインフラストラクチャ管理を強化し、構成ドリフトに起因する運用上の問題を軽減します。

まとめ

変更および構成管理市場は、グローバルなネットワークの複雑化、サイバーセキュリティの脅威、規制要件の高まり、そしてデジタルトランスフォーメーションの進展により、今後も堅調な成長が予測されます。特に中小企業における導入の加速とアジア太平洋地域の高い成長率が注目され、AI/MLの統合や自動化ソリューションが市場の進化をさらに推進していくでしょう。

このレポートは、グローバルな変更および構成管理市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な調査方法から始まり、市場の全体像、動向、成長要因、課題、詳細なセグメンテーション、競争環境、投資機会、そして市場の将来展望までを網羅しています。

市場の概要と動向:

変更および構成管理市場は、企業におけるデジタルトランスフォーメーションの急速な進展と、ITリソースの自動管理に対する需要の増加によって力強く推進されています。特に、運用効率の向上とシステムダウンタイムの最小化を実現するITサービス管理(ITSM)ソリューションへの需要が、市場成長の主要な原動力となっています。

市場を牽引する主要企業は、製品ポートフォリオの拡充とグローバル市場での存在感強化を目指し、研究開発に多大な投資を行っています。これには、革新的な新製品の発表、戦略的な契約締結、合併・買収(M&A)、投資の拡大、そして他社との協業といった多様な戦略的イニシアチブが含まれており、市場の競争を激化させています。

一方で、市場にはいくつかの課題も存在します。変更および構成管理システムの導入には高い初期費用がかかることや、その複雑な実装プロセスは、特にリソースが限られている中小企業にとって導入をためらわせる要因となり得ます。また、企業アプリケーションが持つ多様な要件に対応することの難しさも、市場の成長を抑制する要因として認識されています。

市場規模と予測:

変更および構成管理市場は、2024年には19.4億米ドルと推定されています。この市場は、2025年には21.1億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)8.26%で着実に成長し、2030年には31.4億米ドル規模に達すると見込まれています。

地域別の分析では、北米が2025年において最大の市場シェアを保持すると予測されています。これは、同地域における技術導入の進展とITインフラへの投資が活発であることに起因します。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、急速な経済成長とデジタルトランスフォーメーションの加速が市場拡大を後押しすると期待されています。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* コンポーネント別: ソフトウェアとサービスに分けられ、それぞれの市場動向が分析されます。

* 組織タイプ別: 中小企業(SME)と大企業に分類され、各組織規模のニーズと導入状況が評価されます。

* エンドユーザー別: BFSI(銀行・金融サービス・保険)、小売、ヘルスケア、通信・IT、その他のエンドユーザー産業といった主要な業種に焦点を当て、各業界における変更および構成管理ソリューションの採用状況が詳細に検討されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合)、ラテンアメリカ、中東・アフリカといった主要地域に分けられ、地域ごとの市場特性と成長機会が分析されます。

競争環境と主要企業:

市場の競争環境は活発であり、多数の主要企業が市場シェアを争っています。本レポートでは、Amazon Web Services、Ansible (Red Hat, Inc.)、BMC Software Inc.、CA Technologies (Broadcom Inc.)、Chef Software, Inc.、Codenvy, Inc.、Hewlett-Packard Enterprise Company、IBM Corporation、Microsoft Corporation、Puppet、Servicenow Inc.といった主要な市場プレイヤーのプロファイルを提供し、彼らの戦略、製品、市場でのポジショニングを詳述しています。これらの企業は、継続的な技術革新と市場戦略を通じて、市場の成長と進化に貢献しています。

レポートの構成:

本レポートは、市場の仮定と定義、調査範囲、調査方法論といった基礎的な情報から始まり、エグゼクティブサマリーで主要な調査結果を要約します。さらに、市場の概要、ポーターのファイブフォース分析による業界の魅力度評価、マクロ経済要因が市場に与える影響の評価といった「市場洞察」を提供します。また、「市場ダイナミクス」では、市場を推進する要因と抑制する要因を詳細に分析し、「市場セグメンテーション」では、コンポーネント、組織タイプ、エンドユーザー、地域ごとの市場構造を明らかにします。「競争環境」では主要企業のプロファイルを紹介し、「投資分析」と「市場の将来」の章では、将来的な機会と展望について考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 マクロ経済要因が市場に与える影響の評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 組織によるデジタルトランスフォーメーション導入の急速な増加

- 5.1.2 ITリソースの自動管理

-

5.2 市場の阻害要因

- 5.2.1 エンタープライズアプリケーションにおける多様な要件

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 ソフトウェア

- 6.1.2 サービス

-

6.2 組織タイプ別

- 6.2.1 中小規模

- 6.2.2 大規模

-

6.3 エンドユーザー

- 6.3.1 BFSI

- 6.3.2 小売

- 6.3.3 ヘルスケア

- 6.3.4 通信およびIT

- 6.3.5 その他のエンドユーザー産業

-

6.4 地域

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 Amazon Web Services

- 7.1.2 Ansible (Red Hat, Inc.)

- 7.1.3 BMC Software Inc.

- 7.1.4 CA Technologies (Broadcom Inc.)

- 7.1.5 Chef Software, Inc.

- 7.1.6 Codenvy, Inc.

- 7.1.7 Hewlett-Packard Enterprise Company

- 7.1.8 IBM Corporation

- 7.1.9 Microsoft Corporation

- 7.1.10 Puppet

- 7.1.11 Servicenow Inc.

- *リストはこれに限りません

8. 投資分析

9. 市場の展望

*** 本調査レポートに関するお問い合わせ ***

変更管理と構成管理は、ITサービスマネジメントにおいてシステムの安定稼働、品質維持、そして継続的な改善を実現するために不可欠な二つの重要な概念です。これらは密接に関連し、相互に補完し合うことで、複雑化するIT環境におけるリスクを低減し、ビジネス価値の最大化に貢献します。

まず、変更管理についてご説明いたします。変更管理とは、ITサービスやその構成要素に対するあらゆる変更を、計画的かつ体系的に管理するプロセスを指します。ここでの変更とは、ソフトウェアのアップデート、ハードウェアの増設、ネットワーク設定の変更、セキュリティポリシーの改訂、さらにはドキュメントの修正といった、IT環境に影響を及ぼすすべての事柄を含みます。その主な目的は、変更によって発生しうる予期せぬ障害やサービス停止のリスクを最小限に抑え、サービスの品質と安定性を維持・向上させることにあります。具体的には、変更要求の提出から始まり、その影響評価、承認、計画、実施、テスト、レビュー、そしてクローズに至るまでの一連のプロセスを厳格に管理します。これにより、変更がもたらす影響を事前に予測し、関係者間の合意形成を図りながら、安全かつ効率的に変更を適用することが可能となります。

次に、構成管理について解説いたします。構成管理とは、ITサービスを構成するすべての要素(これを構成アイテム、CIと呼びます)を識別し、その状態や関係性を正確に記録・管理するプロセスです。構成アイテムには、サーバー、ネットワーク機器、アプリケーション、データベース、OS、ミドルウェア、ドキュメント、ライセンス情報などが含まれます。構成管理の目的は、IT環境の現状を常に正確に把握し、その整合性を維持することにあります。構成管理データベース(CMDB: Configuration Management Database)を用いて、各CIの属性情報、バージョン、依存関係、所有者などを一元的に管理します。これにより、システム全体の可視性が向上し、障害発生時の原因特定や影響範囲の分析、迅速な復旧作業に大きく貢献します。また、変更管理の基盤としても機能し、変更がどのCIに影響を及ぼすかを明確にすることで、変更計画の精度を高めることができます。

これらの管理がどのような場面で活用されるかについてご説明いたします。変更管理は、新規システムの導入、既存システムの機能追加や改修、セキュリティパッチの適用、インフラストラクチャの拡張など、IT環境に何らかの変更を加えるあらゆる局面で適用されます。特に、本番環境への変更はサービス停止のリスクを伴うため、変更管理の厳格な適用が不可欠です。一方、構成管理は、システムのインベントリ管理、開発・テスト・本番環境間の差異管理、災害復旧計画(DRP)の策定、セキュリティ監査への対応、ライセンス管理など、IT資産のライフサイクル全体にわたって活用されます。両者は、ITIL(Information Technology Infrastructure Library)などのITサービスマネジメントフレームワークにおいて、中核的なプロセスとして位置づけられています。

関連技術としては、まずITILやCOBITといったITサービスマネジメントのベストプラクティスを提供するフレームワークが挙げられます。ツールとしては、変更管理と構成管理を一元的に行うためのITSM(IT Service Management)ツール(例:ServiceNow, Jira Service Managementなど)が広く利用されています。構成管理においては、構成管理データベース(CMDB)が中心的な役割を果たし、Ansible, Terraform, Chef, PuppetといったInfrastructure as Code(IaC)ツールが、インフラの構成をコードとして管理し、自動化を推進するために活用されています。また、ソフトウェアのバージョン管理にはGitなどのバージョン管理システム(VCS)が不可欠です。DevOpsのアプローチでは、これらのツールを連携させ、開発から運用までのプロセス全体で変更と構成を継続的に管理・自動化することが重視されています。

市場背景としては、近年、IT環境の複雑化とビジネス要求の高速化が顕著です。クラウドコンピューティング、マイクロサービスアーキテクチャ、ハイブリッド環境の普及により、管理すべきIT資産は多様化し、その数は爆発的に増加しています。また、デジタル変革(DX)の推進に伴い、企業は市場の変化に迅速に対応するため、ITサービスのリリースサイクルを短縮し、継続的な改善を求められています。このような状況下で、変更管理と構成管理は、システムの安定性を保ちながら、迅速な変更を安全に実施するための基盤として、その重要性を一層高めています。セキュリティリスクの増大や、GDPR、PCI DSSといったコンプライアンス要件の厳格化も、IT資産の正確な把握と変更履歴の管理を必須としており、これらの管理実践が不可欠となっています。

将来展望としては、AI(人工知能)や機械学習(ML)の活用が挙げられます。AI/MLは、過去の変更履歴やシステムの状態データから、変更がもたらす影響を予測したり、異常を検知したりすることで、変更管理プロセスの意思決定を支援し、リスク評価の精度を向上させることが期待されています。また、自動化はさらに進展し、Infrastructure as Codeの適用範囲が拡大することで、構成の自動プロビジョニングや自動修復(Self-healing)が一般的になるでしょう。オブザーバビリティ(可観測性)との連携も強化され、リアルタイムの監視データに基づいて構成情報を自動更新したり、変更の影響を即座に可視化したりする仕組みが進化すると考えられます。クラウドネイティブ環境やコンテナ技術の普及に伴い、動的に変化するIT環境における構成管理の課題に対応するため、より柔軟で適応性の高い管理手法が求められていくでしょう。セキュリティとの統合も進み、ゼロトラストアーキテクチャの実現に向けて、構成の厳格な管理と継続的な監査が不可欠となります。

このように、変更管理と構成管理は、現代の複雑で変化の速いIT環境において、サービスの安定性、信頼性、そしてビジネスの競争力を維持・向上させるための要石です。これらの実践を継続的に改善し、最新の技術と連携させることで、企業はデジタル時代の課題に対応し、持続的な成長を実現していくことができるでしょう。