チェンジマネジメントコンサルティング市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

チェンジマネジメントコンサルティング市場レポートは、業界をサービスタイプ別(戦略・計画など)、組織規模別(中小企業、大企業)、業界別(IT・通信、ヘルスケア・ライフサイエンス教育など)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

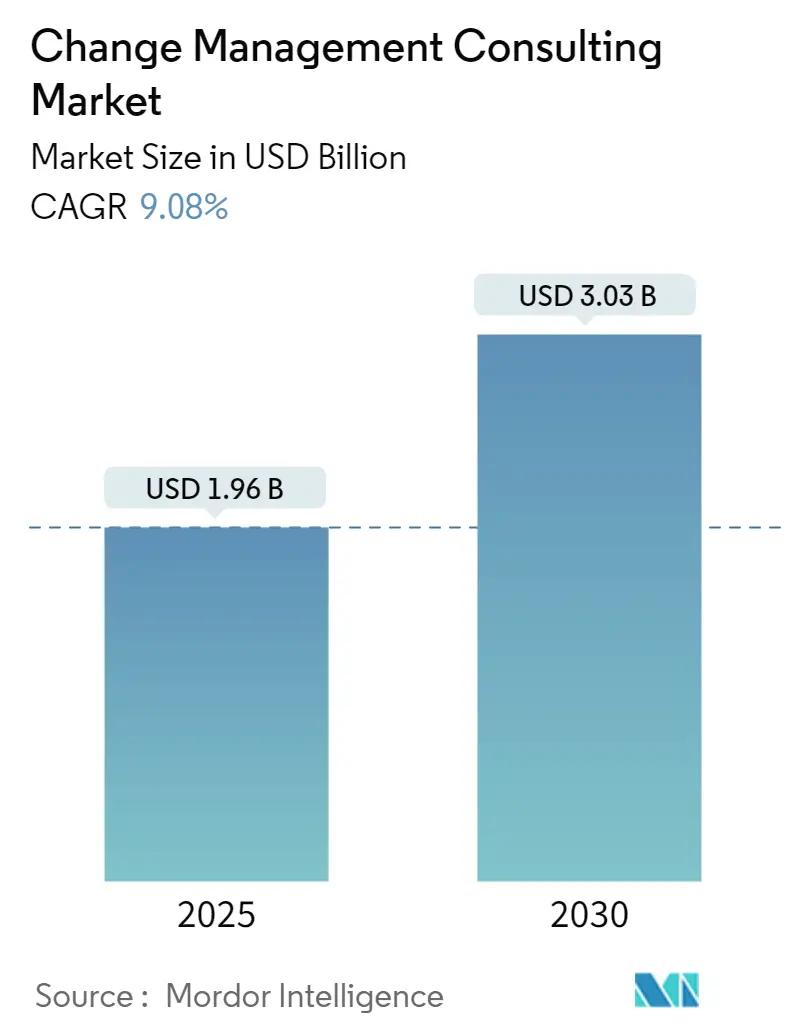

チェンジマネジメントコンサルティング市場は、2025年には19.6億米ドルと推定され、2030年には30.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.08%です。本レポートは、サービスタイプ(戦略・計画など)、組織規模(中小企業、大企業)、産業分野(IT・通信、ヘルスケア・ライフサイエンス教育など)、および地域(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に基づいて市場をセグメント化し、分析しています。

市場概要と重要性

チェンジマネジメントコンサルティングは、組織が変化を効果的に乗り越え、新たな機会を捉えるための不可欠な分野です。今日の急速に変化するビジネス環境において、組織の成功の基本的な原則としてその重要性が強調されています。組織が変化の障害を乗り越える上で極めて重要な役割を果たし、従業員の抵抗や不確実性を軽減し、よりスムーズな移行を促進します。これにより、組織は変化を機会として活用し、競争力と俊敏性を高めることができます。確立された方法論と業界のベストプラクティスを活用することで、組織は市場の変化に迅速に対応し、競争力を維持することが可能になります。相互接続されたデジタル時代において、企業は絶え間ない変化に直面しており、適応性と革新性が不可欠です。チェンジマネジメントコンサルティングは、企業が変化に対応し、それを積極的に形成し、利益を得るための重要な手段として浮上しています。

市場成長の主な要因

テクノロジー導入の急増が、チェンジマネジメントコンサルティング市場成長の主要因です。企業がデジタルトランスフォーメーション、自動化、AI、データ分析に深く踏み込むにつれて、これらの変化の人事面および組織面を管理する上で課題に直面します。チェンジマネジメントコンサルタントは、技術的変化をビジネス運営にシームレスに統合し、企業が抵抗を克服し、人材を育成し、技術的進歩をより広範なビジネス目標と整合させる上で重要な役割を果たします。デジタル導入の軌跡が上昇するにつれて、チェンジマネジメントコンサルティングサービスへの需要は堅調に推移し、技術統合、従業員の関与、組織の適応性に重点が置かれると予想されます。

また、企業が技術進化、市場動向、従業員の期待の変化に対応する中で、労働力移行の複雑さを解き明かすために専門家の助言を求めることが増えています。チェンジマネジメントコンサルティングサービスは、リーダーシップが人材戦略を全体的なビジネス目標と調和させ、従業員の関与を促し、抵抗に対処し、新しい運用方法論のスムーズな導入を確実にするのに役立ちます。

市場の課題

組織構造の複雑さは、チェンジマネジメントコンサルティング市場の成長に対する顕著な課題となっています。企業が拡大、多様化、またはグローバル化するにつれて、その内部フレームワークはしばしば複雑になり、階層化された構造、部門横断的なチーム、地理的部門、多様な利害関係者の関心などが特徴となります。このような複雑さは、変革イニシアチブの実施を妨げ、チェンジマネジメントの取り組みの効果を低下させる可能性があります。

COVID-19パンデミックの影響

COVID-19パンデミックによるリモートワークへの世界的な移行は、デジタルツールとプラットフォームの採用を加速させました。この転換により、多くの組織で業務とプロセスの根本的な再構築が必要となりました。チェンジマネジメントコンサルティングサービスは、ビデオ会議、クラウドコラボレーションソフトウェア、プロジェクト管理プラットフォームなどのツールの導入において企業を導きました。英国国家統計局によると、2024年10月には英国の労働力の約13%がリモートで働き、さらに28%がリモートワークとオンサイト勤務を両立させていました。

グローバルチェンジマネジメントコンサルティング市場のトレンドと洞察

* 産業分野:ヘルスケア・ライフサイエンス教育部門が大きな市場シェアを占める見込み

ヘルスケアおよびライフサイエンス産業は、電子カルテ(EHR)の導入から医療診断のための人工知能や機械学習に至るまで、大きな技術的変革を遂げています。チェンジマネジメントコンサルティングは、組織が新しいシステム、プロセス、テクノロジーにスムーズに移行し、混乱を最小限に抑え、適切なユーザー適応を確保するのに役立ちます。

ヘルスケアサービスがよりデジタル化されるにつれて、データプライバシーとサイバーセキュリティへの懸念が高まっています。北欧統計データベースのデータによると、2023年にはアイスランドの成人の55%が、ヘルスケアのデジタル化が受けられるケアの質を向上させたと感じています。チェンジマネジメントコンサルティングサービスは、組織が新しいセキュリティプロトコルを採用し、データ保護のベストプラクティスについてスタッフを訓練し、プライバシー規制に準拠したシステムを実装するのを支援します。これらの移行に対するスタッフの準備を確保することは、コンプライアンスを維持し、データ侵害に関連するリスクを軽減するために不可欠です。

ヘルスケア組織におけるサイバーセキュリティ予算の増加は、チェンジマネジメントコンサルティング市場を大きく推進しています。この支出の急増は、ヘルスケアプロバイダーがサイバー攻撃やデータ侵害からの脅威の増大に取り組んでいることによるものです。ヘルスケア組織は、これらの脅威に対抗するために、高度なサイバーセキュリティソリューションに投資を集中させています。これには、ファイアウォール、侵入検知システム、データ暗号化、多要素認証、高度なエンドポイント保護などが含まれます。しかし、これらの複雑なシステムの導入には、データ管理、システム監視、脅威対応戦略における深い変化が求められます。Healthcare Information and Management Systems Society(HIMSS)の調査によると、2023年には米国のヘルスケア組織の約57%が2024年にサイバーセキュリティ予算を増やす計画であり、約17%が現在の支出レベルを維持する予定です。

* 地域:北米が大きな市場シェアを占める見込み

北米のチェンジマネジメントコンサルティング市場は、組織の移行を乗り切る専門知識への需要の高まりに牽引され、急速な成長を遂げています。この需要は、進化するビジネス環境、技術的進歩、規制の変化から課題に直面している様々なセクターで顕著です。

北米の組織は、クラウドコンピューティングやAIからデータ分析や自動化に至るまで、デジタル技術をますます活用して、業務効率を高め、顧客体験を向上させています。これらの企業がデジタルトランスフォーメーションを受け入れるにつれて、従業員を準備し、組織プロセスを新しいシステムに適応させるための専門家の指導を求めています。

顧客中心のサービスの重要性の高まりに対応して、北米の企業は、顧客体験を向上させるために組織構造、プロセス、従業員の行動を再構築しています。

サイバー攻撃やデータ侵害の増加に伴い、北米の企業はサイバーセキュリティ予算を増やしています。この投資の急増は、機密データを保護し、デジタルシステムの整合性を確保するためです。これらのサイバーセキュリティ戦略が進化するにつれて、企業はITシステムのアップグレードからセキュリティのベストプラクティスに関する従業員のトレーニングに至るまで、組織の変化を管理するための支援を専門家に求めています。サイバーセキュリティへの重点を強調するため、米国行政管理予算局は2024会計年度に127.2億米ドルの予算案を発表しました。これは前年度からの増加であり、政府のセキュリティを強化し、重要なインフラストラクチャと不可欠な技術を保護するという連邦政府のコミットメントを強調しています。

競争環境

チェンジマネジメントコンサルティング市場は細分化されており、グローバル企業、地域企業、および様々なセグメントで事業を展開する専門企業が存在します。この細分化は、幅広い産業分野におけるチェンジマネジメントコンサルティングサービスへの需要に牽引されており、大企業と小企業の両方が市場で共存し、繁栄することを可能にしています。

チェンジマネジメントコンサルティング市場の主要企業には、Hitachi Solutions、Deloitte、Accenture、IBM Corporation、PwCなどが含まれます。これらの企業は、強力なブランド認知と広範なグローバル事業を確立しており、大きな市場シェアを占めています。彼らの強みは、革新性、幅広い製品ポートフォリオ、強力な流通ネットワークにあります。これらのリーダー企業は、競争優位性を維持し、市場リーチを拡大するために、戦略的買収やパートナーシップに頻繁に従事しています。

新興のチェンジマネジメントコンサルティング市場では、ベンダーは研究開発(R&D)に多大な投資を行っています。彼らの目標は、チェンジマネジメントコンサルティングサービスの効率性と実用性を高めることです。市場がまだ初期段階にあるため、この革新への重点は、競争優位性を確保しようとするベンダーにとって不可欠です。

最近の業界動向

* 2024年6月: WPP PlcとIBM Corporationは、IBMのAIプラットフォームであるwatsonxが提供するソリューション「WPP Open for B2B」を発表しました。これは企業規模向けに設計されており、クライアントのシステムと統合され、WPP Open、watsonx、Red Hat OpenShiftを組み合わせています。IBM Consultingは、このソリューションの主要なチェンジマネジメントコンサルティングパートナーであり、プラットフォームのカスタマイズ、運用、統合を支援し、IBM Garageを通じて従業員のスキルを向上させます。また、IBM Graniteやサードパーティのオプションを含む適切なAIモデルの選択と展開も支援します。

* 2024年5月: AI駆動型意思決定インテリジェンスのリーダーであるBigBear.ai Holdings, Inc.は、サプライチェーンコンサルティング会社であるSpinnaker SCAと提携しました。このパートナーシップは、BigBear.aiのProModelソフトウェアとSpinnaker SCAの専門知識を組み合わせ、サプライチェーン、製造、倉庫業務を最適化します。彼らのサービスには、設計、戦略、計画、実行、およびチェンジマネジメントが含まれ、企業が潜在的な変化を評価し、自動化と最適化の目標を達成することを可能にします。

このレポートは、グローバルなチェンジマネジメントコンサルティング市場に関する詳細な分析を提供しています。チェンジマネジメントコンサルティングとは、外部のコンサルタントが企業と協力し、組織構造、企業文化、ビジネスプロセス、技術統合など、企業の様々な側面における変化を特定し、戦略を策定し、実行し、監督するサービスを指します。その主な目的は、円滑な移行を促進し、プロセス全体で従業員を巻き込み、意図された成果を達成することにあります。

本調査では、世界中の様々なプレーヤーによるチェンジマネジメントコンサルティングサービスの売上高を追跡し、主要な市場パラメーター、成長要因、主要ベンダーを分析しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析対象としています。レポートの範囲には、様々な市場セグメントの市場規模と予測が含まれています。

チェンジマネジメントコンサルティング市場は、2024年には17.8億米ドルと推定され、2025年には19.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.08%で成長し、2030年には30.3億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しています。

市場の成長を牽引する主要な要因としては、「新技術の広範な採用」と「労働力変革およびタレントマネジメント」が挙げられます。一方で、「組織構造の複雑性」が市場の成長を抑制する要因となっています。

市場は、複数のセグメントにわたって詳細に分析されています。

サービスタイプ別では、「戦略と計画」、「トレーニングと開発」、「プロセス実装」、「コミュニケーションとエンゲージメント」、「変化持続性サポート」に分類されます。

組織規模別では、「中小企業(SMEs)」と「大企業」に分けられます。

産業分野別では、「ITおよび電気通信」、「ヘルスケアおよびライフサイエンス教育」、「製造業」、「金融サービス」、「小売およびEコマース」、「政府および公共部門」、「エネルギーおよび公益事業」、「教育」といった幅広い分野が対象です。

地域別では、「北米」、「欧州」、「アジア太平洋(アジア、オーストラリア、ニュージーランドを統合)」、「ラテンアメリカ」、「中東およびアフリカ」に区分され、各セグメントにおける市場規模と予測が米ドル建てで提供されています。

地域別分析では、2025年において「北米」がチェンジマネジメントコンサルティング市場で最大の市場シェアを占めると予測されています。一方、2025年から2030年の予測期間において、最も高いCAGRで成長すると推定されているのは「アジア太平洋」地域です。

主要な市場プレーヤーとしては、Hitachi Solutions、Deloitte、Accenture、IBM Corporation、PwC、EY、KPMG、Tata Consultancy Services Ltd.、Capgemini SE、Cognizantなどが挙げられます。これらは市場における主要な競合企業として認識されていますが、リストは網羅的なものではありません。

本レポートには、上記の内容に加え、調査の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場インサイト(ポーターのファイブフォース分析、マクロ経済トレンドの影響)、投資分析、市場機会と将来のトレンドに関する情報も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 マクロ経済トレンドが市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 新技術の広範な採用

- 5.1.2 労働力変革と人材管理

- 5.2 市場の制約

- 5.2.1 組織構造の複雑さ

6. 市場セグメンテーション

- 6.1 サービスタイプ別

- 6.1.1 戦略と計画

- 6.1.2 トレーニングと開発

- 6.1.3 プロセス実装

- 6.1.4 コミュニケーションとエンゲージメント

- 6.1.5 変化の持続可能性サポート

- 6.2 組織規模別

- 6.2.1 中小企業 (SMEs)

- 6.2.2 大企業

- 6.3 業界別

- 6.3.1 ITおよび電気通信

- 6.3.2 ヘルスケアおよびライフサイエンス教育

- 6.3.3 製造業

- 6.3.4 金融サービス

- 6.3.5 小売およびEコマース

- 6.3.6 政府および公共部門

- 6.3.7 エネルギーおよび公益事業

- 6.3.8 教育

- 6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競合情勢

- 7.1 企業プロファイル

- 7.1.1 日立ソリューションズ

- 7.1.2 デロイト

- 7.1.3 アクセンチュア

- 7.1.4 IBMコーポレーション

- 7.1.5 PwC

- 7.1.6 EY

- 7.1.7 KPMG

- 7.1.8 タタコンサルタンシーサービス株式会社

- 7.1.9 キャップジェミニSE

- 7.1.10 コグニザント

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

チェンジマネジメントコンサルティングとは、企業や組織が直面する大規模な変革を成功に導くために、人、プロセス、文化の側面から専門的な支援を提供するサービスでございます。単に新しい戦略やシステムを導入するだけでなく、その変革が組織内で確実に受け入れられ、定着し、最終的な目標達成に貢献するよう、従業員の意識変革、スキル習得、行動変容を促すことに重点を置いています。変革に伴う抵抗や混乱を最小限に抑え、従業員のエンゲージメントを高めながら、スムーズかつ効果的な移行を実現することがその主要な目的でございます。

このコンサルティングにはいくつかの種類がございます。一つは、M&A後の統合、大規模な組織再編、新規事業立ち上げといった企業全体の方向性を変える「戦略的チェンジマネジメント」です。次に、ERP導入、クラウド移行、デジタルトランスフォーメーション(DX)推進など、ITシステムの導入に伴う業務プロセスや働き方の変化に対応する「IT変革チェンジマネジメント」がございます。また、企業風土の改善、ダイバーシティ&インクルージョン推進、働き方改革など、従業員の意識や行動様式そのものを変える「組織文化変革」も重要な領域です。特定の部門や業務フローの効率化、自動化に伴う変化を支援する「業務プロセス変革」や、変革を推進するリーダー層のスキルアップやマインドセット変革を促す「リーダーシップ開発・育成」も含まれます。コンサルティングファームは、これらの領域において、それぞれの専門性や独自のアプローチを提供しております。

チェンジマネジメントコンサルティングは多岐にわたる用途で活用されます。最も一般的なのは、M&A後の異なる企業文化、システム、プロセスの円滑な統合支援です。また、AI、IoT、クラウドといった新しいデジタル技術の導入に伴う業務プロセスの変更、従業員のスキルアップ、マインドセット変革を支援するデジタルトランスフォーメーション(DX)推進においても不可欠です。新規事業の立ち上げや事業構造の転換時には、新しいビジネスモデルへの適応や組織能力の再構築を支援します。組織再編やリストラクチャリング、例えば部門統合や人員配置変更、コスト削減といった大規模な組織構造の変更時にも、従業員の不安を軽減し、変革への理解と協力を促します。さらに、リモートワーク導入やフレックスタイム制導入といった働き方改革の推進、イノベーションを促進する企業文化や顧客志向の文化への移行など、企業文化の変革においても重要な役割を果たします。これらの変革の成功率を高め、投資対効果を最大化することが、コンサルティング導入の主な目的でございます。

関連する技術や手法も多岐にわたります。変革を体系的に進めるための理論的枠組みとして、ADKARモデル、Kotterの8段階モデル、Lewinの3段階モデルといった「チェンジマネジメントフレームワーク」が広く用いられます。変革メッセージの浸透と双方向コミュニケーションを促進するためには、社内SNS、コラボレーションツール、ビデオ会議システムなどの「コミュニケーションツール」が活用されます。新しいスキルや知識の習得を支援するためには、「トレーニング・eラーニングプラットフォーム」が不可欠です。変革の進捗状況、従業員のエンゲージメント、抵抗勢力の特定などを定量的に把握するためには、「データ分析ツール」が用いられ、変革プロジェクト全体の計画、実行、監視には「プロジェクトマネジメントツール」が活用されます。組織全体の能力向上と変革推進のためには、組織診断、ワークショップ、ファシリテーションなど「組織開発(OD)手法」が適用され、変化に柔軟に対応し、反復的に変革を進める「アジャイル手法」も注目されています。

市場背景としては、現代社会がVUCA(Volatility, Uncertainty, Complexity, Ambiguity:変動性、不確実性、複雑性、曖昧性)の時代と呼ばれ、企業は常に変化への適応を迫られています。AI、IoT、クラウドなどの技術進化がビジネスモデルや働き方を根本から変革するデジタルトランスフォーメーション(DX)の加速は、チェンジマネジメントの需要を一層高めています。グローバル化と競争激化の中で、迅速な意思決定と組織変革が企業の競争優位性の源泉となっており、労働人口の減少と働き方改革の推進は、人材の確保と定着、多様な働き方への対応を喫緊の課題としています。これらの背景から、多くの企業が変革の必要性を認識しつつも、その実行段階でつまずくケースが多いため、専門的な知見と経験を持つチェンジマネジメントコンサルティングへの需要が非常に高まっている状況でございます。従業員のエンゲージメント向上も、変革への抵抗を減らし、主体的な参加を促す上で極めて重要であると認識されています。

将来展望としては、AIと自動化の活用がさらに進むと予測されます。変革の計画、進捗管理、効果測定においてAIがより高度な分析と予測を提供し、パーソナライズされたトレーニングやコミュニケーションも可能になるでしょう。従業員の行動データや感情データなどを活用し、より科学的かつ効果的な変革アプローチが主流となる「データドリブンなチェンジマネジメント」も進化します。予測不能な変化に対応するため、計画・実行・評価を短いサイクルで繰り返す「アジャイル・チェンジマネジメント」の普及はさらに加速し、その重要性は増すでしょう。変革プロセスそのものが従業員にとってポジティブな体験となるよう、共感と対話を重視した「従業員体験(EX)の重視」も強化されます。また、ESG経営の観点から、持続可能な変革や社会的なインパクトを考慮したチェンジマネジメントが求められるようになります。コンサルタントは、単なる手法の提供者から、企業の変革文化を内製化するための伴走者としての役割がより一層強まっていくと考えられます。