木炭市場規模・シェア分析 – 成長トレンドおよび予測 (2026年~2031年)

木炭市場レポートは、製品タイプ(ブリケット、広葉樹塊炭、ヤシ殻炭、備長炭、その他の製品タイプ)、用途(料理用燃料、バーベキュー/屋外グリル、冶金用燃料、水質および空気浄化、ヘルスケア、化粧品およびパーソナルケア、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

木炭市場の概要:成長トレンドと予測(2026年~2031年)

# 概要

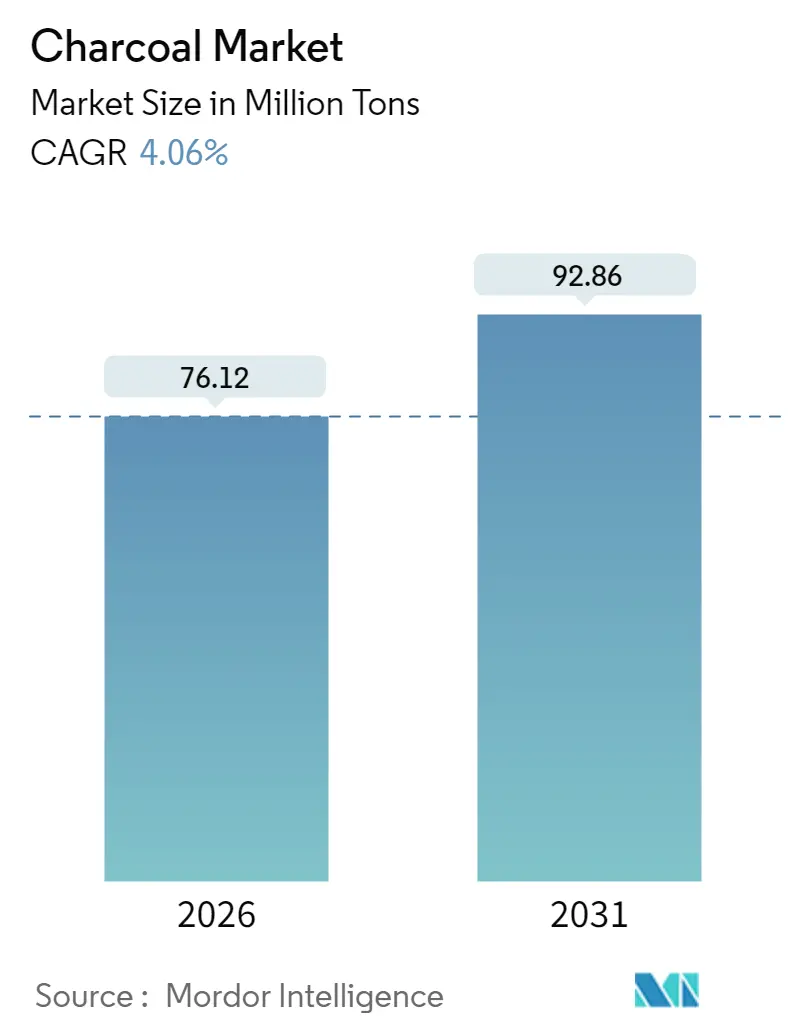

木炭市場は、2025年の7315万トンから2026年には7612万トンに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.06%で拡大し、2031年までに9286万トンに達すると予測されています。この市場拡大は、新興経済国における家庭用調理燃料としての木炭への継続的な依存と、先進地域におけるバーベキューおよび活性炭用途のプレミアムセグメントの成長という、対照的な2つの要因によって形成されています。

サプライチェーンは、EU森林破壊規制に関連する持続可能性監査の需要増加に対応するため、プランテーション由来の原料やココナッツシェルを中心に再編されています。また、垂直統合は、認証コストの上昇の中で利益率を保護するのに役立っています。競争環境は進化しており、大手ブリケット生産者は、添加物不使用を強調する天然塊木炭の挑戦者に対して、販売量を維持しようとしています。製鉄所やセメント工場ではバイオ炭ブレンドの試験が行われており、バルク密度やリン含有量に関する技術的課題が解決されれば、新たな産業需要の流れが生まれる可能性があります。トレーサビリティを文書化し、高温窯を運用できる生産者は、ESG(環境・社会・ガバナンス)に配慮した輸出機会と、活性炭用途におけるトンあたりの高価値の両方を獲得できる立場にあります。

# 主要なレポートのポイント

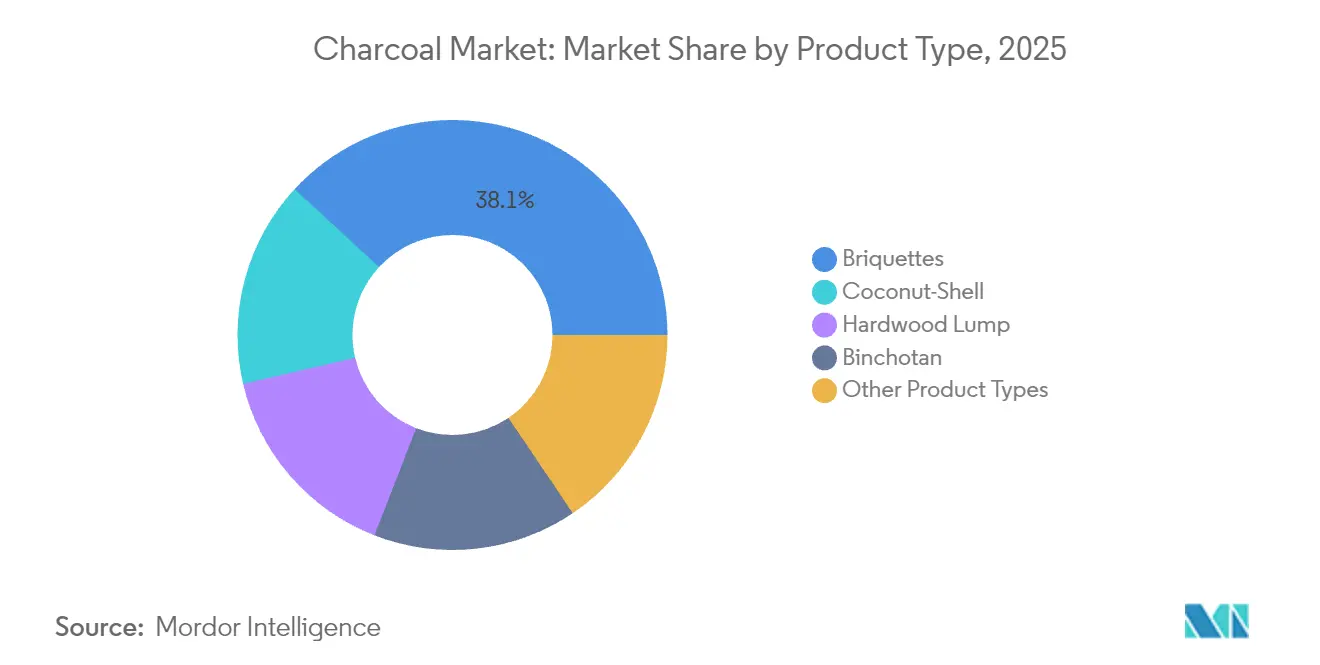

* 製品タイプ別: 2025年にはブリケットが木炭市場シェアの38.12%を占めました。ココナッツシェル木炭は、2031年までに5.25%のCAGRで最も速い成長率を示すと予測されています。

* 用途別: 2025年には調理燃料が木炭市場規模の44.02%を占めました。バーベキューおよび屋外グリルは、2031年までに5.07%のCAGRで最も急成長すると予測されています。

* 地域別: アジア太平洋地域は、2025年に世界の販売量の55.05%を占め、全地域の中で最も速い5.03%のCAGRで成長すると予想されています。

# 世界の木炭市場のトレンドと洞察(成長要因)

1. 新興経済国における家庭用調理燃料の需要増加:

インドや中国の農村部、アフリカの多くの地域では、LPG(液化石油ガス)の普及が進んでいるにもかかわらず、依然として固形燃料に依存しており、木炭市場を支えています。インドでは、PMUY(プラダン・マントリ・ウッジャワラ・ヨジャナ)制度の受益者が非PMUY世帯と比較して年間LPGシリンダーの消費量が少ない傾向にあり、特に世界のLPG価格が一定の閾値を超えると、複数の燃料を併用する傾向が浮き彫りになっています。中国の農村世帯も、エネルギー需要の大部分をバイオマスに依存しており、第14次5カ年計画の政策の曖昧さが、バイオマスからの完全な移行を妨げています。国際エネルギー機関(IEA)は、現在の政策が続けば、2030年までに依然として多くの人々がクリーンな調理ソリューションを利用できないままであり、木炭の需要が持続すると警告しています。LPGの普及ペースは、女性の識字率や道路密度といった要因と密接に関連しており、補助金だけではなくインフラと教育がより重要な役割を果たすことを示唆しています。

2. 先進市場における屋外グリルおよびバーベキュー文化の急増:

プレミアム化が進むにつれて、塊状の広葉樹木炭や特殊な備長炭が注目を集め、従来の汎用ブリケットを価値の面で上回っています。米国ではキングスフォードがブリケット市場で圧倒的なシェアを占めていますが、ロイヤルオークなどの競合他社やニッチなプレーヤーが、特に単一樹種由来の天然塊木炭製品で市場に参入しています。ヨーロッパや北米では、プロの厨房で高温を維持できる備長炭が使用されています。EU森林破壊規制を見据え、ドイツの小売業者はFSC認証製品に焦点を当てるよう品揃えを調整しています。インドネシアやベトナムのサプライヤーは、ライチやユーカリを原料とし、厳しい高温仕様に準拠した代替品を提供することで、日本の紀州備長炭に挑戦しています。一方、北欧エコラベルは、認証された木材含有量を義務付けることで持続可能性を推進し、プランテーション由来の原料への移行を加速させています。

3. 浄化およびヘルスケア分野における活性炭需要の拡大:

地方自治体の水道事業者は、WHOの飲料水基準である消毒副生成物の制限を満たすために、粒状活性炭を導入しています。産業施設では、米国環境保護庁(EPA)の安全飲料水法に基づくVOC(揮発性有機化合物)を捕捉するために、気相炭素フィルターが使用されています。ココナッツシェル原料は、その高い微細孔密度により優位に立っており、ハイカーブ社はこれらの最終用途に対応するため、タイとインドネシアでの生産能力を拡大しました。医薬品グレードの木炭は、急性中毒の第一選択治療薬として依然として使用されており、FDAのOTCモノグラフによって吸着能力の一貫性が確保されています。化粧品には、限られた臨床的証拠にもかかわらず、消費者のウェルネス志向を取り入れ、マスクや歯磨き粉に活性炭が配合されています。

4. コークス代替としての産業利用:

試験的な研究では、バイオ炭が高炉や焼結プロセスにおけるコークスの代替品となる可能性が示されています。この代替は、代替率に応じてCO₂排出量の削減につながります。しかし、課題も残っています。バイオ炭の高い反応性は炉の温度を不安定にする可能性があり、低いバルク密度は物流コストを増加させ、リン汚染は鋼材の品質にリスクをもたらします。電気炉では、初期の試験で代替の可能性が示されていますが、商業化の成功は安定した原料供給にかかっています。ヨーロッパの製鉄所は、炭素国境調整メカニズムに対応するため試験を実施しており、中国の最近の石炭生産能力増強は、複雑な政策状況を示しています。一方、セメント工場は木炭ブレンドを試験していますが、より経済的な廃棄物由来燃料に傾倒しています。

# 抑制要因

1. 厳しい森林規制と森林破壊抑制策:

EU森林破壊規制は、不遵守の場合に罰金を課し、貨物の没収を許可しています。2020年以降の森林破壊ゼロを証明できない輸出業者は、文書化コストの増加に直面しています。森林管理協議会(FSC)の監査費用は、アフリカや東ヨーロッパの小規模生産者を事実上排除し、輸出の流れを大規模な認証済み企業に集中させています。ケニアやタンザニアでの季節的な伐採禁止は現地価格を上昇させますが、その執行は一貫していません。供給リスクのため、ヨーロッパのバイヤーはブラジルのユーカリプランテーションや東南アジアのココナッツシェルからの調達を増やしていますが、行政上の課題がリードタイムを延長し続けています。

2. アフリカ/アジアの都市部におけるLPGおよび電気調理の急速な普及:

輸入価格の急騰により、インドのLPG補助金負担が増加し、財政資源を圧迫し、クリーン燃料導入の変動性を浮き彫りにしました。中国の都市部ではガスや電気への移行が急速に進む一方で、農村地域ではこのエネルギー転換が遅れています。サハラ以南アフリカの都市ではLPGネットワークが統合されつつありますが、依然として多くの人々がクリーンな調理ソリューションを利用できておらず、木炭からの移行が遅いことを示しています。LPGを簡単な調理に、木炭を時間を要する調理に使うという燃料併用は、手頃な価格、インフラ、教育といった要因が整うまで、依然として主流であり続けるでしょう。

# セグメント分析

製品タイプ別:ココナッツシェル木炭がプレミアムおよび浄化用途で優位性を拡大

インドネシアの野心的な目標と、HS4402.90.10に基づくベトナムの輸出税免除に牽引され、ココナッツシェル木炭は5.25%のCAGRで拡大し、他の製品タイプを上回っています。ブリケットは、キングスフォードの年間生産量に支えられ、2025年には38.12%の市場シェアを占め、依然として大量小売市場を支配しています。熱心なバーベキュー愛好家は広葉樹の塊木炭や備長炭を好む傾向があり、このトレンドは天然塊木炭の価格を標準的な汎用ブリケットよりも高い水準に押し上げています。ココナッツシェル木炭の微細孔構造は、地方自治体の浄水場や産業用VOCスクラバーからの需要増加を促進し、二重の収益源を生み出しています。

高圧バインダーフリーブリケット技術の利用により、燃焼効率が大幅に向上し、従来の野焼きと比較して排出量が削減されます。この環境に優しいアプローチは、北欧エコラベルのような認証と共鳴しています。ブラジルとパラグアイのユーカリプランテーションは、EUのバイヤーが優先するサプライチェーンのトレーサビリティを確保しています。日本の紀州備長炭は超プレミアムな評価を得ていますが、インドネシアやベトナムの白炭は、同様の熱特性を持ちながら、着地コストが低いため、より入手しやすくなっています。

用途別:バーベキューがプレミアム化トレンドで調理燃料を上回る

成長する屋外調理文化と、高級レストランにおけるメニュー差別化のトレンドに牽引され、小売およびHoReCa(ホテル・レストラン・カフェ)のバーベキューチャネルは、2031年までに5.07%のCAGRで成長するでしょう。調理燃料は2025年に木炭市場規模の44.02%を占めましたが、その優位性は薄れつつあります。この変化は、アジアやアフリカにおけるLPG接続の拡大が主な原因ですが、充填率は地域によって異なります。冶金燃料は控えめな市場を占めていますが、試験プログラムはその戦略的重要性を示唆しており、高炉代替の可能性を示しています。一方、活性炭の用途は空気ろ過に限定されず、飲料水分野でも進展しており、東南アジアからのココナッツシェル供給の動員が増加しています。

ヘルスケア分野では、FDA規制下の用途が医薬品に対する安定した需要を確保しています。一方、化粧品業界は、限られた臨床的裏付けにもかかわらず、ウェルネスのトレンドに乗じています。土壌改良効果で知られる園芸用バイオ炭は、ニッチなプレーヤーにとどまっています。専門小売業者やEコマースプラットフォームは、汎用ブリケットからプレミアムな備長炭まで、明確な価格セグメンテーションを示しています。

# 地域分析

* アジア太平洋: 2025年には世界の販売量の55.05%を占め、2031年までに5.03%のCAGRで最も速い成長を記録するでしょう。この成長は、インドネシア、ベトナム、インドがココナッツシェルを中心としたサプライチェーンを強化していることと、農村部での調理に対する根強い需要に牽引されています。インドネシアの輸出は、サウジアラビアと米国からの需要に支えられました。記録的なLPG接続にもかかわらず、インドのPMUYの充填率は期待を下回りましたが、同国の燃料備蓄行動が木炭の販売量を支えました。一方、中国の家庭用エネルギーの大部分は依然として農村部のバイオマスに由来しており、都市部のガス網と農村部の木炭への依存との間に隔たりがあることを示しています。

* 北米: 販売量の伸びは緩やかですが、利益率は堅調です。キングスフォードは規模を活かし、ロイヤルオークは天然塊木炭の販売が急増しており、これらはすべてプレミアム化という広範なトレンドの中で起こっています。カナダとメキシコは控えめな生産量で貢献していますが、米国の専門レストランでは備長炭の輸入が増加しています。

* ヨーロッパ: 需要は認証基準への準拠にかかっており、ドイツがバーベキューの販売量でリードしています。北欧エコラベルはプランテーション由来の原料を推進しており、ポーランドは主要な輸出国として際立っていますが、FSCの販売量監査の厳格化がサプライチェーンの透明性を高めています。

* 南米: 垂直統合されたユーカリプランテーションを活用しています。プランターやブリカパーのような企業は、特に認証された供給が不足しているヨーロッパ市場でプレミアムを獲得しています。

* アフリカ: 重要なプレーヤーですが、主に非公式な領域で事業を行っています。ここでは、認証コストが小規模生産者にとって課題となり、多くの企業が未認証の製品を中東や国内のバイヤーに転用しています。

* 中東: 主にサウジアラビアからの輸入業者は、インドネシアや中国からの調達に頼っており、伝統的な調理や水タバコラウンジへの依存が安定した需要を確保しています。

# 競争環境

木炭市場は中程度の断片化が進んでいます。プランテーションを背景に持つ南米企業は、ヨーロッパの小売監査で評価されるトレーサビリティの優位性を享受しています。技術投資は製品ラインによって分かれています。大量市場の既存企業はクイックライトブリケットを改良する一方、ニッチな生産者は活性炭前駆体としても機能する白炭のために高温窯(800~1,000℃)を採用しています。EUの規制強化は、大手輸出業者におけるデジタルトレーサビリティの導入を加速させる一方で、監査の高コストに苦しむ未認証の小規模生産者を排除しています。製鉄所の焼結用バイオ炭は戦略的な空白領域として浮上していますが、製鉄所と仕様を共同開発できる企業のみが初期契約を獲得できます。ココナッツシェル調達拠点では競争が激化しています。インドネシアの輸出業者は、活性炭生産者からの現地原料入札に直面しており、これが生シェル価格を押し上げると同時に、農家の収入を向上させています。プランテーションから窯、造粒までの一貫した垂直統合は、規制リスクと投入物インフレの両方に対するヘッジ戦略となっています。一方、ブティックブランドは、富裕層のグリル愛好家向けに単一農園の備長炭を販売し、より広範な木炭市場内でマイクロセグメンテーションを促進しています。

主要企業:

* Kingsford Products Company

* Royal Oak Enterprises, LLC

* Plantar

* Duraflame, Inc.

* Haycarb PLC

# 最近の業界動向

* 2025年10月: ハイカーブ社は、フィリピンにBOI(投資委員会)認定の活性炭工場を建設すると発表しました。ココナッツシェルが活性炭生産の主要原料であるため、この立地は持続可能性とサプライチェーンの効率性を確保し、責任ある調達と環境に優しい炭素ソリューションへのハイカーブ社のコミットメントと完全に一致しています。

* 2024年9月: ヤコビグループは、CleanTechイニシアチブの下で独自のココナッツシェル炭化に関する研究開発を拡大し、サプライチェーンの持続可能性を高めるためにヨーロッパで再活性化能力を追加しました。

このレポートは、低酸素環境下で動植物製品の不完全燃焼によって得られる無機炭素化合物である木炭市場に関する詳細な分析を提供しています。木炭は一般的に木材やセルロース、バガス、骨などの有機物から製造され、伝統的な方法(ピットキルン)と現代的な方法(工業設備)の両方で生産されます。現代的な方法では、炭素含有量82%以上の高品質な木炭が製造されます。本レポートでは、製品タイプ、用途、地域別に市場をセグメント化し、各セグメントの市場規模と予測を数量(キロトン)ベースで提供しています。

木炭市場は、2026年には7,612万トンに達すると推定されており、2031年には9,286万トンに達し、予測期間中に年平均成長率(CAGR)4.06%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 新興経済国における家庭用調理燃料の需要増加。

2. 先進国市場における屋外グリルおよびバーベキュー文化の隆盛。

3. 浄化およびヘルスケア分野における活性炭需要の拡大。

4. 鉄鋼およびセメント産業におけるコークス代替としての工業利用。

5. プレミアム認証済み持続可能な木炭がESG輸出チャネルを切り開いていること。

一方で、市場の成長を抑制する要因も存在します。

1. 厳格な森林規制と森林破壊抑制策。

2. 木材原料供給を制限する環境問題。

3. アフリカおよびアジアの都市部におけるLPGおよび電気調理の急速な普及。

用途別では、調理用燃料が2025年に44.02%のシェアを占め、最大の需要セグメントですが、その成長は鈍化傾向にあります。製品タイプ別では、ココナッツシェル木炭が他のタイプよりも速い成長を見せています。これは、プレミアムグリルと活性炭生産という二つの高価値用途に貢献し、森林破壊に関する制約が少ないためです。

EUの規制は、垂直統合型および認証済みの生産者に有利に働き、未検証の製品は規制の緩い市場へシフトする可能性があります。地域別では、インドネシアの輸出推進とインドおよび中国における農村部の調理需要に牽引され、アジア太平洋地域が2031年までに最も多くの木炭量を増加させると見込まれています。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析に加え、BRICAPAR S.A. Charcoal Briquettes、Calgon Carbon Corporation、Kingsford Products Company、MATSURI INTERNATIONAL CO. LTDなど、主要な市場プレイヤー23社の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれています。

市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興国における家庭用調理燃料の需要増加

- 4.2.2 先進市場における屋外グリルおよびBBQ文化の急増

- 4.2.3 浄化およびヘルスケア分野における活性炭需要の拡大

- 4.2.4 鉄鋼・セメントにおけるコークス代替としての工業利用

- 4.2.5 プレミアム認定持続可能木炭によるESG輸出チャネルの開拓

- 4.3 市場の阻害要因

- 4.3.1 厳格な森林規制と森林破壊の抑制

- 4.3.2 木材原料供給を制限する環境問題

- 4.3.3 アフリカ・アジアの都市部におけるLPGおよび電気調理の急速な普及

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 成形炭

- 5.1.2 広葉樹炭

- 5.1.3 ココナッツシェル

- 5.1.4 備長炭

- 5.1.5 その他の製品タイプ(砂糖炭、マングローブ、シーシャ、おがくず、根)

- 5.2 用途別

- 5.2.1 調理用燃料

- 5.2.2 バーベキュー/屋外グリル(小売およびHoReCa)

- 5.2.3 冶金用燃料

- 5.2.4 水質・空気浄化

- 5.2.5 ヘルスケア

- 5.2.6 化粧品およびパーソナルケア

- 5.2.7 その他の用途(バーベキューおよび園芸)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BRICAPAR S.A. 木炭ブリケット

- 6.4.2 Calgon Carbon Corporation

- 6.4.3 Duraflame, Inc.

- 6.4.4 E & C 木炭

- 6.4.5 Etosha

- 6.4.6 Fire & Flavor

- 6.4.7 Fogo 木炭

- 6.4.8 GRYFSKAND

- 6.4.9 Haycarb PLC

- 6.4.10 JACOBI CARBONS GROUP

- 6.4.11 Kingsford Products Company

- 6.4.12 MATSURI INTERNATIONAL CO. LTD

- 6.4.13 Mesjaya Sdn Bhd

- 6.4.14 NAMCHAR

- 6.4.15 NamCo 木炭および木材製品

- 6.4.16 Oxford 木炭会社

- 6.4.17 Paraguay 木炭

- 6.4.18 Plantar

- 6.4.19 PT Cavron Global

- 6.4.20 Royal Oak Enterprises, LLC

- 6.4.21 Sagar 木炭および薪貯蔵所

- 6.4.22 Subur Tiasa Holdings Berhad

- 6.4.23 Timber 木炭会社 LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

木炭は、木材を酸素が少ない状態で加熱する「炭化」という熱分解プロセスを経て作られる、多孔質で炭素を主成分とする固形燃料および素材です。その歴史は非常に古く、人類が火を使い始めた頃から利用されてきた最も古い人工素材の一つとされています。木炭は、木材が持つ揮発性成分を除去し、炭素を濃縮することで、高い発熱量とクリーンな燃焼特性を持つようになります。また、その多孔質な構造から、吸着性、調湿性、消臭性など、燃料以外の多様な機能も持ち合わせています。

木炭には、主に「黒炭」と「白炭」の二つの大きな種類があります。黒炭は、比較的低い温度(400~700℃程度)で炭化し、窯から出してすぐに土や灰で密閉して急冷することで作られます。柔らかく着火しやすいのが特徴で、バーベキューや一般家庭での燃料として広く利用されています。代表的なものには、クヌギ炭やナラ炭などがあります。一方、白炭は、より高い温度(800~1000℃以上)で炭化し、最後に窯の口を開けて一気に空気を入れて燃焼させ、赤熱した状態で窯から取り出し、消し粉(灰と土を混ぜたもの)をかけて急冷することで作られます。非常に硬く、着火には時間がかかりますが、一度着火すると長時間安定して燃焼し、高い火力を維持します。また、叩くと金属のような高い音がするのが特徴です。代表的なものに、備長炭や菊炭があり、高級料亭での調理用燃料や、水質浄化、消臭、調湿などの機能材として重宝されています。その他、おがくずを成形して炭化した「オガ炭」や、竹を炭化した「竹炭」なども広く利用されており、それぞれ独自の特性を持っています。

木炭の用途は多岐にわたります。最も一般的なのは燃料としての利用で、バーベキュー、焼き鳥、うなぎなどの調理に欠かせません。特に白炭は、遠赤外線効果により食材の内部からじっくりと加熱し、旨味を引き出すとされています。また、茶道における湯沸かしや、囲炉裏での暖房にも用いられてきました。燃料以外の用途としては、その多孔質構造を活かした機能材としての利用が挙げられます。例えば、冷蔵庫や下駄箱、室内の消臭剤、水道水や風呂水の浄化剤、床下や室内の調湿材として活用されています。土壌改良材としても優れており、土壌の保水性や通気性を高め、微生物の活動を促進する効果があります。さらに、近年では、木炭を原料とした活性炭が、工業用フィルターや医療分野で利用されるほか、美容製品や健康食品にも応用されています。美術分野では、デッサン用の画材としても使われています。

木炭の製造には、伝統的な炭窯を用いる方法と、近代的な炭化炉を用いる方法があります。伝統的な炭窯、例えば登り窯や横穴式炭窯では、熟練した職人の技術と経験が不可欠であり、温度管理や空気の調整によって木炭の品質が大きく左右されます。一方、近代的な炭化炉は、温度や酸素濃度を精密に制御できるため、より効率的かつ安定した品質の木炭を大量生産することが可能です。関連技術としては、木炭をさらに加工して吸着性能を高めた「活性炭」の製造技術があります。これは、木炭を高温の水蒸気や薬品で処理することで、表面積を飛躍的に増加させるものです。また、近年注目されている「バイオ炭」は、農業分野での土壌改良や、大気中の二酸化炭素を土壌に固定する「炭素貯留」の手段として期待されており、気候変動対策の一環としても研究が進められています。木炭の粉末を固めて成形する「木炭成形技術」も、均一な燃焼特性を持つ製品を供給するために重要です。

木炭の市場背景を見ると、日本では国内生産量が減少傾向にあり、多くを中国や東南アジアからの輸入に頼っています。特に燃料用の黒炭は輸入が主流ですが、備長炭に代表される高品質な白炭や、オガ炭、竹炭などは国内での生産も一定の需要を保っています。国内の木炭生産は、高齢化や後継者不足といった課題を抱えていますが、一方で、国産の高品質な木炭は、そのブランド力と環境配慮の観点から、高級飲食店や特定の消費者層に支持されています。環境意識の高まりとともに、消臭、調湿、水質浄化、土壌改良といった機能材としての木炭の需要は増加傾向にあります。また、アウトドアブームの継続により、バーベキュー用途の需要も安定しています。しかし、安価な輸入木炭との価格競争や、原材料となる木材の安定供給、生産コストの増加などが、国内生産者にとっての課題となっています。

将来展望として、木炭は持続可能な社会の実現に貢献する素材として、その価値を再認識される可能性があります。森林資源の適切な管理と連携した木炭生産は、間伐材の有効活用や森林の健全化に繋がり、地域経済の活性化にも寄与します。特に、バイオ炭は、農業生産性の向上と同時に、大気中の炭素を土壌に固定する「ネガティブエミッション技術」として、地球温暖化対策の重要なツールとなることが期待されています。また、木炭の持つ多様な機能は、今後も新たな用途開発の可能性を秘めており、健康、美容、環境浄化といった分野での応用がさらに進むでしょう。生産技術の面では、より効率的で環境負荷の低い炭化プロセスの開発や、自動化技術の導入が進むことで、生産コストの削減と品質の安定化が図られる可能性があります。消費者に対しては、木炭の多機能性や環境への貢献について、より一層の啓発活動が求められます。木炭は、単なる燃料としてだけでなく、私たちの暮らしと地球環境を守るための多角的なソリューションを提供する、未来志向の素材として進化し続けることでしょう。