チェダーチーズ市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

チェダーチーズ市場レポートは、製品タイプ(ナチュラル、プロセス)、形態(ブロック、シュレッド/スライス、クランブル、スプレッダブル)、包装(バルク、シングルサーブ、真空パック形式)、流通チャネル(オン・トレード、オフ・トレード)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チェダーチーズ市場の概要

市場規模と予測

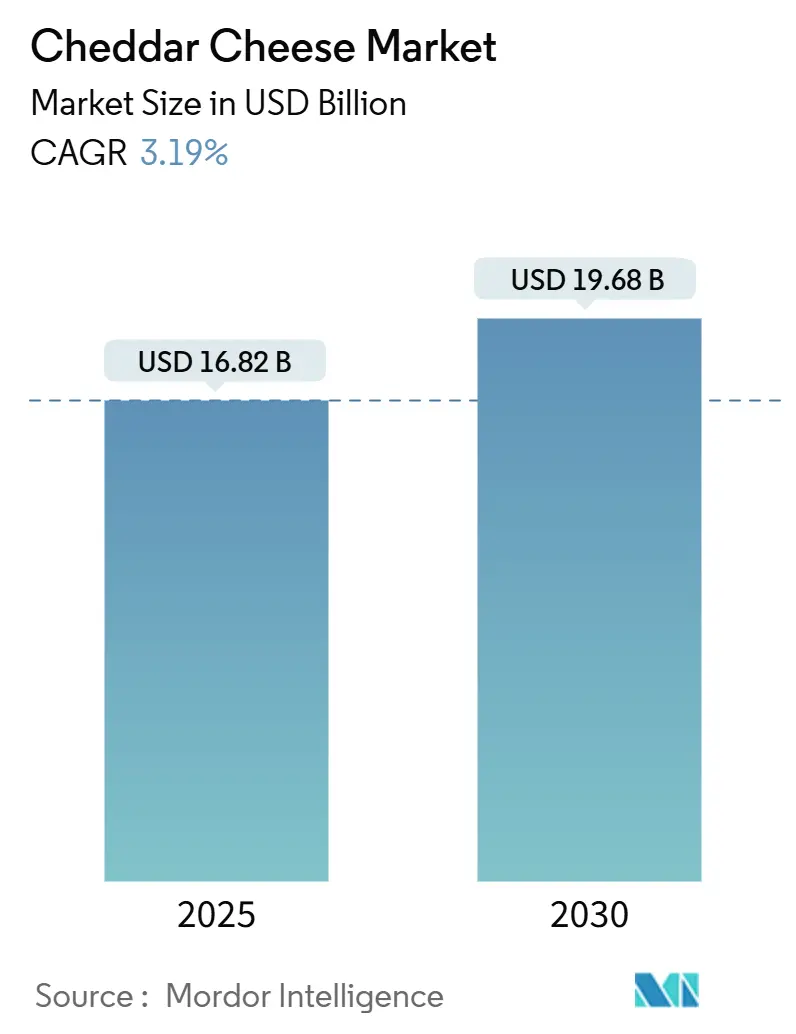

チェダーチーズの世界市場は、2025年には168.2億米ドルに達し、2030年までには196.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.19%です。この成長は主に、チーズ製品の高級化、クイックサービスレストラン(QSR)における革新的なメニューオプションの導入、および利便性を重視した包装ソリューションの進歩によって牽引されています。

地域別に見ると、北米が依然として数量面で最大の市場ですが、アジア太平洋地域が将来の成長に大きく貢献すると見込まれています。これは、西洋風の食習慣の採用増加と、チェダーチーズの流通および保管を強化するコールドチェーンインフラへの多大な投資によるものです。

フードサービス部門の回復も需要を促進する上で重要な役割を果たしており、小売店の冷蔵庫にストックされるよりも、ピザ、ハンバーガー、ホットスナックにチェダーチーズがより多く使用されています。また、組成基準の厳格化と消費者の健康志向の高まりにより、加工チーズよりもナチュラルチーズの人気が高まっています。多国籍企業が市場での地位を強化するために統合を加速する一方で、グラスフェッドや再生型チーズといったニッチなセグメントは、機敏な地域プレーヤーの注目を集め、競争上の優位性を確立する機会となっています。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. 便利で手軽なチェダーチーズ製品への消費者の嗜好の高まり:

多忙なライフスタイルを持つ消費者は、まとめ買いから「グラブ・アンド・ゴー」の利便性へと購買行動を変化させており、個包装やスナック形式のチェダーチーズをますます選択しています。この傾向は、すぐに食べられる食品の消費増加と、便利なチェダーチーズ製品への嗜好の高まりに対応しています。例えば、Sartori Companyは2025年4月に、短時間なら冷蔵不要で持ち運び可能な個包装の熟成チェダー「Cheese Bites」を発売しました。また、Volpi Foodsは2024年に、チェダーと加工肉を組み合わせたスナックカップを投入し、高タンパク質スナックのトレンドに乗じています。これらの新しい形式は、高利益率でポーションコントロールされたSKUへの戦略的転換を意味し、プレミアム価格設定を可能にし、家庭での食品廃棄を最小限に抑えることで、収益性と持続可能性の両方の目標に貢献しています。

2. より健康的なチェダーオプションへの需要の高まり:

健康志向の再処方は、低脂肪オプションと栄養豊富な全脂肪オプションの間で市場を二分しており、それぞれ異なる消費者層に対応しています。健康志向の消費者がより良い食品選択を求める中、チェダーチーズは低脂肪で栄養価の高い選択肢として注目されています。例えば、2024年3月時点で、日本の消費者の12.2%が「栄養機能食品」と表示された健康食品を選択しています。2024年には、Cathedral Cityが30%脂肪を減らした高タンパク質チェダーを導入し、ブランドの特徴であるシャープな風味を長期間熟成させることで維持しつつ、活動的な消費者の筋肉回復スナックとして位置づけました。同様に、Organic Valleyは2024年に、牧草飼育牛から作られたオーガニックチェダーを特徴とする「Flavor Favorites」ラインを発売し、成分の透明性と動物福祉を重視するクリーンラベル運動に合致しています。さらに、新たな研究では、カルシウムや生理活性ペプチドが脂肪吸収に影響を与える「乳製品マトリックス効果」により、通常の脂肪含有量のチェダーが心血管リスクをもたらさない可能性が示唆されています。

3. チーズベースのスナックや食事の人気上昇:

フードサービス部門の回復とクイックサービスレストラン(QSR)の成長により、チェダーチーズの需要が増加しています。オン・トレード(外食・業務用)チャネルはオフ・トレード(小売)チャネルよりも速い成長を見せており、CAGRは1%ポイント高くなっています。QSRにおけるチェダーチーズの使用拡大が、この市場成長の重要な要因です。2024年には、米国に199,931のQSRフランチャイズ店舗が存在すると報告されています。Fonterra Co-operative Groupは、そのフードサービス部門が年間約8%の割合で拡大していると述べており、30カ国以上のYum! BrandsのピザハットやKFC店舗にチェダーチーズやチェダーブレンドを供給しています。ピザやハンバーガーのセグメントは、フードサービスチーズの大部分を占め、シュレッドおよびスライスされたチェダー形式の需要を牽引しています。コンビニエンスストアチェーンもこのトレンドに適応しており、例えばセブン-イレブン・ジャパンは、チェダーをトッピングした丼物やパスタ料理を提供し、チェダーのうま味の深さを利用して持ち帰り食の風味を高めています。

4. 乳製品加工および包装技術の進歩:

チェダーチーズ生産者は、賞味期限延長と持続可能な包装の進歩により、遠隔市場へのリーチを拡大し、同時に環境への影響を低減しています。2024年には、Cabot Creameryが30%のポストコンシューマーリサイクル素材を含む包装を導入し、小売業者の持続可能性目標と循環型経済実践への消費者の嗜好に合致させました。プレミアムチェダーブランドは、熱による損傷なしに腐敗微生物を除去する高圧加工技術を採用しています。この革新により、冷蔵保存期間が90日から120日に延長され、小売業者の値下げを減らし、より長い輸出流通期間を可能にしています。ヨーロッパでは、EU規則No 1308/2013の下で無菌および延長保存期間システムが勢いを増しており、味と栄養価を維持する限り、新しい加工方法が許可されています。職人技のチェダーホイールは、伝統的なワックスやプラスチックラップに代わり、ホエイプロテインとキトサンから作られた食用層でコーティングされています。これらの生分解性代替品は、環境意識の高い消費者にアピールしつつ、効果的な防湿バリアを維持しています。

市場を抑制する要因(リストレイント)

1. 牛乳および乳製品原材料価格の変動:

牛乳価格の変動は、チェダーチーズ加工業者にとって最大の利益リスクをもたらします。米国では、クラスIIIおよびクラスIVの牛乳価格が周期的な変動を経験し、価格上昇時には収益性を低下させ、価格下落時には在庫評価損のリスクを生じさせます。米国農務省の2025年乳製品見通しでは、牛乳生産の緩やかな成長が予測されていますが、世界的な乳製品供給の逼迫により、価格は2019年から2023年の平均を上回っています。これにより、加工業者はコスト増を吸収するか、小売業者やフードサービス事業者に転嫁せざざるを得なくなっています。飼料コストは酪農場の運営費の40%から50%を占め、穀物や大豆ミール価格の影響を受けます。これらの価格は、天候、エネルギー市場、地政学的要因によって変動します。

2. 飽和脂肪含有量とカロリーに関する健康上の懸念の高まり:

乳脂肪と心臓病の直接的な関連性について新たな科学的証拠が異議を唱えているにもかかわらず、飽和脂肪に関する懸念は全脂肪チェダーの消費を抑制し続けています。多くの地域の公衆衛生ガイドラインでは、飽和脂肪摂取量を1日のカロリーの10%未満に制限することを依然として推奨しており、チェダーを日常的な食品というよりも時折の贅沢品として位置づけています。しかし、European Journal of Nutritionに掲載された2024年の系統的レビューでは、全脂肪品種を含むチーズ消費と冠状動脈性心臓病のリスク増加との間に有意な関連性はないと報告されています。このレビューは、カルシウム、タンパク質、生理活性ペプチドなどの要素が脂質代謝と腸内マイクロバイオーム組成に影響を与える「乳製品マトリックス効果」にこの発見を帰しています。この新たな証拠にもかかわらず、主流の食事ガイドラインと消費者の認識はほとんど変化していません。

セグメント分析

1. 製品タイプ別:ナチュラルチェダーがシェアと成長の両方を牽引

ナチュラルチェダーは2024年に世界市場価値の59.28%を占め、2030年までに3.28%のCAGRで成長すると予測されています。これは、ナチュラルチェダーの生産コストが高く、賞味期限が短いにもかかわらず、加工形式を上回る成長です。この傾向は、消費者が本物志向と成分の透明性を重視するシフトを浮き彫りにしています。ナチュラルチェダーは、FDAの21 CFR 133.113で定められた特定の水分、脂肪、熟成要件といった規制上の定義から恩恵を受けています。対照的に、加工チェダーは乳化塩と熱処理を使用して、均一な溶解性と延長された賞味期限を実現します。フードサービスではその一貫性とコスト効率から強い存在感を示していますが、加工が栄養価の低下と関連付けられるという健康志向の消費者の認識により、成長は鈍化しています。グラスフェッドやオーガニックチェダーは、健康と環境に関する物語が裕福な都市部の消費者に響くことで、ナチュラルセグメント内で著しい成長を遂げています。

2. 形態別:シュレッドおよびスライス形式が利便性プレミアムでブロックを上回る

ブロックチェダーは2024年に市場価値の42.29%を占めました。ブロックチェダーはまとめ買いチャネルや料理愛好家によって、カスタマイズ可能なシュレッドサイズと厚さで依然として好まれていますが、その市場シェアの減少は構造的な変化を示唆しています。この傾向は、時間を節約する料理ソリューションへの社会的な動きを反映しています。シュレッドおよびスライスチェダーは、2030年までに3.98%のCAGRで成長すると予測されています。この成長は、ミールキットの人気上昇、フードサービスにおける標準化、および食事準備時間の短縮を求める一般的な消費者の動きによって促進されています。2024年には、Kraft Heinzがレストラン品質の厚切りシュレッドを誇る「Signature Shreds」を発売しました。シュレッドおよびスライスチェダーは、ブロック形式に比べて1ポンドあたり15%から25%の価格プレミアムを付けています。このプレミアムは追加の労働と包装努力を反映していますが、消費者はこれらの形式が提供する利便性と正確なポーションコントロールに対して喜んで支払っています。

3. 包装別:ポーションコントロールとスナックトレンドで個包装形式が優勢に

バルク包装は2024年に市場価値の43.68%を占め、フードサービスや大家族向けの小売購入における費用対効果を強調しています。しかし、個包装形式は2030年までに3.68%のCAGRで成長しており、ポーションコントロールと外出先でのスナックを優先する消費トレンドの変化によって牽引されています。Babybelは2024年にバラエティパックを拡大し、ホワイトチェダーを含めることで、強力な個包装ブランドの資産を活用しました。同様に、Sargentoの「Fun!」スナックパックは、チェダースティックとクラッカーを組み合わせた携帯可能なスナックオプションを提供し、従来の塩味スナックと競合しています。個包装形式はバルクオプションよりも高価ですが、消費者はその利便性、廃棄物の削減、カロリーの透明性に対して喜んで支払っています。個別に包装されたポーションは、これらの要求を満たすだけでなく、健康とウェルネスの目標に合致する組み込みのポーションコントロールツールとしても機能します。

4. 流通チャネル別:フードサービス需要の回復によりオン・トレードが小売を上回る

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンラインプラットフォームを含むオフ・トレードチャネルは、2024年に市場価値の67.85%を占めました。一方、フードサービスおよび機関購入者に対応するオン・トレードチャネルは、パンデミック後の外食回復とメニュー革新に牽引され、2030年までに4.27%のCAGRで成長すると予測されています。ピザとハンバーガーのセグメントがフードサービスチーズ消費をリードし、チェダーの需要を牽引するとともに、小売価格の変動やプライベートブランドとの競争から保護しています。クイックサービスレストランは、一貫性、溶解特性、コスト予測可能性を優先し、強力な品質管理と複数年契約を履行する能力を持つ大規模サプライヤーを好みます。オンライン小売は、小規模な基盤から出発しているものの、オフ・トレードチャネル内で最も急速に成長しているセグメントです。

地域分析

1. 北米:

2024年に世界のチェダー市場価値の55.27%を占め、この地域がチーズとの強い文化的つながりを持ち、小売およびフードサービスチャネルで優位にあることを示しています。米国では、チェダーはピザ、ハンバーガー、サンドイッチ、スナックに好まれるチーズです。しかし、一人当たりの消費量が横ばいになるにつれて、市場はプレミアムおよびスペシャリティセグメントに焦点を移しています。カナダでは、供給管理政策により牛乳価格は安定していますが、チェダー市場における生産の柔軟性が制限されています。これにより、都市部でプレミアム価格を付けている輸入職人チーズの機会が生まれています。メキシコは、所得の増加、都市化、チェダーを多用するメニューを提供するクイックサービスレストランの拡大により、北米チェダー市場の主要な成長地域として浮上しています。

2. アジア太平洋:

2030年までに4.31%のCAGRで世界のチェダー成長をリードすると予測されています。この成長は、この地域の西洋食文化の採用、クイックサービスレストランの拡大、およびタンパク質消費の増加によって牽引されています。中国では、消費者の認知度が低く、小規模都市におけるコールドチェーンインフラが未発達であるため、ナチュラルチェダーの市場浸透は限られています。しかし、上海、北京、深圳などの都市部では、国際的なQSRチェーンの拡大と西洋料理の人気上昇に支えられ、チェダーの採用が急速に増加しています。インドのチェダー市場はまだ発展途上であり、消費は主要都市に集中し、加工形式に偏っています。しかし、同国の若年層人口の多さと中間層の増加は、生産者が価格感度に対応し、地元の味覚に合わせた風味を開発できれば、大きな成長機会となります。

3. ヨーロッパ:

2024年にチェダー市場で大きなシェアを占め、英国、ドイツ、フランス、イタリアが消費をリードしています。英国のチェダー市場は成熟しており、競争が激しく、プライベートブランドの存在感が強く、コモディティとプレミアムセグメントの間で明確な区分があります。ドイツとフランスは、英国に比べて一人当たりのチェダー消費量が少なく、地元の嗜好はゴーダやエメンタールなどのチーズに傾いています。しかし、チェダーはフードサービス、特にハンバーガーやピザチェーンの成長に伴い、牽引力を増しています。ポーランドやロシアを含む東ヨーロッパは、所得の増加と西洋食文化の採用増加により、チェダーの成長地域として浮上しています。

4. ラテンアメリカ:

ブラジル、アルゼンチン、チリなどの国々では、都市化とクイックサービスレストランの拡大に支えられ、チェダー市場が成長しています。しかし、市場は依然として細分化されており、価格に敏感です。

5. 中東およびアフリカ:

世界で一人当たりのチェダー消費量が最も低いにもかかわらず、ドバイ、リヤド、ヨハネスブルグなどの都市部では需要が増加しています。この需要は、西洋料理を求める駐在員や裕福な地元住民によって牽引されていますが、暑い気候、新鮮な乳製品を好む文化的嗜好、価格感度などの課題が残っています。

競争環境

世界のチェダー市場は中程度に細分化されており、上位10社が市場価値の大部分を占めていますが、市場の相当部分は地域協同組合、プライベートブランドメーカー、職人生産者に分散しています。この細分化は、チェダーがコモディティの主食とプレミアムな専門製品という二重の役割を担っていることを浮き彫りにしています。この独自のポジショニングは、熟成プロセス、地理的起源、オーガニック認証、革新的な風味プロファイルなど、さまざまな要因で差別化する機会を生み出しています。

グラスフェッドチェダー、A2/A2プロテイン品種、再生型農業実践に合致した製品などのニッチセグメントでは、ホワイトスペースの機会が生まれています。Pastureland、Rumiano、Organic Valleyなどの小規模プレーヤーは、これらのトレンドを活用して専門的なニッチ市場を開拓しています。一方、Fonterra Cooperative Group、Arla Foods Limited、Lactalis Groupなどの大手企業は、高圧加工、無菌延長保存期間システム、リアルタイムコールドチェーン監視などの技術的進歩を導入しています。これらの革新は、廃棄物を削減し、製品の賞味期限を延長し、流通能力を拡大するのに役立っています。

グローバルなフードサービスパートナーシップは、主要プレーヤーにとって戦略的優位性となっています。例えば、Fonterraは30カ国以上のYum! BrandsのピザハットやKFC店舗にチェダーを供給しており、量の安定性を確保し、小売価格競争やプライベートブランドとの競争から保護しています。チーズ加工における特許活動は他の食品カテゴリーと比較して比較的控えめですが、食用コーティング、生分解性包装、熟成を加速させる微生物培養などの革新への関心が高まっています。

主要プレーヤー

* Arla Foods Limited

* Dairy Farmers of America

* Fonterra Cooperative Group

* Koninklijke Friesland Campina N.V

* The Kraft Heinz Company

最近の業界動向

* 2025年4月: Sartori Companyは、ランチボックス、旅行、冷蔵庫が限られた職場向けに、持ち運び可能で個包装の熟成チェダー「Cheese Bites」を発売しました。

* 2024年9月: Kovalus傘下のRELCOは、インドの民間乳製品部門の主要プレーヤーであるMilky Mist Dairy Food Private Limitedと戦略的パートナーシップを締結しました。このパートナーシップには、インド最大のチェダーチーズ製造工場の設立が含まれます。

* 2024年5月: Atalantaは、英国諸島産の伝統的なチーズを特徴とする新しいチーズブランド「Cracking Good」を立ち上げました。最初の製品ラインには、グラスフェッドミルクから生産された熟成アイリッシュチェダー、エクストラ熟成スコティッシュチェダー、ヴィンテージイングリッシュチェダーが含まれます。

チェダーチーズの世界市場に関する本レポートは、市場の現状、成長要因、抑制要因、セグメント別の詳細な分析、および将来の展望を提供しています。

市場概要と成長予測:

チェダーチーズの世界市場は、2025年には168.2億米ドルと評価されており、2030年までに196.8億米ドルに達すると予測されています。特にアジア太平洋地域は、クイックサービスレストラン(QSR)の拡大と西洋風食生活の普及に牽引され、4.31%の年間平均成長率(CAGR)で最も急速な成長を遂げると見込まれています。

市場促進要因:

市場の成長を後押しする主な要因としては、消費者の間で手軽で調理済みのチェダーチーズ製品への嗜好が高まっていること、より健康的なチェダーチーズの選択肢に対する需要の増加、チーズベースのスナックや食事が人気を集めていること、乳製品加工および包装技術の進歩、プレミアム化への関心の高まり、そしてフレーバーやフォーマットにおける製品革新が挙げられます。

市場抑制要因:

一方で、市場の成長を妨げる要因も存在します。牛乳および乳製品原材料価格の変動、飽和脂肪含有量やカロリーに関する健康上の懸念の増大、サプライチェーンの課題と潜在的な混乱、そしてチーズ製品の腐敗しやすさがもたらす課題などが挙げられます。

セグメント別分析:

* 製品タイプ別: ナチュラルチェダーが市場収益の59.28%を占め、3.28%のCAGRで最も急速に成長している製品タイプです。加工チェダーも重要なセグメントとして分析されています。

* 形態別: シュレッド/スライス形態は、ミールキットの普及、フードサービスの均一性へのニーズ、家庭料理の利便性により、3.98%のCAGRで急速に拡大しています。その他、ブロック、クランブル、スプレッダブル形態も詳細に分析されています。

* 包装別: バルク、シングルサーブ、真空密封フォーマットに分類されます。

* 流通チャネル別: オン・トレードとオフ・トレード(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他のオフ・トレード流通チャネル)に分けられます。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(アラブ首長国連邦、南アフリカなど)といった主要地域および国々で市場が分析されています。

競争環境:

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Arla Foods Limited、Fonterra Co-operative Group、Dairy Farmers of America Inc.、The Kraft Heinz Company、Saputo Inc.、Koninklijke FrieslandCampina N.V.、Lactalis Groupなど、主要な20社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

その他の分析:

消費者行動分析、規制環境、技術的展望、ポーターのファイブフォース分析も実施されており、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で手軽なチェダーチーズ製品に対する消費者の嗜好の高まり

- 4.2.2 より健康的なチェダーチーズの選択肢への需要の高まり

- 4.2.3 チーズベースのスナックや食事の人気上昇

- 4.2.4 乳製品加工および包装技術の進歩

- 4.2.5 プレミアム化への関心の高まり

- 4.2.6 風味と形態における製品革新による市場拡大

-

4.3 市場の阻害要因

- 4.3.1 牛乳および乳製品原材料価格の変動

- 4.3.2 飽和脂肪含有量とカロリーに関連する健康上の懸念の高まり

- 4.3.3 サプライチェーンの課題と潜在的な混乱

- 4.3.4 チーズ製品の腐敗しやすさがもたらす課題

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 ナチュラル

- 5.1.2 プロセス

-

5.2 形態別

- 5.2.1 ブロック

- 5.2.2 シュレッド/スライス

- 5.2.3 クランブル

- 5.2.4 スプレッダブル

-

5.3 包装別

- 5.3.1 バルク

- 5.3.2 シングルサーブ

- 5.3.3 真空パック形式

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 専門店

- 5.4.2.4 オンライン小売店

- 5.4.2.5 その他のオフ・トレード流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アーラフーズ株式会社

- 6.4.2 フォンテラ協同組合グループ

- 6.4.3 アメリカ酪農家協会

- 6.4.4 クラフト・ハインツ・カンパニー

- 6.4.5 サプート株式会社

- 6.4.6 ロイヤル・フリーランドキャンピーナ N.V.

- 6.4.7 サベンシア SA

- 6.4.8 ラクタリス・グループ

- 6.4.9 グランビア plc

- 6.4.10 ランド・オー・レイクス株式会社

- 6.4.11 オルヌア協同組合株式会社

- 6.4.12 ティラムック郡クリーマリー協会

- 6.4.13 サルジェント・フーズ株式会社

- 6.4.14 ベル・グループ

- 6.4.15 アグロピュール酪農協同組合

- 6.4.16 カテドラルシティ(サプート・デイリーUK)

- 6.4.17 ルミアーノ・チーズ・カンパニー

- 6.4.18 ベガチーズ株式会社

- 6.4.19 ボンガーズ・クリーマリーズ

- 6.4.20 パラグ・ミルク・フーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チェダーチーズは、世界中で最も広く親しまれているチーズの一つであり、その多様な風味と用途から、食卓に欠かせない存在となっています。ここでは、チェダーチーズの定義から将来展望まで、包括的に解説いたします。

まず、チェダーチーズの定義についてです。チェダーチーズは、イギリス南西部のサマセット州にあるチェダー村が発祥とされるハードタイプのナチュラルチーズです。牛乳を原料とし、独特の「チェダリング」と呼ばれる工程を経て作られます。この工程により、チーズカード(凝乳)が積み重ねられ、反転されることで余分な水分が排出され、酸度が高まり、チェダーチーズ特有のきめ細かく、しかし崩れやすい組織と、熟成によって深まる風味が形成されます。色は、着色料のアナトー色素を使用しない場合は淡いクリーム色(ホワイトチェダー)ですが、一般的にはアナトー色素で着色されたオレンジ色のものが広く知られています。熟成期間によって風味や食感が大きく異なり、マイルドなものから非常にシャープなものまで幅広いバリエーションが存在します。

次に、チェダーチーズの種類についてご説明します。チェダーチーズは主に熟成期間によって分類されます。熟成期間が3〜6ヶ月程度のものは「ヤングチェダー」または「マイルドチェダー」と呼ばれ、クリーミーで穏やかな風味が特徴です。6〜9ヶ月熟成の「ミディアムチェダー」は、マイルドさとコクのバランスが取れており、多くの料理に合わせやすいタイプです。9〜12ヶ月熟成の「シャープチェダー」は、酸味と旨味が際立ち、しっかりとしたコクが感じられます。さらに12ヶ月以上熟成させたものは「エクストラーシャープチェダー」や「ヴィンテージチェダー」と呼ばれ、非常に濃厚で複雑な風味を持ち、アミノ酸の結晶がシャリシャリとした食感を生み出すこともあります。また、前述の通り、アナトー色素で着色されたオレンジ色のものと、着色されていないホワイトチェダーがあり、風味に大きな違いはありませんが、見た目の印象が異なります。産地によっても特徴があり、本場イギリスのチェダーは伝統的な製法を守り、深いコクと複雑な風味を持つものが多い一方、アメリカやカナダなどで生産されるチェダーは、よりマイルドでクリーミーなものが主流となる傾向があります。

チェダーチーズの用途は非常に多岐にわたります。そのままスライスしてサンドイッチやハンバーガーに挟んだり、クラッカーに乗せておつまみにしたりするほか、料理の材料としても幅広く活用されます。例えば、マカロニ&チーズの濃厚なソースのベースとして、グラタンやドリアの焼き色と風味付けに、ピザのトッピングとして、あるいはサラダやスープのアクセントとしても使われます。溶けやすく、加熱するととろける特性から、チーズトーストやホットサンドにも最適です。また、チーズケーキやスコーンなどの製菓材料としても利用されることがあります。さらに、プロセスチーズやスライスチーズの原料としても多く用いられており、加工食品の分野でも重要な役割を担っています。

関連技術としては、まずその製造工程が挙げられます。牛乳の殺菌後、乳酸菌とレンネット(凝乳酵素)を加えて凝固させ、カードを形成します。このカードを細かく切断し、加熱・攪拌することで水分を排出し、その後、チェダーチーズの最大の特徴である「チェダリング」工程に入ります。チェダリングでは、カードをブロック状に切り分け、積み重ねて反転させる作業を繰り返すことで、カード自身の重みでさらに水分を排出し、組織を緻密にし、酸度を均一に高めます。この工程が、チェダーチーズ独特の組織と風味の基礎を築きます。その後、カードを細かく砕いて塩を混ぜ込み、型に詰めて圧搾し、最後に熟成庫で一定の温度と湿度のもと、数ヶ月から数年にわたって熟成させます。品質管理においては、風味、テクスチャー、色、微生物学的安全性などが厳しくチェックされます。近年では、製造工程の自動化や効率化が進み、安定した品質の製品を大量生産する技術も発展しています。また、アナトー色素による着色技術も、消費者の視覚的な期待に応える重要な技術の一つです。

市場背景を見ると、チェダーチーズは世界で最も消費量の多いチーズの一つであり、その人気は非常に高いです。主要な生産国は、発祥の地であるイギリスをはじめ、アメリカ、カナダ、オーストラリア、ニュージーランド、アイルランドなど、酪農が盛んな国々です。日本市場においても、チェダーチーズは輸入ナチュラルチーズの主要品目であり、家庭用としてはもちろん、業務用としてもレストランや食品加工業界で広く利用されています。近年の消費トレンドとしては、健康志向の高まりから、添加物の少ないナチュラルチーズへの需要が増加しています。また、熟成期間の異なる多様なチェダーチーズが市場に流通し、消費者は自身の好みに合わせて選択できるようになっています。クラフトチーズや地域特産品への関心も高まっており、伝統的な製法で作られた高品質なチェダーチーズへの注目も集まっています。加工食品への利用も引き続き堅調であり、スライスチーズやチーズソース、冷凍食品など、様々な形態で消費者の食卓に届けられています。

将来展望としては、チェダーチーズの市場はさらなる進化を遂げると考えられます。一つは、持続可能性への対応です。環境負荷の低減、動物福祉への配慮、地域社会への貢献といった観点から、よりサステナブルな酪農やチーズ生産が求められるようになるでしょう。また、健康機能性の追求も重要なテーマです。プロバイオティクスを強化した製品、低塩分や低脂肪のチェダーチーズ、あるいは特定の栄養素を強化した製品の開発が進む可能性があります。フレーバーの多様化も期待され、ハーブやスパイスを練り込んだもの、スモーク風味を付加したものなど、付加価値の高い製品が登場するでしょう。さらに、植物性食品への関心が高まる中で、アーモンドミルクやカシューナッツなどを原料とした植物性チェダーチーズの開発と市場拡大も進むと予想されます。生産技術においては、AIやIoTを活用した生産管理、品質予測、トレーサビリティの向上などが進み、より効率的で安全な生産体制が確立されるでしょう。新しい食文化やライフスタイル、例えばヴィーガンやグルテンフリーといったニーズにも対応しながら、チェダーチーズは今後も世界中の人々に愛され続ける存在であり続けることでしょう。