チーズパウダー市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

チーズパウダー市場レポートは、製品タイプ(チェダー、パルメザン、モッツァレラ、ブルーチーズ、その他)、用途(食品加工、HoReCa/フードサービス)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チーズパウダー市場の概要(2025年~2030年)

1. 市場概要

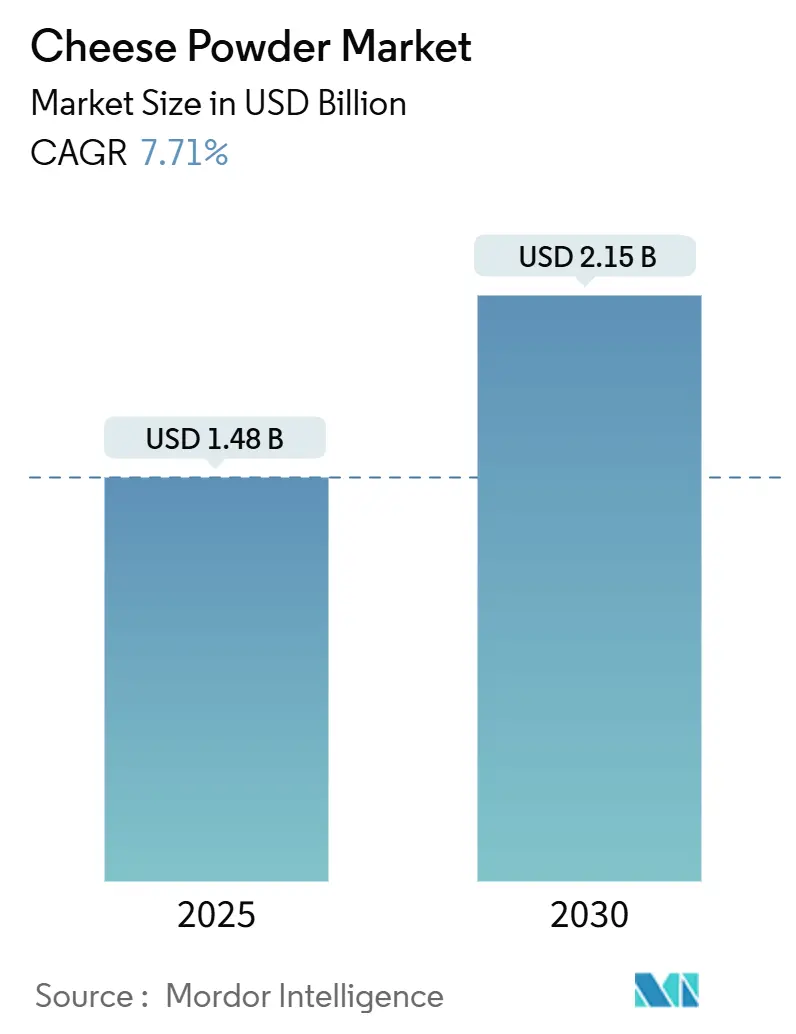

チーズパウダー市場は、2025年には14.8億米ドルと推定され、2030年には21.5億米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.71%を記録すると予測されています。この成長は、インスタント麺、包装スナック、レディミールなどのコンビニエンスフード製品の拡大、インド、中国、東南アジア諸国といった新興市場におけるクイックサービスレストラン(QSR)の増加によって牽引されています。

チーズパウダーは、コールドチェーン物流の必要性を排除することで運用コストを削減し、製品の賞味期限を延長します。また、健康志向の消費者層を中心に、スナック、レディミール、ベーカリーミックスにおけるタンパク質需要の高まりも市場拡大を後押ししています。さらに、製造業者はサプライチェーンにおける生乳価格の変動を緩和するためにスプレードライチーズを利用しており、改良されたマイクロカプセル化技術は風味プロファイルを向上させ、複数の食品カテゴリーでの応用を可能にしています。これらの要因が、調味料、ディップ、加工食品を含むチーズパウダー市場の成長軌道を支えています。

地域別では、アジア太平洋地域が、可処分所得の増加、都市化、多忙なライフスタイル、若年層における欧米の食習慣の採用拡大により、高い成長潜在力を示しています。

主要レポートのポイント:

* 製品タイプ別: チェダーが2024年にチーズパウダー市場シェアの37.56%を占め、モッツァレラは2030年までに最速の10.29%のCAGRを記録すると予測されています。

* 用途別: HoReCa/フードサービスが2024年にチーズパウダー市場収益の51.50%を占めましたが、食品加工は2030年までに7.92%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に売上高の36.54%を占めましたが、アジア太平洋地域は2025年から2030年の間に9.25%のCAGRで成長すると見込まれています。

2. 市場トレンドと洞察

2.1. 推進要因

* 発展途上国における欧米系フードチェーンの拡大:

チーズパウダー市場の拡大は、主に発展途上国における欧米系ファストフードチェーンの浸透に起因しています。チーズパウダーは、風味の一貫性と運用効率を維持するための主要な成分として機能します。例えば、マクドナルドは2024年に中国がアジア太平洋および中東地域で6,800以上の店舗を擁し、日本が約2,900店舗で2位、オーストラリアが約1,000店舗を運営していると報告しています(出典:McDonald’s Corporation)。これらのチェーンは標準化されたサプライチェーンを導入し、安定した需要パターンを生み出すことで、コールドストレージインフラが限られている地域での乳製品流通の課題に対処しています。この市場の発展により、地元の食品生産者はチーズ風味製品に対する消費者の需要増加に対応する製品を開発しています。サブウェイがパルメザンオレガノパンにチーズパウダーを導入したことは、国際的なチェーンが市場ダイナミクスと製品開発に与える影響を示しています。この傾向は、発展途上国におけるチーズパウダー市場をさらに活性化させています。

* コンビニエンスフード製品需要の増加:

消費者のライフスタイルの変化、特に迅速で効率的な食事準備に対する需要の増加は、世界の食品購入パターンを根本的に変えました。経済的課題や市場変動にもかかわらず、コンビニエンス製品の需要は堅調に伸び続けています。チーズパウダーは、消費者と製造業者の双方に多くの重要な利点をもたらします。賞味期限の延長は買い物頻度を大幅に減らし、即座の再構成は準備時間を劇的に短縮し、正確なポーション管理は食品廃棄物を効果的に最小限に抑えます。風味豊かなスナックにおける多様なチーズフレーバーに対する消費者の需要の高まりは、製造業者にフレーバーの提供を大幅に拡大し、より洗練された味覚プロファイルを開発するよう促しています。この市場の進化により、複雑で本格的なチーズフレーバーを提供する新しいプレミアムおよび職人技のチーズパウダー品種が導入されました。製造業者は、高度な加工技術を導入し、フレーバー開発能力を強化して、天然チーズの味を正確に再現しながら、粉末形態の実用的な利点を維持する革新的な製品を開発しています。このような革新は、実用的でおいしい食品オプションに対する消費者の需要と一致することで、チーズパウダー市場を大幅に拡大しています。

* 長期保存性と保管の容易さ:

チーズパウダーの長期保存性は、製造業者や小売業者、特に流通インフラが制約されている市場や在庫保管コストが高い市場において、実質的な経済的利点をもたらします。この耐久性は、世界の食品システムにおけるサプライチェーンの混乱が続く中でますます価値が高まっており、生チーズ製品では実現できない包括的な在庫管理戦略を可能にします。保管の利点は、遠隔地や新興経済国を含む、乳製品のコールドチェーンが未発達な地域への広範な市場拡大を促進します。食品加工会社は、サプライチェーンの脆弱性を軽減し、運用安定性を確保するための戦略的ツールとしてチーズパウダーを広く利用しており、多くの製造業者が、多様な食品用途で生チーズ成分から粉末チーズ成分に切り替えることで、在庫費用を大幅に削減したことを記録しています。チーズパウダーへの移行は、運用効率、コスト管理、市場アクセスにおいて測定可能な改善を示しており、現代の食品製造業務においてますます不可欠な要素となっています。これらの利点は、特に包装食品や加工食品において、世界のチーズパウダー市場を強化しています。

* チーズベースのスナック需要の増加:

スナックの普及は、大胆な風味を持つ便利で手軽なオプションに対する大きな需要を生み出しています。チーズパフ、チップス、クラッカーなどのチーズ風味のスナックは、あらゆる年齢層の消費者の間で大きな人気を集めています。2024年のIFIC Food & Health Surveyによると、アメリカ人のほぼ4人に3人が1日に少なくとも1回スナックを摂取しており、73%が毎日スナックを摂取し、14%が1日に3回以上スナックを摂取しています(出典:Food Insight)。この広範なスナックトレンドは、スナック製品の主要成分としてのチーズパウダーの需要を大幅に増加させました。このパウダーは一貫して濃厚なチーズ風味プロファイルを提供するため、チーズ風味スナックの配合に不可欠な成分となっています。栄養価の高い贅沢品に対する消費者の関心の高まりにより、世界のプロテインスナックの売上が増加し続ける中、チーズパウダーはより低い配合率で濃縮された風味を提供します。この特性は、製造業者が押出成形製品と焼き製品の両方で最適な食感を維持しながら、主要栄養素の要件を効果的に満たすのに役立ち、味と栄養に対する消費者の二重の要求に応えます。チーズパウダーの多用途性により、食品製造業者は、味を損なうことなく、より健康的な選択肢に対する消費者の進化する好みに合わせた革新的なスナック製品を開発できます。さらに、その長期保存性と取り扱いの容易さは、大規模なスナック生産業務にとって費用対効果の高い成分ソリューションとなっています。このスナック文化の台頭は、世界のチーズパウダー市場の需要を直接押し上げています。

2.2. 抑制要因

* 表示および規制遵守:

食品添加物表示および栄養表示における規制の複雑さは、特に専門の規制チームを持たない小規模製造業者にとって、多大なコンプライアンスコストと市場参入障壁をもたらします。FDAのチーズ製品基準に関する要件は、詳細な成分表示と加工方法の開示を義務付けており、製品配合に影響を与え、文書化の必要性を高めます。国際的な拡大は、地域によって異なる規制枠組みがあるため、製造業者が複数の製品配合と表示アプローチを開発する必要があるため、コンプライアンスをさらに複雑にします。食品添加物表示に関するコーデックス一般基準は、包括的な成分の透明性を要求していますが、製造業者はこれを商業的に機密性の高い情報と見なすことが多く、独自の配合における革新を制限する可能性があります。「クリーンラベル」規制の台頭は、製造業者に消費者が自然であると認識する成分を使用して製品を再配合することを要求しており、生産コストと技術的複雑さの増加につながっています。これらの規制のダイナミクスは、チーズパウダー市場にとって継続的な課題となっています。

* 飽和脂肪とコレステロールに関する健康上の懸念:

飽和脂肪摂取による心血管疾患リスクに関する消費者の懸念は、乳脂肪と健康転帰との間の複雑な関係が最近の研究で明らかになっているにもかかわらず、チーズベース製品の成長に影響を与えています。USDAの系統的レビューは、高脂肪乳製品が低脂肪乳製品と比較して心血管疾患リスクの増加と関連しているという限定的な証拠しか示していません。しかし、消費者の認識は、特にバランスの取れた食事における乳脂肪の役割に関して、現在の科学的理解とずれたままです。このずれは、チーズパウダー製造業者にとって、製品の利点を伝えながら、根強い健康上の懸念に対処する上で大きな課題を生み出しています。製造業者は、製品のポジショニング、マーケティングコミュニケーション、消費者教育の取り組みにおいて困難に直面しています。この影響は、通常プレミアム製品カテゴリーを牽引する健康志向の市場セグメントで特に大きく、健康ポジショニングが重要な高価値アプリケーションにおける市場拡大を制約する可能性があります。この課題は、スナック食品からレディミールまで、さまざまな製品アプリケーションに及び、小売部門とフードサービス部門の両方に影響を与えています。この消費者の認識のギャップは、チーズパウダー市場の障壁として機能し続けています。

* エネルギー集約型乾燥技術と脱炭素化コスト:

チーズパウダーの製造に用いられるエネルギー集約型の乾燥技術は、脱炭素化コストに直面しており、特に炭素価格設定が厳しいヨーロッパでは、製造コストの上昇や環境規制への対応が課題となっています。

3. セグメント分析

3.1. 製品タイプ別:チェダーの優位性とモッツァレラの勢い

チェダーパウダーは2024年に37.56%と最大の市場シェアを占めており、確立されたサプライチェーンとスプレードライプロセスにおける一貫した風味性能に支えられています。その優位性は、チーズパウダー市場におけるチェダーの重要な役割を強調しています。北米のスナック、調味料、ベーカリー製品の製造業者は、塩味と風味豊かなプロファイルを提供するためにチェダーを不可欠と見なしています。チェダーベースのパウダー配合の市場は、便利なミールキットの需要増加に牽引され、着実な成長潜在力を示しています。

モッツァレラパウダーは、現在市場シェアは小さいものの、世界のピザ消費の拡大に牽引され、10.29%のCAGRで成長すると予想されています。DEFRAによると、2022/2023年には英国の一人当たりのピザ消費量は週85グラムに達し、小売ピザ製品(冷凍および非冷凍)が68グラム、テイクアウトピザ製品が17グラムを占めています(出典:Department for Environment Food and Rural Affairs (DEFRA))。

チェダーの市場リーダーシップは、一貫した乳固形分供給と調達を容易にする標準化された熟成プロセスによって強化されています。モッツァレラの生産には時間のかかるカード供給が必要であり、加工業者は成長するピザ市場で統合施設を開発するよう促されています。チーズパウダー市場のモッツァレラセグメントは、2030年以降にチェダーとの差を縮めると予測されています。チェダーとモッツァレラのパウダーを組み合わせた製品を開発する製造業者は、特に焼き菓子用途において、伸びる特性と熟成した風味プロファイルを組み合わせようとしています。このような革新は、特にプレミアムカテゴリーにおいて、チーズパウダー市場に多様性を加えています。プレミアムスナック製造業者は、ブルーチーズやパルメザンチーズのバリアントにマイクロカプセル化技術を利用して、冷蔵を必要とせずに独特の香りを保持しています。チーズパウダーの種類ごとの市場ポジションは、風味の安定性、費用対効果、消費者の認知度によって決定されます。

3.2. 用途別:食品加工がHoReCaのリーダーシップに迫る

HoReCaチャネルは、クイックサービスレストランや機関給食業者からの大量購入に牽引され、2024年にチーズパウダー市場収益の51.50%を占めました。これらの企業は、チーズパウダーの保存安定性と、一貫したメニュー品質を維持する能力を高く評価しています。この成分は、厨房業務の合理化、廃棄物の削減、複数の場所での均一な味の維持に役立ちます。しかし、経済サイクル中の消費者来店数の変動により、このセグメントの成長は鈍化しています。

食品加工セグメントは7.92%のCAGRで成長すると予想されており、HoReCaの成長率を上回ると見込まれています。この拡大は、特にリモートワーカーの間で、冷凍食品、スープ、ソース、すぐに食べられるミールキットの需要増加によって牽引されています。この傾向は、中所得世帯における便利でタンパク質が豊富な包装食品に対する消費者の嗜好の高まりを反映しています。中小規模の加工業者は、地域特有の調味料やインスタント麺にチーズパウダーを組み込み、製品開発サイクルの短縮から恩恵を受けています。ベーカリー部門は、この成分の耐熱性を利用して、製品の食感を維持しながらビスケットにチェダーやパルメザンの風味を加えています。レディミール製造業者は、モッツァレラパウダーとエアドライバジルを組み合わせて、本格的なピザ風味のプレミアム製品を製造しています。植物性食品製造業者は、チーズパウダーと植物性成分を組み合わせて、フレキシタリアンの消費者にアピールしています。この変化は、チーズパウダー市場の状況を大きく変えるでしょう。これらの傾向と新興市場におけるQSRの拡大の潜在的な減速を考慮すると、食品加工セグメントは2030年以降にHoReCaの市場シェアを追い越す可能性があります。

4. 地域分析

* 北米:

北米は2024年に世界の収益の36.54%を占めました。これは、確立されたチーズ消費パターン、広範なクイックサービスレストランネットワーク、および配送時間を短縮する効率的なサプライチェーンに支えられています。米国が主要市場であり続け、メキシコはスナック輸出業者にサービスを提供する近代的な乾燥施設を通じて成長に貢献しています。カナダは、一人当たりの消費量が安定しているにもかかわらず、付加価値のある乳製品成分を通じて地域での地位を強化しています。この成熟度は、チーズパウダー市場における北米の確立された地位を浮き彫りにしています。しかし、健康志向の製品再配合、エネルギーコストの上昇、小売チャネルの市場飽和が、予測期間中の成長潜在力を制限しています。

* ヨーロッパ:

ヨーロッパは、確立された製造業者に利益をもたらす厳格な品質規制によって強化され、一貫した量を維持しています。ドイツとフランスが従来の消費をリードする一方、イタリアのモッツァレラパウダー輸出は、世界のピザ消費の増加により成長しています。ブレグジット後の貿易障壁により、英国の一部の需要がEUの製造業者にシフトし、大陸市場シェアがわずかに増加しました。低炭素乾燥システムを促進する環境規制は、将来のプラント投資に影響を与える可能性があり、再生可能エネルギー源にアクセスできる企業に利益をももたらす可能性があります。

* アジア太平洋:

アジア太平洋地域は、2030年までに9.25%のCAGRで予測される、市場で最も高い成長潜在力を示しています。都市化の進展、中間層の拡大、小売ネットワークの改善が、中国とインド、続いてインドネシアとベトナムでの需要を牽引しています。ソーシャルメディアや食品配達アプリケーションが欧米料理を導入するにつれて、チーズ風味スナックの消費者の受け入れが増加しています。国内の牛乳生産を増やすための政府のイニシアチブは、輸入依存度を減らし、スプレードライ事業における合弁事業を奨励しています。日本の先進市場はプレミアムパルメザンパウダーを好み、オーストラリアは季節的な牛乳の余剰をチェダーパウダーの輸出に利用しています。これらの要因により、この地域は2030年までのチーズパウダー市場の主要な成長ドライバーとして確立されています。

5. 競争環境

チーズパウダー市場は中程度の断片化を示しています。Fonterra、Kerry Group plc、Lactosan A/Sなどのグローバル乳業企業は、牛乳の収集から最終的な粉末生産までを管理する垂直統合戦略を維持し、コスト変動を管理し、トレーサビリティを維持しています。資本集約的なスプレードライ設備は参入障壁となりますが、中規模の地域企業は、原産地ベースのフレーバーや宗教的認証を含む専門的な製品を通じて市場での地位を確立しています。業界の技術競争は、香りの保持とナトリウム削減のためのマイクロカプセル化、および排出量と運用コストを削減するエネルギー効率の高い乾燥システムに焦点を当てています。

最近の戦略的動向は、業界の競争と能力強化を浮き彫りにしています。2024年12月、Fonterraは倉庫施設に1億5,000万米ドルを投資し、成分事業を支援するために26,000トンのチーズ貯蔵能力を追加しました。Leprino Foodsは2024年にFooditiveと提携し、精密発酵カゼインを開発し、酪農排出量の削減とタンパク質調達オプションの拡大を目指しています。EUの炭素価格規制はエネルギー効率における競争を激化させ、企業にヒートポンプ乾燥機や太陽光発電統合蒸発器への投資を促しています。

小規模生産者は、うま味を強化する酵素修飾粉末や低脂肪代替品を含む専門的なイノベーションに焦点を当てています。米国では、地域の協同組合がrbSTフリーの特殊粉末を共同で販売するためにIntegrated Dairy Ingredientsを設立しました。このような戦略は、チーズパウダー市場における競争を再構築しています。市場での成功は、技術的専門知識、サプライチェーンの安全性、および規制遵守にかかっており、企業は新興のスナックおよびレディミールアプリケーションにおける機会をターゲットにしています。

主要企業:

* Lactosan A/S

* Land O’Lakes Inc.

* Fonterra Co-operative Group (NZMP)

* Kerry Group plc

* FrieslandCampina Ingredients

最近の業界動向:

* 2024年4月: ButterBudsは、クリーンラベル基準を満たしながら本格的なチーズ風味を提供する「Cheese Buds Simple Cheddar Cheese Concentrate powder」を導入しました。この製品は、GMOフリー、コーシャ、ハラール、グルテンフリー、ベジタリアン認証を取得し、さまざまな食事要件に対応しています。

* 2024年4月: コペンハーゲン大学の食品科学者たちは、Lactosan A/Sと共同で、植物性料理におけるうま味とコク味(口当たり)を向上させるチーズパウダーの能力を調査しました。この研究は、植物性食品の消費を促進するために、選択された熟成デンマークチーズとチーズパウダーのうま味とコク味の特性を検証しました。

* 2023年11月: DairiConcepts Corporationは、人工香料や着色料を使用しない天然成分から作られたクリーンラベルチーズパウダーを導入しました。この革新は、透明な成分を持つ天然食品に対する消費者の需要の高まりに対応し、チーズパウダー市場にさらなる勢いを与えています。

本レポートは、世界のチーズパウダー市場に関する包括的な分析を提供しています。チーズパウダーは、脱水処理により微粉末状に加工されたチーズであり、スナック、ソース、調味料、焼き菓子など、多岐にわたる食品の風味付けや原材料として広く活用されています。本調査の範囲は、チーズパウダーの種類とその食品加工産業およびフードサービス(HoReCa)分野における応用を網羅しており、市場は製品タイプ、用途、地域別にセグメント化され、各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

市場は堅調な成長を示しており、2025年には14.8億米ドルと評価され、2030年までには21.5億米ドルに達すると予測されており、年平均成長率(CAGR)は7.71%です。製品タイプ別に見ると、チェダーパウダーが2024年の市場シェアの37.56%を占め、北米および欧州における確立された需要に支えられ、引き続き優位な地位を維持しています。一方、モッツァレラパウダーは、世界のピザ消費量の増加とイタリア料理の普及に牽引され、2030年までのCAGRが10.29%と、他の品種よりも速い成長が期待されています。地域別では、アジア太平洋地域が都市化の進展、可処分所得の増加、クイックサービスレストラン(QSR)の急速な拡大を背景に、9.25%のCAGRで最も強力な成長が見込まれています。

市場の成長を促進する主な要因としては、発展途上国における欧米系フードチェーンの拡大、コンビニエンスフード製品への需要増加、通常のチーズと比較した長期保存性と保管の容易さ、スプレードライおよびマイクロカプセル化における技術進歩、チーズベースのスナックへの需要増加、そして食品用途における汎用性が挙げられます。

一方で、市場の成長を抑制する要因には、表示および規制遵守の課題、飽和脂肪やコレステロールに関連する健康上の懸念、脱炭素化コストに直面するエネルギー集約型乾燥技術、原材料および価格の変動性があります。

本レポートでは、市場のセグメンテーションとして、製品タイプをチェダー、パルメザン、モッツァレラ、ブルーチーズ、その他のタイプに分類しています。用途は食品加工(ベーカリー・菓子、乳製品、スープ・ソース・調味料、調理済み食品、その他の用途)とHoReCa/フードサービスに分けられます。地域は北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域およびその下位国で詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Kerry Group plc、Fonterra Co-operative Groupをはじめとする主要企業のプロファイルが掲載されています。また、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 発展途上国における欧米系フードチェーンの拡大

- 4.2.2 コンビニエンスフード製品の需要増加

- 4.2.3 通常のチーズと比較して長い賞味期限と保存の容易さ

- 4.2.4 スプレードライおよびマイクロカプセル化における技術的進歩

- 4.2.5 チーズベースのスナックに対する需要の増加

- 4.2.6 食品用途における汎用性

-

4.3 市場抑制要因

- 4.3.1 表示および規制遵守

- 4.3.2 飽和脂肪酸とコレステロールに関連する健康上の懸念

- 4.3.3 脱炭素化コストに直面するエネルギー集約型乾燥技術

- 4.3.4 原材料と価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チェダー

- 5.1.2 パルメザン

- 5.1.3 モッツァレラ

- 5.1.4 ブルーチーズ

- 5.1.5 その他のタイプ

-

5.2 用途別

- 5.2.1 食品加工

- 5.2.1.1 ベーカリーおよび菓子

- 5.2.1.2 乳製品

- 5.2.1.3 スープ、ソース、調味料

- 5.2.1.4 調理済み食品

- 5.2.1.5 その他の用途

- 5.2.2 ホレカ/フードサービス

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 スペイン

- 5.3.2.4 フランス

- 5.3.2.5 イタリア

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 トルコ

- 5.3.5.5 モロッコ

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Kerry Group plc

- 6.4.2 Fonterra Co-operative Group

- 6.4.3 Land O Lakes Inc.

- 6.4.4 Lactosan A/S

- 6.4.5 FrieslandCampina Ingredients

- 6.4.6 Glanbia plc

- 6.4.7 Dairy Farmers of America

- 6.4.8 Agropur Ingredients

- 6.4.9 Ornua Ingredients

- 6.4.10 Commercial Creamery Company

- 6.4.11 Bluegrass Ingredients Inc.

- 6.4.12 Aarkay Food Products Ltd.

- 6.4.13 Hoosier Hill Farm

- 6.4.14 Archer Daniels Midland Company

- 6.4.15 Grozette B.V.

- 6.4.16 Grande Custom Ingredients Group

- 6.4.17 All American Foods

- 6.4.18 Batory Foods

- 6.4.19 Lactalis Ingredients

- 6.4.20 Food Source International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チーズパウダーは、チーズを乾燥させ、粉末状に加工した食品素材でございます。その定義は、ナチュラルチーズやプロセスチーズを原料とし、水分を除去して粉末化したもので、チーズ本来の風味や栄養成分を凝縮しつつ、保存性や利便性を大幅に向上させた製品とされています。主に食品加工の分野で、チーズの風味付けやコク出し、あるいは栄養強化の目的で幅広く利用されております。液状のチーズでは実現が難しい均一な混合や、長期保存、軽量化が可能となるため、現代の食品産業において不可欠な存在となっております。

チーズパウダーには、その原料となるチーズの種類や製造方法によって多岐にわたる種類がございます。原料チーズの種類としては、チェダーチーズ、パルメザンチーズ、ゴーダチーズ、モッツァレラチーズなどが挙げられ、それぞれが持つ独特の風味や香りがパウダーにも引き継がれます。例えば、パルメザンチーズパウダーは強い旨味と香りが特徴で、パスタやサラダのトッピングに好まれます。製造方法による分類では、ナチュラルチーズをそのまま乾燥・粉砕したものと、プロセスチーズを乾燥・粉砕したもの、さらには乳製品や香料などを組み合わせてチーズ風味を再現した調味料タイプがございます。ナチュラルチーズ由来のものは風味が豊かで高価な傾向にあり、プロセスチーズ由来のものは安定性に優れ汎用性が高いのが特徴です。また、脂肪含有量によって全脂肪タイプや低脂肪タイプがあり、粒度も粗挽きから微粉末まで用途に応じて使い分けられます。これらの多様な種類が、様々な食品のニーズに応えることを可能にしています。

チーズパウダーの用途は非常に広範にわたります。最も代表的なのはスナック菓子への利用で、ポテトチップス、ポップコーン、クラッカーなどのシーズニングとして、濃厚なチーズ風味を付与するために欠かせません。その他、インスタント食品、レトルト食品、冷凍食品といった加工食品の分野でも多用されており、カップ麺のスープ、シチューの素、パスタソース、グラタン、ピザなどにコクと風味を加えています。製パン・製菓業界では、チーズパン、クッキー、クラッカーなどの生地に練り込んだり、表面にまぶしたりして使用されます。また、ドレッシングやシーズニングスパイス、ディップソースなどの調味料としても活用され、家庭料理から外食産業まで、幅広いシーンで手軽にチーズの風味を楽しむことができます。近年では、チーズの栄養価に着目し、プロテインバーや栄養補助食品に配合されるケースも増えており、その利用範囲は拡大の一途を辿っております。

チーズパウダーの製造には、高度な食品加工技術が用いられております。主要な製造プロセスは、まず原料となるチーズの選定から始まり、そのチーズを溶融・乳化させる工程を経て、乾燥させます。乾燥技術としては、液体状のチーズを微細な霧状にして熱風で乾燥させる「スプレードライ(噴霧乾燥)」が最も一般的で、効率的に微粉末を得ることができます。この方法では、チーズの風味を損なわずに水分を効率よく除去することが可能です。また、凍結させたチーズから水分を昇華させる「フリーズドライ(凍結乾燥)」も用いられますが、こちらは風味や栄養素の劣化が少ない反面、コストが高い傾向にあります。乾燥後、得られた固形物を粉砕し、用途に応じた粒度に整える「粉砕・整粒」が行われます。この際、固結防止剤(二酸化ケイ素など)や乳化剤、塩、香料、着色料などが混合されることもございます。最終的には、湿気や酸素から製品を保護するための適切な包装が施されます。これらの技術により、チーズパウダーは安定した品質と長期保存性を実現しております。

チーズパウダーの市場背景は、近年の食生活の変化と加工食品市場の拡大に強く関連しております。世界的にチーズの消費量が増加し、多様な食文化が融合する中で、チーズ風味への需要が高まっております。特に、簡便性や時短を求める消費者のニーズに応える形で、インスタント食品やレトルト食品、冷凍食品といった加工食品市場が成長しており、これらの製品に不可欠な素材としてチーズパウダーの需要も拡大しております。また、ナチュラルチーズに比べて保存性や輸送性に優れ、コスト効率が良い点も、食品メーカーにとって大きな魅力となっております。健康志向の高まりも市場を後押ししており、チーズが持つタンパク質やカルシウムといった栄養価を手軽に摂取できる形態として注目されております。市場の主要プレイヤーは、大手乳業メーカーや食品原料メーカーであり、彼らは常に新しい風味や機能性を持つ製品の開発に注力しております。近年では、ナチュラル志向や無添加・低添加物への関心の高まりから、より高品質で自然な風味を持つチーズパウダーや、特定の原産地チーズを使用したプレミアムな製品も登場しております。

将来展望として、チーズパウダー市場は今後も持続的な成長が期待されております。加工食品市場のさらなる拡大、健康志向の高まり、そして多様な食文化の浸透は、チーズパウダーの需要を一層押し上げる要因となるでしょう。技術革新の面では、より高度な乾燥技術の開発により、チーズ本来の風味や栄養価を損なわずにパウダー化する技術が進化し、製品の品質が向上すると考えられます。また、溶解性や分散性、固結防止といった機能性の向上も進み、より使いやすい製品が開発されるでしょう。製品開発においては、消費者のパーソナライズされたニーズに応えるため、特定の風味プロファイルを持つ製品や、高タンパク質、低塩分といった機能性を持つチーズパウダーが増加すると予想されます。さらに、ヴィーガンやアレルギー対応といった観点から、植物性チーズパウダーや培養チーズ由来の代替チーズパウダーの開発も加速し、市場の多様化が進むと考えられます。新興国市場における加工食品需要の増加も、グローバルな市場拡大に寄与するでしょう。一方で、原料価格の変動や、消費者の健康・安全意識の高まりへの対応、サステナビリティへの貢献といった課題にも、業界全体で取り組んでいく必要がございます。