化学注入スキッド市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

化学注入スキッド市場レポートは、エンドユーザー産業(石油化学、化学、エネルギー・電力など)、ポンプタイプ(ピストン/プランジャーポンプ、ダイヤフラムポンプなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

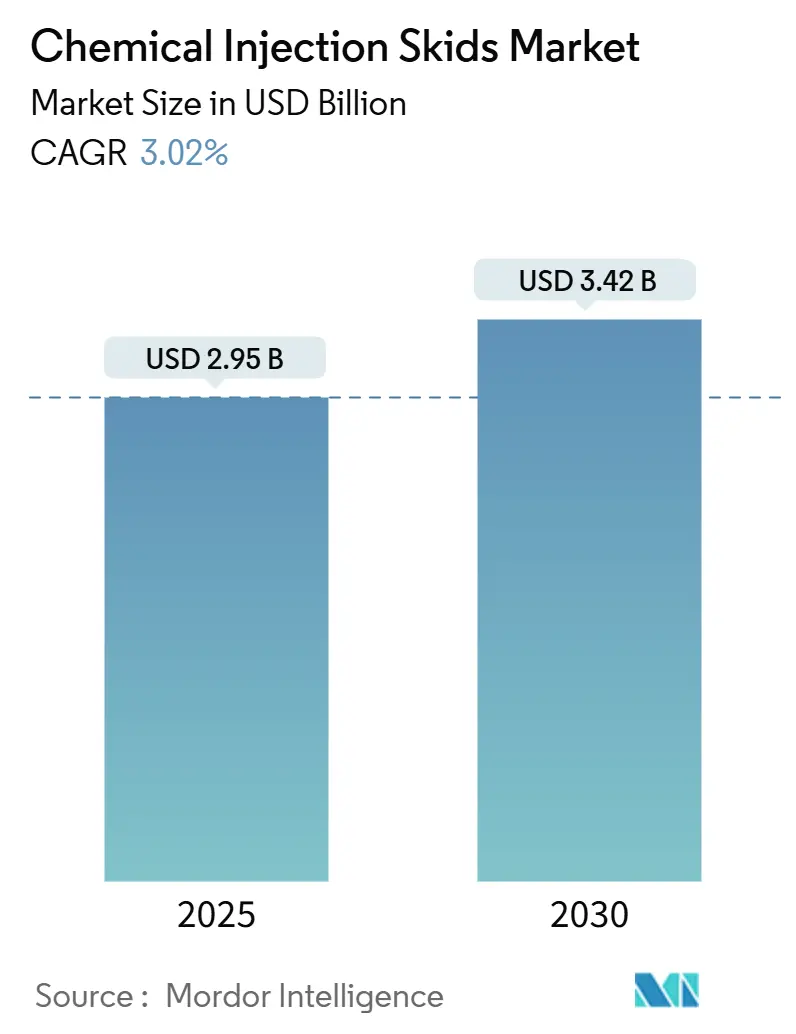

化学注入スキッド市場は、2025年には29.5億米ドルと評価され、2030年までに34.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.02%で推移すると見込まれています。この着実な成長は、下流の石油化学複合施設の拡大、より厳格な排出規制、および石油・ガス事業における信頼性の高いフローアシュアランスの必要性によって支えられています。

市場概要

精密な注入スキッドは、スケール、腐食、微生物汚染による予期せぬシャットダウンに対する保険として事業者から認識されています。水処理プラントが栄養素除去規制に対応するために自動化を導入し、違反に対する罰金が課されることで、投資の勢いが強化されています。ヨーロッパでは、EUの「Fit-for-55」目標達成のために高仕様の機器が購入され続けており、アジア太平洋地域では、新しいエチレン、アンモニア、PTA生産能力の増強に伴い、大規模な多供給パッケージの注文が加速しています。ポンプ専門業者やシステムインテグレーターの間で中程度の統合が見られ、これは市場が成熟期に入り、サービス信頼性、材料工学、デジタル監視がサプライヤーの差別化要因となっていることを示しています。

主要なレポートのポイント

* エンドユーザー別: 石油化学セグメントが2024年に35.16%の収益シェアで市場を牽引しました。一方、水・廃水セグメントは2030年まで3.78%のCAGRで成長すると予測されています。

* ポンプタイプ別: ダイヤフラムポンプが2024年に化学注入スキッド市場シェアの46.98%を占めました。蠕動ポンプは2030年まで3.65%と最も高いCAGRを示すと予測されています。

* 地域別: ヨーロッパが2024年に28.65%の収益を占めました。一方、アジア太平洋地域は2030年まで3.36%のCAGRで拡大すると予測されています。

世界の化学注入スキッド市場のトレンドと洞察

推進要因(Drivers)

1. 下流石油化学容量の急速な増加:

中国の200億米ドル規模の山東複合施設のようなメガプロジェクトでは、腐食防止、酸化防止剤注入、触媒急冷のために数百もの専用注入ポイントが必要です。システムサプライヤーは、中東のEPC(設計・調達・建設)バックログに対応するため、サウジアラビアの工場で年間スキッド生産量を500%増加させるなど、製造ラインを拡大しています。新しいクラッカーは、掘削や生産作業よりも厳密な流量制御許容差を要求するため、化学注入スキッドはオプションのアクセサリーから重要な機器へと変化しています。エチレンプラントの増設は、ポリマー、芳香族、ユーティリティの各セクションが個別の注入ループを必要とするため、乗数効果を生み出します。この下流部門の拡大は、石油価格の変動から化学注入スキッド市場を保護する、持続的でプロジェクトに連動した需要を生み出しています。

2. 水処理用途からの需要加速:

自治体は現在、単一のプロセスラインで複数のポリマー、凝集剤、臭気制御ブレンドを展開しており、この複雑さにより、オペレーターは高粘度ポリマーポンプと重量式フィーダーを統合した全自動多化学スキッドへと移行しています。正確な注入は、化学物質の過剰使用による罰金を削減し、汚泥処理コストを低減し、北米のプラントでは平均2年で投資回収が可能です。産業ユーザーも同様の傾向を示しており、特殊化学品メーカーは下水への排出前に厳格な塩化物、リン酸塩、COD(化学的酸素要求量)の制限に直面しています。機器ベンダーはM&Aを通じてポートフォリオを拡大しており、Ingersoll RandによるSSI Aerationの買収は、その計量ポンプラインを補完する散気技術の専門知識を追加し、完全な水処理パッケージを提供しています。このような変化は、従来の石油・ガスからの注文が減少しても、化学注入スキッド市場を活発に保っています。

3. より厳格な環境排出基準:

EUの「毒性物質フリー環境」ロードマップは、施設に対し、バイオベースの腐食防止剤やスケール防止剤への移行を義務付けています。これらの多くは、異なる密度やせん断感受性プロファイルを持っています。そのため、スキッドには、流体の変動にもかかわらず精度を保証するために、二重材料の接液部とインライン密度補償計が組み込まれています。統合されたデータロガーは排出監査に直接フィードバックし、注入パッケージを数百万ユーロの罰金を軽減するコンプライアンスプラットフォームへと変えています。カナダ、日本、韓国でも同様の規制が進んでおり、高度なシステムに対する長期的な需要が持続することを示唆しています。

4. 腐食およびスケール抑制用途での使用増加:

オフショアFPSO(浮体式生産貯蔵積出設備)は、高レベルのCO₂とH₂Sを含む生産水をポンプで送り出し、堆積物下腐食を加速させます。LEWAの専門システムは、最小限のデッキスペースで900 barを超える圧力で抑制剤を供給します。新しい固体抑制剤化学物質は貯留層温度で活性化し、日々の消費量を削減する可能性がありますが、それでも配置とブースティングのためにバッチ注入スキッドに依存しています。リン酸塩ベースのスケール抑制剤は200℃のサービスに耐えることができ、熱衝撃に強いセラミックプランジャーを備えたプランジャーポンプのニッチ市場を切り開いています。高度な化学と極限的な使用要件の相互作用が継続的なエンジニアリングアップグレードを推進し、交換需要を高めています。

制約要因(Restraints)

1. 高い初期投資コスト:

強化油回収(EOR)テストにおける統合化学注入ステーションの設備投資は1500万米ドルを超えることがあり、これは価格低迷期に独立系企業が手動ドラム供給技術に移行する障壁となります。洗練されたスキッドは、防爆モーター、シーレス計量ポンプ、PLC、冗長な計装をバンドルしているため、この参入障壁は依然として存在します。試運転とトレーニングにかかる追加費用は請求額を倍増させる可能性があり、中堅オペレーターの投資回収を遅らせています。ベンダーはレンタルフリートや性能ベースのリースプランで対応していますが、資金が限られたセグメントでは採用が依然として慎重です。

2. スキッド製造およびメンテナンスにおける熟練労働者不足:

ドイツの化学産業の労働力は2025年に479,500人に達し、過去25年間で最高を記録しましたが、部品製造業者は依然として認定溶接工や制御技術者の不足を指摘しています。熟練技術者の引退が、見習いが能力を習得するよりも速く進むため、複雑な高圧ユニットの納期は40週間にまで延びています。オフショア顧客は、資格のあるポンプ専門家が高額な賃金を要求し、長期のローテーションを受け入れないため、サービスボトルネックに直面しています。この労働力不足は、簡素化されたモジュール設計を促進する一方で、超高仕様パッケージの成長を抑制し、化学注入スキッド市場の軌道を妨げています。

セグメント分析

1. エンドユーザー産業別: 石油化学が水処理の加速にもかかわらずリード

石油化学セクターは、クラッキング、水素化、重合ライン全体に分散された注入ポイントに支えられ、2024年に化学注入スキッド市場シェアの35.16%を占めました。大規模な複合施設では予期せぬダウンタイムがほとんど許容されないため、オペレーターはフローを中断せずにポンプを交換できるホットスタンバイポンプを備えたデュプレックススキッドラックを好みます。このセグメントは、新しいエチレンユニットごとに条件に応じた酸抑制剤、消泡剤、中和剤、殺生物剤ループが必要となるため、化学注入スキッド市場規模を支えています。

水・廃水施設は、2030年まで3.78%と最も速いCAGRを記録しています。公共事業は栄養素除去規制への準拠を求めているため、床面積を節約するためにポリマー、ミョウバン、PAC(ポリ塩化アルミニウム)の注入を単一のフレームに統合した多供給システムが導入されています。自治体が労働集約的なジャーテストから、ポリマーの過剰使用を15%削減する自動フィードバックループへと移行するにつれて、採用が増加しています。水処理向けの化学注入スキッド市場規模は、三次処理および汚泥脱水ラインの増設を反映して上昇すると予測されています。

2. ポンプタイプ別: ダイヤフラムの優位性に蠕動ポンプの革新が挑戦

ダイヤフラム設計は、漏れのない油圧とH₂Sスカベンジャー、次亜塩素酸ナトリウム、苛性ソーダブレンドと互換性のあるPTFEダイヤフラムにより、2024年に46.98%の収益を占めました。統合された圧力リリーフバルブと二重封じ込めハウジングは作業者の安全性を強化し、規制産業が既存のフリートを維持する動機となっています。しかし、蠕動ポンプ技術は、メンテナンスチームが修理時間を60%短縮する工具不要のホース交換を評価するため、年間3.65%成長しています。

ピストン/プランジャーポンプは、特に深海アンビリカルのスケール除去溶剤向けに、1,000 barを超える圧力で不可欠な存在です。プログレッシブキャビティポンプやギアポンプなどの他のニッチな計量器は、低せん断ポリマー添加や高粘度アスファルトカットバックに使用されます。所有コストの計算は、初期設備投資から全寿命性能へと議論がシフトしており、この要因が新しいプロジェクト仕様を堅牢でありながらサービスしやすいオプションへと傾けています。

地域分析

* ヨーロッパは、ドイツの1600億ユーロ規模の化学生産と、高精度注入装置を奨励するコンプライアンス環境に支えられ、2024年に28.65%の収益を占めました。ドイツの中小企業は、バッチ特殊生産向けにコンパクトなスキッドを購入する一方、BASF規模の複合施設は、自動切り替え機能を備えた完全に密閉されたISOコンテナソリューションを調達しています。エネルギー価格が2010年から2020年の平均と比較して4倍になったため、プラントはポンプ電力を20%削減する可変速ドライブにアップグレードし、既存設備での改修活動を刺激しています。

* アジア太平洋は、2030年まで3.36%と最も速いCAGRを記録しています。中国の精製から化学への統合の波とインドの医薬品製造は、原料の純度と反応器の保護を保証する同期された添加剤の流れを必要とします。ベトナムの7億米ドル規模のSCG Chemicalsエタン増強プロジェクトでは、可変エタン組成に対応するために重量式ブレンドを備えたトリプルポンプスキッドが指定されています。地域のEPC企業は、熟練溶接工が不足している現場での作業を最小限に抑えるため、完全に配線されテスト済みのモジュール式パッケージを採用しています。

* 北米は、シェールガス由来の石油化学投資と、7年ごとの更新サイクルでスキッドを交換する成熟したオフショア油田により、安定したシェアを確保しています。予測保全に重点が置かれ、デジタルツインや振動解析が追加され、オペレーターは故障前にホースやダイヤフラムの交換を計画できるようになっています。メキシコのマキラドーラ拡大は、塗料、接着剤、電子機器仕上げラインに供給する小容量スキッドを採用し、顧客基盤を広げています。

* 南米、中東・アフリカはボリュームでは劣りますが、ブラジルのComperjプロジェクトやサウジアラビアのVision 2030の下流多角化が、高度な化学注入機能を統合した連続プロセスユニットを展開するにつれて、牽引力を増しています。

競争環境

市場は中程度に統合されています。IDEX、Ingersoll Rand、TechnipFMCは、ポンプ製造、制御、フィールドサービスネットワークを統合し、精製所、LNGプラント、FPSO向けのターンキーソリューションを提供しています。LEWA、Milton Roy、SEKOなどの中堅企業は、超高圧および特殊材料の用途に特化しており、ブラウンフィールド改修でEPC請負業者と協力しています。

技術的進歩は、ダイヤフラム設計、スマートポンプ診断、遠隔バルブシーケンスに焦点を当てています。LEWAのフロー分配モジュールはオフショア作業における圧力脈動を低減し、Watson-Marlowの蠕動ポンプシリーズはIP66エンクロージャと正確なホース疲労監視機能を備えています。戦略的イニシアチブは水処理ソリューションに重点を置いており、Ingersoll RandとIDEXは買収と製品統合を通じて能力を強化しています。

主要企業

* Lewa GmbH

* IDEX Corporation

* Ingersoll Rand

* SPX FLOW, Inc.

* Petronash

最近の業界動向

* 2025年5月: INTECHは、著名な化学品メーカー向けにカスタム化学注入スキッドを提供することで、テキサス州での事業を拡大する計画を発表しました。過酸化水素、臭化アンモニウム、水酸化カリウム向けに調整されたこれらのスキッドは、特定の顧客ニーズを満たし、シームレスな統合を保証します。

* 2023年6月: Euro Mechanicalは、進化する顧客ニーズに対応するため、新しい化学注入スキッドパッケージを発表しました。そのモジュール設計は、固定およびモバイルの両方のアプリケーションをサポートします。高度な3Dモデリング、脈動、応力解析を使用することで、パッケージは性能、信頼性、安全性を確保します。

ケミカルインジェクションスキッド市場に関するレポートの概要

本レポートは、ケミカルインジェクションスキッド市場の包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、セグメンテーション、成長予測、競合状況、そして将来の機会について詳細に解説しています。

1. 市場の定義と範囲

ケミカルインジェクションスキッドは、腐食抑制剤、脱乳化剤、スケール抑制剤などの特殊化学品を工業プロセスに正確に注入するために設計された、プレハブ式の統合パッケージです。これには、ポンプ、タンク、バルブ、計装、制御ロジックが単一の構造フレームに搭載されています。本調査の範囲には、スタンドアロンの注入ポンプ、後付けの化学品貯蔵タンク、モバイルトートベースの注入カートは含まれていません。

2. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査では、北米、ヨーロッパ、中東、アジアのスキッドメーカー、化学サービスエンジニア、EPC請負業者、調達担当者へのインタビューを通じて、価格基準、交換サイクル、新たな設計傾向などのデータギャップを検証しました。

* 二次調査では、米国エネルギー情報局、ユーロスタット、国際エネルギー機関、OPEC、世界銀行などの公開情報源に加え、D&B Hoovers、Dow Jones Factiva、Questelなどの有料データセットを活用し、需要プールを評価し、市場シェアや採用曲線を詳細化しました。

* 市場規模の算出と予測は、エンドマーケットの容量、精製処理量、石油化学クラッカーの追加、自治体の淡水化量、設置されたガス圧縮馬力からスキッド需要を導き出し、平均販売価格と出荷量によるボトムアップチェックで総計を検証しています。2025年から2030年までの見通しは、ブレント原油予測、廃水設備投資、スキッドの平均耐用年数を組み合わせた多変量回帰分析によって推進され、規制強化のリスクはシナリオ分析で評価されています。

* データ検証と更新サイクルとして、モデル出力は独立した指標と比較され、異常スクリーニングと2段階のピアレビューを経てリリースされます。Mordor Intelligenceは毎年数値を更新し、重要なイベントが発生した際にはモデルを再開することで、常に最新の市場見解を提供しています。

* Mordor Intelligenceのベースラインは、水処理スキッドの計上、アフターマーケットポンプアセンブリの扱い、適用される通貨年、一次検証の範囲など、他社の推定値との差異を明確にし、透明性と信頼性の高い情報を提供しています。

3. エグゼクティブサマリー

市場の主要な動向、成長予測、および主要なセグメントのパフォーマンスに関する簡潔な概要が提供されます。

4. 市場の状況

4.1 市場概要

市場の全体像が示されます。

4.2 市場の成長ドライバー

市場の成長を促進する主な要因は以下の通りです。

* 下流の石油化学容量増強の急速な成長

* 水処理用途からの需要加速

* より厳格な環境排出基準

* 腐食・スケール抑制用途での使用増加

* マルチフィードスキッド設計を必要とするグリーンケミカルの使用増加

4.3 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高い初期投資コスト

* スキッド製造およびメンテナンスにおける熟練労働者不足

* 原材料価格の変動

4.4 バリューチェーン分析

市場のバリューチェーンが分析されます。

4.5 ポーターのファイブフォース分析

サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争上の対抗関係の観点から市場の競争環境が評価されます。

5. 市場規模と成長予測(金額ベース)

市場は以下のセグメントに分類され、それぞれの成長が予測されます。

* エンドユーザー産業別: 石油化学、化学、エネルギー・電力、石油・ガス、水処理

* ポンプタイプ別: ピストン/プランジャーポンプ、ダイヤフラムポンプ、ペリスタルティックポンプ、その他の計量ポンプ

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)

主要な質問への回答:

* ケミカルインジェクションスキッド市場は、2025年に29.4億米ドルと評価されており、2030年までに34.2億米ドルに達すると予測されています。

* 石油化学セグメントが市場シェアの35.16%を占め、収益に最も貢献しています。これは、精密な注入に対する高い依存度を反映しています。

* ペリスタルティックポンプは、工具不要のメンテナンスと汚染のない操作性により、年平均成長率3.65%で他のポンプタイプを上回る成長を見せています。

* アジア太平洋地域は、中国や東南アジアにおける大規模な石油化学プラント拡張に牽引され、年平均成長率3.36%で最も強い成長潜在力を示しています。

* 水処理プラントは、より厳格な栄養塩除去規制と罰則に対応するため、コンプライアンスを確保し運用コストを削減する自動化された多種化学物質注入システムへの投資を増やしています。

6. 競合状況

市場集中度、戦略的動向、市場シェア/ランキング分析が提供されます。主要企業としては、AES Arabia Ltd.、IDEX Corporation、Lewa GmbH、Petronash、SEKO S.p.A.、SLB、SPX FLOW, Inc.、TechnipFMC plc、Watson-Marlow Fluid Technology Solutionsなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

7. 市場機会と将来展望

市場には、ホワイトスペースと未充足ニーズの評価、および技術的に高度な化学物質注入システムの開発といった機会が存在します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 下流の石油化学設備増強の急速な成長

- 4.2.2 水処理用途からの需要の加速

- 4.2.3 より厳格な環境排出基準

- 4.2.4 腐食およびスケール抑制用途での使用増加

- 4.2.5 マルチフィードスキッド設計を必要とするグリーンケミカルの使用増加

-

4.3 市場の阻害要因

- 4.3.1 高い初期投資費用

- 4.3.2 スキッド製造およびメンテナンスにおける熟練労働者不足

- 4.3.3 原材料価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー産業別

- 5.1.1 石油化学

- 5.1.2 化学薬品

- 5.1.3 エネルギーおよび電力

- 5.1.4 石油およびガス

- 5.1.5 水処理

-

5.2 ポンプタイプ別

- 5.2.1 ピストン/プランジャーポンプ

- 5.2.2 ダイヤフラムポンプ

- 5.2.3 ペリスタルティックポンプ

- 5.2.4 その他の定量ポンプ

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 AES Arabia Ltd.

- 6.4.2 Amarinth Limited

- 6.4.3 Carotek, Inc

- 6.4.4 Casainox FS Pty Ltd

- 6.4.5 Euro Mechanical

- 6.4.6 IDEX Corporation

- 6.4.7 Ingersoll Rand

- 6.4.8 INTECH

- 6.4.9 Integrated Flow Solutions, Inc.

- 6.4.10 ITC SL

- 6.4.11 Lewa GmbH

- 6.4.12 Petrak Industries, Inc.

- 6.4.13 Petronash

- 6.4.14 Proserv UK Ltd

- 6.4.15 SEKO S.p.A.

- 6.4.16 SLB

- 6.4.17 SPX FLOW, Inc.

- 6.4.18 TechnipFMC plc

- 6.4.19 Watson-Marlow Fluid Technology Solutions

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

化学注入スキッドは、特定の化学薬品を、正確な流量と圧力でプロセスラインや貯蔵タンクに注入するために設計された、統合されたシステムでございます。一般的に、ポンプ、貯蔵タンク、配管、バルブ、計装機器、そして制御システムといった主要なコンポーネントが、一つのコンパクトなフレーム(スキッド)上に組み込まれています。このシステムは、腐食防止、スケール防止、微生物抑制、pH調整、反応促進、製品品質向上など、多岐にわたる目的で利用されます。その最大の特長は、安全性、効率性、そして信頼性を確保しながら、精密な薬品注入を可能にすることにあります。特に、危険な化学薬品や高価な薬品を扱う場合において、その重要性は非常に高いと言えます。

化学注入スキッドは、その用途や構成要素によって様々な種類に分類されます。まず、注入される化学薬品の種類に基づき、腐食抑制剤注入スキッド、スケール抑制剤注入スキッド、殺菌剤注入スキッド、pH調整剤注入スキッドなどが挙げられます。これらは、それぞれの薬品が持つ特定の機能を発揮させるために最適化されています。次に、使用されるポンプの種類によっても分類され、高圧・低流量に適したプランジャーポンプ、腐食性流体に適したダイヤフラムポンプ、高粘度流体に対応するギアポンプやスクリューポンプなど、プロセスの要求に応じて選択されます。多くの場合、精密な流量制御が可能な定量ポンプが採用されます。また、設置場所によって陸上用と洋上用に分けられ、洋上用は耐塩害性や省スペース設計が特に重視されます。制御方式においても、手動から全自動まで、システムの複雑性や運用要件に応じて多様な選択肢が存在いたします。

化学注入スキッドの用途は非常に広範であり、多くの産業分野で不可欠な役割を担っています。石油・ガス産業では、油井やガス井における腐食抑制剤、スケール抑制剤、ワックス抑制剤の注入、パイプラインでの流動性向上剤や脱水剤の注入、さらには精製プラントでの各種添加剤や触媒の注入に用いられます。化学産業においては、反応プロセスにおける触媒や反応促進剤、pH調整剤の精密な注入を通じて、製品の品質向上や安定化に貢献しています。水処理・廃水処理分野では、凝集剤、殺菌剤、pH調整剤、消泡剤の注入により、水質の改善や環境規制への対応を支援します。その他、発電産業でのボイラー水処理、鉱業での浮遊選鉱プロセス、食品・飲料産業での殺菌・洗浄、製薬産業での精密な試薬注入など、その適用範囲は多岐にわたります。

化学注入スキッドの性能と信頼性を支えるためには、多岐にわたる関連技術が不可欠でございます。中核となるのは、高精度な定量ポンプ技術であり、注入薬品の特性やプロセス条件に応じた耐腐食性や高圧対応能力が求められます。また、流量計、圧力計、液面計、pH計といった高度な計装技術は、注入プロセスの監視と制御に不可欠です。制御システムとしては、PLC(Programmable Logic Controller)やDCS(Distributed Control System)との連携が一般的であり、SCADAシステムを通じて遠隔監視や自動制御が実現されます。注入薬品の腐食性に対応するため、ステンレス鋼、特殊合金、FRP、ライニング材といった適切な材料選定も重要な技術要素です。さらに、インターロックシステム、緊急停止装置、漏洩検知システム、防爆設計といった安全技術は、特に危険な薬品を扱う環境において、オペレーションの安全性を確保するために極めて重要でございます。近年では、IoTやAIを活用した遠隔監視・診断技術も導入され、予知保全や最適化に貢献しています。

化学注入スキッドの市場は、複数の要因によって持続的な成長を遂げております。主要な成長ドライバーとしては、世界的な石油・ガス探査および生産活動の活発化、特に非在来型資源開発の進展が挙げられます。また、環境規制の強化に伴う水処理・廃水処理需要の増加、既存インフラの老朽化対策としての腐食防止やメンテナンス需要も市場拡大を後押ししています。さらに、各産業におけるプロセス効率化や製品品質向上への要求も、精密な薬品注入システムの導入を促進する要因となっています。新興国における急速な産業化も、新たな市場機会を創出しています。一方で、初期投資コストの高さ、薬品の安全性確保、システムの複雑化に伴うメンテナンスの課題なども存在しますが、モジュール化や標準化によるコスト削減、スマート化・自動化による運用効率の向上といったトレンドが、これらの課題克服に寄与しています。

化学注入スキッドの将来は、技術革新と産業ニーズの変化によって大きく進化していくと予測されます。最も顕著なトレンドは、スマート化と自動化のさらなる加速でございます。IoTセンサーからのリアルタイムデータ収集、AIによる分析を通じて、注入量の最適化や予知保全が高度化し、ダウンタイムの削減と運用コストの低減が実現されるでしょう。遠隔操作や自律運転の実現も視野に入っています。また、環境対応と持続可能性への意識の高まりから、より環境負荷の低い薬品の使用を可能にする技術開発や、薬品使用量の最適化による環境負荷低減が推進されます。CO2回収・貯留(CCS)プロセスなど、新たな環境技術への応用も期待されます。モジュール化と標準化はさらに進化し、設計・製造の効率化と導入期間の短縮が進むことで、多様な用途に対応できる柔軟なプラットフォームが提供されるでしょう。新素材の開発により、超高圧、超高温、超腐食性といった極限環境下での運用も可能となり、デジタルツインの活用によるシミュレーションやトラブルシューティングも一般的になると考えられます。これらの技術革新と市場の拡大により、化学注入スキッドは今後も産業界において不可欠な存在であり続けると確信しております。