化学機械研磨市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

CMP市場レポートは、製品タイプ(CMP装置、CMP消耗品)、用途(集積回路、化合物半導体、MEMSおよびNEMS、先端パッケージング、その他の用途)、エンドユーザー(ファウンドリ、IDM、OSAT、研究機関/大学)、および地域(北米、欧州、アジア太平洋、その他の地域)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学機械研磨(CMP)市場の概要:成長トレンドと予測(2025年~2030年)

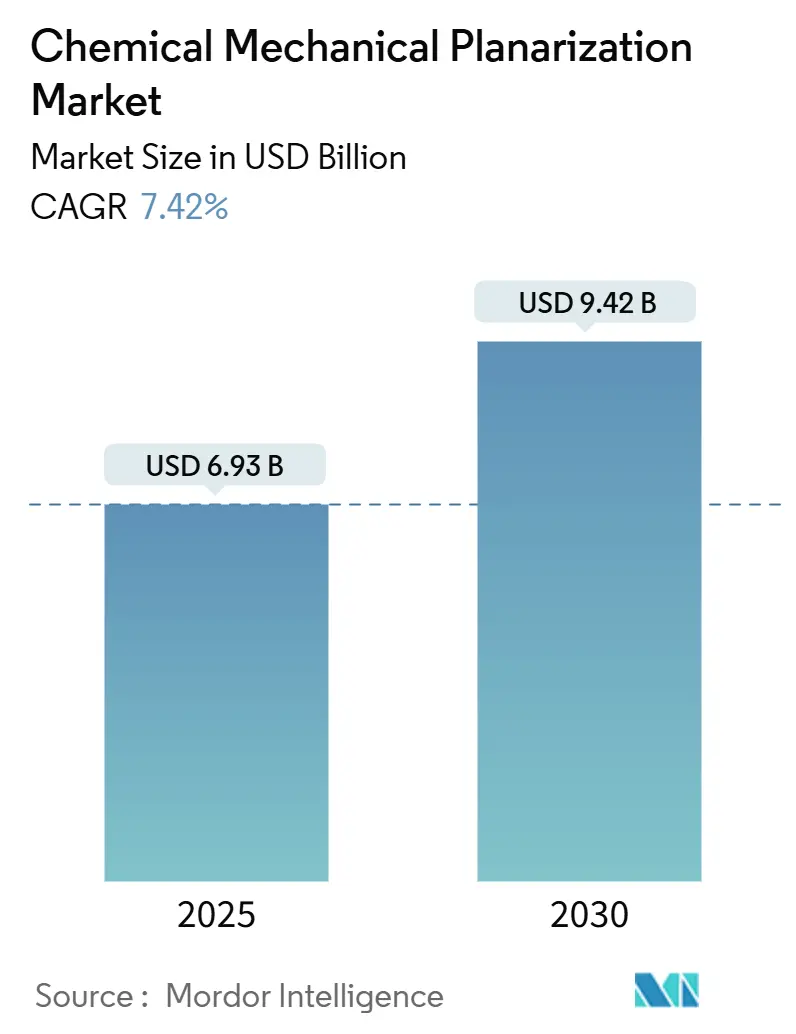

本レポートは、化学機械研磨(CMP)市場の規模とシェアに関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測を提示しています。CMPは、半導体製造プロセスにおいて、ウェーハ表面を平坦化するために不可欠な技術です。

市場の主要指標

* 調査期間: 2019年~2030年

* 2025年の市場規模: 69.3億米ドル

* 2030年の市場規模: 94.2億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)7.42%

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

化学機械研磨(CMP)市場は、2025年には69.3億米ドルと評価され、2030年までに94.2億米ドルに達すると予測されており、予測期間中に7.42%のCAGRで成長する見込みです。この成長は、FinFETからゲートオールアラウンド(GAA)トランジスタへの移行、3D統合技術の進展、パワーデバイスにおける炭化ケイ素(SiC)および窒化ガリウム(GaN)の利用拡大によって推進されています。また、ファウンドリによる大規模な生産能力増強、米国および欧州連合における政府のインセンティブによる国内CMPサプライチェーンの強化も市場を後押ししています。一方で、ツールの供給逼迫が生産立ち上げを制約し、持続可能性への取り組みが低研磨および研磨剤フリーのスラリー需要を加速させています。地政学的な輸出規制は、機器の流れを再形成し、欧米と中国のベンダー間で並行したイノベーションを促しています。

主要レポートのポイント

* 製品タイプ別: 2024年には装置がCMP市場シェアの63.17%を占め、2030年までに7.72%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には集積回路がCMP市場規模の65.1%を占め、先進パッケージングは2030年までに8.17%のCAGRで最高の成長を記録すると見込まれています。

* エンドユーザー別: 2024年にはファウンドリが41.58%の収益シェアで市場をリードし、OSATプロバイダーは2030年までに8.24%のCAGRで最高の成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の64.7%を占め、予測期間中に8.66%のCAGRを記録すると予測されています。

グローバル化学機械研磨市場のトレンドとインサイト

促進要因(Drivers Impact Analysis)

1. GAAおよび3D-IC採用の加速:

* CAGRへの影響: +1.8%

* 地理的関連性: 台湾、韓国

* 影響のタイムライン: 中期(2~4年)

* 詳細: ゲートオールアラウンド(GAA)トランジスタは、新しい金属ゲートスタックを導入することでCMP化学物質に変化をもたらし、高い選択的除去率とより厳格な欠陥閾値が求められます。主要なファウンドリは3nm以下のGAAノードの量産を予定しており、これにより高度な終点制御を備えた300mmシングルウェーハポリッシャーの設備更新サイクルが推進されています。スルーシリコンビア(TSV)などの補完的な3D統合技術は、複数のウェーハ表面にわたる超平坦な銅層を必要とします。そのため、CMPプラットフォームは、より小さな許容誤差で歩留まりを維持するために、クローズドループのパッドコンディショニングとリアルタイムのスラリー監視を統合しています。

2. SiC/GaNパワーデバイスの急速な成長:

* CAGRへの影響: +1.2%

* 地理的関連性: 世界中の自動車ハブ

* 影響のタイムライン: 長期(4年以上)

* 詳細: 炭化ケイ素(SiC)および窒化ガリウム(GaN)ウェーハは、高い硬度と化学的不活性性を示すため、研磨時間と消耗品コストが増大します。現在、アルカリ性化学物質と設計された研磨剤を使用する専用スラリーは、表面粗さを0.05nm以下に抑えながら、1µm/h近い除去率を達成しています。自動車の電動化がこれらの材料の需要を加速させており、ツールメーカーは研磨剤摩耗に強く、SiCと従来のシリコンライン間の相互汚染を防ぐパッド設計をリリースしています。

3. AIデータセンターの設備投資:

* CAGRへの影響: +1.5%

* 地理的関連性: 北米、アジア太平洋

* 影響のタイムライン: 中期(2~4年)

* 詳細: ハイパースケールオペレーターは、2.5Dおよび3Dパッケージに依存するマルチチップレットアクセラレータを構築しています。微細ピッチのマイクロバンプと銅再配線層は、ボンディング前に欠陥のない平坦化を必要とします。そのため、北米および台湾のファブは、AIワークロードに関連する後工程の成長に対応するため、CMP後の洗浄モジュールと高スループットの誘電体ポリッシャーを拡張しています。

4. 米国およびEUのファブインセンティブ:

* CAGRへの影響: +0.8%

* 地理的関連性: 米国、欧州連合

* 影響のタイムライン: 長期(4年以上)

* 詳細: 米国のCHIPS and Science ActおよびEUのChips Actは、国内ファブに数十億ドルを投入し、地域のコンテンツ規制を満たすCMPツールと消耗品の両方に対する地域的な需要を創出しています。アリゾナ州とニューヨーク州の新しい施設には、サプライチェーンを短縮し、物流リスクを低減することを目的としたスラリー混合およびパッド仕上げラインが含まれています。

5. 低研磨スラリーへの持続可能性推進:

* CAGRへの影響: +0.6%

* 地理的関連性: グローバル

* 影響のタイムライン: 長期(4年以上)

* 詳細: 環境目標は、低研磨および研磨剤フリーのスラリーに対する需要を加速させています。これは、CMPプロセスにおける廃棄物と環境負荷を低減するためです。これにより、CMP装置メーカーは、これらの新しいスラリーに対応できるよう、装置の設計と材料を調整する必要があります。この持続可能性への推進は、水の使用量削減や有害物質の排出抑制といった環境目標の達成に貢献し、CMPサプライチェーン全体にわたるイノベーションを促進しています。

本レポートは、世界の化学機械研磨(CMP)市場に焦点を当てたものです。CMPソリューションの売上高に基づいて市場を定義し、様々なCMP装置および消耗品、ならびに多様な用途分野および地理的地域における関連トレンドと動向を分析しています。

調査範囲は、製品タイプ別(CMP装置、CMP消耗品)、用途別(集積回路、化合物半導体、MEMSおよびNEMS、先進パッケージングなど)、エンドユーザー別(ファウンドリ、IDM、OSAT、研究開発機関など)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に市場を細分化し、各セグメントの市場予測と規模を金額(米ドル)で提供しています。CMP装置には、シングルウェーハCMPシステム、ポストCMP洗浄装置、バッチCMPシステムなどが含まれ、CMP消耗品には、シリカベース、酸化アルミニウムベース、酸化セリウムベース、複合/エンジニアード研磨剤スラリー、パッド、その他の消耗品(フィルター、ポストCMP洗浄化学品など)が含まれます。

市場は2030年までに99.1億米ドルの規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は7.42%と見込まれています。

市場の主要な推進要因としては、GAA(Gate-All-Around)および3D-IC(3次元集積回路)技術の採用加速、SiC/GaNパワーデバイスの急速な成長、AIデータセンターの設備投資による先進インターコネクト層への需要増加が挙げられます。また、米国およびEUにおけるファブ(半導体製造工場)へのインセンティブがCMPサプライチェーンの現地化を促進していることや、低研磨剤スラリーへの持続可能性への取り組みも市場を後押ししています。さらに、微細化が進むノードにおけるCMPステップの複雑化も需要を牽引しています。

一方で、市場の成長を阻害する要因も存在します。スラリーの原材料コスト(希土類など)の高騰、300mmツールに対するOEMの供給能力の逼迫、異種材料CMPにおける相互汚染のリスク、そして中国と米国間のハイエンドパッドおよびコンディショナーに対する輸出規制が挙げられます。

市場の状況分析では、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)、投資分析といった多角的な視点から市場が評価されています。

製品タイプ別では、CMP装置セグメントが最も速い成長を示し、GAAおよび3D-ICノード向けシングルウェーハポリッシャーの採用が進むことで、7.72%のCAGRで拡大すると予測されています。エンドユーザー別では、OSAT(Outsourced Semiconductor Assembly and Test)プロバイダーが、複数のCMPステップを使用するファンアウトおよびシステムインパッケージラインの追加により、8.24%のCAGRで市場シェアを拡大しています。スラリー市場においては、原材料コストの圧力に対し、ベンダーは研磨剤の負荷を低減したり、化学品をリサイクルしたり、代替配合を開発したりすることで、希土類や過酸化水素の価格変動に対応しています。地域別では、アジア太平洋地域が2024年の収益の64.7%を占め、継続的なファブ拡張により8.66%という最速のCAGRを記録すると予測されており、CMP需要を牽引する主要地域となっています。

競争環境については、市場集中度分析、戦略的動向、ベンダーポジショニング分析が行われています。主要な市場プレイヤーには、Applied Materials Inc.、Entegris Inc.、EBARA Corporation、Lapmaster Wolters GmbH、DuPont de Nemours, Inc.、Fujimi Incorporated、Resonac Holdings Corporationなどが含まれており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略的情報、製品およびサービス、最近の動向がプロファイルされています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 GAAおよび3D-ICの採用加速

- 4.2.2 SiC/GaNパワーデバイスの急速な成長

- 4.2.3 ノード固有のCMPステップ数の減少

- 4.2.4 AIデータセンターの設備投資による需要牽引(高度な相互接続層)

- 4.2.5 米国およびEUのファブインセンティブによるCMP供給の現地化

- 4.2.6 低研磨性スラリーへの持続可能性の推進

-

4.3 市場の阻害要因

- 4.3.1 スラリー投入コストの高騰(希土類)

- 4.3.2 300mmツールにおけるOEMの供給能力の逼迫

- 4.3.3 異種材料CMPにおける相互汚染のリスク

- 4.3.4 中国・米国によるハイエンドパッドおよびコンディショナーの輸出規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 CMP装置

- 5.1.1.1 シングルウェハーCMPシステム

- 5.1.1.2 CMP後洗浄装置

- 5.1.1.3 バッチCMPシステム

- 5.1.1.4 その他

- 5.1.2 CMP消耗品

- 5.1.2.1 CMPスラリー

- 5.1.2.1.1 シリカ系スラリー

- 5.1.2.1.2 酸化アルミニウム系スラリー

- 5.1.2.1.3 酸化セリウム系スラリー

- 5.1.2.1.4 複合/設計研磨スラリー

- 5.1.2.1.5 その他(ジルコニア、ダイヤモンドなど)

- 5.1.2.2 パッド

- 5.1.2.3 その他の消耗品(フィルター、CMP後洗浄化学品など)

-

5.2 用途別

- 5.2.1 集積回路

- 5.2.2 化合物半導体

- 5.2.3 MEMSおよびNEMS

- 5.2.4 先端パッケージング

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 ファウンドリ

- 5.3.2 垂直統合型デバイスメーカー(IDM)

- 5.3.3 半導体後工程受託サービス(OSAT)

- 5.3.4 研究開発機関/大学

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 英国

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東

- 5.4.5.1 イスラエル

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動きと発展

- 6.3 ベンダーポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 アプライド マテリアルズ社

- 6.4.2 エンテグリス社

- 6.4.3 株式会社荏原製作所

- 6.4.4 ラップマスター・ウォルターズ社

- 6.4.5 デュポン・ド・ヌムール社

- 6.4.6 株式会社フジミインコーポレーテッド

- 6.4.7 レバサム社

- 6.4.8 レゾナック・ホールディングス株式会社

- 6.4.9 岡本株式会社

- 6.4.10 富士フイルム株式会社

- 6.4.11 株式会社東京精密

- 6.4.12 ラムリサーチ社

- 6.4.13 KLAコーポレーション

- 6.4.14 株式会社日立ハイテク

- 6.4.15 キャボット・マイクロエレクトロニクス社

- 6.4.16 3M社

- 6.4.17 サンゴバン・サーフェス・コンディショニング

- 6.4.18 BASF社

- 6.4.19 ナガセケムテックス株式会社

- 6.4.20 エースナノケム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学機械研磨(Chemical Mechanical Polishing/Planarization、略称CMP)は、半導体製造プロセスにおいて不可欠な超精密加工技術でございます。この技術は、機械的な研磨作用と化学的なエッチング作用を組み合わせることで、ウェーハ表面を原子レベルで極めて平坦かつ均一に仕上げることを可能にします。従来の機械研磨では困難であったミクロンからナノメートルオーダーの段差や凹凸を解消し、多層配線構造の実現に大きく貢献しています。半導体デバイスの高性能化、高集積化が進むにつれて、CMPの重要性はますます高まっております。

CMPの基本的な原理は、回転するウェーハを研磨パッドに押し付け、その間に供給される研磨剤(スラリー)によって表面を研磨するというものです。スラリーには、微細な研磨粒子(シリカ、アルミナ、セリアなど)と、ウェーハ表面の材料と反応する化学成分(酸化剤、錯化剤、pH調整剤など)が含まれています。研磨粒子がウェーハ表面を機械的に削り取る一方で、化学成分が表面を軟化させたり、反応生成物を形成して除去しやすくしたりすることで、効率的かつダメージの少ない研磨を実現します。研磨レート、選択性、表面品質は、スラリーの組成、パッドの特性、研磨圧力、回転速度などの装置条件によって精密に制御されます。

CMPの主な用途は、半導体デバイスの製造プロセスに集中しています。最も代表的なものとしては、多層配線構造を形成する際の層間絶縁膜の平坦化が挙げられます。配線層が増えるにつれて生じる表面の段差をCMPで解消することで、次層のフォトリソグラフィ工程の精度を確保し、微細な配線形成を可能にします。また、銅(Cu)やタングステン(W)などの金属配線を形成するダマシンプロセスにおいても、余剰な金属膜を除去し、配線パターンを形成するためにCMPが用いられます。その他、素子分離を行うためのシャロートレンチアイソレーション(STI)形成、ゲート電極の形成、さらにはNAND型フラッシュメモリやDRAM、ロジックICなど、あらゆる種類の半導体デバイスの製造に不可欠な技術となっています。近年では、シリコンカーバイド(SiC)や窒化ガリウム(GaN)といった次世代パワー半導体基板の超平坦化にも応用が広がっています。

CMPを支える関連技術は多岐にわたります。まず、CMP装置自体は、ウェーハを保持する研磨ヘッド、研磨パッドが貼られたプラテン、スラリー供給システム、そして研磨後の洗浄システムなどから構成され、高精度な位置決めと圧力制御が求められます。次に、CMPスラリーは、研磨粒子、酸化剤、錯化剤、pH調整剤といった化学添加剤の組み合わせによって、研磨対象材料に対する選択性や研磨レート、表面粗さなどの性能が大きく左右されるため、その開発は極めて重要です。研磨パッドは、主にポリウレタン製が用いられ、その硬度、多孔性、溝パターンなどが研磨性能や寿命に影響を与えます。さらに、研磨後のウェーハ表面に残るパーティクルや金属汚染、スラリー残渣を除去するためのポストCMP洗浄技術も不可欠であり、ブラシスクラブ、メガソニック洗浄、薬液洗浄などが組み合わせて用いられます。プロセス中の膜厚や研磨レートをリアルタイムで監視し、研磨終点を検知するインプロセスモニタリング技術も、歩留まり向上に貢献しています。

CMP市場は、半導体産業の成長と密接に連動しており、微細化、多層化、そして3D積層化の進展がCMPの需要を強力に牽引しています。AI、IoT、5G通信、データセンター、電気自動車(EV)といった先端技術の普及が半導体需要を押し上げ、それに伴いCMP装置、スラリー、パッドといった関連市場も拡大を続けています。CMP装置の主要メーカーとしては、アプライドマテリアルズ(Applied Materials)、荏原製作所(Ebara)、東京エレクトロン(TEL)などが挙げられます。また、スラリー市場では、キャボットマイクロエレクトロニクス(Cabot Microelectronics、現CMCマテリアルズ)、フジミインコーポレーテッド(Fujimi Incorporated)、デュポン(DuPont、旧ダウ・ケミカル)、バーサムマテリアルズ(Versum Materials、現メルクKGaA)などが主要なプレイヤーです。これらの企業は、新しい材料への対応、低ダメージ化、高選択性化、コスト削減といった技術革新を常に追求し、激しい競争を繰り広げています。

将来の展望として、CMP技術はさらなる進化が求められています。半導体の微細化は原子レベルに近づいており、サブナノメートルオーダーの平坦化と均一性が要求されます。これに対応するため、コバルト(Co)やルテニウム(Ru)といった新しい金属配線材料、高誘電率(High-k)膜や低誘電率(Low-k)膜など、多様な新材料に対する高精度なCMP技術の開発が不可欠です。また、3D NAND型フラッシュメモリや3D ICといった3次元積層技術の進化に伴い、多層構造におけるCMPの役割はますます重要になります。研磨によるスクラッチやディッシング、エロージョンといった欠陥を抑制し、異なる材料間の研磨レート選択性を高める「低ダメージ・高選択性化」も重要な課題です。環境負荷低減の観点からは、スラリーの使用量削減、リサイクル技術の確立、環境に配慮した材料の開発が進められています。さらに、AIやIoT技術を活用したプロセスデータのリアルタイム解析、最適化、予知保全、自動化の推進により、CMPプロセスの効率化と安定化が図られるでしょう。SiCやGaNなどのパワー半導体、量子デバイス、MEMS(微小電気機械システム)など、半導体以外の分野への応用拡大も期待されており、CMPは今後も先端技術を支える基盤としてその重要性を増していくと考えられます。