化学機械研磨 (CMP) パッド市場:規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

化学機械研磨(CMP)パッド市場レポートは、ウェーハサイズ(300mm、200mmなど)、パッド材料(熱硬化性ポリウレタン、熱可塑性ポリウレタンなど)、パッドタイプ(ハードパッド、ソフトパッド、固定砥粒パッド)、デバイス用途(ロジック、メモリなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

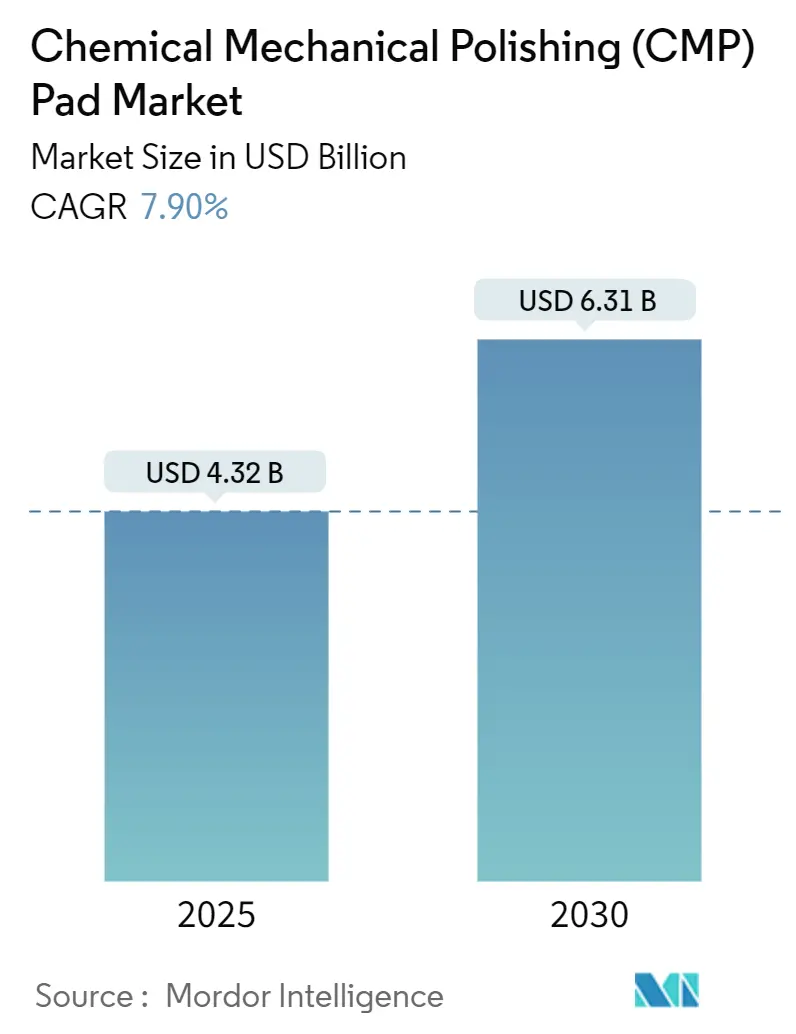

化学機械研磨(CMP)パッド市場は、2025年には43.2億米ドル、2030年には63.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.9%で成長すると見込まれています。ロジックデバイスの急速な微細化、高帯域幅メモリの普及、極端紫外線(EUV)層あたりのCMPステップ数の着実な増加が、パッド消費量の持続的な増加を後押ししています。特に東アジアにおける300mmファブへの投資は、より大きなウェーハ投入量をもたらし、パッド表面積の需要を直接的に増加させています。パーフルオロアルキル・ポリフルオロアルキル物質(PFAS)を制限する環境規制は、材料開発の優先順位を再構築しており、石油系ポリウレタンの供給逼迫は、生産者に複合代替品の評価を促しています。競争力は3nm以下のノードにおける性能差別化に根ざしていますが、成熟プロセスではコスト感度が依然として高く、サプライヤーはポートフォリオを慎重にセグメント化する必要があります。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイント

* ウェーハサイズ別: 300mm基板が2024年のCMPパッド市場シェアの62.6%を占め、2030年までのCAGRは8.9%と予測されています。

* パッド材料別: 熱硬化性ポリウレタンが2024年のCMPパッド市場規模の55.1%を占めましたが、多孔質ポリマー複合材は2030年まで8.6%のCAGRで拡大すると予測されています。

* パッドタイプ別: ハードパッドが2024年の収益シェアの69.9%を占めて優位に立っています。ソフトパッドは2030年まで9.5%のCAGRで最も速く成長すると見込まれています。

* デバイスアプリケーション別: ロジックデバイスが2024年のCMPパッド市場規模の35.8%を占めました。メモリパッドは2030年まで9.0%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年の収益の40.1%を占め、2030年まで9.81%のCAGRで成長すると予測されており、全地域の中で最も速い成長率です。

世界のCMPパッド市場のトレンドと洞察

推進要因

1. AI対応設計ルールの微細化:

積極的なロジックロードマップは現在2nmの量産を目指しており、従来の7nmプロセスと比較して最大15のCMPパスが追加されています。各ノードの進化はウェーハ内の厚さ仕様を厳格化し、パッドベンダーはナノメートル級の表面制御が可能な材料を提供することを余儀なくされています。次世代の多孔質複合材は、10nm以下の欠陥率と安定した除去率を両立させ、従来のポリウレタンでは困難だったバランスを実現しています。ファブ全体の人工知能(AI)制御ループにおける並行的な進歩により、リアルタイムのプロセス調整が可能になり、パッドが動的に変化する圧力と速度設定の下で性能を維持するという期待が高まっています。これらの要因が、最先端のロジックラインにおけるハイエンドCMPパッドの戦略的価値を高めており、CAGR予測に+1.2%の影響を与え、特に台湾と韓国で顕著であり、中期的(2~4年)な影響が見込まれます。

2. 300mmファブでのウェーハ投入量増加:

半導体メーカーは、2025年から2027年の間に12以上の新しい300mm施設を稼働させる予定です。各300mmウェーハは200mmウェーハよりも約40%広い表面積を持ち、通常より多くのCMPステップを経るため、デバイスあたりのパッド消費量が大幅に増加します。基板価値の高さは、欠陥リスクを最小限に抑えるプレミアム材料の使用も後押しし、ファブは混合ノード環境でも低スクラッチで長寿命のパッドを認定するよう促しています。銅、タングステン、低誘電率(low-k)スタック全体で一貫した材料応答を保証できるサプライヤーは、多様なメガファブ内で競争優位性を獲得します。この要因はCAGR予測に+1.8%の影響を与え、アジア太平洋地域が中心で、短期的(2年以内)な影響が見込まれます。

3. ロジックファウンドリの急速な能力増強:

地政学的およびサプライチェーンのレジリエンス目標が、米国、ドイツ、日本における先端ロジックの建設を推進しており、台湾と韓国の既存のクラスターを補完しています。各新規サイトにはローカライズされた技術サポートインフラが必要であり、パッド企業はグローバルな製品均一性を維持しながらサービス拠点を拡大することを余儀なくされています。3nm以下のゲートオールアラウンド(GAA)アーキテクチャは、全く新しい機械的コンプライアンス範囲を要求し、アプリケーション固有のパッド化学の必要性を加速させています。この分散型構築は、地域間の認定プロトコルを乗り越えることができるサプライヤーに新たな収益源をもたらします。この要因はCAGR予測に+1.5%の影響を与え、台湾、韓国、そしてドイツ、アリゾナ州で顕著であり、中期的(2~4年)な影響が見込まれます。

4. EUV層あたりのCMPステップ増加:

EUVパターニングは多重パターニングDUVスキームを置き換えますが、レジスト残渣のクリーニングやペリクル界面制御のために、逆説的にCMP回数を増加させます。ファブは単一のロジックデバイス層で最大25回のCMPパスを報告しており、ウェーハ投入量の増加をはるかに超えるパッドスループット要件を強化しています。2027年までに高NA EUVがパイロットラインに導入されるにつれて、焦点深度の縮小はトポグラフィー予算をさらに制約し、パッド性能を原子レベルの平坦化へと押し上げます。パッドの粗さプロファイルをレジスト化学に合わせることができるベンダーは、この高マージンニッチで価値を獲得するでしょう。この要因はCAGR予測に+2.1%の影響を与え、世界中の先端ノードファブで顕著であり、長期的(4年以上)な影響が見込まれます。

5. 3D-DRAMの採用:

3D-DRAMの採用は、CMPパッド市場の成長に貢献しています。この要因はCAGR予測に+0.9%の影響を与え、韓国と中国が中心で、中期的(2~4年)な影響が見込まれます。

6. サービスとしてのリサイクルプログラム:

リサイクル・アズ・ア・サービス・プログラムは、環境意識の高まりとともに重要性を増しています。この要因はCAGR予測に+0.4%の影響を与え、北米とヨーロッパが先行し、アジアでも拡大が見込まれ、長期的(4年以上)な影響が見込まれます。

抑制要因

1. 半導体設備投資の周期性:

景気後退期は通常、設備投資を12~18ヶ月間抑制し、消耗品需要の急激だが一時的な縮小を引き起こします。成熟ノードのファブはより多くのウェーハを受け入れるようになり、次世代パッド設計の採用を抑制し、販売サイクルを長期化させます。幅広いポートフォリオを持つベンダーは、在庫を自動車や電力セグメントに再配分することでショックを緩和できますが、ニッチなプレイヤーは収益ギャップのリスクを抱えます。この要因はCAGR予測に-0.8%の影響を与え、グローバルに影響しますが、アジア太平洋地域が最も影響を受けやすく、短期的(2年以内)な影響が見込まれます。

2. 原材料価格の高騰とサプライチェーンの不安定性:

半導体製造用消耗品の生産に必要な特殊化学品や希少金属などの原材料価格は、地政学的リスクや自然災害、パンデミックなどの影響により高騰し、サプライチェーンの不安定性が増しています。これにより、消耗品メーカーの製造コストが増加し、製品価格への転嫁が難しい場合、収益性が圧迫されます。また、原材料の供給遅延は生産計画の混乱を招き、市場全体の成長を抑制する可能性があります。この要因はCAGR予測に-0.7%の影響を与え、グローバルに影響しますが、特に原材料の輸入依存度が高い地域で顕著であり、中期的(2~4年)な影響が見込まれます。

このレポートは、半導体産業における化学機械研磨(CMP)パッドの世界市場に関する詳細な分析を提供しています。CMPパッドは、シリコンウェーハの平坦化と研磨に不可欠なCMPプロセスにおいて重要な役割を担っており、通常、硬質で多孔質のポリウレタンフォームでできており、複雑な溝が特徴です。本調査では、様々な用途向けに市場プレイヤーが提供するCMPパッドの販売から得られる収益を追跡し、製品革新、多様化、拡大への投資を分析することで市場トレンドを評価しています。また、COVID-19やその他のマクロ経済要因が市場に与える影響も分析しています。

市場の概要と予測:

CMPパッド市場は、2030年までに63.1億米ドルに達すると予測されており、年平均成長率(CAGR)は7.9%と見込まれています。ウェーハサイズ別では、300mmウェーハが2024年の収益の62.6%を占め、2030年まで支配的な直径であり続けると予測されています。パッド材料別では、3nm以下のノードでより低い欠陥率が求められるため、多孔質ポリマー複合材料が8.6%のCAGRで最も急速に成長すると予想されています。地域別では、アジア太平洋地域が大規模なロジックおよびメモリの拡張に牽引され、2030年まで9.81%のCAGRで最も高い成長機会を提供するとされています。

市場の推進要因:

市場の成長を促進する主な要因としては、AIを活用した設計ルールの微細化、300mmファブでのウェーハ投入量の増加、ロジックファウンドリの急速な生産能力増強、EUV層あたりのCMP工程数の増加、超低欠陥パッドを必要とする3D-DRAMの採用、そしてCoC(所有コスト)を削減するサービスとしてのリサイクルプログラムの導入が挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。これには、半導体設備投資の周期性、パッド認定期間の長期化、石油系ポリウレタンの供給逼迫、スラリー廃棄物に関する環境規制の強化によるパッド仕様の厳格化などが含まれます。特に、PFASや溶剤の規制は、フッ素フリー材料への移行やパッドリサイクルビジネスモデルの加速を促しています。

市場セグメンテーションと分析:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* ウェーハサイズ別: 300mm、200mm、その他のウェーハサイズ。

* パッド材料別: 熱硬化性ポリウレタン、熱可塑性ポリウレタン、多孔質ポリマー複合材料。

* パッドタイプ別: ハードパッド、ソフトパッド、固定砥粒パッド。

* デバイスアプリケーション別: ロジック、メモリ(DRAM、NAND、その他のメモリ)、アナログ、その他のデバイスアプリケーション。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域およびその主要国。

競争環境と将来展望:

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業24社のプロファイル(3M Company、DuPont de Nemours Inc.、Entegris Inc.、Cabot Microelectronics Corporation、富士紡ホールディングス株式会社、信越化学工業株式会社、JSR株式会社、Dow Inc.など)が含まれています。また、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

このレポートは、CMPパッド市場の全体像を把握し、将来の成長戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応の設計ルール縮小

- 4.2.2 300mmファブでのウェハー生産開始の増加

- 4.2.3 ロジックファウンドリの生産能力の急速な追加

- 4.2.4 EUV層あたりのCMP工程数の増加

- 4.2.5 超低欠陥パッドを必要とする3D-DRAMの採用

- 4.2.6 CoOを削減するサービスとしてのリサイクルプログラム

-

4.3 市場の制約

- 4.3.1 半導体設備投資の周期性

- 4.3.2 パッド認定期間の長期化

- 4.3.3 石油系ポリウレタンの供給逼迫

- 4.3.4 スラリー廃棄物に対する環境規制によるパッド仕様の厳格化

- 4.4 産業バリューチェーン分析

- 4.5 技術展望

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 規制環境

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ウェーハサイズ別

- 5.1.1 300 mm

- 5.1.2 200 mm

- 5.1.3 その他のウェーハサイズ

-

5.2 パッド材料別

- 5.2.1 熱硬化性ポリウレタン

- 5.2.2 熱可塑性ポリウレタン

- 5.2.3 多孔質ポリマー複合材料

-

5.3 パッドタイプ別

- 5.3.1 ハードパッド

- 5.3.2 ソフトパッド

- 5.3.3 固定砥粒パッド

-

5.4 デバイス用途別

- 5.4.1 ロジック

- 5.4.2 メモリ

- 5.4.2.1 DRAM

- 5.4.2.2 NAND

- 5.4.2.3 その他のメモリ

- 5.4.3 アナログ

- 5.4.4 その他のデバイス用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3Mカンパニー

- 6.4.2 デュポン・ド・ヌムール社

- 6.4.3 エンテグリス社

- 6.4.4 キャボット・マイクロエレクトロニクス・コーポレーション(CMCマテリアルズ)

- 6.4.5 フジボホールディングス株式会社

- 6.4.6 湖北鼎龍有限公司

- 6.4.7 ピュレオンAG

- 6.4.8 SKエンプラス株式会社

- 6.4.9 トーマス・ウェスト社

- 6.4.10 北京格瑞斯ハイテク有限公司

- 6.4.11 信越化学工業株式会社

- 6.4.12 サンゴバン・パフォーマンス・プラスチックス

- 6.4.13 3Sコリア株式会社

- 6.4.14 ウェハーテック社

- 6.4.15 JSR株式会社

- 6.4.16 バーサパッドLLC

- 6.4.17 LG化学 CMP材料事業

- 6.4.18 ダウ・インク(CMPパッド部門)

- 6.4.19 住友ベークライト株式会社

- 6.4.20 クムホポリケム株式会社

- 6.4.21 U-パッド・テクノロジー社

- 6.4.22 アドバンストMPテクノロジー

- 6.4.23 ネクスプラナー・コーポレーション

- 6.4.24 旭ダイヤモンド工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学機械研磨(CMP)パッドは、半導体デバイス製造において、ウェーハ表面を極めて高い精度で平坦化するために不可欠な消耗品です。CMPプロセスは、研磨スラリーと共にパッドがウェーハ表面に機械的・化学的な作用を加え、不要な材料を均一に除去することで、微細な回路パターン形成に必要な平坦性と表面品質を実現します。このパッドは、研磨の効率、選択性、欠陥発生率、そして最終的なデバイスの性能に直接影響を与えるため、その素材、構造、特性は非常に重要視されています。

CMPパッドは、その素材、構造、特性によって多岐にわたります。最も一般的に使用されるのはポリウレタンを主成分とするパッドです。ポリウレタンパッドは、その硬度、気孔率、溝パターンによってさらに細分化されます。例えば、硬いパッドは高い除去速度と優れた平坦性を実現する一方で、柔らかいパッドはスクラッチの発生を抑制し、表面の欠陥を低減する傾向があります。パッドの表面には、研磨スラリーの供給と研磨屑の排出を効率化するための様々な溝パターン(同心円状、放射状、格子状など)が施されており、これによりスラリーの均一な分散と研磨効率の維持が図られます。さらに、近年では、研磨層とクッション層からなる積層構造のパッドや、インテグラルパッドと呼ばれる単一素材で構成されたパッドも開発されています。積層パッドは、研磨層で研磨性能を、クッション層でウェーハへのダメージ軽減や均一な圧力分布を担うことで、それぞれの特性を最適化しています。一方、インテグラルパッドは、製造プロセスの簡素化やコスト削減に寄与すると期待されています。また、特定の用途向けに、研磨剤をパッド内部に含有させた固定砥粒パッドなども存在しますが、主流はスラリーと併用する遊離砥粒パッドです。

CMPパッドの主な用途は、半導体デバイス製造におけるウェーハの平坦化です。具体的には、素子分離(STI)、層間絶縁膜(ILD)、金属配線(特に銅ダマシンプロセス)、ポリシリコン、ゲート電極など、多岐にわたる層の研磨に用いられます。これらの研磨プロセスは、微細な回路パターンを形成するために不可欠であり、CMPパッドは、各層の材料特性や要求される平坦度に応じて最適なものが選択されます。例えば、STI研磨では、酸化膜と窒化膜の選択比が重要となり、それに適したパッドとスラリーが使用されます。銅配線プロセスにおいては、ダマシン構造の形成にCMPが不可欠であり、バリアメタル層と銅層の研磨にそれぞれ異なる特性を持つパッドが用いられます。半導体分野以外では、MEMS(微小電気機械システム)デバイス、サファイア基板、ガラス基板、磁気ヘッドなどの精密加工分野でも、高精度な表面平坦化が求められる場合にCMPパッドが利用されることがあります。

CMPパッドの性能は、単独で決まるものではなく、他の関連技術との組み合わせによって最大限に引き出されます。最も密接に関連するのが「研磨スラリー」です。スラリーは、研磨剤粒子(シリカ、アルミナ、セリアなど)と化学添加剤(酸化剤、pH調整剤、錯化剤など)から構成され、パッドとの協調作用により化学的・機械的な研磨を実現します。また、「パッドコンディショナー」も重要な要素です。コンディショナーは、ダイヤモンド粒子を埋め込んだディスク状の工具で、研磨中にパッド表面の目詰まりを除去し、常に新しい研磨面を露出させることで、安定した研磨性能を維持する役割を担っています。さらに、CMPプロセス全体を制御する「CMP装置」も不可欠です。装置は、ウェーハとパッドの相対運動、研磨圧力、スラリー供給量などを精密に制御し、均一な研磨を可能にします。研磨の終点を検出する「エンドポイント検出技術」も重要であり、光学式や電気式など様々な方法が開発され、過研磨や研磨不足を防いでいます。これらの技術は相互に連携し、高精度なCMPプロセスを支えています。

CMPパッド市場は、半導体産業の成長と密接に連動しています。半導体デバイスの微細化、多層化、3D積層化が進むにつれて、より高い平坦性、選択性、欠陥低減能力がCMPプロセスに求められており、これが高性能なCMPパッドへの需要を牽引しています。主要なパッドメーカーとしては、ダウ・ケミカル(Dow Chemical)、フューチャーウェイ(Fujimi Corporation)、ニッタ(Nitta Corporation)などが挙げられ、それぞれ独自の技術と製品ラインナップを展開しています。特に、ダウ・ケミカルは長年にわたり市場をリードする存在です。市場のトレンドとしては、従来のポリウレタンパッドの性能向上に加え、新しい素材や構造を持つパッドの開発が活発に行われています。また、環境負荷低減の観点から、パッドの長寿命化やリサイクル性の向上も重要な課題となっています。先進パッケージング技術の普及も、CMPパッド市場に新たな需要をもたらしており、特にウェーハレベルパッケージング(WLP)や3D-ICにおけるTSV(Through-Silicon Via)形成などにおいて、高精度なCMPが不可欠となっています。

CMPパッドの将来展望は、半導体技術の進化と密接に結びついています。今後も、さらなる微細化、新素材の導入(例:高誘電率/低誘電率材料、新世代トランジスタ材料)、そして3D積層技術の進展に伴い、CMPパッドにはより高度な性能が求められるでしょう。具体的には、極めて高い選択比(特定の材料のみを研磨し、他の材料は研磨しない能力)、超低欠陥(スクラッチやパーティクルの発生を極限まで抑制)、そして安定した長寿命化が重要な開発テーマとなります。新しい素材としては、ポリウレタン以外の高分子材料や、複合材料の適用が研究されています。また、パッド表面の微細構造をナノレベルで制御することで、研磨メカニズムを最適化する試みも進められています。AIやIoT技術を活用した研磨プロセスの最適化、リアルタイムでのパッド状態監視、予知保全なども、将来のCMP技術において重要な役割を果たすと予想されます。環境面では、パッドの廃棄物削減、リサイクル技術の確立、そして製造プロセスにおける環境負荷の低減が引き続き課題となります。これらの技術革新を通じて、CMPパッドは半導体産業の発展を支え続ける不可欠な要素であり続けるでしょう。