化学気相成長市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

本市場レポートは、世界の化学気相成長(CVD)企業を対象とし、カテゴリ(CVD装置およびCVD材料)、用途(エレクトロニクス、ソーラーパネル、切削工具、医療機器、その他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。上記すべてのセグメントの市場規模と予測は、収益(百万米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学気相成長(CVD)市場:成長、シェア、トレンドに関する詳細な概要

本レポートは、化学気相成長(CVD)市場の現状、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。CVD市場は、CVD装置とCVD材料のカテゴリ、エレクトロニクス、太陽電池、切削工具、医療機器などの用途、そしてアジア太平洋、北米、欧州、南米、中東・アフリカの地域にセグメント化されています。市場規模と予測は、収益(USD百万)で提供されます。

市場概要

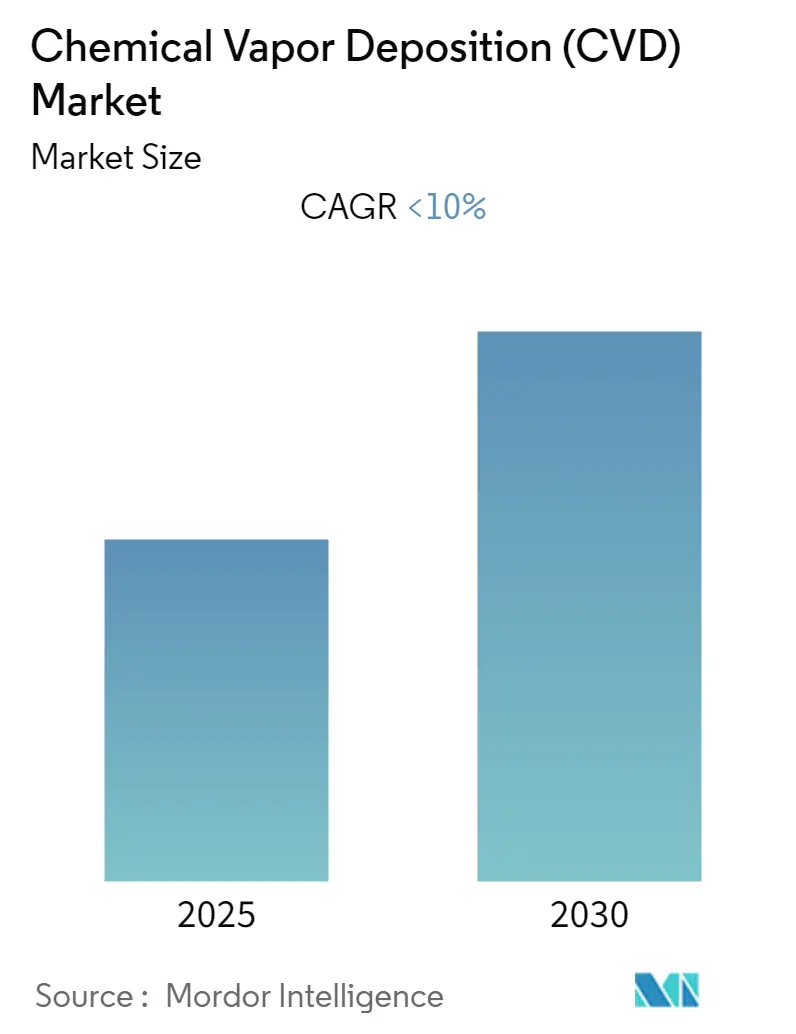

調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。この期間における年平均成長率(CAGR)は10.00%未満と予測されており、アジア太平洋地域が最も速く成長し、最大の市場となる見込みです。市場の集中度は高く、主要なプレイヤーが市場を支配しています。

2020年には、COVID-19パンデミックが電子製品の販売減少によりCVD市場に大きな負の影響を与えましたが、パンデミック後の電子製品生産の急増により、CVD技術の採用が促進されると予想されています。

市場の主要な推進要因としては、マイクロエレクトロニクス用途での需要増加と、太陽電池における高性能薄膜の使用拡大が挙げられます。一方で、CVD技術への高額な設備投資が市場成長を阻害する可能性があります。将来的な機会としては、イニシエート化学気相成長技術の発展が期待されています。アジア太平洋地域はCVDにとって最大の市場であり、最も速い成長率を示すと予想されており、特に中国がこの地域最大のCVD消費国です。

主要な市場トレンド

1. エレクトロニクス産業からの需要増加

CVDは、半導体、導体、絶縁体といった3種類のエレクトロニクス材料の薄膜を製造する上で最も重要な方法の一つです。これは、先進的な電子導体や絶縁体、拡散バリア、高熱伝導性基板(ヒートシンク)などの構造の設計と製造において重要な役割を果たします。

CVDでは、窒化チタン、窒化ケイ素、酸化ケイ素、ダイヤモンド、窒化アルミニウムなど、さまざまな材料が導体や絶縁体の製造に使用されます。半導体デバイスの電気導体としては長らくアルミニウムが選ばれてきましたが、近年では集積回路(IC)のメタライゼーションにおいて、本質的に優れた金属である銅の開発がCVD技術を用いて大規模に進められています。日本の研究者たちは、有機金属化学気相成長(MOCVD)とそれに続く化学機械研磨(CMP)を用いることで、サブクォーターミクロンサイズの銅配線を大規模に製造できることを発見しました。CVD銅は、現在最も優れた銅製造方法であるスパッタリングと直接競合しています。

また、電気絶縁体の薄膜も電子部品の製造と設計において重要です。酸化ケイ素(SiO2)と窒化ケイ素(Si3N4)は最も一般的な絶縁材料であり、CVDによるこれらの材料の生産は広範囲にわたります。

半導体産業協会(SIA)によると、世界の半導体産業の売上高は2022年に5,741億米ドルに達しました。半導体は電子機器の重要な部品であり、この産業は競争が激しいです。IntelとSamsung Electronicsは半導体チップ製造の大手企業であり、2022年の半導体売上高はIntelが584億米ドル、Samsungが656億米ドルでした。さらに、米国の家電製品の小売売上高は、2022年末までに約5,050億米ドルに達し、約3%の成長率を記録すると予想されています。これらの要因により、今後数年間でエレクトロニクス用途におけるCVDの普及がさらに進む可能性が高いです。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域では、中国がGDPにおいて最大の経済国です。同国はエネルギー需要を満たすための石炭への依存を減らし始めており、近年、特に人口密集地域では炭鉱の閉鎖や新規石炭火力発電所の建設制限を進めています。それでもなお、石炭部門は国内の総電力消費量の59%を占めています。

中国の太陽光発電部門は、大規模生産と学習曲線効果によって主に推進されています。政府は、都市の大気汚染を緩和し、エネルギー安全保障とレジリエンスを強化するために、将来のクリーンエネルギー技術の世界的な主要供給国としての地位を確立することに注力しています。JinkoSolar、JA Solar、Trina Solarといった世界の太陽光発電(PV)製造大手3社はすべて中国に本社を置いています。2018年5月31日には、中国政府が太陽光発電への補助金削減(「531政策」として広く知られる)を発表しました。国際再生可能エネルギー機関(IRENA)によると、中国の太陽光発電設備容量は2020年の253.4 GWから2021年には約306.4 GWに増加しました。さらに、2021年の中国の太陽光発電輸出額は300億米ドルを超え、過去5年間の中国の貿易黒字の約7%を占めました。

一方、インドのエレクトロニクス産業は、中間層家族の増加や可処分所得の上昇といったマクロ経済的要因によって主に推進されています。これに加えて、ハイエンド技術デバイスへの高い嗜好とエレクトロニクス製品価格の低下も需要を促進しています。インドの半導体産業は、国内で半導体を調達する産業が高い需要を経験しているため、高い成長潜在力を持つ分野を提供しています。インドは急速に成長するエレクトロニクスシステム設計製造(ESDM)産業を持つと見なされており、これが市場を牽引しています。

2022年4月から12月までの電子製品の輸出額は166.7億米ドルを記録し、前年同期の109.9億米ドルと比較して51.56%の成長を示しました。この分野の主要な輸出品目には、携帯電話、ITハードウェア(ラップトップ、タブレット)、家電製品(テレビ、オーディオ)、産業用電子機器、自動車用電子機器が含まれます。電子情報技術省のビジョンによると、インドのエレクトロニクス産業の輸出は2026年までに1,200億米ドルに増加すると予想されています。

これらの要因すべてが、今後数年間でアジア太平洋地域の前述のセクターにおけるCVDの需要を増加させる可能性が高いです。

競争環境

化学気相成長(CVD)市場は部分的に統合されており、市場シェアの観点から見ると、少数の主要プレイヤーが現在市場を支配しています。主要なCVD市場プレイヤーには、Veeco Instruments Inc.、ULVAC Inc.、IHI Ionbond AG、Applied Materials Inc.、OC Oerlikon Corporation AGなどが含まれます(順不同)。

最近の業界動向

* 2023年2月: Veeco Instruments Inc.は、2023年1月31日に、電気自動車市場における先進的な炭化ケイ素(SiC)アプリケーションを可能にするCVDエピタキシーシステムを製造する非公開企業Epiluvac ABを買収したと発表しました。Epiluvacの技術プラットフォームとVeecoのグローバルな市場展開能力の組み合わせは、Veecoにとって長期的な重要な成長ドライバーとなります。

* 2022年4月: Applied Materialsは、同社のPrecision CVD(化学気相成長)システムを使用して成膜されるEUV用Stensar Advanced Patterning Filmを発表しました。スピンオン成膜と比較して、AppliedのCVD膜は、特定の膜厚とエッチング耐性に合わせてEUVハードマスク層を調整するのに役立ち、ウェーハ全体でほぼ完璧なEUVパターン転写均一性を実現します。

このレポートは、グローバル化学気相成長(CVD)市場に関する包括的な分析を提供しています。CVDは、気相の物質を凝縮させて固相材料を生成する技術であり、高品質な固体薄膜やコーティングの製造に不可欠な強力な技術です。本調査では、CVD市場の全体像を把握するため、市場の規模、将来予測、主要な動向、成長を促進する要因と抑制する要因、競争環境、および新たな市場機会について詳細に調査しています。市場規模と予測は、収益(USD百万)に基づいて算出されており、2019年から2030年までの期間を対象としています。

市場の成長を牽引する主な要因としては、マイクロエレクトロニクス分野における半導体デバイスや集積回路の需要増加、および太陽光パネルの効率向上に寄与する高性能フィルムの利用拡大が挙げられます。これらの技術は、CVDの応用範囲を広げ、市場拡大に大きく貢献しています。一方で、CVD技術の導入には高額な設備投資が必要となる点や、フッ素系ガス(Fガス)の排出に関する厳格な環境規制が市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析を通じて市場の構造を明らかにし、さらにポーターのファイブフォース分析を用いて、サプライヤーと消費者の交渉力、新規参入企業の脅威、代替製品・サービスの脅威、および既存企業間の競争の程度を詳細に評価し、市場の競争環境を深く掘り下げています。

CVD市場は、カテゴリー、アプリケーション、および地域という三つの主要な軸で詳細にセグメント化されています。カテゴリー別では、「CVD装置」と、その装置で使用される「CVD材料」に明確に分けられ、それぞれの市場規模が分析されています。アプリケーション別では、市場は「エレクトロニクス」、「太陽光パネル」、「切削工具」、「医療機器」、および「その他のアプリケーション」に分類されます。特にエレクトロニクス分野では、半導体製造における薄膜形成にCVDが不可欠であり、市場の大きな部分を占めています。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要五地域に加え、中国、インド、日本、韓国、ASEAN諸国、米国、カナダ、メキシコ、ドイツ、英国、イタリア、フランス、スペイン、ブラジル、アルゼンチン、サウジアラビア、南アフリカなど、合計16カ国における市場規模と予測が詳細にカバーされています。この中で、アジア太平洋地域は2025年において最大の市場シェアを占めると予測されており、さらに予測期間(2025-2030年)を通じて最も高い年平均成長率(CAGR)で成長する見込みです。これは、同地域におけるエレクトロニクス産業の活況や、再生可能エネルギー分野への投資拡大が背景にあると考えられます。

グローバルCVD市場は、予測期間である2025年から2030年にかけて、10%未満の堅実な年平均成長率(CAGR)で成長すると予測されています。市場を牽引する主要なプレイヤーとしては、Veeco Instruments Inc.、IHI Ionbond AG、Applied Materials Inc.、OC Oerlikon Corporation AG、およびULVAC Inc.といった企業が挙げられます。本レポートでは、2019年から2024年までの過去の市場実績データと、2025年から2030年までの将来の市場規模予測が提供されており、市場の動向を長期的な視点で把握することが可能です。

競合状況の分析では、市場における主要企業の戦略的動向が詳細に調査されています。これには、市場シェアの獲得や技術革新を目的とした合併・買収(M&A)、共同事業(ジョイントベンチャー)、提携、および契約といった活動が含まれます。また、各主要企業が市場で優位性を確立するために採用している具体的な戦略についても分析されています。レポートには、ADEKA CORPORATION、Aixtron、Applied Materials Inc.、ASM International、CVD Equipment Corporation、Dynavac、IHI Ionbond AG、LAM RESEARCH CORPORATION、Mustang Vacuum Systems、OC Oerlikon Management AG、Oxford Instruments、Plasma-Therm、Tokyo Electron Limited、ULVAC Inc.、Veeco Instruments Inc.など、CVD市場をリードする多数の企業の詳細なプロファイルが掲載されており、彼らの製品、技術、市場戦略、および市場における影響力が明らかにされています。将来のトレンドと市場機会としては、特に「イニシエート化学気相成長技術」の開発が注目されています。この新技術の進展は、CVDプロセスの効率化や新たな材料開発を可能にし、市場にさらなる成長機会をもたらすものと期待されています。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 マイクロエレクトロニクス用途における需要の増加

- 4.1.2 太陽電池パネルにおける高性能フィルムの使用

- 4.2 阻害要因

- 4.2.1 技術への高額な設備投資

- 4.2.2 Fガス排出に関する規制

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 カテゴリ

- 5.1.1 CVD装置

- 5.1.2 CVD材料

- 5.2 用途

- 5.2.1 エレクトロニクス

- 5.2.2 太陽電池パネル

- 5.2.3 切削工具

- 5.2.4 医療機器

- 5.2.5 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 ADEKA CORPORATION

- 6.4.2 Aixtron

- 6.4.3 Applied Materials Inc.

- 6.4.4 ASM International

- 6.4.5 CVD Equipment Corporation

- 6.4.6 Dynavac

- 6.4.7 IHI Ionbond AG

- 6.4.8 LAM RESEARCH CORPORATION

- 6.4.9 Mustang Vacuum Systems

- 6.4.10 OC Oerlikon Management AG

- 6.4.11 Oxford Instruments

- 6.4.12 Plasma-Therm

- 6.4.13 Tokyo Electron Limited

- 6.4.14 ULVAC Inc.

- 6.4.15 Veeco Instruments Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 開始化学気相成長技術の開発

*** 本調査レポートに関するお問い合わせ ***

化学気相成長(Chemical Vapor Deposition、略称CVD)は、気相中の原料ガスを基板表面で化学反応させることにより、薄膜を形成する技術でございます。このプロセスでは、通常、加熱された基板上に原料ガスを供給し、基板表面またはその近傍で化学反応を起こさせ、目的とする固体の薄膜を堆積させます。形成される膜は、その組成、結晶構造、電気的・光学的・機械的特性において、非常に多様な機能を持つことが特徴です。CVDは、膜厚の均一性、基板への密着性、複雑な形状への優れた被覆性(ステップカバレッジ)といった利点から、半導体、光学、耐摩耗性コーティングなど、幅広い産業分野で不可欠な基盤技術として利用されております。

CVDには、その反応促進方法や圧力条件によって様々な種類がございます。最も基本的なものは熱CVD(Thermal CVD)で、基板を高温に加熱することで原料ガスの分解や反応を促進します。この熱CVDは、さらに常圧CVD(APCVD)や減圧CVD(LPCVD)に分類され、特にLPCVDは低圧下で反応を行うため、膜厚の均一性やステップカバレッジに優れるという特徴がございます。一方、プラズマCVD(PECVD:Plasma Enhanced CVD)は、プラズマのエネルギーを利用して原料ガスを活性化させ、比較的低温での成膜を可能にします。これにより、熱に弱い基板やデバイスへの適用が広がり、半導体製造における絶縁膜形成などで広く用いられております。また、光CVD(Photo CVD)は、紫外線などの光エネルギーを用いて反応を促進する手法で、さらに低温での成膜が期待されます。原子層堆積(ALD:Atomic Layer Deposition)は、CVDの一種でありながら、前駆体ガスを交互に導入し、基板表面での自己飽和反応を利用することで、原子層レベルでの精密な膜厚制御と極めて優れたステップカバレッジを実現します。これは、次世代の微細化された半導体デバイスにおいて、極薄膜や高アスペクト比構造への成膜に不可欠な技術となっております。さらに、有機金属化合物(Metal Organic:MO)を原料ガスとして用いるMOCVD(Metal Organic CVD)は、ガリウムナイトライド(GaN)やガリウムヒ素(GaAs)といった化合物半導体の高品質な結晶成長に不可欠であり、LEDやレーザーダイオード、高周波デバイスなどの製造に広く応用されております。

CVDの用途は非常に多岐にわたります。最も主要な応用分野は半導体産業であり、シリコン酸化膜(SiO2)や窒化膜(SiN)などの絶縁膜、タングステン(W)や窒化チタン(TiN)などの導電膜、ゲート電極、配線、層間絶縁膜、高誘電率膜、低誘電率膜など、多種多様な薄膜の形成にCVDが用いられております。特に、半導体デバイスの微細化が進むにつれて、ALDによる極薄膜や高アスペクト比構造への精密な成膜の重要性が増しております。光学部品分野では、反射防止膜や誘電体多層膜、光ファイバーの製造などにCVDが活用されております。また、工具や金型、航空宇宙部品などには、耐摩耗性や耐食性を向上させるための窒化チタン(TiN)、炭化チタン(TiC)、ダイヤモンドライクカーボン(DLC)などの硬質膜コーティングがCVDによって施されております。太陽電池分野では、アモルファスシリコンや微結晶シリコン膜の形成にCVDが利用され、MEMS(Micro-Electro-Mechanical Systems)分野では、構造体や犠牲層の形成に不可欠な技術となっております。その他にも、燃料電池、バイオセンサー、医療機器など、幅広い分野でCVD技術が応用されております。

CVDに関連する技術としては、物理気相成長(PVD:Physical Vapor Deposition)が挙げられます。PVDは、スパッタリングや蒸着のように、物理的なプロセスによって薄膜を形成する技術であり、CVDが化学反応を利用するのに対し、PVDは主に物理的な蒸発や飛散を利用します。CVDは複雑な形状への成膜や密着性に優れる一方、PVDは比較的低温での成膜が可能で、高純度な膜を形成しやすいという特徴がございます。両者はそれぞれ異なる利点を持ち、用途に応じて使い分けられたり、組み合わせて利用されたりします。また、CVDで形成された膜を加工するエッチング技術や、めっき、溶射といった他の表面処理技術も、CVDと密接に関連する技術群でございます。

CVDの市場背景は、主に半導体産業の継続的な成長によって牽引されております。IoT、AI、5G、データセンターといった分野の発展に伴い、半導体デバイスの需要は飛躍的に増大しており、これに伴い、半導体製造プロセスにおけるCVD装置および関連材料の市場も拡大しております。特に、デバイスの微細化・高集積化が進む中で、ALDのような精密な成膜技術の需要が急増しております。また、ディスプレイ産業におけるOLEDやLCD製造、自動車産業におけるEV化や自動運転化に伴う半導体需要の増加、軽量化・高耐久化材料へのニーズ、さらには環境・エネルギー分野における太陽電池や燃料電池、省エネ材料の開発もCVD市場の成長を後押ししております。グローバルな競争が激化する中で、CVD装置メーカーや材料メーカーは、より高性能でコスト効率の高い技術開発に注力しております。

将来の展望として、CVD技術はさらなる進化が期待されております。半導体デバイスの微細化・高集積化は今後も続き、ALDの適用範囲はさらに拡大し、選択的成膜技術や3D構造への対応(高アスペクト比、コンフォーマル性)がより重要になります。また、グラフェンやMoS2などの2次元材料、窒化物半導体、酸化物半導体といった新材料の開発と、それらの高品質な薄膜形成技術としてのCVDの役割は増大するでしょう。極限環境下での使用に耐える高機能膜の需要も高まっております。低温・低ダメージ化のニーズも強く、プラズマ技術や光技術のさらなる進化により、フレキシブルデバイスや生体適合材料など、新たな応用分野が拓かれる可能性がございます。プロセス制御の高度化も重要な課題であり、AIや機械学習を活用したプロセス最適化、インラインモニタリング技術の導入が進むことで、生産性向上と品質安定化が図られるでしょう。さらに、環境負荷低減の観点から、省エネルギー化、有害物質の削減、リサイクル可能なプロセスの開発といったサステナビリティへの貢献も、CVD技術の重要な将来課題となっております。