化学品倉庫市場の市場規模・シェア分析ー成長動向と予測 (2025-2030年)

化学品倉庫市場レポートは、倉庫タイプ(一般倉庫、特殊化学品倉庫など)、化学品の種類(引火性液体、腐食性物質など)、エンドユーザー産業(基礎化学品製造、特殊化学品製造など)、および地域(北米、南米、アジア太平洋、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学品倉庫市場の概要

本レポートは、化学品倉庫市場の規模、シェア、2030年までの成長トレンドに関する詳細な分析を提供しています。倉庫タイプ(一般倉庫、特殊化学品倉庫など)、化学物質タイプ(引火性液体、腐食性物質など)、最終用途産業(基礎化学品製造、特殊化学品製造など)、および地域(北米、南米、アジア太平洋、欧州など)別に市場をセグメント化し、市場予測は金額(米ドル)で示されています。

市場概要

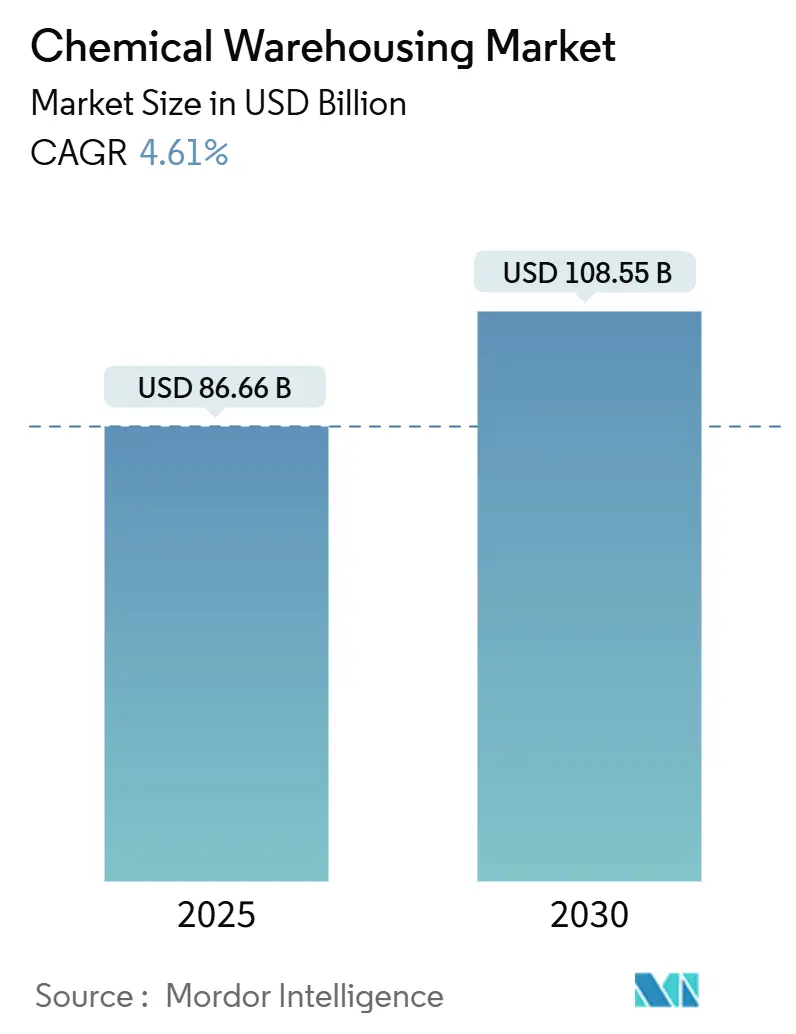

調査期間は2019年から2030年です。市場規模は2025年に866.6億米ドルと推定され、2030年には1,085.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.61%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場分析

Mordor Intelligenceによる分析によると、この着実な成長は、より厳格な環境・健康・安全(EHS)規制、特殊化学品およびバイオ医薬品生産の増加、そして自動化とデジタル監視の広範な採用を反映しています。北米は成熟したコンプライアンスシステムにより引き続き市場をリードしていますが、アジア太平洋地域はインドと中国の産業成長を背景に最も急速な拡大を記録しています。需要は、複数の管轄区域にわたるコンプライアンス、温度管理された環境、および高度な危険緩和技術を提供できる少数の施設に集約されつつあります。ロボット工学、無人検査、データ駆動型在庫管理ツールを導入する事業者は、安全性能を向上させ、保険コストを削減し、競争優位性を確立しています。

主要なレポートのポイント

* 倉庫タイプ別: 2024年には危険物サイトが化学品倉庫市場シェアの41%を占めました。温度管理された化学品倉庫は、2030年までに9.10%のCAGRで成長すると予測されています。

* 化学物質タイプ別: 2024年には引火性液体が化学品倉庫市場規模の37%を占めました。有毒物質の保管は、2030年までに8.10%のCAGRで進展すると予想されています。

* 最終用途産業別: 2024年には特殊化学品製造が化学品倉庫市場シェアの27%を占めました。医薬品およびライフサイエンス分野は、2030年までに9.70%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が化学品倉庫市場シェアの33%を占めました。アジア太平洋地域は、2025年から2030年の間に7.10%のCAGRで成長すると予測されています。

市場の動向と洞察:促進要因

1. 厳格なEHS規制による準拠型サードパーティサイトの需要増加(CAGRへの影響:+1.8%)

米国におけるリスク管理プログラムの改訂やハザードコミュニケーション基準の更新など、新たな連邦規則は、安全評価、気候リスク評価、第三者監査の基準を引き上げました。規制物質を取り扱う施設は高額な年間コンプライアンスコストに直面しており、多くの製造業者が保管を専門プロバイダーに外部委託するよう促しています。欧州連合も2025年のREACH改訂を通じてPFAS規制を強化しており、複数の管轄区域にわたるコンプライアンス施設の需要を加速させています。

2. 特殊化学品生産の増加による分離保管の必要性(CAGRへの影響:+1.2%)

膨張性マイクロカプセルや高度なペプチドなどの高価値特殊化学品への生産シフトは、相互汚染を防ぐための厳格に分離された倉庫を必要とします。Nouryonの米国新工場やCordenPharmaの9億ユーロ規模のペプチド拡張は、このニーズを推進する投資規模を示しています。インドの政策インセンティブは国内生産を特殊セグメントに誘導しており、多様な化学物質に迅速に適応できるモジュール式保管設計の需要を刺激しています。

3. 医薬品およびライフサイエンスのコールドチェーン拡大(CAGRへの影響:+0.9%)

DHLサプライチェーンは、生物製剤や細胞治療に対応するため、自動搬送車とほぼゼロエラーの在庫システムを備えた5つの温度管理施設を追加する2億米ドルのプログラムを進めています。UPSはハイデラバードに専用のヘルスケアハブを開設し、+2℃から+25℃で材料を保管できることを示しており、地域的なコールドチェーンノードの需要の高まりを実証しています。このような拡大は、容量を逼迫させ、化学品倉庫市場で最も急速に成長しているセグメントである温度管理された化学品倉庫の重要性を高めています。

4. グローバル化されたサプライチェーンにおける多地域ハブの必要性(CAGRへの影響:+0.7%)

地政学的な不安定性と貿易ルートの混雑は、多様な保管ネットワークを奨励しています。Vopakは、冗長性を確保し、顧客のリードタイムを短縮するために、カナダ、中国、サウジアラビアのターミナルに10億ユーロを投資しています。カナダ年金制度投資委員会などの機関投資家も、地域の容量不足に対処するため、東南アジアの物流資産をターゲットにしています。

5. ドローンおよびロボットによる検査(CAGRへの影響:+0.4%)

北米および欧州での早期導入が見られます。

6. マイクロ倉庫ハブ(CAGRへの影響:+0.3%)

アジア太平洋地域での早期導入が見られます。

市場の動向と洞察:抑制要因

1. 準拠インフラの高額な設備投資(CAPEX)および運用コスト(OPEX)(CAGRへの影響:-0.8%)

専門的な危険物倉庫は、連邦および地方の規制を満たす防火壁、ガス検知システム、流出封じ込め床、換気装置を設置する必要があります。国際消防署長協会は頻繁な不遵守を指摘しており、所有者は高額な改修を余儀なくされています。空室率が4%近くであるため、家主は年間5~6%の賃料引き上げが可能であり、エネルギーを大量消費する冷凍設備は運用コストを押し上げています。一方、保険会社はPFASやフッ素系冷媒の保管を厳しく審査し、保険料を増加させ、損益分岐点となる稼働率を引き上げています。

2. 需要の周期性による稼働率リスク(CAGRへの影響:-0.6%)

化学品は商品価格の変動や産業生産サイクルに追随します。需要が低迷する時期には、在庫の引き出しによりラックが遊休状態となり、投資収益率を損ないます。合併の波は景気後退と重なることが多く、資産所有者は利用されていないサイトを統合・閉鎖する傾向があります。ラテンアメリカでは、米国とアジアの新たな生産能力が2024年にマージンを圧迫し、地域ハブ全体の保管ニーズを削減しました。

3. 認定された危険物取扱労働者の不足(CAGRへの影響:-0.5%)

北米および欧州で顕著です。

4. フッ素系ガスに対する保険会社の引受基準の厳格化(CAGRへの影響:-0.4%)

先進国市場で顕著です。

セグメント分析

* 倉庫タイプ別:専門インフラがペースを牽引

危険物サイトは2024年に化学品倉庫市場規模の41%を占め、準拠型保管の基盤であり続けています。これらの施設は、複数の規制体制を満たす高度な検知および抑制システムを組み込んでいます。事業者は、在庫検知精度を向上させるためにRFID追跡を統合し、可視性を高め、手作業を削減しています。高い参入障壁が、キャッシュフローを安定させるプレミアムな賃料構造を支えています。

温度管理された化学品倉庫は、2030年までに9.10%のCAGRを記録し、全タイプの中で最も速い成長を遂げると予測されています。この成長は、厳密な温度帯を必要とする生物製剤、医薬品、およびその他の感熱性化学物質の需要増加に起因しています。これらの倉庫は、製品の完全性と有効性を維持するために、高度なHVACシステム、リアルタイム監視、およびバックアップ電源を備えています。

* 化学品タイプ別:特殊化学品が市場を支配

特殊化学品は、2024年に化学品倉庫市場の最大のシェアを占めました。これらの化学品は、特定の産業用途向けにカスタマイズされており、多くの場合、独自の保管要件と規制上の考慮事項があります。電子機器、自動車、建設などの最終用途産業からの需要が、このセグメントの成長を牽引しています。

危険物(DG)は、2030年までに8.80%のCAGRで成長すると予測されています。これは、バッテリー、塗料、溶剤などの製品の生産と消費の増加によるものです。これらの物質の保管には、火災、爆発、または環境汚染のリスクを軽減するための特別な安全対策と規制順守が必要です。

* 地域別:アジア太平洋地域が成長をリード

アジア太平洋地域は、2024年に化学品倉庫市場の最大のシェアを占め、予測期間中もその優位性を維持すると予想されます。中国、インド、東南アジア諸国における化学製造業の急速な拡大が、この地域の成長を牽引しています。これらの国々は、堅調な経済成長、有利な政府政策、および大規模な消費者市場を特徴としており、化学品生産と物流のハブとなっています。

北米は、2030年までに8.50%のCAGRで成長すると予測されています。これは、石油化学産業の回復、特殊化学品への投資の増加、および厳格な安全規制への準拠の必要性によるものです。米国とカナダは、高度な物流インフラと技術革新への注力により、この地域の成長に貢献しています。

主要企業

化学品倉庫市場は、断片化されており、多数の地域および国際的なプレーヤーが存在します。主要企業は、市場シェアを拡大するために、戦略的パートナーシップ、合併、買収、および技術革新に注力しています。

* Agility

* BDP International

* C.H. Robinson Worldwide, Inc.

* DB Schenker

* DHL Supply Chain

* DSV

* GAC

* Kuehne + Nagel

* Nippon Express

* OOCL Logistics

* Rhenus Logistics

* Sankyu Inc.

* Sinotrans Limited

* Stolt-Nielsen Limited

* UPS Supply Chain Solutions

このリストは網羅的ではありません。

レポートの範囲

このレポートは、化学品倉庫市場の包括的な分析を提供し、市場規模、成長ドライバー、課題、セグメント分析、および地域の見通しをカバーしています。市場は、倉庫タイプ、化学品タイプ、および地域に基づいてセグメント化されています。

* 倉庫タイプ別

* 危険物サイト

* 温度管理された化学品倉庫

* 非危険物サイト

* 化学品タイプ別

* 特殊化学品

* バルク化学品

* 危険物(DG)

* 地域別

* 北米

* 米国

* カナダ

* 欧州

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋

* 中国

* インド

* 日本

* 韓国

* ASEAN

* その他のアジア太平洋

* ラテンアメリカ

* ブラジル

* メキシコ

* その他のラテンアメリカ

* 中東およびアフリカ

* GCC諸国

* 南アフリカ

* その他のMEA

レポートの主なハイライト

* 市場規模と予測:2023年から2030年までの市場規模とCAGRを提示。

* 成長ドライバーと課題:市場の成長を促進および抑制する主要因を特定。

* セグメント分析:倉庫タイプ、化学品タイプ、および地域ごとの詳細な市場分析。

* 地域分析:主要地域の市場動向、機会、および課題を評価。

* 競争環境:主要企業のプロファイル、市場シェア、および戦略的動向を提供。

このレポートは、市場の動向を理解し、戦略的な意思決定を行うための貴重な洞察を利害関係者に提供することを目的としています。

本レポートは、世界の化学品倉庫市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について説明されており、市場の全体像を把握するための包括的な情報源となっています。

エグゼクティブサマリーでは、市場規模と成長予測が示されています。2025年における世界の化学品倉庫市場規模は866.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.61%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 厳格なEHS(環境・健康・安全)規制の強化により、規制に準拠した第三者施設の需要が高まっていること。

2. スペシャリティケミカルの生産増加に伴い、分離保管の必要性が増していること。

3. 医薬品およびライフサイエンス分野におけるコールドチェーンの拡大。

4. グローバル化されたサプライチェーンが、多地域にわたるハブの必要性を生み出していること。

5. ドローンやロボットによる検査の導入が、保険料の引き下げに貢献していること。

6. 化学品共有プラットフォームを通じたマイクロ倉庫ハブの出現。

一方で、市場の成長を抑制する要因も存在します。

1. 規制に準拠したインフラ整備にかかる高額な設備投資(CAPEX)および運営費用(OPEX)。

2. 需要の周期性による稼働率リスク。

3. 危険物取扱の認定を受けた労働者の不足が賃金高騰を招いていること。

4. フッ素系冷媒に対する保険会社の引受基準が厳格化していること。

本レポートでは、市場を様々な角度から詳細に分析しています。

* 倉庫タイプ別では、一般倉庫、スペシャリティケミカル倉庫、危険物(HAZMAT)倉庫、温度管理化学品倉庫に分類されています。このうち、バイオ医薬品の需要に牽引され、温度管理化学品倉庫が2030年まで年平均成長率9.10%で最も急速に成長すると予測されています。

* 化学品タイプ別では、引火性液体、腐食性物質、有毒物質、酸化剤、その他に分類されます。

* 最終用途産業別では、基礎化学品製造、スペシャリティケミカル製造、医薬品・ライフサイエンス、農薬、塗料・コーティング剤・接着剤、食品・飼料添加物、石油・ガス/石油化学製品、その他に分類されます。

* 地域別では、北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの主要地域および各国・地域にわたって分析されています。特にアジア太平洋地域は、インドと中国における能力増強に牽引され、2030年まで年平均成長率7.10%で最も速い成長を示すと見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。DHL Group、Kuehne + Nagel、DSV、Nippon Express、NYK Line(Yusen Logistics)、FedEx、United Parcel Serviceなど、多数の主要グローバル企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向が詳細に記載されています。

2025年には、商船三井がLBC Tank Terminalsを17.15億米ドルで買収し、7つのターミナルで300万立方メートルの容量を追加するという大規模な買収が行われ、競争環境に大きな影響を与えました。

その他、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、業界内の競争)など、多角的な視点から市場が深く掘り下げられています。

本レポートは、市場の機会と将来の展望についても言及しており、化学品倉庫市場の現状と将来を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 厳格なEHS規制が、準拠した第三者サイトの需要を押し上げている

- 4.2.2 増加する特殊化学品の生産には、分離された保管が必要

- 4.2.3 医薬品およびライフサイエンスのコールドチェーン拡大

- 4.2.4 グローバル化されたサプライチェーンには、多地域ハブが必要

- 4.2.5 ドローンとロボットによる検査が保険料を引き下げている

- 4.2.6 化学品共有プラットフォームを介したマイクロ倉庫ハブ

- 4.3 市場抑制要因

- 4.3.1 準拠したインフラの高い設備投資(CAPEX)と運用費用(OPEX)

- 4.3.2 需要の周期性による稼働率リスク

- 4.3.3 認定された危険物取扱作業員の不足による賃金高騰

- 4.3.4 フッ素系冷媒に対する保険会社の引受基準の厳格化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 倉庫タイプ別

- 5.1.1 一般倉庫

- 5.1.2 特殊化学品倉庫

- 5.1.3 危険物(HAZMAT)倉庫

- 5.1.4 温度管理化学品倉庫

- 5.2 化学品タイプ別

- 5.2.1 引火性液体

- 5.2.2 腐食性物質

- 5.2.3 毒性物質

- 5.2.4 酸化剤

- 5.2.5 その他

- 5.3 最終用途産業別

- 5.3.1 基礎化学品製造

- 5.3.2 特殊化学品製造

- 5.3.3 医薬品 & ライフサイエンス

- 5.3.4 農薬

- 5.3.5 塗料、コーティング剤 & 接着剤

- 5.3.6 食品 & 飼料添加物

- 5.3.7 石油 & ガス / 石油化学

- 5.3.8 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 ヨーロッパ

- 5.4.4.1 英国

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 DHL Group

- 6.4.2 Kuehne + Nagel

- 6.4.3 DSV

- 6.4.4 Rhenus Logistics

- 6.4.5 BDP International

- 6.4.6 Bertschi AG

- 6.4.7 Den Hartogh Logistics

- 6.4.8 Talke Logistics

- 6.4.9 CLX Logistics

- 6.4.10 XPO Logistics

- 6.4.11 Hoyer Group

- 6.4.12 Suttons Group

- 6.4.13 GAC

- 6.4.14 CEVA Logistics

- 6.4.15 Nippon Express

- 6.4.16 NYK Line (Yusen Logistics)

- 6.4.17 C.H. Robinson

- 6.4.18 Broekman Logistics

- 6.4.19 FedEx

- 6.4.20 United Parcel Service

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学品倉庫とは、危険物、有害物質、高圧ガス、毒劇物、あるいは一般の化学製品など、多岐にわたる化学物質を安全かつ適切に保管、管理するための専門施設でございます。これらの物質は、その性質上、火災、爆発、漏洩、中毒などのリスクを伴うため、一般的な倉庫とは異なり、消防法、毒物及び劇物取締法、高圧ガス保安法、労働安全衛生法といった厳格な法規制に準拠した構造、設備、運用が義務付けられております。化学品倉庫の主な目的は、保管物の品質保持はもちろんのこと、事故の未然防止、環境汚染の防止、そしてサプライチェーン全体の安全性と効率性を確保することにあります。入出庫作業、在庫管理、品質管理、流通加工といった一連の物流プロセスも、専門的な知識と技術をもって行われます。

化学品倉庫には、保管する化学品の性質や用途に応じて様々な種類がございます。まず、保管品の種類による分類では、消防法で定められた引火性液体、可燃性固体、酸化性固体などの「危険物」を保管する危険物倉庫、毒物や劇物を保管する毒劇物倉庫、高圧ガスを保管する高圧ガス倉庫、そしてこれらに該当しない一般化学品を保管する一般化学品倉庫などがあります。危険物倉庫は、さらにその危険物の種類(第1類から第6類)に応じて、貯蔵量や構造、消火設備などに細かな規定が設けられております。次に、構造や機能による分類では、温度や湿度の厳密な管理が必要な化学品に対応する定温・定湿倉庫、引火性や爆発性のある物質を安全に保管するための防爆構造を備えた防爆倉庫、入出庫作業の効率化と省人化を図る自動倉庫などがございます。また、立地による分類では、輸出入の拠点となる港湾倉庫、生産工場に隣接して原材料や製品を保管する工場隣接倉庫、全国各地への配送拠点となる流通拠点倉庫などが見られます。これらの多様な倉庫は、それぞれの特性に応じた最適な保管環境と安全対策を提供しております。

化学品倉庫の用途は非常に広範にわたります。製造業においては、製品の原材料、中間製品、最終製品の保管場所として不可欠であり、生産ラインへの安定供給や製品の出荷を支えます。商社や卸売業では、多種多様な化学品を集約し、在庫調整、小分け、そして顧客への配送を行うための拠点となります。物流業においては、顧客企業から化学品の保管、荷役、輸送、情報管理といった一連の物流業務を包括的に受託する3PL(Third Party Logistics)サービスの中核を担い、高度な専門性と安全性を要求されます。また、医薬品や化粧品産業では、原料や製品の保管において、特に厳格な品質管理とトレーサビリティが求められます。研究機関や大学では、実験用試薬や研究材料の安全な保管場所として機能し、農業分野では農薬や肥料の保管に利用されるなど、社会の様々な基盤を支える重要な役割を担っております。

化学品倉庫の運営には、多岐にわたる関連技術が導入されております。安全管理技術としては、火災報知設備、泡消火設備やガス消火設備といった特殊な消火設備、引火性ガスや可燃性蒸気を検知するガス検知器、漏洩検知システム、そして防爆構造の電気設備や照明、フォークリフトなどが挙げられます。また、適切な換気設備や排気設備、監視カメラ、入退室管理システムによるセキュリティ強化、地震対策としての免震・制震構造、液漏れ対策としての防液堤やピットなども不可欠です。効率化・自動化技術としては、倉庫管理システム(WMS)や輸送管理システム(TMS)による情報の一元管理、自動搬送ロボット(AGV)やスタッカークレーンによる自動化された入出庫作業、RFIDやバーコードを用いた正確な在庫管理が普及しております。さらに、IoTセンサーによる温度、湿度、ガス濃度などの環境モニタリング、AIを活用した需要予測や最適な在庫配置なども導入され始めております。環境対策技術としては、排水処理設備や排ガス処理設備、省エネ型のLED照明や高効率空調、太陽光発電などの再生可能エネルギーの導入も進められております。

化学品倉庫を取り巻く市場背景は、いくつかの重要なトレンドによって形成されております。第一に、危険物、毒劇物、高圧ガスなどに関する法規制は、国内外で常に厳格化されており、倉庫運営には高度な専門知識と継続的な設備投資が不可欠でございます。これにより、安全基準を満たせない事業者は淘汰され、専門性の高い事業者が優位に立つ傾向にあります。第二に、グローバル化の進展や多品種少量生産への移行により、サプライチェーンはますます複雑化しており、化学品倉庫は製品の安定供給を支える重要なハブとしての役割を増しております。第三に、ESG投資の拡大やSDGsへの取り組みなど、企業活動における環境意識の高まりは、化学品倉庫にも環境負荷低減への要求をもたらしております。省エネ化、廃棄物削減、再生可能エネルギーの導入などが積極的に推進されております。第四に、倉庫業界全体で深刻化する労働力不足は、自動化・省人化への投資を加速させております。ロボットやAIの導入により、作業効率の向上と人件費の抑制が図られております。最後に、自然災害やパンデミックといった予期せぬ事態に対するBCP(事業継続計画)の重要性が再認識されており、化学品倉庫の安全性と安定供給能力が、企業のレジリエンス(回復力)を支える上で不可欠な要素として評価されております。

将来の化学品倉庫は、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予測されます。まず、AI、IoT、ロボティクス技術の進化により、倉庫内の作業はより高度に自動化され、データに基づいた最適な在庫管理や入出庫計画が実現するでしょう。これにより、作業効率の最大化とヒューマンエラーの最小化が図られます。次に、災害に強く、安定供給を維持できる強靭なサプライチェーンの中核としての役割が拡大します。分散型倉庫ネットワークの構築や、災害時にも機能し続けるためのレジリエンス強化が重要なテーマとなります。また、環境・安全への対応は一層高度化し、ゼロエミッションやカーボンニュートラルへの貢献が求められる中で、より環境負荷の低い運営方法や、最先端の安全管理技術が導入されるでしょう。単なる保管機能に留まらず、流通加工、品質検査、リサイクル、そして高度な情報提供など、より多様なサービスを提供する「ソリューション提供型倉庫」への進化も進むと考えられます。このような変化に対応するためには、高度な技術と法規制に対応できる専門人材の育成が不可欠であり、人材への投資も重要な課題となるでしょう。化学品倉庫は、今後も社会の安全と経済活動を支える上で、その重要性を増していくと考えられます。