化学療法市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

化学療法市場レポートは、薬剤クラス(アルキル化剤、代謝拮抗剤など)、投与経路(経口、静脈内、その他)、適応症(乳がん、血液がん、肺がんなど)、年齢層(成人、高齢者、小児)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学療法市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、化学療法市場の規模、見通し、トレンド、および2030年までの世界的な予測を詳細に分析したものです。薬剤クラス(アルキル化剤、代謝拮抗剤など)、投与経路(経口、静脈内など)、適応症(乳がん、血液がん、肺がんなど)、年齢層(成人、高齢者、小児)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、米ドル建ての市場価値で予測を提供しています。

# 市場概要

* 調査期間: 2019年~2030年

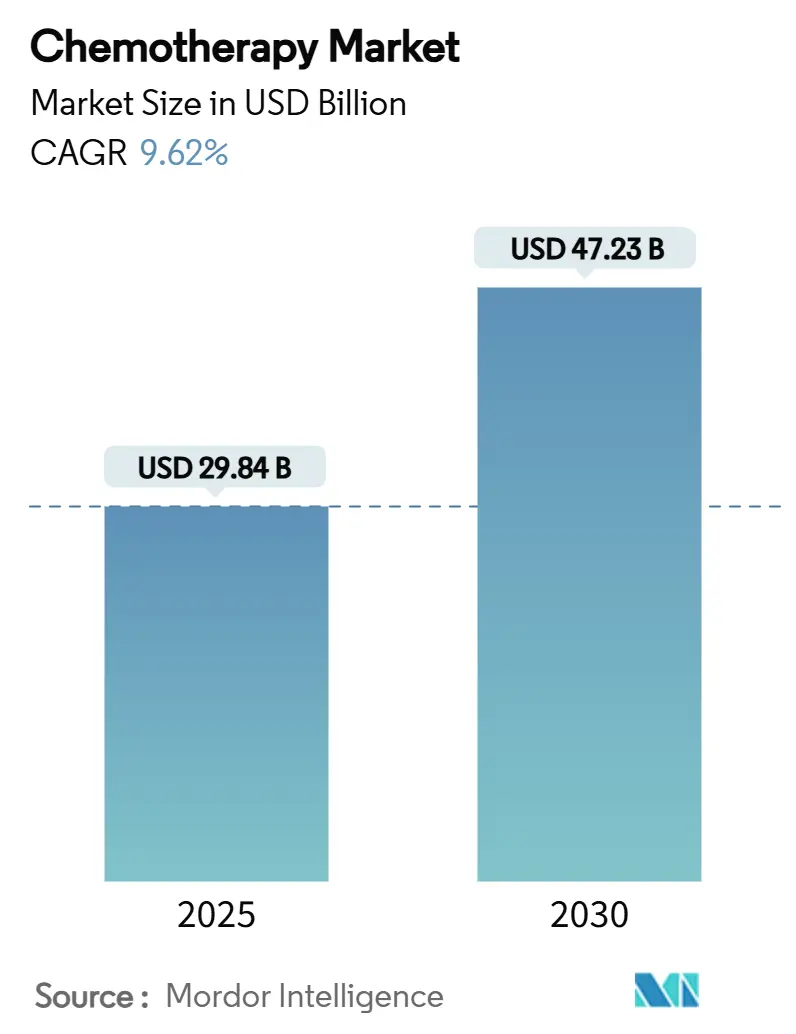

* 市場規模(2025年): 298.4億米ドル

* 市場規模(2030年): 472.3億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)9.62%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 市場分析

世界の化学療法市場は、2025年の298.4億米ドルから2030年には472.3億米ドルに達し、CAGR 9.62%で成長すると予測されています。この拡大は、世界的ながん罹患率の持続的な増加、多剤併用療法における細胞毒性薬の着実な組み込み、および特許期間を延長する新規固定用量配合剤の継続的な承認を反映しています。標的療法が奏功しない場合や耐性発現を防ぐために併用が必要な場合、化学療法は引き続き臨床の中核として利用されています。経口製剤はアクセスを広げ、アジアにおけるサプライチェーンの規模拡大は原薬(API)コストを低下させ、治療の利用可能性を拡大しています。

一方で、市場は既存薬剤の不足、より厳格な有害廃棄物規制、および研究予算が免疫腫瘍学に転用されるという競争上の課題に直面しています。

# 主要なレポートのポイント

* 薬剤クラス別: 2024年にはアルキル化剤が化学療法市場シェアの38.78%を占め、代謝拮抗剤は2030年までに10.23%のCAGRを記録すると予測されています。

* 投与経路別: 2024年には経口療法が化学療法市場規模の51.22%を占め、静脈内投与薬は2030年までに10.34%のCAGRで拡大すると予測されています。

* 適応症別: 2024年には血液がんが化学療法市場規模の26.31%を占め、乳がん治療は2030年までに10.41%のCAGRで上昇すると予測されています。

* 年齢層別: 2024年には成人層が化学療法市場規模の56.78%を占め、高齢者層は2030年までに10.45%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が38.98%の収益シェアで市場を支配し、アジア太平洋地域は同期間に10.52%のCAGRで成長すると予測されています。

# 世界の化学療法市場のトレンドと洞察

促進要因

* がん罹患率の増加(CAGRへの影響: +2.1%): 2050年までに世界のがん新規症例は3,500万件に達すると予測されており、これは2022年と比較して77%の増加です。これにより、費用対効果の高い細胞毒性薬に対する長期的な需要が維持されます。特に新興国では、標的生物学的製剤が依然として高価であるため、一次治療は化学療法が中心となる傾向があります。

* 新規固定用量配合細胞毒性レジメンの承認(CAGRへの影響: +1.8%): 規制当局は、多剤投与を効率化し、投与エラーを減らし、特許可能な利便性を提供する固定用量配合剤を承認しています。例えば、転移性膵臓がんにおけるイリノテカンリポソームとオキサリプラチン、フルオロウラシル、ロイコボリンの併用療法は、優れた全生存期間を示しました。

* 経口および在宅化学療法デリバリーモデルの拡大(CAGRへの影響: +1.5%): 主要市場における新規化学療法処方の51%以上が経口薬です。支払者は注入センターのコストを削減できる在宅モデルを支持し、患者は病院訪問の減少を歓迎しています。

* 新興市場における製造規模の急速な拡大による原薬(API)コストの低下(CAGRへの影響: +1.3%): インドや中国での契約により、いくつかの大量細胞毒性薬のAPI価格が15~30%削減され、平均治療費が低下しています。

* AIを活用した標的発見による細胞毒性薬の再利用加速(CAGRへの影響: +0.9%):

* 大量細胞毒性薬におけるバイオシミラーの波による患者層の拡大(CAGRへの影響: +1.2%):

抑制要因

* 高い研究開発費(CAGRへの影響: -1.4%): 第III相腫瘍学研究の平均費用は2億5,000万米ドルを超え、迅速承認プログラムは、より高い価格設定が可能な免疫療法にベンチャーキャピタルを転用させています。

* 多剤耐性と腫瘍の不均一性のエスカレート(CAGRへの影響: -0.8%): 薬剤排出ポンプ、DNA修復の強化、適応的なクローン進化により、化学療法の奏効率が低下しています。

* 標的療法および免疫腫瘍学へのシフトによる細胞毒性薬のシェア減少(CAGRへの影響: -1.1%):

* 厳格な有害廃棄物および作業者安全規制による製造原価(COGS)の上昇(CAGRへの影響: -0.6%):

# セグメント分析

薬剤クラス別:アルキル化剤の広範な支配と代謝拮抗剤の加速

* アルキル化剤: 2024年の収益の38.78%を占め、シクロホスファミド、シスプラチン、カルボプラチンが化学療法の中核としての地位を確立しています。DNA架橋効果は様々な腫瘍タイプに適用され、ジェネリック価格にもかかわらずガイドラインへの組み込みが高い状態を維持しています。しかし、2024年の世界的な不足により、計画されたレジメンの28%が中断され、単一供給源APIの脆弱性が露呈しました。

* 代謝拮抗剤: バイオマーカーガイド下投与の普及により、2030年までに10.23%のCAGRで最も急速に成長しています。フルオロウラシルやメトトレキサートは、ジヒドロピリミジンデヒドロゲナーゼの状態に応じて投与スケジュールを調整する精密プロトコルで再評価されています。

投与経路別:患者の好みと製剤科学に基づく二重の進化

* 経口薬: 2024年には51.22%のシェアを占め、在宅ケアへの患者の需要、クリニック訪問の減少、および低いオーバーヘッドに対する支払者の支持によって牽引されています。

* 静脈内(IV)療法: 現在のシェアでは劣るものの、10.34%のCAGRで急速に成長しています。リポソームキャリア、ポリマー複合体、抗体薬物複合体は、より低い全身曝露でより高い腫瘍内ペイロードを提供します。

適応症別:血液がんの伝統と乳がんの急増

* 血液がん: 2024年の売上高の26.31%を占めました。急性白血病や多くのリンパ腫では、多剤化学療法が依然として第一選択です。

* 乳がん: 2030年までに10.41%のCAGRで最も急速に需要が伸びています。トリプルネガティブ乳がんは受容体標的を欠くことが多いため、アントラサイクリン系薬剤やタキサン系薬剤が重要な位置を占めています。

年齢層別:成人層が大部分を占めるも、高齢者層が勢いを増す

* 成人層: 2024年の収益の56.78%を占めました。がんの罹患率は45歳から64歳の間でピークを迎え、これらの患者は一般的に高用量強度に耐えることができます。

* 高齢者層: 10.45%のCAGRで最も急速に需要が伸びています。リポソームドキソルビシンによる心毒性低減など、支持療法の改善により、75歳以上の患者の適格性が拡大しました。

# 地域分析

* 北米: 2024年には38.98%の収益を維持しました。米国の腫瘍学は、高価格設定と広範な保険適用により、多サイクル併用療法が資金提供されています。

* アジア太平洋: 10.52%のCAGRで拡大しており、罹患率の上昇、償還範囲の拡大、積極的な国内製造によって恩恵を受けています。中国の腫瘍学輸入は2024年に128億米ドルに達しましたが、並行して行われる現地生産により、競争力のある価格設定と安定した供給が確保されています。

* 欧州: 成熟した安定した貢献者です。医療技術評価機関は費用対効果の証拠を要求するため、明確な生存利益と管理可能な毒性を持つレジメンに採用が集中しています。

* 中東・アフリカおよび南米: がん啓発キャンペーンとインフラ投資により患者アクセスが拡大し、初期段階の拡大が見られますが、価格感度がプレミアム製品の採用を制限しています。

# 競争環境

競争は中程度に断片化されています。ロシュ、ノバルティス、ファイザーなどのグローバル大手は、小分子と生物学的製剤にわたる多様なポートフォリオを有し、2024年には共同で収益の28%を占めました。これらの既存企業は、適応症全体にリスクを分散し、リポソーム製剤へのアップグレードなどのライフサイクル管理戦略を用いてシェアを守っています。第一三共のような中堅イノベーターは、細胞毒性ペイロードを標的送達と組み合わせる抗体薬物複合体に注力し、化学療法市場を置き換えるのではなく拡大させています。

バイオシミラーメーカーは、主要薬剤の価格圧力を強めています。インドと韓国の企業は、2024年の入札でドキソルビシンとパクリタキセルのバイオシミラーを25%割引で発売し、コスト制約のあるシステムでのアクセスを向上させました。戦略的提携も増加しており、ファイザーは中国のメーカーと提携し、カルボプラチンAPIの冗長性を確保し、不足に対する耐性を高めています。技術投資は、最適な用量密度とゲノムガイド下スケジューリングを予測する機械学習プラットフォームに集中しており、早期採用者に精密化学療法に関するマーケティングの物語を提供しています。

未開拓の機会としては、高齢者特有の製剤、調合時間を短縮する即時使用可能なIVバッグ、制吐剤を同梱した併用キットなどが挙げられます。2024年の不足が米国の37%のセンターで治療を中断させた後、サプライチェーンのレジリエンスが競争上の差別化要因として浮上しています。

# 化学療法業界の主要企業

* ブリストル・マイヤーズ スクイブ社

* ファイザー社

* ジェネンテック社

* ノバルティスAG

* ジョンソン・エンド・ジョンソン

# 最近の業界動向

* 2025年7月: FDAは、プラチナ化学療法後のEGFRエクソン20挿入非小細胞肺がん(NSCLC)に対し、スンボゼルチニブの迅速承認を付与しました。

* 2025年7月: FDAは、重度前治療多発性骨髄腫に対し、リンボセルタマブ-gcptの迅速承認を付与しました。

* 2025年6月: FDAは、標的療法およびプラチナ化学療法後のEGFR変異NSCLCに対し、ダトポタマブ デルクステカン-dlnkの迅速承認を付与しました。

* 2025年1月: FDAは、化学療法誘発性末梢神経障害の予防と治療に関するドラフトガイダンスを発行しました。

本レポートは、がん治療における化学療法市場の包括的な分析を提供しています。化学療法は、がん細胞の増殖を阻害または死滅させる薬剤を使用する治療法であり、急速に分裂する細胞を標的とします。投与経路は静脈内投与や経口投与など多岐にわたり、単独または手術、放射線療法、免疫療法などの他の治療法と組み合わせて使用されることがあります。

市場規模に関して、化学療法市場は2025年に298.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.62%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* がん罹患率の世界的な増加。

* 新規の固定用量併用細胞傷害性レジメンの承認。

* 経口および在宅化学療法提供モデルの拡大。これにより、患者の利便性が向上し、病院訪問の削減やコスト抑制に貢献しています。特に先進地域では、新規処方の51%以上が経口化学療法製剤によって占められています。

* 新興市場における製造規模の急速な拡大による原薬(API)コストの低下。

* AIを活用した標的発見が細胞傷害性薬物の再利用を加速させていること。

* 大量の細胞傷害性薬剤におけるバイオシミラーの登場が、治療を受けられる患者層を拡大していること。

一方で、市場の成長を抑制する要因も存在します。

* 高い研究開発コスト。

* 多剤耐性や腫瘍の不均一性の増大。

* 標的療法や免疫腫瘍学への治療シフトが進み、細胞傷害性薬剤の市場シェアが減少傾向にあること。

* 有害廃棄物および作業員の安全に関する厳格な規制が、売上原価(COGS)を上昇させていること。

市場の状況分析では、市場の概要、推進要因、阻害要因に加え、バリューチェーン/サプライチェーン分析、規制環境、ポーターのファイブフォース分析を通じて、市場の構造と競争の性質が深く掘り下げられています。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

* 薬剤クラス別では、アルキル化剤、代謝拮抗剤、抗腫瘍性抗生物質、トポイソメラーゼ阻害剤、有糸分裂阻害剤などが含まれ、特にアルキル化剤が市場全体の38.78%を占める最大のシェアを保持しています。

* 投与経路別では、経口、静脈内、その他に分類され、経口投与の利便性が注目されています。

* 適応症別では、乳がん、血液がん、肺がん、結腸直腸がん、前立腺がんなどが主要な対象疾患として挙げられています。

* 年齢層別では、成人、高齢者、小児に区分されています。

* エンドユーザー別では、病院、専門クリニックなどが分析対象です。

* 地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域が詳細に調査されており、特にアジア太平洋地域は2030年まで年平均成長率10.52%で最も急速に成長すると予測されています。各国レベルでの分析も行われています。

競争環境については、Roche Holding AG、Novartis AG、Pfizer Inc.、Bristol-Myers Squibb Company、Johnson & Johnson (Janssen)、Sanofi、Teva Pharmaceutical Industries Ltd.、Hikma Pharmaceuticals PLC、Baxter International Inc.、Gilead Sciences, Inc.など、多数の主要企業が市場に参入しており、各社のプロファイル、市場シェア、戦略的情報、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの特定にも焦点を当てています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 癌の罹患率の増加

- 4.2.2 新規の固定用量併用細胞傷害性レジメンの承認

- 4.2.3 経口および在宅化学療法提供モデルの拡大

- 4.2.4 新興市場における製造の急速な拡大によるAPIコストの削減

- 4.2.5 AIを活用した標的発見による細胞傷害性薬物再利用の加速

- 4.2.6 大量細胞傷害性薬剤におけるバイオシミラーの波による患者プールの拡大

- 4.3 市場の阻害要因

- 4.3.1 高い研究開発費

- 4.3.2 薬剤耐性および腫瘍の不均一性の増大

- 4.3.3 標的療法および免疫腫瘍学への移行による細胞傷害性薬剤のシェア減少

- 4.3.4 厳格な有害廃棄物および労働安全規制による売上原価の上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 アルキル化剤

- 5.1.2 代謝拮抗剤

- 5.1.3 抗腫瘍性抗生物質

- 5.1.4 トポイソメラーゼ阻害剤

- 5.1.5 有糸分裂阻害剤

- 5.1.6 その他

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 静脈内

- 5.2.3 その他

- 5.3 適応症別

- 5.3.1 乳がん

- 5.3.2 血液がん

- 5.3.3 肺がん

- 5.3.4 結腸直腸がん

- 5.3.5 前立腺がん

- 5.3.6 その他

- 5.4 年齢層別

- 5.4.1 成人

- 5.4.2 高齢者

- 5.4.3 小児

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC諸国

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ロシュ・ホールディングAG

- 6.3.2 ノバルティスAG

- 6.3.3 ファイザー株式会社

- 6.3.4 ブリストル・マイヤーズ スクイブ社

- 6.3.5 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.6 サノフィ

- 6.3.7 テバ製薬工業株式会社

- 6.3.8 ヒクマ・ファーマシューティカルズPLC

- 6.3.9 バクスター・インターナショナル株式会社

- 6.3.10 ギリアド・サイエンシズ株式会社

- 6.3.11 イーライリリー・アンド・カンパニー

- 6.3.12 メルク・アンド・カンパニー株式会社

- 6.3.13 グラクソ・スミスクラインplc

- 6.3.14 アッヴィ株式会社

- 6.3.15 アステラス製薬株式会社

- 6.3.16 アストラゼネカPLC

- 6.3.17 第一三共株式会社

- 6.3.18 セルジーン・コーポレーション(BMS)

- 6.3.19 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.20 フレゼニウス・カービ

- 6.3.21 シプラ株式会社

- 6.3.22 アムジェン株式会社

- 6.3.23 ドクター・レディーズ・ラボラトリーズ株式会社

- 6.3.24 エディトン・ファーマシューティカルズ株式会社

- 6.3.25 レア・ディジーズ・セラピューティクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学療法は、がん治療の主要な柱の一つであり、化学物質を用いてがん細胞の増殖を抑制したり、死滅させたりする治療法を指します。その歴史は古く、第二次世界大戦中に窒素マスタードがリンパ腫の治療に用いられたのが始まりとされています。全身に作用するため、手術や放射線治療では対応しきれない転移したがんや、血液がんなど全身に広がるがんに対して特に有効です。がん細胞は正常細胞に比べて増殖が速いという特性を利用し、細胞分裂を阻害する薬剤を投与することで効果を発揮しますが、この特性ゆえに正常な細胞、特に骨髄細胞、消化管粘膜細胞、毛根細胞など、増殖の速い細胞にも影響を及ぼし、様々な副作用を引き起こすことが課題となっています。

化学療法に用いられる薬剤は多岐にわたり、その作用機序によっていくつかの種類に分類されます。主なものとしては、DNAに直接作用してがん細胞の増殖を阻害する「アルキル化剤」や「プラチナ製剤」、DNA合成に必要な物質の働きを妨げる「代謝拮抗剤」、DNAの複製や修復に関わる酵素の働きを阻害する「トポイソメラーゼ阻害剤」、細胞分裂に必要な微小管の形成や分解を阻害する「微小管阻害剤」、そして微生物が産生する物質から開発された「抗腫瘍性抗生物質」などがあります。これらの薬剤は単独で用いられることもありますが、多くの場合、異なる作用機序を持つ複数の薬剤を組み合わせる「多剤併用療法」が行われます。これは、がん細胞が薬剤耐性を獲得するのを防ぎ、より高い治療効果を目指すためです。

化学療法の用途は、がんの種類や病期、患者さんの全身状態によって様々です。根治を目指す治療としては、手術でがんを取り除いた後に、目に見えない微小ながん細胞を死滅させる目的で行われる「術後補助療法」や、手術前にがんを小さくして手術を容易にしたり、転移を抑制したりする目的で行われる「術前補助療法」があります。また、手術や放射線治療が困難な進行がんや転移がんに対して、がんの進行を遅らせ、症状を緩和し、生命予後を改善する目的で行われる「緩和的化学療法」も重要な役割を担っています。白血病や悪性リンパ腫などの血液がんは、化学療法が治療の中心となることが多く、固形がんにおいても肺がん、乳がん、大腸がんなど、多くの種類のがん治療に不可欠な存在です。

近年、化学療法を取り巻く関連技術は目覚ましい進歩を遂げています。特に注目されるのは、「分子標的薬」の開発です。これは、がん細胞に特異的に発現する分子や、がんの増殖・生存に関わる特定のシグナル伝達経路を標的とする薬剤であり、従来の化学療法薬に比べて正常細胞への影響が少なく、副作用の軽減と治療効果の向上が期待されます。また、免疫の力を利用してがんを攻撃する「免疫療法」、特に免疫チェックポイント阻害薬は、一部のがん種で劇的な効果を示し、化学療法との併用も積極的に検討されています。薬剤をがん組織に効率的に届け、全身への副作用を軽減するための「ドラッグデリバリーシステム(DDS)」の研究も進んでおり、リポソーム製剤やナノ粒子製剤などが実用化されています。さらに、患者さん一人ひとりの遺伝子情報やがんの特性を解析する「ゲノム解析」技術の発展は、最適な薬剤を選択する「個別化医療」の実現を加速させています。

化学療法薬の市場は、世界的に見ても非常に大きく、高齢化社会の進展とがん罹患率の増加に伴い、今後も安定した成長が見込まれています。主要な製薬企業が研究開発に多額の投資を行っており、新規薬剤の創出が活発です。しかし、高額な新薬の登場は医療費の増大という課題も生み出しています。また、がん細胞が薬剤耐性を獲得することや、重篤な副作用の問題は依然として大きな課題であり、これらの克服が市場のさらなる発展には不可欠です。近年では、分子標的薬や免疫療法薬が市場を牽引していますが、従来の化学療法薬も、その汎用性と効果の確実性から、多くのがん治療の基盤として引き続き重要な位置を占めています。特に、ジェネリック医薬品の普及により、より多くの患者さんが治療を受けられるようになっています。

将来の化学療法は、個別化医療のさらなる深化が鍵となります。ゲノム解析やプロテオーム解析などのオミックス解析技術の進歩により、患者さん一人ひとりの遺伝子変異やがんの分子プロファイルを詳細に把握し、最も効果的で副作用の少ない薬剤を選択する「プレシジョン・メディシン」が標準となるでしょう。また、化学療法、分子標的薬、免疫療法、放射線治療などを組み合わせる「集学的治療」の最適化が進み、より複雑で個別化された治療戦略が構築されると予想されます。薬剤耐性の克服に向けた研究も加速しており、耐性メカニズムの解明と、それを標的とする新規薬剤の開発が期待されます。さらに、AI(人工知能)やビッグデータ解析技術の活用により、膨大な臨床データから治療効果予測や副作用予測を行い、治療の最適化を図る試みも進んでいます。副作用の軽減技術や、患者さんのQOL(生活の質)を維持しながら治療を継続できるような新しい治療法の開発も、今後の重要な課題として取り組まれていくことでしょう。