ひよこ豆市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ひよこ豆市場レポートは、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に区分されます。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ひよこ豆市場の概要:成長トレンドと予測(2025年~2030年)

ひよこ豆市場は、2025年には122億米ドルの市場規模に達し、2030年までに165.6億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.3%です。この成長は、植物性食品トレンドからの堅調な需要、機能性食品における豆類タンパク質の急速な採用、政府による栄養プログラムが主な推進要因となっています。企業は、高純度分離タンパク質の加工能力を拡大すると同時に、アクアファバなどの副産物をクリーンラベル乳化剤として活用しています。デジタル農業ツールは、小規模農家の歴史的な収量格差を縮め始め、より安定した供給を支えています。需要面では、グルテンフリーのベーカリー製品革新や、代替肉の主流化がひよこ豆の用途を広げており、これにより原料メーカーは長期契約を結び、トレーサビリティプラットフォームへの投資を促しています。市場はまた、高タンパク質およびオーガニック製品に対する価格プレミアムの増加を反映しており、付加価値の高いポジショニングへの持続的な移行を示しています。

主要なレポートのポイント

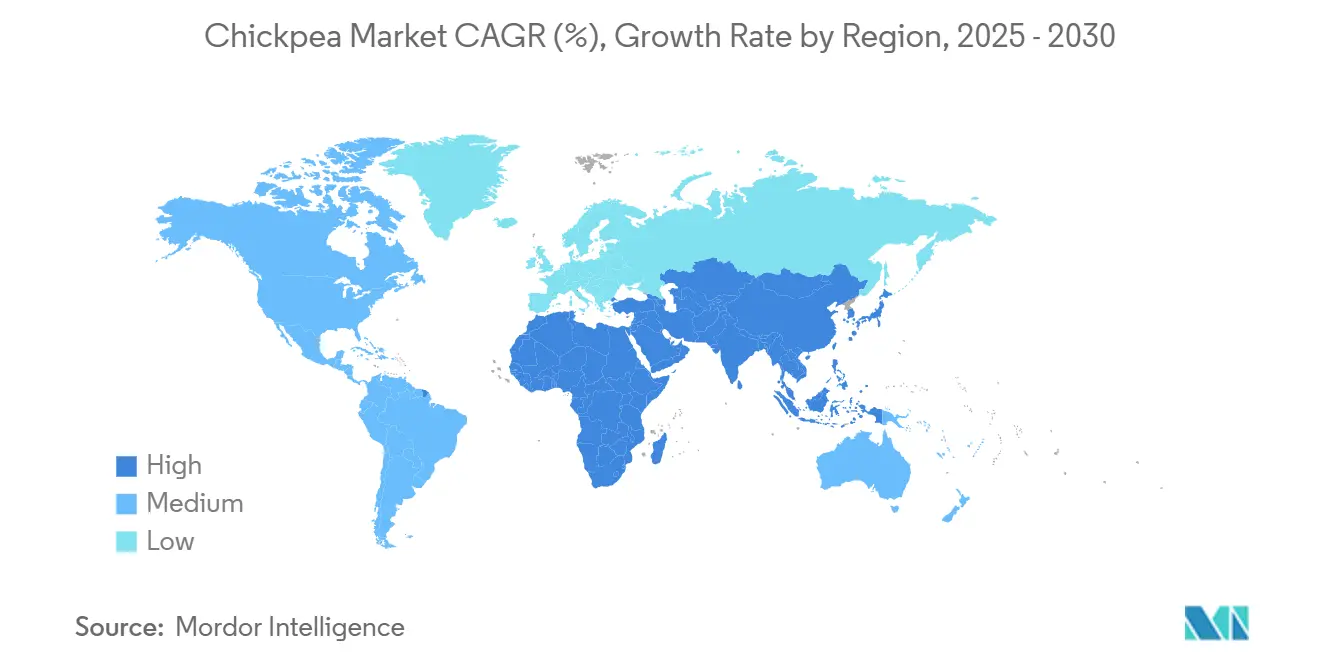

地理的観点から見ると、アジア太平洋地域は2024年にひよこ豆市場シェアの36%を占め、最大の地域貢献者としての地位を確立しています。アフリカは2030年までに年平均成長率7.20%で成長すると予測されており、最も急速に拡大する地域セグメントとなる見込みです。

世界のひよこ豆市場のトレンドと洞察

推進要因の分析

1. ビーガンおよびフレキシタリアン人口の拡大:

消費者が倫理的、健康的、環境的目標を追求する中で、植物性食品の採用は動物性タンパク質の成長を上回っています。米国では、雑食性の消費者が植物性製品購入の半分以上を占めており、豆類が主流の食料品バスケットに浸透していることが確認されています。ブランドは「クリーンプロテイン」のハロー効果を活用し、フレキシタリアンの消費者をターゲットにしたひよこ豆ベースの調理済み食品、栄養バー、代替乳製品を発売しています。この人口動態のスイートスポットは、2030年までに購買力が拡大すると予想される若年層の都市消費者と重なっています。この変化は、信頼できる原料品質への需要を促進し、加工業者に生産者との長期契約を正式化するよう促しています。

2. 機能性食品向け豆類タンパク質分離物の急増:

膜ろ過や塩ベースの抽出における技術進歩により、溶解性やゲル強度を維持しつつ、90%を超える純度のひよこ豆タンパク質分離物が実現され、これは代替肉にとって不可欠です。IngredionとInnovoProのような戦略的パートナーシップは、グローバルな流通と独自の抽出技術を組み合わせることで、商業化を加速させています。その結果、信頼できる分離物の品質が食品配合業者にひよこ豆タンパク質の試用を促し、それがさらなる生産能力拡大を正当化するオフテイク契約を確保するという好循環が生まれています。最終用途は現在、スポーツ栄養パウダー、スプーンで食べるヨーグルト、冷凍デザートにまで広がり、従来のフムスや小麦粉の用途を超えて需要を押し上げています。

3. グルテンフリーのベーカリーおよびスナックカテゴリーの成長:

ひよこ豆粉は、12~14%のタンパク質含有量と中立的な風味により、グルテンフリーのベースとして好まれています。30%のひよこ豆粉を含むトルティーヤの配合は、柔軟性を損なうことなく鉄分とカリウムを増加させ、より健康的なスナックラップの選択肢を広げています。職人ベーカリーでは、蒸したひよこ豆粉を採用しており、これにより18ヶ月の保存安定性を達成し、生の豆粉にありがちな苦味を排除しています。主流ブランドもこれに応え、ひよこ豆を主要成分とする世界的な製品発売は2021年から2022年の間に約20%増加し、原料供給を逼迫させ、オーストラリアやカナダの生産者に作付面積の拡大を促しています。

4. 気候変動に強い豆類のための政府によるバイオフォートフィケーションプログラム:

公共部門のイニシアチブは、ひよこ豆の微量栄養素プロファイルを向上させると同時に、収量も増加させています。カナダの「Expanding Nutrients in Food Systems」プロジェクトは、2027年までに5カ国で1,100万人以上の受益者を対象としています。圃場試験では、亜鉛と鉄のナノ粒子を葉面散布することで、収量が1ヘクタールあたり14.10キンタルに増加し、穀物中の鉄レベルが30%以上強化されることが示されています。並行して、米国農務省農業研究局は、タンパク質、繊維、脂肪酸濃度に関する遺伝子マーカーを特定するために300のひよこ豆系統をスクリーニングしており、品種開発パイプラインを加速させています。これらのプログラムは、栄養価と気候変動への耐性の両方を高め、長期的な需要を強化しています。

5. ひよこ豆副産物の循環経済的価値化:

アクアファバなどの副産物をクリーンラベル乳化剤として活用する動きが見られます。

6. デジタル農業による小規模農家のひよこ豆収量向上:

デジタル農業ツールは、小規模農家の歴史的な収量格差を縮め、より安定した供給を支え始めています。

抑制要因の分析

1. エルニーニョ現象に関連する干ばつサイクルによる収量変動:

過去のエルニーニョ現象は、エチオピアで最大65%、インドで25~30%のひよこ豆生産量を減少させ、価格高騰と輸入急増を引き起こしました。干ばつストレスは収量を制限するだけでなく、根の病原菌を増幅させ、深刻な水分不足下では乾燥根腐病の発生率が14倍に拡大します。半乾燥地帯の生産者は、エルニーニョが予測される年には、より干ばつに強い豆類や穀物へと作付面積を移行させることが増え、供給逼迫を悪化させています。干ばつ回避品種の育種プログラムは加速していますが、広範な採用にはまだ数シーズンかかります。適応戦略には、干ばつ耐性品種の開発や補完的な灌漑システムの導入が含まれ、早期播種と短期間栽培品種が一部の収量損失を軽減できることが研究で示されています。

2. 収穫後のマイコトキシン汚染リスク:

2023年にサンプリングされたパキスタン産ひよこ豆のロットの62%で、アフラトキシンB1が規制閾値を超過しました。汚染は、2ppbに制限されている欧州の港での高額な拒否を引き起こし、輸出業者の利益を損なっています。気候変動は、アスペルギルス菌の増殖を助長する温暖で湿潤な貯蔵期間を長期化させます。プラズマ処理や制御雰囲気貯蔵などの技術は有望ですが、小規模取引業者にとっては資本支出が困難な場合が多いです。経済的影響は直接的な損失にとどまらず、汚染リスクは保険費用を増加させ、サプライチェーン全体での検出および管理システムへの投資を必要とします。

3. 合成エンドウ豆タンパク質濃縮物による価格競争:

北米とヨーロッパでは、合成エンドウ豆タンパク質濃縮物との価格競争がひよこ豆市場に影響を与えています。

4. 主要輸出港における物流のボトルネック:

オーストラリア、インド、および新興のアフリカの輸出国では、主要輸出港における物流のボトルネックが課題となっています。

地域別分析

アジア太平洋地域は2024年にひよこ豆市場シェアの36%を占め、根強い食文化と拡大する加工食品の使用を反映しています。多国籍スナックブランドが専用の調達拠点から仕入れるようになるにつれて、地域の加工クラスターに関連するひよこ豆市場規模は拡大すると予想されます。地域の動向は、世界の貿易フローを再形成する異なる消費パターンと生産能力を反映しています。

アフリカの貢献は絶対量では小さいものの、同地域は2030年までに7.20%という最速のCAGRを記録しています。エチオピアはデジタル普及プラットフォームを活用して収量を向上させ、EUの輸入プロトコルに沿った輸出品質基準を達成しました。ドナー資金によるバイオフォートフィケーションプロジェクトは、高鉄分品種を導入し、国内の栄養改善とプレミアム輸出ポジショニングの両方を強化しています。アフリカ産ひよこ豆の市場規模は、中東および東南アジアへの貿易多様化に支えられ、2030年までに4億3,000万米ドルを超えると予測されています。

北米とヨーロッパは、フレキシタリアン製品ライン向けの高タンパク質粉末や分離物に焦点を当てたプレミアムニッチ市場を支配しています。Above FoodがThe Redwood Groupの特殊作物部門を買収したことに代表される最近の統合は、これらの成熟しつつも革新志向の市場で継続的な供給を確保するための新たな規模の経済を示唆しています。オーストラリアの記録的な200万メートルトンの収穫量は、世界の供給を円滑にするための季節外供給の可能性を示していますが、物流上の制約が依然として制限要因となっています。南米は、アルゼンチンとブラジルの作付面積拡大を通じて、季節外供給窓に焦点を当てて控えめに貢献しています。一方、トルコが中国への食品輸出で5年間で10億米ドルを目標としていることは、中東が地理的近接性を貿易の橋渡しとして活用しようとする野心を示しています。

最近の業界動向

* 2024年8月: Above Foodは、The Redwood Groupの特殊作物原料部門の買収を通じて、北米最大のサプライヤーの一つとしての地位を確立しました。

* 2024年2月: InnovoProは、植物性タンパク質原料セグメントを拡大するためにバリスタグレードのひよこ豆タンパク質を発売しました。これは食品・飲料業界を活性化させると期待されています。

このレポートは、世界のひよこ豆市場に関する包括的な分析を提供しています。ひよこ豆は、その多用途性、健康上の利点、および調理の容易さから、世界中で広く消費されている重要な作物です。

1. 調査範囲と市場定義

本調査は、北米、欧州、アジア太平洋、南米、アフリカといった主要な地理的セグメントに焦点を当てています。各地域におけるひよこ豆の生産量(数量)、消費量(数量および金額)、輸出入量(数量および金額)、ならびに価格動向について詳細な分析を行っています。市場規模は、金額(米ドル)および数量(メトリックトン)の両方で予測されています。

2. 市場規模と成長予測

ひよこ豆市場は、2025年に122億米ドルの規模に達しました。2025年から2030年にかけて、市場は年平均成長率(CAGR)6.3%で拡大すると予測されています。地域別に見ると、アジア太平洋地域が世界の消費量の36%を占め、特にインドと中国がその成長を牽引しています。最も急速な成長が見込まれるのはアフリカ地域であり、2030年までにCAGR 7.20%を記録すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* ビーガンおよびフレキシタリアン人口の増加: 植物ベースの食生活への移行が、ひよこ豆の需要を高めています。

* 機能性食品における豆類由来タンパク質分離物の需要急増: ひよこ豆由来のタンパク質は、栄養補助食品や機能性食品の成分として注目されています。

* グルテンフリーのベーカリーおよびスナックカテゴリーの成長: グルテンフリー製品の需要が高まる中、ひよこ豆粉などが代替成分として利用されています。

* 気候変動に強い豆類に対する政府のバイオ強化プログラム: 持続可能な農業と食料安全保障の観点から、ひよこ豆のような気候変動に強い作物の栽培が奨励されています。

* ひよこ豆副産物の循環経済的価値化: 副産物の有効活用が進み、新たな市場価値が生まれています。

* デジタル農業による小規模農家のひよこ豆収量向上: 先進技術の導入により、生産効率が向上しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* エルニーニョ現象に関連する干ばつサイクルによる収量変動: 気候変動の影響で、ひよこ豆の収穫量が不安定になるリスクがあります。

* 収穫後のマイコトキシン汚染リスク: 不適切な保管や加工により、マイコトキシンによる汚染が発生する可能性があります。

* 合成エンドウ豆タンパク質濃縮物による価格競争: 他の植物性タンパク質源との競争が激化し、価格面での圧力がかかることがあります。

* 主要輸出港における物流のボトルネック: 輸出入の遅延やコスト増加につながる可能性があります。

5. 競争環境と主要ステークホルダー

レポートでは、AGT Food and Ingredients Inc.、ADM、Olam Group、Louis Dreyfus Company、Cargill, Incorporated、Bunge、Ingredion Inc.などの主要な市場参加者が特定されており、これらの企業が世界のひよこ豆市場において重要な役割を担っています。

6. 今後の展望

本レポートは、市場の機会と将来の展望についても分析しており、ひよこ豆市場が今後も持続的な成長を遂げる可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ビーガンおよびフレキシタリアン人口の増加

- 4.2.2 機能性食品向け豆類由来タンパク質分離物の急増

- 4.2.3 グルテンフリーのベーカリーおよびスナックカテゴリーの成長

- 4.2.4 気候変動に強い豆類のための政府のバイオ強化プログラム

- 4.2.5 ひよこ豆副産物の循環経済的価値化

- 4.2.6 デジタル農業による小規模農家のひよこ豆収穫量増加

-

4.3 市場抑制要因

- 4.3.1 エルニーニョに関連する干ばつサイクルによる収穫量の変動

- 4.3.2 収穫後のマイコトキシン汚染リスク

- 4.3.3 合成エンドウ豆タンパク質濃縮物による価格競争

- 4.3.4 主要輸出港における物流のボトルネック

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 バリュー/サプライチェーン分析

- 4.7 PESTEL分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 アルゼンチン

- 5.1.3 ヨーロッパ

- 5.1.3.1 ドイツ

- 5.1.3.2 イギリス

- 5.1.3.3 フランス

- 5.1.3.4 スペイン

- 5.1.4 アジア太平洋

- 5.1.4.1 インド

- 5.1.4.2 中国

- 5.1.4.3 オーストラリア

- 5.1.4.4 日本

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.5.2 サウジアラビア

- 5.1.5.3 アラブ首長国連邦

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 エジプト

- 5.1.6.3 エチオピア

6. 競争環境

-

6.1 利害関係者リスト

- 6.1.1 AGT Food and Ingredients Inc.

- 6.1.2 ADM

- 6.1.3 Olam Group

- 6.1.4 Louis Dreyfus Company

- 6.1.5 Cargill, Incorporated

- 6.1.6 Bunge

- 6.1.7 Batory Foods Inc.

- 6.1.8 The Scoular Company

- 6.1.9 Hakan Agro DMCC

- 6.1.10 Indigo Ag Inc.

- 6.1.11 Ingredion Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ひよこ豆は、マメ科ヒヨコマメ属に分類される一年草で、学名をCicer arietinumと申します。その名の通り、ひよこの頭に似た特徴的な形状をしており、世界中で広く食用として親しまれている豆類の一つです。原産地は中東から地中海沿岸地域とされており、紀元前数千年も前から栽培されてきた非常に歴史の古い作物です。栄養価が非常に高く、特に植物性タンパク質、食物繊維、ミネラル(鉄、亜鉛、マグネシウムなど)、ビタミンB群が豊富に含まれております。これらの栄養素は、健康維持や生活習慣病の予防に寄与すると考えられており、近年、その価値が再認識されています。

ひよこ豆には、主に二つの大きな種類がございます。一つは「カブリ種(Kabuli)」と呼ばれ、大粒で薄いクリーム色をしており、皮が滑らかで比較的柔らかいのが特徴です。主に地中海沿岸諸国や中南米で消費され、缶詰やサラダ、煮込み料理によく用いられます。もう一つは「デシ種(Desi)」で、小粒で色が濃く(茶色、緑、黒など)、皮が厚く粗い質感を持っています。主にインドや中東地域で栽培・消費され、粉に挽いて「ベサン粉」として利用されることが多いです。このベサン粉は、インド料理の揚げ物(パコラ)やパン(チャパティ)などに欠かせない食材となっています。その他にも、未熟な状態で収穫される緑色のひよこ豆(グリーンチャナ)なども存在し、新鮮な風味を楽しむことができます。

ひよこ豆の用途は非常に多岐にわたります。最も代表的なものとしては、中東料理の「フムス(Hummus)」や「ファラフェル(Falafel)」が挙げられます。フムスはひよこ豆のペーストにタヒニ(ごまペースト)、レモン汁、ニンニクなどを加えたディップで、ファラフェルはひよこ豆を潰して香辛料と混ぜ、揚げたコロッケのような料理です。インド料理では、「チャナマサラ(Chana Masala)」というカレーの主役となるほか、ベサン粉を使った様々なスナックやパンが作られます。地中海料理では、サラダの具材や煮込み料理、スープなどに幅広く利用されています。近年では、日本においても健康志向の高まりとともに、サラダ、スープ、カレーの具材として一般家庭に浸透してきております。また、植物性タンパク質の豊富な供給源であることから、代替肉やプラントベースフードの原料としても注目されており、ハンバーグやソーセージ、さらには代替乳製品など、多様な加工食品に利用されるケースが増えています。乾燥品、缶詰、レトルトパウチ製品として手軽に入手できることも、その普及を後押ししています。

関連技術としては、まず栽培技術の進化が挙げられます。ひよこ豆は乾燥に強く、比較的やせた土地でも育つため、水資源が限られた地域での食料生産において重要な作物です。病害虫、特にアスコキタ枯病などの対策として、耐病性品種の開発や適切な農薬の使用、輪作などの栽培管理技術が研究されています。また、収量向上、栄養価の強化、機械収穫に適した品種の育成など、品種改良も盛んに行われています。加工技術においては、乾燥、選別、脱皮、製粉といった基本的な工程に加え、缶詰やレトルト加工による長期保存技術、さらには植物性タンパク質を効率的に分離・濃縮する技術が発展しています。これにより、ひよこ豆を原料とした高機能食品や代替食品の開発が可能となっています。遺伝子技術の分野では、ゲノム解析を通じてひよこ豆の遺伝子情報を詳細に解明し、育種期間の短縮や特定の栄養成分(例:鉄分、亜鉛)を強化した品種の開発が進められています。

市場背景としましては、ひよこ豆の主要生産国はインド、オーストラリア、トルコ、パキスタン、エチオピア、ミャンマーなどであり、特にインドは世界最大の生産国であると同時に最大の消費国でもあります。伝統的な消費国では、ひよこ豆は日常の食生活に不可欠な食材として安定した需要があります。近年、欧米や日本といった非伝統的な消費国において、健康志向の高まり、ベジタリアンやヴィーガンといった食生活の普及、そしてプラントベースフード市場の急速な成長が、ひよこ豆の需要を大きく牽引しています。高タンパク質、高食物繊維であることに加え、グルテンフリーである点も、健康意識の高い消費者層に支持される要因となっています。缶詰やレトルトパウチ製品の利便性も、現代の忙しいライフスタイルに合致し、消費拡大に貢献しています。国際市場においては、主要生産国の作柄や輸出政策、為替レートなどが価格に影響を与えることがあり、その動向は常に注目されています。

将来展望としましては、ひよこ豆は今後もその重要性を増していくと考えられます。世界的な健康志向の高まりは継続し、高タンパク質で食物繊維が豊富なひよこ豆は、生活習慣病の予防や健康的な食生活を求める人々にとって、ますます魅力的な食材となるでしょう。また、環境持続可能性の観点からも、ひよこ豆は非常に有望な作物です。マメ科植物特有の窒素固定能力により、土壌の肥沃度を高め、化学肥料の使用量を削減できるため、持続可能な農業システムにおいて重要な役割を担います。比較的少ない水で栽培できる特性も、気候変動による水不足が懸念される地域での食料安全保障に貢献すると期待されています。新製品開発の面では、代替肉や代替乳製品の原料としての利用がさらに拡大するほか、スナック、パン、パスタ、菓子など、これまでになかった多様な食品への応用が進むでしょう。グルテンフリー食品としての需要も、今後さらに高まることが予想されます。一方で、気候変動による生産への影響、新たな病害虫の脅威、生産性向上と品質維持の両立、そして安定したサプライチェーンの構築といった課題も存在します。これらの課題に対し、品種改良、栽培技術の革新、加工技術の高度化、そして国際的な協力体制の強化を通じて、ひよこ豆の持続的な生産と利用が図られていくことでしょう。