チルド加工食品市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

冷蔵加工食品市場レポートは、製品タイプ(加工赤肉、加工鶏肉など)、包装(パウチ、箱など)、形態(調理済み、調理用)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

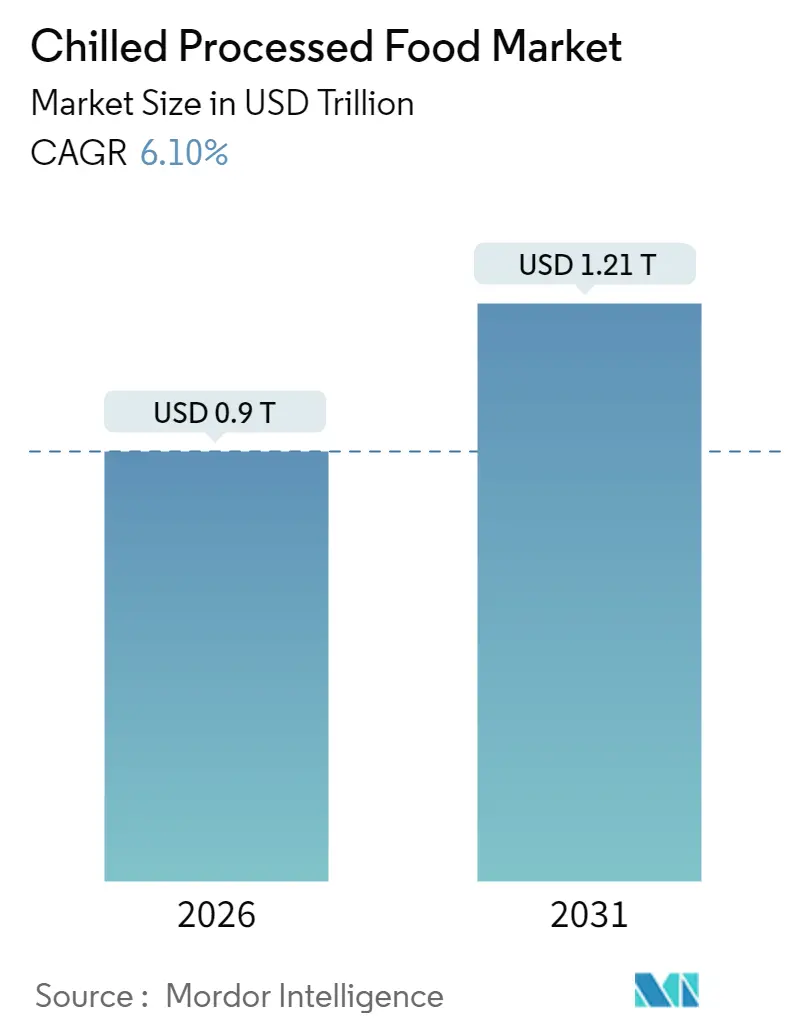

チルド加工食品市場は、2026年には0.9兆米ドルと推定され、2025年の0.85兆米ドルから成長し、2031年には1.21兆米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.10%と見込まれています。この市場拡大は、高度なコールドチェーンシステムの普及、都市化の加速、革新的な製品保存技術への継続的な投資によって総合的に推進されています。

時間的制約のある消費者は、利便性の高い調理済み食品(Ready-to-Eat)や半調理済み食品(Ready-to-Cook)をますます好む傾向にあり、鶏肉や魚介類などの高タンパク質オプションへの需要も増加し、市場の量的な成長を支えています。主要経済圏における厳格な持続可能性規制に対応するため、企業は環境責任と最適な賞味期限性能のバランスを取るために包装ソリューションを再設計しています。競争の激しさは中程度ですが、主要なグローバル企業は垂直統合やデジタルトレーサビリティシステムの導入といった戦略を活用し、利益率を確保しています。これらの取り組みは、栄養素を保持し、廃棄物を最小限に抑える製品を重視する健康志向の消費者の嗜好と一致しています。

主要なレポートのポイント

* 製品カテゴリ別: 加工鶏肉は2025年にチルド加工食品市場シェアの24.12%を占め、最大となりました。調理済み食品は2031年までに7.62%のCAGRで拡大すると予測されています。

* 包装タイプ別: パウチは2025年に収益シェアの40.55%を占めましたが、箱は2031年までに6.31%のCAGRで成長すると見込まれています。

* 形態別: すぐに食べられる製品は2025年にチルド加工食品市場規模の62.68%を占め、すぐに調理できるセグメントは2031年までに8.19%のCAGRで進展しています。

* 流通チャネル別: オフ・トレードは2025年に64.02%のシェアを占めましたが、オン・トレードは2031年までに7.65%のCAGRで回復すると予測されています。

* 地域別: ヨーロッパは2025年に33.10%のシェアを占めましたが、アジア太平洋地域は2031年までに7.92%の最速CAGRで成長すると位置付けられています。

グローバルチルド加工食品市場のトレンドと洞察

推進要因

1. 都市化と多忙なライフスタイルが調理済み食品の需要を促進:

都市人口の増加は食品消費パターンに大きな変化をもたらしており、時間的制約のある消費者が従来の食事準備よりも利便性を優先するにつれて、調理済み食品の採用が急速に進んでいます。共働き世帯の増加がこの需要を推進する主要因です。米国労働統計局によると、2024年には米国の夫婦世帯の49.6%が共働きであり、多忙な世帯にとって効率的な食事ソリューションとしての調理済み食品への依存度が高まっていることを示しています。USDAの家畜・家禽の見通しでは、牛肉生産量が2025年までに257.9億ポンドに達すると予測されており、調理済み食品用途の需要増加に対応するための加工肉の安定供給が確保されています。この人口動態の変化は、都市のライフスタイルの制約に合わせたポーション管理された、保存可能な製品への継続的な需要を促進しています。都市化と共働き世帯の増加がこの傾向をさらに加速させており、食事準備に利用できる時間は減少し続けています。規制の枠組みもこれらの変化に対応するために進化しており、例えば、カナダの2026年1月発効予定の包装前面栄養表示要件は、ナトリウム、飽和脂肪、糖分の指定された閾値を超える包装済み食品に、より明確な栄養情報の表示を義務付け、消費者の透明性を高めています。

2. 保存技術の進歩が加工食品の需要を急増させる:

冷蔵および保存技術の進歩は、製品の品質と賞味期限を変革しています。冷蔵保存温度の標準化は、食品安全性を損なうことなくエネルギー消費を大幅に削減できる可能性があり、業界全体の効率向上を示唆しています。21 CFR 177.1360の下で規制されているエチレン酢酸ビニル-ビニルアルコール共重合体などの包装材料の革新は、食品接触安全規制を遵守しながら賞味期限の延長をサポートしています。これらの技術的改善は、食品廃棄物を最小限に抑えるだけでなく、特にコールドチェーンインフラが未発達な新興市場での流通範囲を拡大します。さらに、FDAのハザード分析およびリスクベースの予防管理に関するドラフトガイダンスは、サプライチェーン全体で食品安全性を維持する上での技術の重要な役割を強調しています。

3. 意識の高まりが高タンパク質のチルド肉の需要を押し上げる:

消費者の健康意識が高まるにつれて、タンパク質に焦点を当てた食習慣への大きな移行が見られます。チルド肉製品は、冷凍品と比較して鮮度が良いと認識され、生肉と比較して賞味期限が長いため、注目を集めています。USDAによると、豚肉生産量は2025年までに2%増加すると予測されており、これは消費者の需要の変化を反映しています。この傾向は、フィットネスや健康的なライフスタイルを重視する人々が増えていることと密接に関連しています。彼らは、筋肉の成長と維持に不可欠なタンパク質源として、高品質で調理しやすいチルド肉を求めています。また、加工肉よりも自然で添加物の少ない選択肢を求める声も高まっており、これがチルド肉市場の成長をさらに後押ししています。特に、鶏肉や牛肉の赤身肉、魚介類などの高タンパク質源は、その栄養価と利便性から人気を集めています。消費者は、製品の原産地、飼育方法、そして持続可能性に関する情報にも関心を持っており、透明性の高いブランドが市場で優位に立つ傾向にあります。このような消費者の嗜好の変化は、食品メーカーや小売業者に対し、より健康的で、倫理的かつ持続可能な方法で生産されたチルド肉製品を提供することを促しています。

4. チルド肉市場における主要な課題と機会:

チルド肉市場は成長の可能性を秘めている一方で、いくつかの課題に直面しています。最も顕著な課題の一つは、コールドチェーンの維持です。チルド肉は温度管理が非常に重要であり、生産から消費者の手に渡るまでの全過程で適切な温度を維持する必要があります。これには、高度な冷蔵・冷凍設備、効率的な輸送システム、そして厳格な品質管理プロトコルが不可欠です。特に、広大な地理的範囲を持つ地域や、インフラが未整備な新興市場では、このコールドチェーンの維持が大きな障壁となります。温度逸脱は製品の品質低下、賞味期限の短縮、さらには食品安全性のリスクにつながるため、サプライチェーン全体での厳格な監視が求められます。

もう一つの課題は、原材料価格の変動とサプライチェーンの不安定性です。飼料価格の変動、気候変動による生産への影響、地政学的要因などが、肉の供給と価格に直接影響を与えます。これにより、メーカーはコスト管理と価格設定において困難に直面することがあります。また、動物福祉や環境への配慮といった倫理的側面も、消費者の購買決定に影響を与えるようになっており、持続可能な調達と生産方法への投資が求められています。

しかし、これらの課題は同時に大きな機会でもあります。技術革新、特にIoT(モノのインターネット)センサーやブロックチェーン技術の導入は、コールドチェーンのトレーサビリティと透明性を大幅に向上させる可能性を秘めています。これにより、温度逸脱をリアルタイムで検知し、問題発生時に迅速に対応できるようになります。また、サプライチェーン全体でのデータ共有と分析を通じて、効率性を高め、廃棄物を削減することも可能です。

さらに、消費者の健康志向と利便性への需要の高まりは、付加価値のあるチルド肉製品の開発を促進しています。例えば、マリネ済み、調理済み、またはすぐに食べられる(RTE)チルド肉製品は、忙しい現代のライフスタイルに合致し、市場での競争力を高めます。オーガニック、グラスフェッド、抗生物質不使用といったプレミアム製品への需要も増加しており、これらのニッチ市場は高い利益率をもたらす可能性があります。

結論として、チルド肉市場は、技術の進歩、消費者の嗜好の変化、そしてグローバルなサプライチェーンの複雑さによって形成されるダイナミックな環境にあります。課題を克服し、機会を最大限に活用するためには、業界関係者は革新的なソリューションを採用し、持続可能性と消費者のニーズに焦点を当て続ける必要があります。

このレポートは、冷蔵温度で保存され、賞味期限が延長された加工食品である「チルド加工食品」市場に関する詳細な分析を提供しています。本調査は、市場の仮定と定義、調査範囲、調査方法論から始まり、市場の全体像を包括的に捉えています。具体的には、製品タイプ、包装、形態、流通チャネル、および地理的地域別に市場をセグメント化し、各セグメントの市場規模と成長予測(金額ベース)を提示しています。

市場の概要と推進要因:

チルド加工食品市場は、いくつかの強力な推進要因によって成長しています。都市化の進展と現代人の多忙なライフスタイルは、手軽に準備できる調理済み食品(レディミール)への需要を大きく高めています。また、食品保存技術の革新は加工食品全体の需要を押し上げ、健康志向の高まりからタンパク質が豊富なチルド肉への関心も増しています。さらに、スーパーマーケット、コンビニエンスストア、オンラインストアといった小売およびオンライン食品流通チャネルの拡大が製品供給網を強化し、革新的な包装技術が製品の賞味期限を延長することで、消費者の利便性を向上させています。グローバルなコールドチェーン物流インフラの拡充も、チルド加工食品の広範な流通を可能にし、市場成長を強力に後押ししています。

市場の阻害要因:

一方で、市場には成長を抑制する要因も存在します。新鮮な食材や手作り料理といった代替品との競争は、チルド加工食品の市場シェア拡大を妨げる可能性があります。また、食品の安全性と品質に関する厳格な規制は、製造業者にとって遵守コストや開発の制約となり、市場の成長を制限する要因となり得ます。高い設備投資要件は、特に新規参入企業にとって障壁となり、最終製品のコスト増加にもつながります。さらに、チルド食品の比較的短い賞味期限は、在庫管理や廃棄ロスの課題を生み出し、需要を抑制する一因となることも指摘されています。

市場規模と成長予測:

チルド加工食品市場は堅調な成長を続けており、2026年には0.9兆米ドルに達し、2031年までには1.21兆米ドルに成長すると予測されています。この成長は、特にアジア太平洋地域で顕著であり、同地域は都市化の進展、所得水準の上昇、そしてコールドチェーンインフラの急速な整備を背景に、2031年までに年平均成長率(CAGR)7.92%という最も速い成長率を記録すると見込まれています。製品カテゴリー別に見ると、時間的制約のある現代の消費者が手軽で完全な食事を求める傾向が強いため、レディミールが7.62%のCAGRで他の製品タイプを上回る最も強力な成長を示すと予測されています。

主要なトレンドと詳細なセグメンテーション:

持続可能性への意識の高まりは、包装選択に大きな影響を与えています。ブランドは、新たな廃棄物規制への準拠と環境意識の高い消費者の嗜好に応えるため、繊維ベースの箱やリサイクル可能なモノマテリアルパウチといった環境に配慮した包装ソリューションへの移行を進めています。

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 製品タイプ別: 加工赤肉、加工鶏肉、加工魚介類、加工野菜・ジャガイモ、ベーカリー製品、レディミール、ピザ・スープ・麺類。

* 包装別: パウチ、箱、その他。

* 形態別: レディ・トゥ・イート(RTE:そのまま食べられる)、レディ・トゥ・クック(RTC:調理が必要なもの)。

* 流通チャネル別: オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)とオン・トレード(飲食店など)。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要国および地域。

競争環境と市場機会:

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。Nestle S.A.、Kraft Heinz Company、Tyson Foods Inc.、Ajinomoto Co. Inc.など、グローバルな主要企業から地域に特化した企業まで、多数の企業プロファイルが記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、これらの分析を通じて、チルド加工食品市場における将来の機会と展望を明確に示しており、持続可能性への対応や新興市場でのコールドチェーン構築が今後の成長を牽引する重要な要素となることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市化と多忙なライフスタイルが調理済み食品の需要を促進

- 4.2.2 保存技術の進歩が加工食品の需要を急増させる

- 4.2.3 意識の高まりがタンパク質豊富な冷蔵肉の需要を押し上げる

- 4.2.4 小売およびオンライン食品流通の拡大が製品供給を強化

- 4.2.5 包装の革新が製品の賞味期限を延長

- 4.2.6 コールドチェーン物流インフラの世界的な拡大

-

4.3 市場の阻害要因

- 4.3.1 生鮮食品との競合が成長を妨げる

- 4.3.2 厳格な食品安全規制が成長を制限

- 4.3.3 高額な設備投資要件が最終製品のコストを増加させる

- 4.3.4 冷蔵食品の短い賞味期限が需要を減少させる

- 4.4 サプライチェーン分析

- 4.5 消費者行動分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 加工赤肉

- 5.1.2 加工鶏肉

- 5.1.3 加工魚介類

- 5.1.4 加工野菜およびジャガイモ

- 5.1.5 ベーカリー製品

- 5.1.6 調理済み食品

- 5.1.7 ピザ、スープ、麺類

-

5.2 包装別

- 5.2.1 パウチ

- 5.2.2 ボックス

- 5.2.3 その他

-

5.3 形態別

- 5.3.1 調理済み食品 (RTE)

- 5.3.2 調理用食品 (RTC)

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア/食料品店

- 5.4.1.3 オンライン小売店

- 5.4.1.4 その他の流通チャネル

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 クラフト・ハインツ・カンパニー

- 6.4.3 ヴィオン・フード・グループ

- 6.4.4 コナグラ・ブランズ・インク

- 6.4.5 ゼネラル・ミルズ・インク

- 6.4.6 ホーメル・フーズ・コーポレーション

- 6.4.7 グルポ・ビンボ SAB de CV

- 6.4.8 モンデリーズ・インターナショナル・インク

- 6.4.9 タイソン・フーズ・インク

- 6.4.10 WHグループ・リミテッド

- 6.4.11 JBS S.A.

- 6.4.12 シグマ・アリメントス S.A. de C.V

- 6.4.13 メープルリーフ・フーズ・インク

- 6.4.14 味の素株式会社

- 6.4.15 ノマド・フーズ・リミテッド

- 6.4.16 スミスフィールド・フーズ・インク

- 6.4.17 バイエルスブロン・フリッシュファーザー・カルトンGmbH

- 6.4.18 TSフーズ・リミテッド

- 6.4.19 ミッドランド・チルド・フーズ

- 6.4.20 シグネチャー・インターナショナル・フーズ・インディア・プライベート・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チルド加工食品とは、食材を加工した後、凍結させずに0℃から10℃程度の低温域で保存・流通される食品の総称でございます。特に0℃から5℃の温度帯で管理されることが多く、これにより食品の鮮度、風味、栄養価を比較的長期間保持することが可能となります。冷凍食品が長期保存を目的とするのに対し、チルド加工食品は「生に近い状態」や「調理済みのおいしさ」を維持しつつ、一定の保存期間と利便性を提供する点で差別化されています。常温保存が可能な加工食品と比較しても、加熱殺菌の度合いを抑えられるため、素材本来の味や食感を損ないにくいという特長がございます。現代の食生活において、手軽さと品質を両立させる重要なカテゴリーとして位置づけられております。

チルド加工食品の種類は非常に多岐にわたります。主なカテゴリーとしては、まず「惣菜類」が挙げられ、サラダ、煮物、揚げ物、弁当、おにぎり、サンドイッチなどがコンビニエンスストアやスーパーマーケットで日常的に見られます。次に「麺類」も重要なカテゴリーであり、生麺、茹で麺(うどん、そば、ラーメン、パスタ)などがスープや具材とセットで販売され、手軽に本格的な味が楽しめます。「練り物」として、かまぼこ、ちくわ、さつま揚げなどもチルドで流通しております。「加工肉製品」では、ハム、ソーセージ、ベーコン、ローストビーフなどがチルドで提供され、食卓に彩りを添えています。さらに、「乳製品」もチルド加工食品の大きな柱であり、ヨーグルト、チーズ、牛乳、デザート類(プリン、ゼリー、ケーキなど)が豊富に揃っています。その他にも、フレッシュジュースやスムージーといった「飲料」、調理済みのカレーやシチュー、グラタンなどの「レトルト・半調理品」もチルドで流通し、消費者の多様なニーズに応えています。これらの製品は、冷蔵保存を前提とすることで、素材の風味や栄養を最大限に活かしつつ、調理の手間を省き、現代の忙しいライフスタイルに合わせた利便性を提供しています。