チップアンテナ市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

チップアンテナ市場レポートは、タイプ(LTCC(低温同時焼成セラミックス)チップアンテナ、誘電体チップアンテナ、プリント基板内蔵型チップアンテナ)、アプリケーション(WLAN/Wi-Fi、Bluetooth/BLE、デュアルバンド/マルチバンド、GPS/GNSS、LPWAN(NB-IoT、Lora、Sigfox))、エンドユーザー産業(自動車、家庭用電化製品、ヘルスケアおよび医療機器、ITおよび電気通信インフラなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チップアンテナ市場の概要

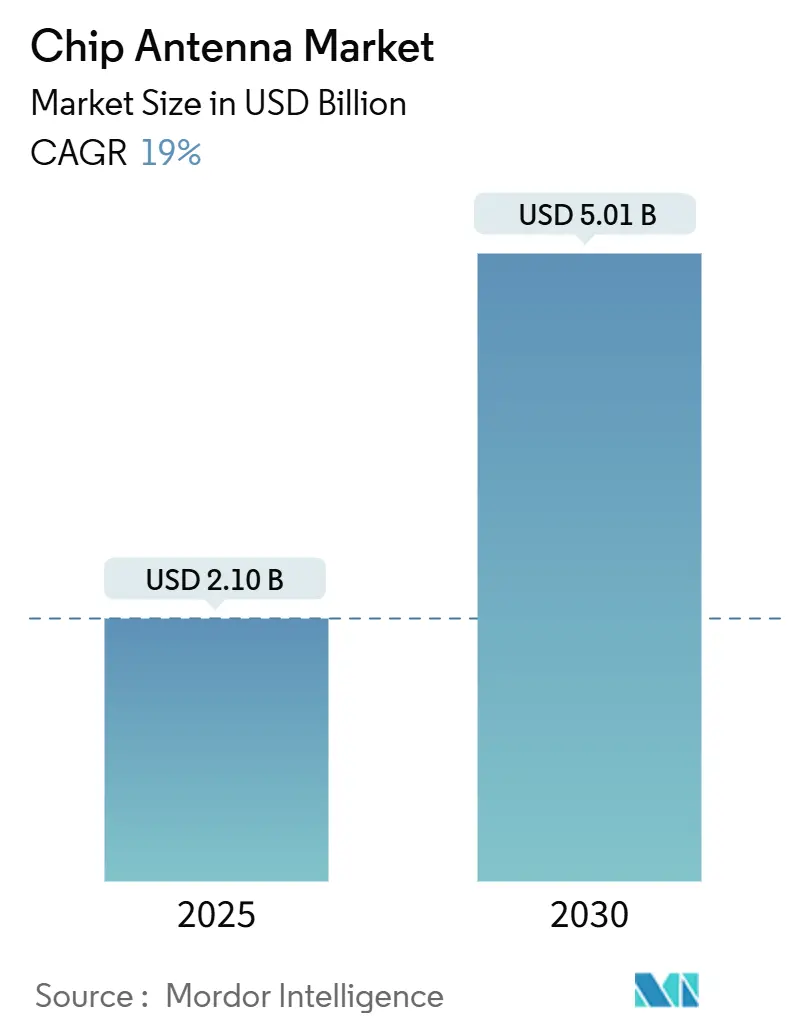

1. 市場規模と予測

チップアンテナ市場は、2025年には21億米ドルと推定され、2030年には50.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は19.00%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

2. 市場概要

消費者向け電子機器の急速な小型化、5Gの展開、IoTデバイスの増加が、従来のPCBやFPC形式では対応できない、小型で高性能なアンテナの需要を拡大させる主要な要因となっています。Bluetooth Low Energyウェアラブル、車載レーダーにおけるLTCCの採用、スマート家電におけるWi-Fi 6Eのリファレンス設計などが、出荷量の増加を加速させています。さらに、プライベート5G産業ネットワークも長期的な成長を支えています。一方で、フラクタル形状に関する特許紛争や、超小型デバイスにおけるマルチ無線共存の技術的課題が、サプライヤーに効率を高め、フットプリントを縮小する革新的な材料やフォームファクタの追求を促しています。

3. 主要なレポートのポイント

* タイプ別: 2024年にはLTCCがチップアンテナ市場シェアの58%を占めました。誘電体チップアンテナは2030年までに20.4%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはBluetooth/BLEがチップアンテナ市場規模の42%を占めました。GPS/GNSSは2030年までに21.5%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年にはIT・通信インフラが収益の33%を占めました。自動車分野は2030年まで20.4%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの46%を占め、市場をリードしました。北米は2030年まで20.3%のCAGRで拡大すると予測されています。

4. 世界のチップアンテナ市場のトレンドと洞察

4.1. 促進要因

* ウェアラブル向けBluetooth-LE設計の普及(CAGRへの影響: +4.80%): スマートウォッチ、フィットネスセンサー、医療用ウェアラブルにおいてBluetooth Low Energyが標準プロトコルとなっています。大手OEMはアンテナレイアウトの標準化を進め、規模の経済と迅速な製品更新サイクルを可能にしています。Nordic SemiconductorのnRF54Lシリーズは、チップアンテナに最適化された高効率無線とリファレンスレイアウトでこのトレンドを強調しています。2024年にはBluetooth LEデバイスの年間出荷台数が18億台を超え、アンテナサプライヤーの生産能力向上を後押ししています。

* 車載ADASレーダーモジュールにおけるLTCCアンテナの採用(CAGRへの影響: +3.80%): 自動車メーカーは、乗員監視のためにヘッドライナーやダッシュボードの裏にレーダーユニットを組み込むことが増えています。これらの場所では、熱サイクルに耐え、76-81 GHzで安定したゲインを提供するアンテナが求められます。LTCC基板は、低損失正接と寸法安定性により、これらの要件を満たします。Johanson Technologyの指向性RHCPアンテナは、AEC-Q200認定とスリムなプロファイルで、プラスチックトリムによるデチューニングに耐えます。

* スマート家電におけるWi-Fi 6Eリファレンス設計の義務化(CAGRへの影響: +3.40%): 6 GHz帯の開放により、非免許帯域のスペクトル上限が倍増し、家電OEMは真のトライバンド無線を組み込むことができるようになりました。チップセットベンダーのリファレンスプラットフォームは、2.4、5、6 GHzパス間のアイソレーションを維持するために、チップアンテナのフットプリントを明示的に指定しています。村田製作所のType 2FYモジュールは、InfineonのCYW55513を搭載し、米国およびEU市場向けに事前認証されており、7mm LTCCアンテナと組み合わせることで6 GHz帯で2 dB未満のリターンロス改善を示しています。

* プライベート5G産業ネットワークによるSub-6 GHzセンサー需要の促進(CAGRへの影響: +2.90%): 工場や倉庫のオペレーターは、ロボット、マシンビジョンカメラ、センサーノードを接続するためにプライベートNRネットワークを展開しています。投資は2027年までに35億米ドルに向けて42%のCAGRで進んでおり、早期導入企業はクローズドループ制御においてWi-Fiと比較して40msの遅延削減を報告しています。床置き型および天井設置型センサーは、金属筐体内に収まる小型の無指向性素子を必要とするため、Sub-6 GHzチップアンテナの出荷量が増加しています。

4.2. 抑制要因

* mmWave ARグラスにおけるPCB/FPCアンテナとの効率差(CAGRへの影響: -2.30%): 拡張現実(AR)アイウェアは、24 GHz以上の帯域でマルチギガビットデータをストリーミングします。湾曲したFPCにエッチングされたカスタム銅配線は、全放射電力で最大2 dB、ディスクリートチップアンテナを上回る性能を発揮し、バッテリー寿命とグラフィック遅延に直接影響します。透明なスロットループアンテナに関する研究は有望ですが、材料費の高さと基板の脆弱性により、大量採用は限られています。

* 米国におけるフラクタル形状IP訴訟によるサプライチェーン多様化の阻害(CAGRへの影響: -1.50%): Fractus SAが保有する多層フラクタルアンテナに関する特許(US9362617B2およびUS11349200B2)を巡る訴訟は、OEMにライセンス料と再設計期間の比較検討を強いています。この不確実性は、小規模サプライヤーがマルチバンドアンテナニッチ市場への参入をためらわせ、既存企業間の交渉力を強化し、代替フォームファクタの探索を遅らせています。

* ウェアラブルにおけるマルチ無線共存によるデチューニング(CAGRへの影響: -1.30%): (詳細な説明は提供されていませんが、抑制要因として挙げられています。)

5. セグメント分析

5.1. タイプ別: LTCCが熱安定性によりリードを維持

* LTCCアンテナ: 2024年にはチップアンテナ市場シェアの58%を占めました。ミリ波周波数での動作能力と、広い温度範囲での性能ドリフトの最小化が強みです。車載レーダーモジュールでの採用増加により、この優位性はさらに強化されています。スマートフォンOEMは、フィルタリングおよびマッチングネットワークを同じセラミックブロック内に統合できるLTCCの共焼多層能力を評価しています。

* 誘電体チップアンテナ: 出荷量ではLTCCに劣りますが、材料科学の革新により、より薄い基板に高いQ値を組み込むことで、20.4%のCAGRで最速の成長を遂げています。

* PCB埋め込みアンテナ: 性能許容度が広く、ユニット数が数百万に及ぶコスト重視のIoTゲートウェイにとって魅力的な選択肢であり続けています。継続的な小型化により、2.4 GHzテレメトリーを必要としながらも10mm未満の医療用カプセルへの浸透を助ける超小型モノポール形状へのR&D投資が集中しています。

5.2. アプリケーション別: Bluetoothがリードし、GPSが加速

* Bluetooth/BLE: 2024年の収益の42%を記録し、ウェアラブル、スマートロック、補聴器など、超低消費電力で安定した2.4 GHzリンクを必要とするデバイスによって支えられています。OEMによるBLEの標準化は、カタログチップアンテナが開発サイクルを短縮し、認証コストを削減する予測可能な設計エコシステムを形成しています。

* GPS/GNSS: 接続された自動車、ドローン、精密農業用ハンドセットがセンチメートルレベルの精度を要求するため、21.5%のCAGRで最も急速に成長しているセグメントです。L1、L2、L5バンドを組み込んだ次世代GNSS受信機はゲイン要件を高め、アンテナメーカーは積層セラミック共振器を調整するよう促しています。

* Wi-Fi: 特にWi-Fi 6Eは、トライバンドルーターやスマート家電の普及に伴い、これに続いています。Bluetooth、Wi-Fi、LPWANを扱うマルチプロトコルデバイスは、周波数帯域全体でインピーダンスを制御するブロードバンドまたはデュアルフィードアーキテクチャへの移行をサプライヤーに促しています。

5.3. エンドユーザー別: 通信インフラが優勢、自動車が加速

* IT・通信インフラ: 5Gスモールセルとバックホール無線の高密度化により、2024年の需要の33%を占めました。屋内DASおよび屋外マイクロサイトでは、自動校正ルーチンのリファレンス要素としてチップアンテナが頻繁に採用されています。

* 自動車エレクトロニクス: 高度運転支援機能への移行を反映し、2030年までに20.4%のCAGRで最も急成長しています。これらの機能は、すべてのトリムレベルにレーダー、LTE、Wi-Fiを義務付けています。

* 消費者向け電子機器: 幅広い基盤を維持していますが、接続車両の量と比較するとユニット成長は減速しています。

* ヘルスケアデバイス: 規制遵守と生体適合性がマージンを高める戦略的なフロンティアとして浮上しています。

* 産業用IoT: 予知保全センサーが工場フロアの金属筐体内に収まる低プロファイルアンテナに依存するため、長期的な視点での成長を補強しています。

6. 地域分析

* アジア太平洋: チップアンテナ市場収益の46%を占め、2030年まで20.3%のCAGRで拡大すると予測されています。中国は230万以上の5G基地局を展開し、CPEルーターやUEモジュールで使用される小型アンテナの高容量調達パイプラインを維持しています。日本の精密製造の伝統は、地元のサプライヤーをLTCCのプレミアムエンドに位置づけ、ティア1の自動車顧客への供給ラインを確立しています。韓国のコングロマリットは、自社能力を活用してカスタムマルチバンドアンテナをスマートフォンや家電製品に組み込み、国内の垂直統合を強化しています。

* 北米: 通信キャリアがミッドバンドスペクトルを再利用し、EVメーカーが堅牢なSub-6 GHzリンクを必要とするデータリッチなプラットフォームを推進しているため、第2位にランクされています。CHIPS and Science Actは国内の基板およびパッケージング能力を刺激し、アリゾナ州とテキサス州でのアンテナ生産を間接的に支援しています。防衛および航空宇宙分野からの需要も、SATCOM端末や低軌道ユーザー機器がセラミック給電ネットワークを備えたフェーズドアレイに依存するため、さらなる増加を促しています。

* ヨーロッパ: ドイツの自動車産業と、より高品質な誘電体ソリューションを支持するEUの厳格なEMC規制に支えられ、僅差で追随しています。欧州チップ法はアジアのサプライチェーンの一部を再現しようとしており、今後5年間で地域のアンテナ製造を活性化させる資金を提供しています。LバンドGNSSと6 GHz Wi-Fiにわたる規制の調和も、大陸市場向けの製品のアンテナチューニング優先順位に影響を与えています。

7. 競争環境

世界の競争環境は、高周波セラミックに特化した専門企業と、コネクタ、フィルター、アンテナにリスクを分散する多角的な部品コングロマリットが混在しています。チップアンテナ市場は中程度に細分化されており、上位5社のサプライヤーが2024年の収益の約34%を占めました。現在、アプリケーション固有の設計がRFPを支配しており、単一パッケージ内で放射、フィルタリング、EMC性能を最適化できるベンダーが有利です。

Johanson Technologyは、車載IoT向けに右旋円偏波(RHCP)を備えた指向性2.4 GHzチップアンテナをAEC-Q200規格に準拠して展開することで、この専門化を例示しています。村田製作所は、チップアンテナを認証済み無線モジュールと統合することで、家電OEMが独自のRF専門知識なしに認証期間を満たすことを可能にしています。Molexは、プロトコルアジリティを必要とするIoTエンドポイントをターゲットに、698 MHzから10.5 GHzまでの広帯域カバレッジを提供する仮想アンテナ技術に投資しています。

知的財産権を巡る争いは、参入障壁として機能しています。Fractus SAは主要なフラクタル形状特許を保有しており、新規参入企業のコスト構造に影響を与えるライセンス交渉を促しています。一方、サプライヤーは、次世代ARヘッドセットや固定無線アクセスを目的としたサブTHzリンクのビームステアリングを向上させるために、積層造形やガラスセラミック融合を試みています。バイヤーは、地政学的なサプライチェーンの精査を考慮し、トレーサビリティ、AEC-Q200準拠、デュアルソーシング能力によってベンダーを評価する傾向が強まっています。

8. 主要プレーヤー

* Vishay Intertechnology, Inc.

* Yageo Corporation

* Johanson Technology, Inc.

* Mitsubishi Materials Corporation

* Antenova Ltd.

9. 最近の業界動向

* 2025年4月: Johanson Technologyは、車載IoT向けにAEC-Q200規格に準拠した指向性RHCP 2.4 GHzチップアンテナを発表しました。

* 2025年4月: 村田製作所は、InfineonのCYW55513を搭載し、以前のモジュールとピン互換性のあるType 2FY Wi-Fi 6E/BLEモジュールを発売しました。

* 2025年3月: Sivers Semiconductorsは、MWC 2025で新しいSATCOMおよび5Gアンテナアレイを発表し、チップレベルのフェーズドアレイポートフォリオを拡大しました。

* 2025年2月: Spectrum Controlは、18-40 GHzを2-18 GHzにダウンコンバートしてmmWave無線フットプリントを縮小するSCRS-00-1001 RF+ SiPを発売しました。

本レポートは、チップアンテナ市場に関する詳細な分析を提供しています。チップアンテナ市場は、Bluetooth、Wi-Fi、GNSS、LPWAN、および新興の5Gサブ6GHz/ミリ波モジュールといった短距離無線リンクを可能にするため、プリント基板に直接はんだ付けされる新製造の表面実装型セラミックまたは誘電体アンテナの収益を対象としています。アンテナインパッケージソリューションやプリント基板トレースに統合されたデバイス、外部パッチ、FPC、金属スタンプアンテナ、およびカスタムミリ波フェーズドアレイモジュールは、本調査の範囲から除外されています。

本調査は、一次調査(RFモジュールOEM、PCB受託製造業者、アンテナ設計コンサルタントへのインタビュー)と二次調査(ITU無線機器レポート、FCC機器認証データセット、UN Comtradeセラミック部品輸出コード、IEEE Xplore論文、Bluetooth SIGなどの業界団体統計)を組み合わせて実施されました。市場規模の算出と予測は、世界のIoTデバイス出荷量、スマートフォン生産量、5Gスモールセル展開、車載テレマティクスユニット、Bluetooth/BLEモジュール生産量などのトップダウンアプローチと、主要サプライヤーからのASP×数量のボトムアップチェックポイントを組み合わせて行われ、信頼性の高いデータを提供しています。

市場規模と成長予測

チップアンテナ市場は、2025年には21億米ドルに達し、2030年までには50.1億米ドルに成長すると予測されています。この成長は、様々なワイヤレス通信技術の普及とIoTデバイスの拡大に牽引されています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には収益シェアの46%を占め、2030年まで年平均成長率(CAGR)20.3%で成長すると見込まれています。北米、南米、欧州、中東、アフリカも重要な市場地域として分析されています。

タイプ別では、LTCC(低温同時焼成セラミックス)チップアンテナが市場で圧倒的な地位を占めています。LTCCは、熱安定性とミリ波周波数での低損失という特性から、特に自動車や高周波通信機器において重要であり、2024年にはチップアンテナ市場の58%のシェアを占めています。その他、誘電体チップアンテナやプリントPCB埋め込み型チップアンテナも市場を構成しています。

アプリケーション別では、GPS/GNSSアプリケーションが最も速い成長を示しており、自動車、ドローン、精密農業デバイスにおける精密測位サービスの普及に伴い、2030年まで21.5%のCAGRで拡大すると予測されています。主要なアプリケーション分野には、WLAN/Wi-Fi、Bluetooth/BLE、デュアルバンド/マルチバンド、LPWAN(NB-IoT、LoRa、Sigfox)が含まれます。

エンドユーザー産業は、自動車、家電、ヘルスケア・医療機器、IT・通信インフラ、産業・小売IoT、スマートグリッド・スマートホームなど多岐にわたります。これらの産業におけるワイヤレス接続の需要増加が、チップアンテナ市場の成長を後押ししています。

市場の主要な促進要因

市場の成長を促進する主な要因は以下の通りです。

* ウェアラブルデバイスにおけるBluetooth-LEの採用拡大: OEMクラスターでのBluetooth-LEデザインの採用が増加しており、小型で高性能なチップアンテナの需要が高まっています。

* 車載ADASレーダーモジュールへのLTCCアンテナの導入: 先進運転支援システム(ADAS)におけるレーダーモジュールで、熱安定性と高周波特性に優れたLTCCアンテナの採用が進んでいます。

* スマート家電におけるWi-Fi 6Eリファレンスデザインの義務化: Wi-Fi 6Eのリファレンスデザインがトライバンドチップアンテナを必須としており、2.4、5、6 GHz帯で低リターンロスを維持する広帯域セラミック部品の新たな需要を生み出しています。

* プライベート5G産業ネットワークによるサブ6GHzセンサー需要の増加: 産業分野でのプライベート5Gネットワークの展開が加速しており、これに伴いサブ6GHzセンサーの需要が牽引されています。

市場の主要な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ミリ波ARグラスにおける効率ギャップ: カスタムPCB/FPCアンテナと比較して、ミリ波ARグラスにおけるチップアンテナの効率にギャップが見られ、特定の高性能アプリケーションでの採用を制限する可能性があります。

* 知的財産訴訟によるサプライチェーンの混乱: 米国におけるフラクタル形状の知的財産訴訟は、製品発売の遅延やライセンス費用の高騰を引き起こし、サプライヤーの多様性を低下させ、結果としてマルチバンドアンテナの価格を押し上げる可能性があります。

* 超小型ウェアラブルにおけるマルチラジオ共存によるデチューニング: 超小型ウェアラブルデバイスでは、複数の無線が近接して共存することによるデチューニング問題が発生することがあり、設計上の課題となっています。

技術トレンドと競争環境

技術的な観点からは、Wi-Fi 6Eの普及がスマート家電におけるトライバンドチップアンテナの需要を創出しており、広帯域で低損失なセラミック部品が求められています。また、規制動向や技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も市場のダイナミクスを形成する重要な要素として分析されています。

競争環境においては、Vishay Intertechnology Inc.、Yageo Corporation、Johanson Technology Inc.、Fractus S.A.、Antenova Ltd.、Partron Co., Ltd.、Inpaq Technology Co., Ltd.、Mitsubishi Materials Corporation、Taoglas Limited、Fractus Antennas S.L.、Murata Manufacturing Co., Ltd.、KYOCERA AVX Components Corporation、Molex LLC、Linx Technologies Inc.、Pulse Electronics Corp.、TE Connectivity Ltd.、Laird Connectivity、Abracon LLC、Amphenol Antcom、Alps Alpine Co., Ltd.など、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、および製品・サービス、最近の動向を含む詳細な企業プロファイルを通じて評価されています。

まとめ

チップアンテナ市場は、IoT、自動車、家電、通信インフラなど幅広い分野でのワイヤレス接続需要の増加により、今後も堅調な成長が予測されています。特にアジア太平洋地域が成長を牽引し、LTCCアンテナが技術的な優位性を保ち続けるでしょう。しかし、技術的な課題や知的財産に関する法的問題が、市場の発展に影響を与える可能性も考慮する必要があります。市場の機会と将来展望については、ホワイトスペースや未充足ニーズの評価を通じて、さらなる成長の可能性が探求されています。

以上これらの動向を注視し、技術革新と市場ニーズへの適応が、今後の市場競争力を左右する鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OEMクラスターにおけるウェアラブル向けBluetooth-LEデザインウィン

- 4.2.2 車載ADASレーダーモジュールに採用されるLTCCアンテナ

- 4.2.3 スマート家電におけるWi-Fi 6Eリファレンスデザインによるチップアンテナの義務化

- 4.2.4 プライベート5G産業ネットワークによるサブ6GHzセンサー需要の促進

-

4.3 市場の阻害要因

- 4.3.1 ミリ波ARグラスにおけるカスタムPCB/FPCアンテナとの効率差

- 4.3.2 米国におけるフラクタル幾何学IP訴訟によるサプライチェーン多様化の阻害

- 4.3.3 超小型ウェアラブルにおけるマルチ無線共存のデチューニング

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 LTCC(低温同時焼成セラミックス)チップアンテナ

- 5.1.2 誘電体チップアンテナ

- 5.1.3 プリント基板内蔵型チップアンテナ

-

5.2 用途別

- 5.2.1 WLAN/Wi-Fi

- 5.2.2 Bluetooth/BLE

- 5.2.3 デュアルバンド/マルチバンド

- 5.2.4 GPS/GNSS

- 5.2.5 LPWAN (NB-IoT, LoRa, Sigfox)

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品

- 5.3.3 ヘルスケアおよび医療機器

- 5.3.4 ITおよび電気通信インフラ

- 5.3.5 産業用および小売用IoT

- 5.3.6 スマートグリッドおよびスマートホーム

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 中東

- 5.4.4.1 GCC

- 5.4.4.2 イスラエル

- 5.4.4.3 トルコ

- 5.4.4.4 中東のその他の地域

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 ナイジェリア

- 5.4.5.3 アフリカのその他の地域

- 5.4.6 アジア太平洋

- 5.4.6.1 中国

- 5.4.6.2 日本

- 5.4.6.3 韓国

- 5.4.6.4 インド

- 5.4.6.5 ASEAN

- 5.4.6.6 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Vishay Intertechnology Inc.

- 6.4.2 Yageo Corporation

- 6.4.3 Johanson Technology Inc.

- 6.4.4 Fractus S.A.

- 6.4.5 Antenova Ltd.

- 6.4.6 Partron Co., Ltd.

- 6.4.7 Inpaq Technology Co., Ltd.

- 6.4.8 三菱マテリアル株式会社

- 6.4.9 Taoglas Limited

- 6.4.10 Fractus Antennas S.L.

- 6.4.11 株式会社村田製作所

- 6.4.12 KYOCERA AVX Components Corporation

- 6.4.13 Molex LLC

- 6.4.14 Linx Technologies Inc.

- 6.4.15 Pulse Electronics Corp.

- 6.4.16 TE Connectivity Ltd.

- 6.4.17 Laird Connectivity

- 6.4.18 Abracon LLC

- 6.4.19 Amphenol Antcom

- 6.4.20 アルプスアルパイン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チップアンテナは、無線通信機器の小型化と高性能化に不可欠な電子部品であり、その名の通り、チップ状の形状を持つアンテナです。主にセラミックなどの誘電体材料や金属材料を用いて作られ、プリント基板上に直接表面実装(SMT)されることを前提として設計されています。従来のロッドアンテナやホイップアンテナと比較して、非常に小さなフットプリントで実装できる点が最大の特徴であり、省スペース、低コスト、そして高い量産性を実現します。特定の周波数帯域に最適化されており、無線通信の安定性と効率性を確保するために、インピーダンス整合回路と組み合わせて使用されることが一般的です。スマートフォン、ウェアラブルデバイス、IoT機器など、現代の多様な無線通信製品において、その存在は欠かせないものとなっています。

チップアンテナにはいくつかの種類があり、それぞれ異なる特性と用途を持っています。最も一般的なのは「誘電体チップアンテナ」で、高誘電率のセラミック材料を使用することで、アンテナの物理的なサイズを大幅に縮小しています。このタイプは、モノポール型、ダイポール型、PIFA(Planar Inverted-F Antenna)型など、様々なアンテナ構造を内部に持つことができます。次に、「積層型チップアンテナ」は、複数の誘電体層を積層し、その内部にアンテナパターンを形成することで、さらなる小型化と多周波数対応を実現しています。複雑なアンテナ設計を小さなパッケージに収めることが可能で、特に多機能な無線モジュールに適しています。また、「LTCC(低温同時焼成セラミックス)チップアンテナ」は、低温で焼成可能なセラミックス材料を用いることで、高周波特性に優れ、高精度なアンテナパターン形成を可能にします。これにより、高信頼性が求められる用途や、アンテナと他のRF回路を一体化するモジュール化に適しています。その他、金属板を加工してアンテナパターンを形成する「金属チップアンテナ」や、厳密にはチップアンテナとは異なりますが、小型化・省スペースの文脈で関連する「FPC(フレキシブルプリント基板)アンテナ」なども、用途に応じて使い分けられています。

チップアンテナの用途は非常に広範です。最も代表的なのは、IoT(Internet of Things)デバイスです。スマートメーター、各種センサーノード、ウェアラブルデバイス(スマートウォッチ、フィットネストラッカー)、スマート家電など、小型で低消費電力の無線通信が求められるあらゆる機器に搭載されています。また、Bluetooth、Wi-Fi、GPS、LPWA(LoRaWAN、Sigfox、NB-IoT)といった様々な無線通信モジュールにも広く採用されています。モバイル機器においては、スマートフォンやタブレットの内部で、メインアンテナの補助や特定の周波数帯域を担当するサブアンテナとして利用されることがあります。さらに、車載機器分野では、V2X(Vehicle-to-Everything)通信、GPS測位、ETC(電子料金収受システム)などに用いられ、自動運転技術の進化とともにその重要性が増しています。医療機器においても、ウェアラブルヘルスケアデバイスや遠隔モニタリングシステムなど、患者の負担を軽減しつつ安定した通信を確保するために活用されています。産業機器分野では、無線センサーネットワークやRFIDリーダーなど、工場や倉庫の効率化に貢献しています。このように、小型化、低消費電力化、そして信頼性の高い無線通信が求められる現代社会において、チップアンテナは多岐にわたる製品の基盤技術となっています。

チップアンテナの性能を最大限に引き出し、多様な用途に対応するためには、様々な関連技術が不可欠です。まず、「アンテナ設計・シミュレーション技術」は、電磁界解析ソフトウェア(HFSS、CST Studio Suiteなど)を用いて、アンテナの形状、材料、配置を最適化し、所望の周波数特性や放射パターンを実現するために重要です。次に、「誘電体材料技術」は、高誘電率、低損失、温度安定性といった特性を持つセラミック材料の開発を進め、アンテナの小型化と高性能化に貢献しています。また、チップアンテナはプリント基板に表面実装されるため、「表面実装技術(SMT)」の進化は、高密度実装や信頼性の高いはんだ付けを実現する上で欠かせません。アンテナとRF回路間の電力伝送効率を最大化するためには、「マッチング回路設計」が極めて重要です。Lumped element(L/C)や分布定数回路を用いて、アンテナのインピーダンスをRF回路の特性インピーダンス(通常50Ω)に整合させます。さらに、アンテナの性能は基板上の「グラウンドプレーン設計」に大きく影響されるため、基板レイアウトの最適化も重要な関連技術です。近年では、アンテナとRFフロントエンド(LNA、PA、フィルタなど)を一体化する「RFモジュール化技術」や、複数のアンテナを配置して通信容量や信頼性を向上させる「MIMO(Multiple-Input Multiple-Output)技術」も、チップアンテナの応用範囲を広げる上で重要な役割を担っています。

チップアンテナの市場背景は、現代のデジタル社会の進展と密接に関連しています。最も大きな要因は、IoTデバイスの爆発的な普及です。あらゆるモノがインターネットに接続される時代において、小型で低コスト、かつ安定した無線通信を実現するチップアンテナの需要は飛躍的に増加しています。また、5G通信の本格的な展開と、それに続くBeyond 5G、6Gといった次世代通信技術の進化は、より多くの周波数帯域への対応や、高速・大容量通信、低遅延通信を実現するための高性能なアンテナを求めています。ウェアラブルデバイスやスマートホーム機器の市場成長も、チップアンテナの需要を牽引する重要な要素です。これらのデバイスは、常に小型化とデザイン性が求められるため、内部に目立たない形で組み込めるチップアンテナが最適です。さらに、車載通信の高度化、特にV2X通信や自動運転技術の発展は、高信頼性かつ多機能なアンテナの需要を生み出しています。LPWA(Low Power Wide Area)通信の拡大も、バッテリー駆動で長期間動作するデバイス向けに、低消費電力で効率的なチップアンテナの需要を後押ししています。このような市場の動向は、チップアンテナのサプライヤー間の競争を激化させ、さらなる技術革新を促す原動力となっています。

チップアンテナの将来展望は、無線通信技術の進化とともに、さらなる可能性を秘めています。今後も、5G/6G、Wi-Fi 6E/7など、より多くの周波数帯域に対応し、広帯域化・多周波数化が進むでしょう。これにより、一つのアンテナで複数の通信規格に対応できるような、より汎用性の高いチップアンテナが求められます。また、ウェアラブルデバイスや、将来的には人体に埋め込むような医療デバイスの登場を見据え、さらなる小型化・薄型化が追求されると予想されます。バッテリー駆動デバイスの長時間動作を実現するためには、アンテナの「高効率化・低損失化」も重要な課題であり、材料技術や設計技術の進化が期待されます。アンテナ自身が通信環境に応じて特性を変化させる「インテリジェント化」も進むでしょう。例えば、アンテナチューニング機能や、電波の方向を制御するビームフォーミング機能がチップアンテナに内蔵されることで、より安定した通信や省電力化が実現される可能性があります。さらに、RFフロントエンド回路との「モジュール化」や「システムインパッケージ(SiP)化」が進み、設計の簡素化と実装面積の削減が図られるでしょう。メタマテリアルやフレキシブル材料といった「新材料・新構造」の探求も、チップアンテナの性能向上や新たな応用分野の開拓に貢献すると考えられます。環境意識の高まりから、サステナブルな材料の使用や、製造プロセスの環境負荷低減も、将来的な開発の重要な側面となるでしょう。チップアンテナは、今後も私たちの生活を豊かにする無線通信技術の進化を支え続ける、基幹部品であり続けることでしょう。