カイロプラクティックケア市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

カイロプラクティックケア市場レポートは、サービスタイプ(脊椎マニピュレーション/アジャストメント、軟部組織療法、補助理学療法、診断・画像診断、その他)、年齢層(小児 0-17歳、成人 18-64歳、高齢者 65歳以上)、エンドユーザー(独立系カイロプラクティッククリニック、総合診療クリニックなど)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

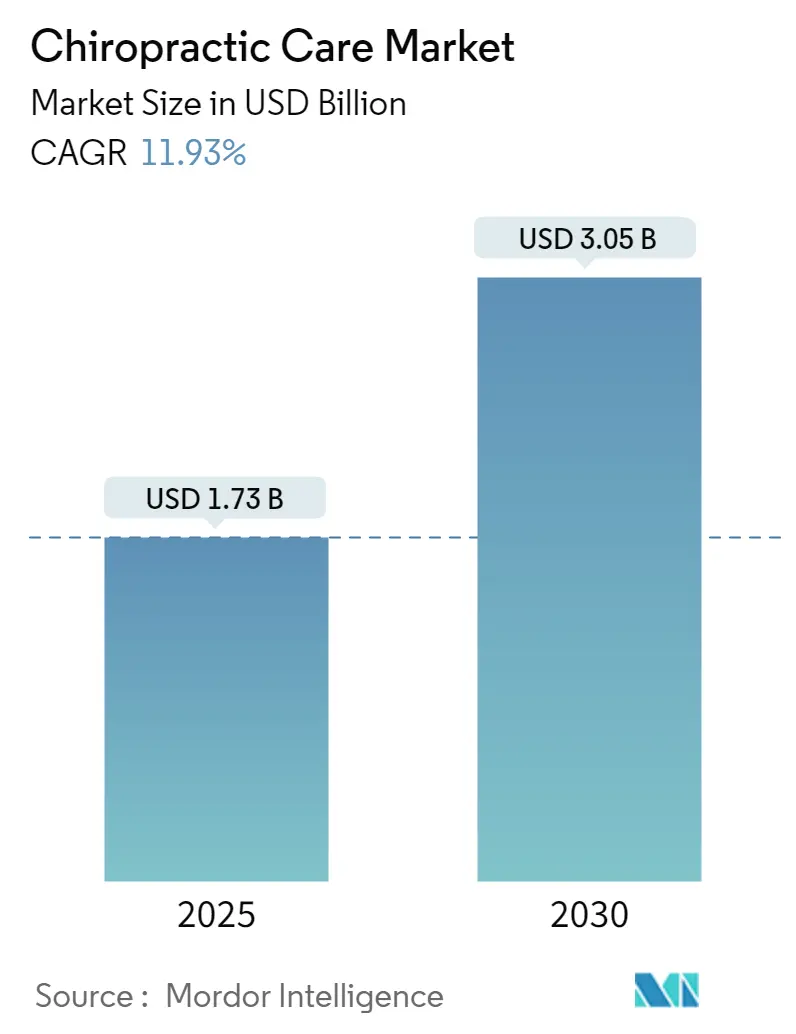

カイロプラクティックケア市場は、2019年から2030年を調査期間とし、2025年には17.3億米ドル規模に達し、2030年には30.5億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は11.93%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。主要な市場プレイヤーには、Atlanta Chiropractic and Wellness、Chiro One Wellness Centers LLC、Emergency Chiropractic PC、Excelsia Injury Care (Multi-Specialty Healthcare)、FV Hospital (ACC Chiropractic Clinic)などが挙げられます。

この成長の背景には、非侵襲的で薬物を使用しない疼痛管理への世界的な需要の高まり、クリニックにおけるデジタル技術の導入拡大、そして脊椎マニピュレーションが外科手術費用の削減につながるというエビデンスの強化があります。現在、約10億人が筋骨格系疾患を抱えているにもかかわらず、カイロプラクターは約10万3千人しかおらず、供給と需要の間に大きなギャップが存在します。フランチャイズ化による統合が進み、スケーラブルなブランドが生まれているほか、AIを活用した姿勢評価プラットフォームが診断時間を短縮し、個別化された治療経路を提供しています。高所得国、特に米国では、臨床的進捗が文書化された脊椎マニピュレーションに対する保険償還の拡大が見られ、これが市場の成長をさらに後押ししています。また、予防医療への関心の高まりや、高齢化社会における慢性疼痛管理の重要性の認識も、カイロプラクティックケアの需要を押し上げる要因となっています。今後、遠隔医療の導入や、ウェアラブルデバイスとの連携による患者モニタリングの強化など、テクノロジーを活用したサービス提供がさらに進化すると予想されます。これにより、より多くの人々が質の高いカイロプラクティックケアにアクセスできるようになり、市場は持続的な成長を遂げるでしょう。

このレポートは、カイロプラクティックケア市場に関する詳細な分析を提供しています。カイロプラクティックは、身体の自己治癒能力を重視する認可されたヘルスケア専門職であり、通常、脊椎マニピュレーションを含む手技療法が用いられます。

市場の範囲とセグメンテーション

本レポートでは、カイロプラクティックケア市場を、サービスタイプ(疼痛管理ケア、機能的矯正ケア、維持・予防ケア)、治療方法(カイロプラクティック調整、軟部組織療法、カイロプラクティック運動・ストレッチ、その他の治療法)、年齢層(21歳未満、21~44歳、45~64歳、64歳以上)、エンドユーザー(病院、リハビリテーションセンター、在宅ケア、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)にわたって詳細に分析しています。また、世界の主要地域にわたる17カ国の市場規模とトレンドも網羅しており、市場価値は米ドルで示されています。

市場の動向と成長要因

カイロプラクティックケア市場の成長を牽引する主な要因としては、筋骨格系疾患の有病率の増加、高齢者人口の増加、先進国における有利な償還制度、企業ウェルネスプログラムへの統合、デジタル姿勢評価およびテレカイロプラットフォームの普及、新興経済国におけるフランチャイズ展開が挙げられます。これらの要因が市場の拡大を後押ししています。

市場の抑制要因

一方で、市場の拡大を妨げる要因も存在します。これには、質の高い臨床的証拠の限定性、発展途上国における保険適用範囲の不均一性、アプリベースの理学療法代替手段による需要の奪い合い、業務範囲の制限や規制のばらつきが含まれます。特に、質の高い臨床的証拠の不足は、より広範なガイドラインへの組み込みや価値ベースの契約を阻害する可能性があります。

市場規模と成長予測

カイロプラクティックケア市場は、2025年には17.3億米ドルに達し、2030年までには30.5億米ドルに成長すると予測されています。地域別に見ると、アジア太平洋地域が最も速い成長を遂げると見込まれており、中間層の支出増加と規制緩和を背景に、2030年までに年平均成長率(CAGR)13.96%で成長するでしょう。サービスカテゴリーでは、脊椎マニピュレーションが2024年の収益の45.90%を占めていますが、デジタル姿勢評価は年平均成長率12.89%で急速に拡大しています。

エンドユーザーと競争環境

雇用主がカイロプラクティックの福利厚生を導入する理由は、筋骨格系疾患に関連する欠勤や労災費用を削減できるためであり、このチャネルは年平均成長率13.59%で成長しています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(The Joint Corp.、HealthSource Chiropractic、Chiro One Wellness Centersなど)が含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 筋骨格系疾患の有病率

- 4.2.2 高齢者人口の増加

- 4.2.3 先進国市場における有利な償還

- 4.2.4 企業ウェルネスプログラムへの統合

- 4.2.5 デジタル姿勢評価および遠隔カイロプラクティックプラットフォーム

- 4.2.6 新興経済国におけるフランチャイズ展開

-

4.3 市場の阻害要因

- 4.3.1 限られた質の高い臨床的証拠

- 4.3.2 発展途上国における不十分な保険適用

- 4.3.3 アプリベースの理学療法代替品による需要の食い合い

- 4.3.4 業務範囲の制限と規制の差異

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測 (金額、10億米ドル)

-

5.1 サービスタイプ別

- 5.1.1 脊椎マニピュレーション/アジャストメント

- 5.1.2 軟部組織療法

- 5.1.3 補助理学療法

- 5.1.4 診断・画像診断

- 5.1.5 その他(ライフスタイル、サプリメントなど)

-

5.2 年齢層別

- 5.2.1 小児科(0-17歳)

- 5.2.2 成人(18-64歳)

- 5.2.3 高齢者(65歳以上)

-

5.3 エンドユーザー別

- 5.3.1 独立カイロプラクティッククリニック

- 5.3.2 総合診療所

- 5.3.3 病院・専門センター

- 5.3.4 企業/オンサイトウェルネス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 The Joint Corp. (The Joint Chiropractic)

- 6.3.2 HealthSource Chiropractic

- 6.3.3 Chiro One Wellness Centers

- 6.3.4 100% Chiropractic

- 6.3.5 AlignLife

- 6.3.6 LifeClinic Chiropractic

- 6.3.7 MaxLiving

- 6.3.8 Airrosti Rehab Centers

- 6.3.9 Back in Motion

- 6.3.10 事故と傷害カイロプラクティック

- 6.3.11 Palmer College Clinics

- 6.3.12 Northwest Rehabilitation Associates

- 6.3.13 ChiroTouch (ソフトウェア)

- 6.3.14 SpineFit Chiropractic

- 6.3.15 First Choice Healthcare Solutions

- 6.3.16 Motion Health Group

- 6.3.17 Cairox Chiropractic

- 6.3.18 Axis Chiropractic

- 6.3.19 エクスプレス・カイロプラクティックとウェルネス

- 6.3.20 Body in Balance Chiropractic

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カイロプラクティックケアは、主に脊椎の機能異常に焦点を当て、神経系の働きを正常化することで、身体が持つ自然治癒力を最大限に引き出すことを目的としたヘルスケアの一分野です。その語源はギリシャ語で「手」を意味する「cheir」と「実践」を意味する「praktikos」に由来し、文字通り手技による施術が中心となります。1895年にアメリカのD.D.パーマーによって創始され、以来、世界中で発展を遂げてきました。

カイロプラクティックケアの核心は、脊椎の関節機能異常、特に「サブラクセーション」と呼ばれる状態が神経系に干渉し、身体の機能低下や不調を引き起こすという考えに基づいています。カイロプラクターは、このサブラクセーションを特定し、手技による「アジャストメント」(矯正)を行うことで、脊椎の可動性を回復させ、神経系の圧迫や刺激を軽減し、身体本来の治癒能力を高めることを目指します。単に症状の緩和だけでなく、根本的な原因へのアプローチと、全身の健康増進、予防的なケアに重点を置いている点が特徴です。薬物や外科手術に頼らず、身体の構造と機能の関連性を重視するホリスティックな視点を持っています。

カイロプラクティックケアには、患者の状態やカイロプラクターの専門性に応じて様々なアプローチやテクニックが存在します。最も広く用いられている手技の一つに「ディバーシファイド・テクニック」があり、特定の脊椎関節に対して、素早く、しかし制御された力でアジャストメントを行います。関節の可動域を回復させることが主な目的です。「アクティベーター・メソッド」は、「アクティベーター」と呼ばれる小型の器具を使用し、非常に軽い力で正確なアジャストメントを行う方法で、手技による矯正が苦手な方や、高齢者、小児にも適用しやすいのが特徴です。「ゴンステッド・テクニック」は、詳細な分析(X線、神経学的検査、視診、触診など)に基づき、特定の脊椎のサブラクセーションを特定し、非常に精密なアジャストメントを行うことを重視します。「SOT(仙骨後頭骨テクニック)」は、仙骨と後頭骨の連動性に着目し、骨盤の歪みを調整することで、脊椎全体のバランスを整えることを目指します。また、「フレクション・ディストラクション・テクニック」は、特殊なテーブルを用いて、脊椎をゆっくりと牽引・屈曲させることで、椎間板への圧力を軽減し、神経根の圧迫を和らげることを目的とします。これらの他にも多数のテクニックが存在し、多くのカイロプラクターは、患者一人ひとりの状態に合わせて複数のテクニックを組み合わせて施術を行います。

カイロプラクティックケアは、主に筋骨格系の問題、特に脊椎に関連する症状に対して有効性が期待されています。具体的な適用範囲としては、急性および慢性の腰痛、長時間のデスクワークや不良姿勢による首の痛みや肩こり、緊張型頭痛や一部の片頭痛、脊椎の歪みや椎間板の問題に起因する坐骨神経痛などが挙げられます。また、脊椎のバランスを整えることで、猫背などの不良姿勢の改善にも寄与します。股関節、膝関節、足関節などの末梢関節の機能不全に対してもアプローチすることがあります。さらに、症状がない段階でも、定期的なケアを通じて身体の機能を最適に保ち、病気の予防や健康増進を目的とした「予防・ウェルネスケア」として利用されることも増えています。ただし、カイロプラクティックケアは万能な治療法ではなく、感染症、悪性腫瘍、重度の骨粗鬆症など、特定の疾患に対しては禁忌となる場合や、医療機関での精密検査や治療が必要となる場合もあります。

カイロプラクティックケアは、手技によるアジャストメントが中心ですが、診断の精度を高めたり、施術効果を補完したりするために、様々な関連技術や補助療法が用いられることがあります。画像診断としては、X線撮影が脊椎の構造的な問題(骨の変形、側弯症、椎間板の狭小化など)を評価するために広く用いられ、必要に応じてMRIやCTスキャンが、より詳細な軟部組織の状態を把握するために利用されることもあります。神経学的検査では、筋力テスト、感覚テスト、反射テストなどを行い、神経系の機能異常の有無や程度を評価します。その他、視診や専用の機器を用いた姿勢分析、筋肉の電気的活動を測定する筋電図(EMG)などが診断に役立てられます。施術効果の維持・向上、再発予防のためには、温熱療法・冷却療法、運動療法・ストレッチ指導、栄養指導・生活習慣指導などが併用されます。また、マッサージや筋膜リリースなど、筋肉や結合組織へのアプローチを併用する軟部組織テクニックも、アジャストメントの効果を高めるために用いられることがあります。これらの補助療法は、カイロプラクティックケアをより包括的かつ効果的なものにするために、個々の患者の状態に合わせて適切に選択・実施されます。

日本におけるカイロプラクティックケアの市場背景は、国際的な状況とは異なる独自の側面を持っています。日本では、カイロプラクティックは医師法や柔道整復師法といった医療関連法規に基づく国家資格として認められていません。このため、法的な定義や施術範囲が明確に定められておらず、誰でも「カイロプラクター」と称して施術を行うことが可能な状況です。この背景から、国際的な基準(世界保健機関WHOのガイドラインなど)に準拠した専門教育(4年制以上の大学教育)を受けたカイロプラクターがいる一方で、短期間の研修や独学で施術を行う者も存在し、施術者の知識や技術レベルに大きなばらつきがあるのが現状です。日本カイロプラクターズ協会(JCPA)や日本カイロプラクティック登録機構(JCR)など、国際基準の教育を受けたカイロプラクターが所属する団体は、自主的な登録制度や倫理規定を設け、国民への安全で質の高いカイロプラクティックケアの提供に努めています。腰痛や肩こりといった症状に悩む人々が増える中で、カイロプラクティックケアへの関心は高まっていますが、「整体」「接骨院」「マッサージ」など、他の手技療法との区別がつきにくく、一般消費者には混同されがちです。また、公的医療保険の適用外であるため、施術費用は全額自己負担となり、これが利用のハードルとなることもあります。このような状況下でも、薬に頼らない、手術をしない身体ケアへのニーズは高く、特に健康意識の高い層や、西洋医学では改善が見られない症状に悩む人々からの需要は着実に増加しています。

日本におけるカイロプラクティックケアの将来は、いくつかの課題と大きな可能性を秘めています。最も重要な課題は、カイロプラクティックの法制化です。これにより、施術者の資格基準が明確化され、国民が安心して質の高いケアを受けられる環境が整備されることが期待されます。国際基準に準拠した教育を受けたカイロプラクター団体は、長年にわたり法制化を求めて活動を続けています。法制化が進まなくとも、業界団体による自主規制の強化や、継続的な教育プログラムの充実を通じて、施術者の質の向上と安全性の確保は不可欠です。これにより、カイロプラクティックケアに対する社会的な信頼を高めることができます。また、科学的根拠(エビデンス)に基づいた研究をさらに進め、カイロプラクティックケアの有効性や安全性を客観的に示すことが重要です。これにより、医療従事者や一般市民への理解が深まり、他の医療分野との連携も促進されるでしょう。医師、理学療法士、柔道整復師など、他の医療専門職との連携を深めることで、患者にとってより包括的で最適なケアを提供できる可能性が広がります。特に、プライマリケアにおける役割や、慢性疼痛管理における貢献が期待されます。高齢化社会の進展や健康寿命の延伸が求められる中で、カイロプラクティックケアは、症状の改善だけでなく、姿勢の維持、運動機能の向上、ストレス軽減といった予防医療やウェルネスの分野で大きな役割を果たすことが期待されます。デジタル技術の導入による診断支援システムや患者管理システム、オンラインでの健康指導なども、サービスの質と効率性を向上させる余地があります。これらの取り組みを通じて、カイロプラクティックケアは、日本のヘルスケアシステムにおいて、より明確な位置を確立し、国民の健康増進に貢献していくことが期待されます。