キトサン市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

キトサン市場分析レポートは、原料別(エビ、カニなど)、グレード別(工業用グレード、食品用グレードなど)、形態別(粉末、フレークなど)、用途別(水処理、化粧品・パーソナルケアなど)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類されています。当市場調査レポートは、上記のセグメントごとの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キトサン市場は、2025年から2030年にかけての規模、トレンド、シェア、業界レポートとして分析されています。本レポートは、供給源(エビ、カニなど)、グレード(工業用、食品用など)、形態(粉末、フレークなど)、用途(水処理、化粧品・パーソナルケアなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、各セグメントの価値(米ドル)を提供しています。

市場概要

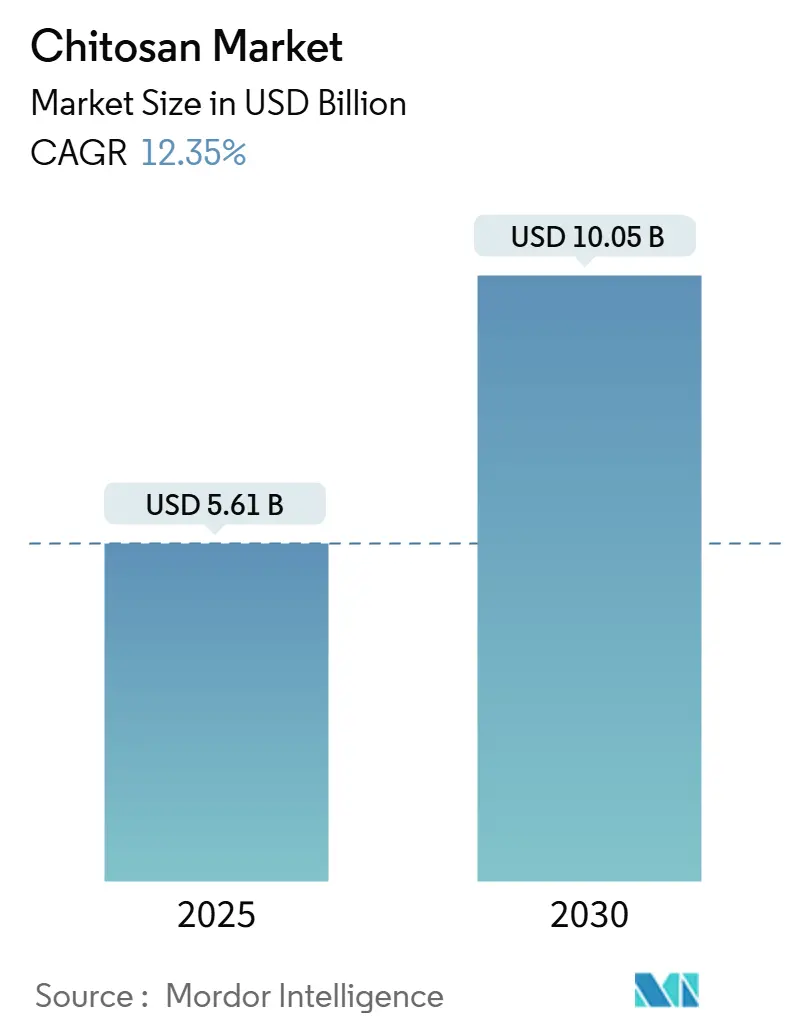

キトサン市場は、2019年から2030年までの調査期間において、2025年には56.1億米ドルと評価され、2030年には100.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は12.35%に達すると見込まれています。これは、キトサンが単なる特殊化学品から、複数の産業にわたる主流の成長分野へと移行していることを示しています。市場規模がこの水準で二桁成長を遂げることは、漸進的な進歩ではなく、大きな転換点を示唆しています。

地域別に見ると、北米が2024年に22.4%の市場シェアを占める最大の市場ですが、欧州は14.4%のCAGR(2025年~2030年)で最も急速に成長しており、アジア太平洋地域も12.01%のCAGR(2025年~2030年)で新たな競争力ベンチマークを確立しつつあります。市場の集中度は中程度です。

また、ヴィーガン用途を追求する菌類由来の生産者の参入は、既存企業に原料の安全性と価格戦略の見直しを迫っており、アレルゲンフリー表示へのプレミアム化が進んでいます。

主要なレポートのポイント

* 供給源別では、エビ由来のキトサンが2024年に42.4%の市場シェアを占めていますが、カニ由来の供給源は2030年までに13.3%のCAGRで拡大しています。

* グレード別では、工業用グレードの材料が2024年のキトサン市場規模の43.1%を占めていますが、医薬品および生物医学用グレードが12.7%のCAGRで最も速く成長しています。

* 形態別では、粉末形態が2024年に56.1%の市場シェアを占めていますが、ナノおよびマイクロ粒子形態は13.2%のCAGRで拡大しています。

* 用途別では、水処理が2024年の市場の12.6%を占めています。

* 地域別では、北米が22.4%の市場シェアを持つ一方、欧州は2025年から2030年の間に14.4%のCAGRで成長しています。

世界のキトサン市場のトレンドと洞察(推進要因)

キトサン市場の成長を牽引する主な要因は以下の通りです。

1. 水処理規制の強化(CAGRへの影響:+2.2%)

北米、EU、日本を中心に、排水規制の厳格化が進んでおり、費用対効果が高く環境に優しい水処理ソリューションへの需要が高まっています。キトサンは、多様な重金属や有機物をキレート化し、高い再生率を維持する能力があり、世界保健機関(WHO)の飲料水処理基準を満たしています。また、二次汚泥安定剤なしで生分解されるため、将来の炭素価格制度に対するヘッジともなります。このトレンドは短期的な影響をもたらします。

2. 生分解性および環境に優しい材料への需要の高まり(CAGRへの影響:+1.8%)

世界的に、消費財企業は使い捨てプラスチックに対する拡大生産者責任(EPR)費用に直面しており、キトサンの天然抗菌性およびフィルム形成特性は、製品の完全性を損なうことなくプラスチック使用量を削減する手段を提供します。特に、果物の保存期間を約1週間延長するpH応答性複合フィルムは、試験段階から小規模商業試験へと進展しており、コールドチェーンのエネルギーコスト削減に貢献します。このトレンドは中期的な影響をもたらします。

3. 生物医学、化粧品、食品分野におけるキトサンオリゴ糖の使用拡大(CAGRへの影響:+1.5%)

北米、欧州、韓国を中心に、キトサンオリゴ糖の粘膜接着性および透過性向上特性が医薬品のバイオアベイラビリティを改善するため、医薬品および生物医学用途が12.7%のCAGRで進展しています。例えば、葉酸を組み込んだキトサンナノ粒子は、葉酸受容体に富む腫瘍への標的がん治療において優れた取り込みを示しています。このトレンドは長期的な影響をもたらします。

4. 産業排水におけるバイオベース凝集剤への移行(CAGRへの影響:+1.3%)

ASEAN、GCC、ラテンアメリカ地域では、産業排水処理においてバイオベースの凝集剤への移行が進んでいます。このトレンドは中期的な影響をもたらします。

5. 機能性食品における天然保存料の需要増加(CAGRへの影響:+1.1%)

欧州、東アジア地域では、機能性食品における天然保存料の需要が高まっています。このトレンドは中期的な影響をもたらします。

6. ヴィーガン用途向け菌類/植物由来キトサンの急増(CAGRへの影響:+1.0%)

欧州、北米地域では、ヴィーガン用途に対応する菌類/植物由来キトサンの需要が急増しています。このトレンドは長期的な影響をもたらします。

世界のキトサン市場のトレンドと洞察(抑制要因)

キトサン市場の成長を抑制する主な要因は以下の通りです。

1. アレルゲン懸念による食品・化粧品用途の制限(CAGRへの影響:-1.4%)

英国、米国、カナダを中心に、甲殻類由来のキトサンに含まれる残留タンパク質が過敏症を引き起こす可能性があり、特定の食品や化粧品での使用が制限されています。クリーンラベルを重視するブランドオーナーは、甲殻類アレルゲンを排除できる菌類キトサンに注目しています。菌類由来への切り替えは、高い単位コストとリコール費用や風評リスクのバランスを取る必要があり、短期的な影響をもたらします。

2. 超高純度医療用キトサンの高生産コスト(CAGRへの影響:-1.2%)

世界的に、医薬品グレードのキトサンは、広範な脱アセチル化と不純物除去が必要であり、生産コストが高くなっています。しかし、実験計画法(DOE)プロトコルを用いたプロセス革新により、トリメチル化効率が向上した材料収率が達成されており、コスト曲線が下がる可能性を示唆しています。この課題は中期的な影響をもたらします。

3. 甲殻類殻廃棄物の供給不安定性(CAGRへの影響:-0.9%)

中国、インド、ベトナムなどの地域では、甲殻類殻廃棄物の供給が不安定であることが課題となっています。この課題は短期的な影響をもたらします。

4. 厳格な規制枠組み(CAGRへの影響:-0.8%)

EUや米国FDAなどの厳格な規制枠組みも、市場の成長を抑制する要因となっています。この課題は長期的な影響をもたらします。

セグメント分析

1. 供給源セグメント:菌類代替品が従来の供給を破壊

エビ由来のキトサンは2024年に42.4%の市場シェアを占めていますが、カニ由来の供給源は2030年までに13.3%のCAGRで拡大しています。菌糸体発酵は、一貫したポリマー特性を提供し、甲殻類アレルゲンの表示を回避します。発酵のモジュール式スケーラビリティは、季節的な甲殻類廃棄物よりも地理的に分散した需要ノードと互換性があり、地域的な生産冗長性を構築する能力を高めます。これにより、ヴィーガン認証を必要とする化粧品ブランドとのオフテイク契約が可能になり、早期の生産能力構築が報われる可能性があります。

2. グレードセグメント:医薬品用途がプレミアムセグメントを牽引

工業用グレードの材料は2024年のキトサン市場規模の43.1%を占めていますが、医薬品および生物医学用グレードは12.7%のCAGRで最も速く成長しています。品質インフラ(GMPスイート、分析ラボ、品質管理システムなど)は、医薬品および生物医学用グレードのキトサン製造において極めて重要です。これらの厳格な要件を満たすことで、高付加価値製品の市場投入が可能となり、プレミアムセグメントの成長をさらに加速させます。

3. 用途セグメント:水処理と生物医学が主要な牽引役

水処理は2024年のキトサン市場の38.2%を占めていますが、生物医学用途は2030年までに13.1%のCAGRで最も速く成長すると予測されています。キトサンは、その優れた凝集特性と抗菌特性により、廃水処理における重金属や染料の除去に広く利用されています。生物医学分野では、創傷治癒、薬物送達、組織工学における生体適合性材料としての可能性が注目されており、研究開発の進展が市場拡大を後押ししています。

4. 地域セグメント:アジア太平洋地域が市場をリード

アジア太平洋地域は2024年のキトサン市場の45.6%を占めており、今後も最も速い成長率を示すと予測されています。これは、中国、インド、日本などの国々における水処理産業の急速な発展、医療・製薬分野への投資増加、およびキトサン生産のための豊富な甲殻類資源に起因しています。北米とヨーロッパも、高度な研究開発活動と厳格な規制基準により、重要な市場シェアを維持しています。

競争環境

キトサン市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい環境です。主要な市場プレーヤーは、製品の革新、生産能力の拡大、戦略的提携、およびM&Aに注力して、市場での地位を強化しています。例えば、Heppe Medical Chitosan GmbH、KitoZyme S.A.、Meron Group、Golden-Shell Pharmaceutical Co., Ltd.、NovaMatrix(FMC Corporationの一部門)、Primex EHF、Advanced Biopolymers AS、Kunshan Hongda Biological Technology Co., Ltd.、Qingdao BZ Oligo Biotech Co., Ltd.、Panvo Organics Pvt. Ltd.などが主要な企業として挙げられます。これらの企業は、特定の用途やグレードに特化した製品を提供することで、市場の多様なニーズに応えています。

結論

キトサン市場は、その多機能性と幅広い用途により、今後数年間で大幅な成長を遂げると予想されます。特に、医薬品および生物医学分野における需要の増加、環境に優しい水処理ソリューションへの関心の高まり、そして菌類由来の代替供給源の開発が、市場の主要な推進要因となるでしょう。しかし、原材料の供給変動や厳格な規制要件は、市場の成長に対する課題として残ります。これらの課題を克服し、持続可能な生産と革新的な用途開発を進めることが、キトサン市場のさらなる発展に不可欠です。

本レポートは、キトサン市場に関する包括的な分析を提供いたします。

1. 市場定義と調査範囲

本調査におけるキトサン市場は、甲殻類の殻や菌類菌糸体から商業的に脱アセチル化された一次キトサンポリマーの販売価値として定義されます。分子量に関わらず、粉末、フレーク、液体、ナノ/マイクロ粒子などの形態で取引され、水処理、食品、化粧品、生物医学、農業、繊維、工業加工といった幅広い用途で使用されます。ただし、キトサンオリゴ糖、グルコサミンサプリメント、完成した創傷被覆材などの派生製品は、本市場の価値プールから除外されています。

2. 調査方法論

本レポートは、厳格な調査方法論に基づいて作成されています。一次調査では、ポリマー化学者、アジア太平洋地域の廃水処理施設管理者、北米の生物医学製剤開発者、欧州のバルク流通業者など、複数の専門家との対話を通じて、収率損失の仮定、平均取引価格、最終用途への浸透率、および公開文献には現れない地域規制のトリガーを検証しました。二次調査では、FAO漁業捕獲量データ、UN Comtradeの輸出入データ、Eurostatの工業廃水統計、OECDバイオエコノミー政策トラッカーなどの公開データセットに加え、企業レベルの証拠、SEC 10-K、日本のEDINET提出書類、投資家向けプレゼンテーションなどを活用し、生産能力、販売価格、新規能力発表を詳細に分析しています。

市場規模の推定と予測は、世界の甲殻類殻廃棄物量からキチン含有量と脱アセチル化収率を調整し、用途別の浸透率で配分するトップダウンアプローチを基本とし、一部のメーカー収益やASP(平均販売価格)と販売量のチャネルチェックによるボトムアップ検証も行っています。

Mordor Intelligenceのアプローチは、一次キトサンポリマーに焦点を絞り、リアルタイムの取引価格を考慮し、毎年更新を行うことで、他の発行元が派生製品を含めたり、古い価格や能力調査に基づいたりしている場合と比較して、より安定した信頼性の高いベンチマークを提供しています。

3. 市場概況

キトサン市場は、複数の要因によって牽引されています。主な促進要因としては、水処理規制の強化、生分解性および環境配慮型材料への需要の高まり、生物医学、化粧品、食品産業におけるキトサンオリゴ糖の利用拡大(一次キトサン需要を促進)、工業排水におけるバイオベース凝集剤への移行、機能性食品における天然保存料の需要増加、そしてビーガン用途での菌類/植物由来キトサンの台頭が挙げられます。

一方で、市場の抑制要因も存在します。食品および化粧品分野でのアレルギー懸念による採用制限、超高純度医療グレードキトサンの高生産コスト、甲殻類殻廃棄物の供給不安定性、および厳格な規制枠組みが市場成長の課題となっています。

その他、サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、競争の激しさ)も詳細に分析されています。

4. 市場規模と成長予測

市場は、供給源(エビ、カニ、イカ、菌類/菌糸体、その他)、グレード(工業用、食品用、医薬品・生物医学用)、形態(粉末、フレーク、液体、ナノ/マイクロ粒子)、用途(水処理、化粧品・パーソナルケア、医薬品・生物医学、食品・飲料、農業・園芸、繊維・印刷、その他)、および地域(北米、欧州、アジア太平洋、中東、南米の主要国を含む)別に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されます。

5. 競争環境

市場集中度、市場シェア分析、および主要企業のプロファイル(Panvo Organics Pvt Ltd、Primex ehf、GTC Bio Corporation、KitoZyme SA、KIMICA Corporation、Heppe Medical Chitosan GmbH、Dainichiseika Color & Chemicals Mfg Co. Ltd、Golden-Shell Pharmaceutical Co. Ltd、Meron Biopolymers、Qingdao Yunzhou Biochemistry Co. Ltd、ChitoTech Co. Ltd、Koyo Worldなど)が含まれます。

6. 市場機会と将来展望

未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会が特定されます。

レポートの主な質問への回答

* 2025年から2030年のキトサン市場の年平均成長率(CAGR)は11.93%と予測されており、生物医学用途の拡大、より厳格な環境規制、および生分解性材料に対する消費者の需要増加がその主な牽引要因です。

* 現在、キトサン市場で最大の規模を持つ地域は北米であり、2024年には世界のキトサン需要の38%を占めました。これは、先進的な水処理インフラと大規模な製薬部門に支えられています。

* 菌類由来キトサンは16.3%のCAGRで急速に市場シェアを拡大しており、特にビーガンやアレルギーに敏感な用途において、エビ由来の供給優位性を徐々に侵食すると予測されています。

* ナノ/マイクロ粒子形態のキトサンは、その高い表面積が薬物負荷の向上と汚染物質吸着能力の改善を可能にするため、注目を集めており、2030年までに13.2%のCAGRで成長すると見込まれています。

本レポートは、キトサン市場における意思決定者にとって、バランスの取れた透明性の高いベンチマークを提供することを目指しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高まる水処理規制

- 4.2.2 生分解性および環境に優しい材料への需要の高まり

- 4.2.3 生体医療、化粧品、食品産業におけるキトサンオリゴ糖の使用拡大

- 4.2.4 産業排水におけるバイオベース凝集剤への移行

- 4.2.5 機能性食品における天然保存料の需要増加

- 4.2.6 ヴィーガン用途における真菌/植物由来キトサンの急増

-

4.3 市場の阻害要因

- 4.3.1 アレルギー懸念による食品 & 化粧品への採用制限

- 4.3.2 超高純度医療グレードキトサンの高い製造コスト

- 4.3.3 甲殻類殻廃棄物の供給変動性

- 4.3.4 厳格な規制枠組み

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

-

5.1 供給源別

- 5.1.1 エビ

- 5.1.2 カニ

- 5.1.3 イカ

- 5.1.4 菌類 / 菌糸体

- 5.1.5 その他

-

5.2 グレード別

- 5.2.1 工業用グレード

- 5.2.2 食品グレード

- 5.2.3 医薬品・バイオメディカルグレード

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 フレーク

- 5.3.3 液体

- 5.3.4 ナノ・マイクロ粒子

-

5.4 用途別

- 5.4.1 水処理

- 5.4.2 化粧品・パーソナルケア

- 5.4.3 医薬品・バイオメディカル

- 5.4.4 食品・飲料

- 5.4.5 農業・園芸

- 5.4.6 繊維・印刷

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Panvo Organics Pvt Ltd

- 6.3.2 Primex ehf

- 6.3.3 GTC Bio Corporation

- 6.3.4 KitoZyme SA

- 6.3.5 KIMICA Corporation

- 6.3.6 Heppe Medical Chitosan GmbH

- 6.3.7 大日精化工業株式会社

- 6.3.8 Golden-Shell Pharmaceutical Co. Ltd

- 6.3.9 Meron Biopolymers

- 6.3.10 Qingdao Yunzhou Biochemistry Co. Ltd

- 6.3.11 ChitoTech Co. Ltd

- 6.3.12 Koyo World

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キトサンは、カニやエビ、イカの骨格、昆虫の外皮、キノコ類の細胞壁などに含まれる天然高分子であるキチンを、化学的または酵素的に脱アセチル化して得られる多糖類の一種でございます。キチンはセルロースに次いで地球上で2番目に豊富な天然高分子であり、その誘導体であるキトサンもまた、持続可能なバイオマス資源から得られる点が大きな特徴です。化学的には、β-(1→4)結合したD-グルコサミン単位が連なった直鎖状の多糖であり、その分子構造中にアミノ基(-NH2)を持つため、天然高分子としては珍しい陽イオン性を示すことが最大の特長でございます。この陽イオン性が、様々な負に帯電した物質との相互作用を可能にし、生体適合性、生分解性、抗菌性、吸着性、凝集性、免疫賦活作用など、多岐にわたる優れた機能性をもたらします。これらの特性から、医療、食品、農業、環境、化粧品など、幅広い分野での応用が期待され、研究開発が活発に進められております。

次に、キトサンの種類について見ていきましょう。キトサンは、その製造方法、由来、分子量、そして脱アセチル化度(DA)によって様々な種類に分類され、それぞれ異なる特性と用途を持ちます。まず、分子量による分類では、低分子量キトサン、中分子量キトサン、高分子量キトサンがあり、分子量が低いほど水溶性が高く、生体吸収性や浸透性に優れる傾向がございます。特に低分子量キトサンは、経口摂取時の吸収性や細胞への浸透性が高いため、サプリメントや薬物送達システム(DDS)での利用が注目されています。また、脱アセチル化度は、キチンからキトサンへの変換度合いを示す指標であり、アセチル基がどれだけ除去されたかを示します。脱アセチル化度が高いほどアミノ基の数が増え、陽イオン性が強まるため、抗菌性や吸着性などの機能性が向上します。さらに、キトサンのアミノ基や水酸基を化学的に修飾することで、特定の機能(例えば、水溶性の向上、特定の物質への親和性、薬物送達能力の強化など)を付与したキトサン誘導体も数多く開発されています。代表的なものとしては、水溶性を高めたカルボキシメチルキトサンや、細胞透過性を向上させたN-トリメチルキトサンなどがございます。これらの誘導体は、元のキトサンにはない新たな機能を発揮し、より高度な応用を可能にしています。

その多岐にわたる用途は、キトサンの最大の魅力の一つでございます。医療・医薬品分野では、その抗菌性、止血作用、細胞増殖促進作用から、創傷被覆材や人工皮膚、火傷治療材として利用されています。また、陽イオン性を持つため、負に帯電した遺伝子(DNA、RNA)やタンパク質などの薬物を効率的に細胞内へ送達する薬物送達システム(DDS)のキャリアとして、がん治療や遺伝子治療への応用が盛んに研究されています。生体適合性と生分解性の高さから、人工臓器や組織工学における足場材料、細胞培養基材としても期待されています。サプリメントとしては、脂肪吸着作用によるダイエット補助、コレステロール低下作用、免疫賦活作用などが報告されており、健康維持に貢献する素材として広く利用されています。食品分野では、鮮度保持剤、乳化安定剤、増粘剤、凝集剤などの食品添加物として利用されるほか、脂肪吸収抑制やコレステロール低下、血糖値上昇抑制などの機能を持つ機能性食品素材としても注目されています。農業分野では、植物成長促進剤として種子処理や葉面散布に用いられ、植物の免疫力を高めて病害抵抗性を向上させ、収穫量の増加に寄与します。また、土壌改良材として土壌微生物の活性化や保水性の向上に役立ち、抗菌作用により化学農薬の代替としても期待されています。環境分野では、その優れた吸着・凝集能力を活かし、重金属イオン、色素、懸濁物質などの汚染物質を効率的に除去する水処理剤として、排水処理や浄水処理に利用されています。化粧品分野では、高い保水性から保湿剤として、また抗菌作用からニキビケア製品などに配合され、皮膜形成能により肌や髪の保護にも貢献します。その他、繊維の抗菌防臭加工、紙の強度向上、バイオ燃料の原料など、工業分野においても幅広い応用が進められています。

関連技術の進展もキトサンの応用を加速させています。まず、キチンからのキトサン製造技術においては、甲殻類廃棄物からのキチン抽出(脱タンパク、脱灰)と、キチンの脱アセチル化によるキトサン製造プロセスの効率化と環境負荷低減が重要な課題であり、酵素的脱アセチル化など、よりグリーンな製造方法の開発が進められています。特定の用途に適した分子量のキトサンを製造するための分子量制御技術(酸加水分解、酵素分解、放射線分解など)も不可欠です。さらに、キトサンのアミノ基や水酸基を修飾し、水溶性、生体親和性、特定のターゲットへの選択性などを向上させる化学修飾技術は、高機能なキトサン誘導体の創出に貢献しています。医療分野や化粧品分野で特に重要なのは、キトサンをナノスケールに加工することで、表面積の増大、生体透過性の向上、薬物封入効率の向上などを図るナノ粒子化技術です。これにより、DDSの効率が飛躍的に向上します。また、キトサンと他の高分子(セルロース、コラーゲン、合成ポリマーなど)や無機材料を組み合わせることで、新たな機能や物性を持つ複合材料を開発する複合材料化技術も、再生医療や環境材料分野で注目されています。これらの技術は、キトサンの潜在能力を最大限に引き出し、新たな価値を創造するために不可欠な要素でございます。

市場背景としては、キトサン市場は、その多機能性と環境適合性から、近年着実に成長を続けております。この成長の主な要因は、医療・医薬品分野におけるDDSや再生医療への応用研究の進展、環境規制の強化に伴う水処理分野での需要増加、そして天然由来で生分解性という特性が、世界的な環境意識の高まりと合致している点にあります。また、食品・化粧品分野での天然素材志向の高まりや、農業分野での化学農薬削減の動きも、キトサンの需要を押し上げています。主要な生産国・地域としては、甲殻類資源が豊富な中国が最大の生産国であり、その他、インド、日本、欧米諸国などが主要な生産・消費国として挙げられます。しかしながら、市場にはいくつかの課題も存在します。原料である甲殻類廃棄物の安定供給と品質のばらつき、製造コストの削減、そして用途に応じた品質規格の標準化と規制対応などが挙げられます。特に医療用途においては、厳格な品質管理と規制当局による承認プロセスが求められるため、これらの課題解決が市場拡大の鍵となります。

将来展望としては、キトサンは、そのユニークな特性と多様な応用可能性から、今後も持続的な成長が期待されるバイオマテリアルでございます。研究開発の方向性としては、特定の疾患やターゲットに特化したキトサン誘導体の開発がさらに進むでしょう。例えば、がん治療における標的指向型DDSや、ウイルス感染症に対する抗ウイルス剤としての応用などが挙げられます。また、pH、温度、光などの環境変化に応答して機能を発揮するキトサンベースのスマートゲルやセンサーの開発も期待されています。再生医療分野では、3Dバイオプリンティングにおける組織・臓器作製のためのバイオインクとしての利用が、今後の大きな研究テーマとなるでしょう。製造プロセスにおいては、エネルギー消費の削減、副産物の有効活用、そして昆虫や真菌など、新たな原料源の探索を通じて、さらなる環境負荷低減が図られると予想されます。さらに、AIやデータ科学を活用し、キトサンの構造と機能の関係を解明し、最適な材料設計を行うためのインフォマティクス技術の導入も進むと考えられます。市場の拡大は、新興国における医療・環境インフラの整備に伴う需要の増加や、サステナビリティへの意識の高まりが、天然由来素材であるキトサンの採用をさらに後押しすることで加速するでしょう。規制当局による承認プロセスの明確化と標準化が進めば、医療分野での応用がさらに加速すると考えられます。キトサンは、持続可能な社会の実現に貢献するキーマテリアルとして、その価値を一層高めていくことが期待されます。