塩素化ポリエチレン市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

塩素化ポリエチレン市場レポートは、製品(CPE 135A、CPE 135B、およびその他の製品)、用途(衝撃改質剤、電線・ケーブル被覆、ホース・チューブ、接着剤、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に区分されます。市場予測は、金額と数量の両面で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塩素化ポリエチレン(CPE)市場の概要を以下に詳細にまとめました。

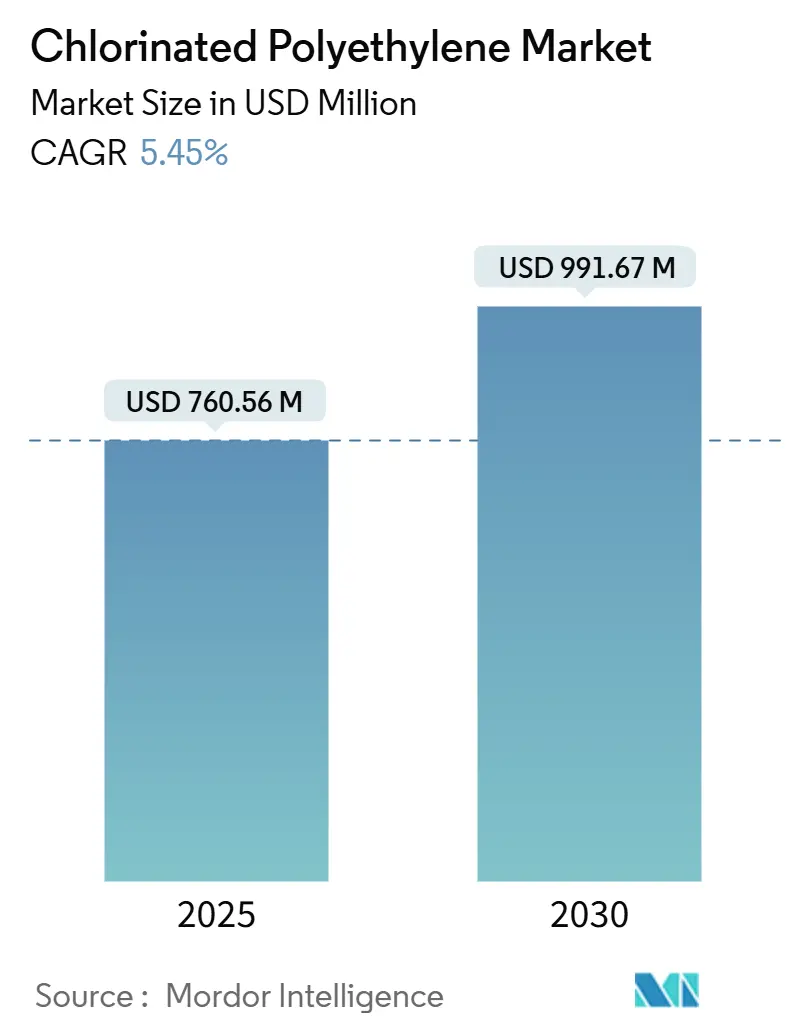

# 塩素化ポリエチレン市場:規模、シェア、サプライヤー

塩素化ポリエチレン(CPE)市場は、2025年に7億6,056万米ドルと推定され、2030年までに9億9,167万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.45%で成長する見込みです。この持続的な拡大は、CPEが従来のゴムとプラスチックの機能を橋渡しする熱可塑性エラストマーとしての役割を拡大していることを反映しており、ケーブル被覆材、耐衝撃性改良剤、柔軟なホース製品などで使用が増加しています。

市場の需要は、電気自動車(EV)の電化加速、耐久性のあるPVCブレンドを支持するより厳格な建築基準、東アジアにおける統合型クロルアルカリクラスターによって実現される競争力のある価格設定という3つの主要な要因に支えられています。ハロゲンフリーの防火規則、高い誘電閾値、循環経済の目標に沿った配合を提供するサプライヤーは、自動車メーカーや建設業者からの仕様獲得に成功しています。中国山東省での急速な生産能力増強と自家塩素調達は、世界の価格下限に圧力をかけ続けていますが、この製造規模自体が慢性的な供給不足のリスクを低減しています。一方で、欧州における塩素化プラスチックに対する公共調達規制や原材料価格の変動は、技術的に機敏な生産者のみが対応できるコスト転嫁の課題を引き起こしています。

主要な市場動向の要点:

* 製品別: CPE 135Aが2024年に53.40%の収益シェアを占め、CPE 135Bは2030年までに最高の5.75%のCAGRを達成する見込みです。

* 用途別: 耐衝撃性改良剤が2024年の塩素化ポリエチレン市場規模の63.38%を占め、ホースおよびチューブは2030年までに6.17%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年の塩素化ポリエチレン市場シェアの72.68%を占め、同地域は2030年までに5.82%のCAGRで成長すると予測されています。アジア太平洋地域は、最も成長が速く、最大の市場でもあります。

* 市場集中度: 中程度です。

* 主要企業: Dow、Jiangsu Tianteng Chemical Industry Co. Ltd、Shandong Gaoxin Chemical Co. Ltd、Sundow Polymers Co. Ltd、Weifang Yaxing Chemical Co. Ltdなどが挙げられます。

# 世界の塩素化ポリエチレン市場のトレンドと洞察

市場の推進要因:

1. グリーンビルディング用途におけるPVC需要の急増(CAGRへの影響:+1.2%): 持続可能な建築規制により、リサイクルPVC製のドア、窓、サイディングなど、低温での堅牢な耐衝撃性能を必要とする建築材料において、CPEの消費が増加しています。CPE 135Aは、高リサイクル含有量配合における融合を最適化し、加工助剤を削減しながらも靭性を維持します。LEEDやBREEAM認証を求める建設業者は、CPE改質プロファイルが広い温度範囲で安定した延性を示すため、これを採用しています。

2. EV電化の急速な進展がケーブル被覆材需要を牽引(CAGRへの影響:+1.8%): 電気自動車プラットフォームは、液体飛沫、熱サイクル、電磁干渉に耐える高電圧ハーネス、充電コード、バッテリー冷却ラインに依存しています。CPEは、過酸化物硬化EPDMに不足している重要な誘電強度と低温柔軟性を提供し、自動車メーカーが400Vから800Vアーキテクチャに移行しても被覆材配合を標準化することを可能にします。UL 94 V-0定格の着色済みハロゲンフリーCPEコンパウンドを提供するサプライヤーは、OEMから複数年の調達指名を受けています。

3. ハロゲンフリー難燃性CPEハイブリッドへの移行(CAGRへの影響:+0.9%): 欧州の防火安全基準は、人口密集地域におけるハロゲン化煙排出を抑制するため、コンパウンドメーカーは従来の塩素-リン相乗剤を超えた製品を開発するよう迫られています。新しいCPEハイブリッドは、ホスフィン酸塩と鉱物三水和物パッケージを統合し、UL 94 V-0分類を達成しながら、破断時伸びを250%以上に維持しています。煙毒性プロファイルが公共交通機関の内部に要求されるG耐性曲線以下に留まることで、公共交通機関への導入が可能になりました。

4. 中国の供給サイド拡大による価格競争力の強化(CAGRへの影響:+1.1%): 中国の山東省と江蘇省に新設された10のCPE生産ラインは、2024年から2025年にかけて合計20万トン以上の生産能力を追加しました。これらは隣接するクロルアルカリ工場から自家塩素を調達しており、統合されたレイアウトはコストを抑え、安定したマージンを確保しています。これにより、世界のCPE市場における価格競争力が高まっています。

5. 水素燃料補給インフラ向け耐油性ホース(CAGRへの影響:+0.7%): 水素燃料補給インフラの発展に伴い、耐油性ホースの需要が増加しています。

市場の抑制要因:

1. 塩素およびエチレンコストの変動(CAGRへの影響:-1.4%): 苛性ソーダの動向がアルミナ精製需要によって変化したため、塩素のスポット価格は12ヶ月以内に60%以上変動し、オープン市場で塩素を購入する非統合型CPE生産者を圧迫しました。エチレン契約プレミアムの拡大も、下流の塩素化プロセスにおけるポリエチレン原料コストを上昇させています。

2. EUにおける塩素化プラスチックの公共調達禁止(CAGRへの影響:-0.8%): 複数のEU加盟国におけるグリーン公共調達基準は、政府資金による建築物の外装や公共事業プロジェクトにおいて塩素化プラスチックを不利に扱っています。REACH規制による合成ポリマー微粒子への制限も、CPEの使用に関するコンプライアンス上の不確実性を増幅させています。

3. 代替エラストマーとしてのTPV性能向上(CAGRへの影響:-1.0%): 熱可塑性加硫ゴム(TPV)の性能向上が進んでおり、CPEの代替エラストマーとしての競争が激化しています。

# セグメント分析

製品別:性能重視のブレンドが成長見通しを再定義

* CPE 135A: 2024年のCPE 135Aは、そのバランスの取れた分子量分布により、サイディングやプロファイル押出ラインにおける硬質PVCの靭性を確実に向上させるため、53.40%のシェアを維持しました。比較的低いムーニー粘度は、コンパウンドコストを抑えるため、高スループットの建設プロファイル押出業者に魅力的です。

* CPE 135B: 一方、CPE 135Bは、ホース、チューブ、耐薬品性ガスケットの配合業者がその優れた耐油性および耐酸性に対してプレミアムを支払うため、5.75%のCAGR予測を示しています。需要の加速は、圧力定格の上昇に伴い透過限界が厳しくなる水素サービスホースに集中しています。

* 特殊グレード: カスタム塩素含有量の特殊グレードは、太陽電池バックシートの共押出ニッチ市場で18%の価値を占め、145℃で2時間のオーブン老化安定性を必要とする用途で恩恵を受けています。

* イノベーション: 製品分野におけるイノベーションは、135Bを基盤としたハロゲンフリー難燃性バリアントを中心に展開されており、V-0の難燃性と300%の破断時伸びを両立させています。生産者は、リン酸部分をポリマー鎖に直接固定する反応押出を採用し、ブルーミングや表面チョーキングを低減しています。

用途別:ホースおよびチューブが耐衝撃性改良剤との差を縮める

* 耐衝撃性改良剤: 2024年の世界出荷量の63.38%を占めました。建設業者は、CPE改質PVCが、氷点下の温度でベースラインビニールと比較してアイゾット衝撃強度を3倍に向上させるため、これを指定しています。

* ホースおよびチューブ: しかし、ホースおよびチューブラインは最速の6.17%のCAGRを記録するでしょう。成長は、電気自動車のバッテリー冷却ホース、水素供給ライン、半導体ウェットベンチの化学物質移送チューブから生まれています。ホースメーカーは、高圧水素サービス下でのCPEのより厳密な透過制御のため、ニトリルブタジエンゴム(NBR)からCPEへと移行しています。

* 電線・ケーブル被覆材: 電線・ケーブル被覆材は、再生可能エネルギーと5Gの展開が需要を維持するものの、ハロゲンフリーTPVとの競争が激化しているため、安定した低い中程度の単一桁の伸びを示します。

* 接着剤: 接着剤の用途は、柔軟な接着がリベットやスポット溶接よりも優れている白物家電の軽量組立トレンドに乗って、ポートフォリオを補完しています。

# 地域分析

* アジア太平洋: 2024年の収益の72.68%を占め、中国の統合型クロルアルカリ複合施設と広範な下流PVC産業に支えられた地域のリーダーシップを再確認しました。2030年までの5.82%のCAGRは、東南アジア、インド、韓国における勢いを強調しており、EVバッテリーギガファクトリーが建設され、建設支出が継続しています。現地の自家塩素供給はキャッシュコスト曲線を圧縮し、運賃の変動に対するヘッジとして委託契約を結ぶ欧米のコンパウンドメーカーを引き付けています。

* 米国: EV補助金政策の波から恩恵を受け、高電圧ケーブル需要を加速させています。しかし、北米にはCPEを生産する工場が2つしかないため、コンバーターは太平洋岸からの輸入で不足分を補っています。メキシコの乗用車組立ラインと家電工場は、USMCA規定により大陸内での配線部品調達が有利になることで、地域需要を強化しています。

* 欧州: 塩素化プラスチックに対する公共調達禁止により、拡大は鈍化しています。しかし、持続可能性への圧力はCPEリサイクルに関する研究開発を促しており、ドイツのプロファイル押出業者は、窓の端材からCPEが豊富な画分を回収するために溶剤ベースの剥離ループを試行しています。

* 中東およびアフリカ: カタールやサウジアラビアのメガプロジェクトが、UVや砂の摩耗に耐える耐久性のある電線被覆材を要求するため、控えめながらも成長の見込みがあります。

* 南米: ブラジルが南米を牽引しており、住宅建設の回復がCPE耐衝撃性改質PVCパイプの需要を押し上げていますが、通貨の変動が積極的な採用を抑制しています。

# 競争環境

競争の激しさは中程度であり、単一のプレーヤーによる覇権ではなく、地域的な優位性が特徴です。DowとCelaneseは、自動車および電線・ケーブル顧客向けの配合を共同開発するアプリケーション開発ラボを通じて、プレミアムな領域を守っています。Celaneseは、煙毒性が材料選択を左右するデータセンターケーブルトレイ向けのハロゲンフリー難燃性CPEラインを立ち上げ、新たな用途への進出意図を示しています。低価格の汎用品セグメントでは、アジアの生産者が標準的な135Aおよび135Cグレードを積極的なFOB価格で出荷するため、価格競争が激化しています。それでも、自動車および建築セグメントの顧客は、ISO 14001環境マネジメントシステムへの文書化された準拠をますます重視しています。

# 最近の業界動向

* 2024年9月: 欧州委員会は、合成ポリマー微粒子を制限する規則2023/2055を制定し、ライフサイクル中の摩耗で粒子状物質を放出するCPEの使用についてコンプライアンス上の疑問を投げかけました。

* 2024年8月: Epigral Ltdは、Dahej工場でCPVC樹脂の生産能力を45,000 TPA拡大し、欧州の規制強化にもかかわらず塩素化ポリマー技術へのコミットメントを強化しました。

本レポートは、塩素化ポリエチレン(CPE)の世界市場に関する詳細な分析を提供しています。CPEは、高密度ポリエチレンを塩素化して製造される熱可塑性エラストマーであり、その優れた特性から幅広い産業で利用されています。具体的には、高い柔軟性、優れた耐衝撃性、耐薬品性、耐候性、そして熱安定性を兼ね備えており、標準グレードのポリエチレンと比較して優位性を持っています。主要な用途としては、プラスチックの衝撃改質剤、電線・ケーブルの被覆材、各種接着剤、自動車や産業機械向けのホース・チューブ、さらには赤外線吸収材などが挙げられます。

市場は、製品タイプ別(CPE 135A、CPE 135B、その他の製品)、用途別(衝撃改質剤、電線・ケーブル被覆、ホース・チューブ、接着剤、その他の用途)、および地理別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域に属する計15カ国)に詳細にセグメント化されています。各セグメントにおける市場規模と将来予測は、金額(米ドル)ベースで算出されています。

エグゼクティブサマリーによると、CPE市場は堅調な成長を続けており、2025年には7億6,056万米ドルの市場規模に達し、2030年までには9億9,167万米ドルへと拡大すると予測されています。地域別に見ると、アジア太平洋地域が2024年の市場収益の72.68%を占める最大の需要地域となっています。これは、同地域における統合されたクロルアルカリクラスターの存在と、下流産業におけるPVC(ポリ塩化ビニル)の堅調な使用が背景にあります。用途別では、電気自動車(EV)の冷却システムや水素燃料補給インフラの整備が進むことにより、ホース・チューブ分野が2030年までに年平均成長率6.17%で最も速い成長を遂げると見込まれています。また、製品グレード別では、CPE 135Bがその優れた耐薬品性と耐熱性から、年平均成長率5.75%で最も高い成長が予測されています。

市場の主な推進要因としては、以下の点が挙げられます。第一に、環境に配慮したグリーンビルディング用途におけるPVC需要の急増がCPEの需要を押し上げています。第二に、EVの急速な電化に伴い、高性能なケーブル被覆材としてのCPEの需要が増加しています。第三に、環境規制への対応として、ハロゲンフリー難燃性CPEハイブリッドへの移行が進んでいます。第四に、中国におけるCPE供給能力の拡大が、製品の価格競争力を高め、市場の成長を促進しています。最後に、水素燃料補給インフラの発展に伴い、耐油性を持つ高性能なホースの需要が高まっています。

一方で、市場にはいくつかの阻害要因も存在します。具体的には、CPEの主要原料である塩素およびエチレンのコスト変動が、製造コストに影響を与える可能性があります。また、欧州連合(EU)における塩素化プラスチックの公共調達禁止措置は、特定の市場でのCPEの使用を制限する可能性があります。さらに、TPV(熱可塑性加硫物)などの代替エラストマーの性能向上が進んでおり、CPEの代替品としての競争が激化しています。しかし、EUの公共調達禁止やREACH規則におけるマイクロ粒子に関する規制は、結果的にハロゲンフリーCPEハイブリッドといった、より環境に優しい製品の研究開発を加速させる要因ともなっています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが詳細に評価されています。レポートでは、Aurora Material Solutions、Bontecn Group China Co. Ltd、Dow、Epigral Limited、Resonac Holdings Corporation、Shandong Rike Chemical Co.,Ltdなど、グローバルレベルで事業を展開する多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

将来の市場機会と展望としては、未開拓の市場領域や満たされていないニーズの評価、そしてより高性能なCPEグレードの研究開発が、今後の市場成長の鍵となると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリーンビルディング用途におけるPVC需要の急増

- 4.2.2 急速なEV電化がケーブル被覆需要を促進

- 4.2.3 ハロゲンフリー難燃性CPEハイブリッドへの移行

- 4.2.4 中国の供給側拡大による価格競争力の強化

- 4.2.5 水素燃料補給インフラ向け耐油ホース

-

4.3 市場の阻害要因

- 4.3.1 塩素およびエチレンコストの変動

- 4.3.2 EUにおける塩素化プラスチックの公共調達禁止

- 4.3.3 代替エラストマーとしてのTPV性能の進歩

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 CPE 135A

- 5.1.2 CPE 135B

- 5.1.3 その他の製品

-

5.2 用途別

- 5.2.1 耐衝撃性改良剤

- 5.2.2 電線・ケーブル被覆

- 5.2.3 ホース・チューブ

- 5.2.4 接着剤

- 5.2.5 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aurora Material Solutions

- 6.4.2 Bontecn Group China Co. Ltd

- 6.4.3 Dow

- 6.4.4 Dycon Chemicals

- 6.4.5 Epigral Limited

- 6.4.6 Hangzhou Keli Chemical Co. Ltd

- 6.4.7 Jiangsu Tianteng Chemical Industry Co. Ltd

- 6.4.8 Resonac Holdings Corporation

- 6.4.9 Shandong Gaoxin Chemical Co. Ltd

- 6.4.10 Shandong Ketian Chemical Co. Ltd

- 6.4.11 Shandong Novista Chemical Ltd (Novista Group)

- 6.4.12 Shandong Rike Chemical Co.,Ltd

- 6.4.13 Shandong Xiangsheng New Materials Technology Co. Ltd

- 6.4.14 Shandong Xuye New Materials Co. Ltd

- 6.4.15 Sundow Polymers Co. Ltd

- 6.4.16 Weifang Yaxing Chemical Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩素化ポリエチレン(CPE)は、ポリエチレンを塩素化反応させることによって得られる熱可塑性エラストマーまたは樹脂でございます。ポリエチレンの主鎖に塩素原子が導入されることで、元のポリエチレンにはない新たな物性が付与されます。具体的には、ポリエチレンが持つ柔軟性や加工性に加え、塩素原子の導入により難燃性、耐油性、耐候性、耐薬品性、そして耐衝撃性といった特性が大幅に向上いたします。CPEの製造は、主にポリエチレンの懸濁液または溶液に塩素ガスを反応させるラジカル反応によって行われます。この際、塩素の導入量、すなわち塩素含有率を調整することで、最終製品の物性を広範囲にわたって制御することが可能でございます。一般的に、塩素含有率は25%から45%程度の範囲で調整され、この含有率が低いほどエラストマーとしての特性が強く、高いほど樹脂としての特性が強くなる傾向がございます。

塩素化ポリエチレンは、その塩素含有量によって大きく分類され、それぞれの用途に適した特性を発揮いたします。塩素含有量が比較的低いグレード(例えば25%から35%程度)は、ゴムのような柔軟性と弾性を持つエラストマーとして機能し、主にゴム改質剤や耐衝撃性改質剤として利用されます。これらのグレードは、低温での柔軟性や耐候性に優れる特徴がございます。一方、塩素含有量が高いグレード(例えば35%から45%以上)は、より硬質な樹脂としての特性を示し、ポリ塩化ビニル(PVC)の代替材料や、優れた難燃性を要求される用途に用いられます。また、分子量やポリエチレンの結晶構造の破壊度合いによっても種類が分かれ、加工性や最終製品の機械的強度、耐熱性などに影響を与えます。用途に応じて、PVC耐衝撃性改質用、電線被覆用、ゴム製品用など、多岐にわたる専用グレードが開発されております。

塩素化ポリエチレンの最も主要な用途の一つは、ポリ塩化ビニル(PVC)の耐衝撃性改質剤でございます。PVCは優れた汎用樹脂ですが、低温での脆性や耐衝撃性の不足が課題となることがございます。CPEを添加することで、PVCの耐衝撃性を大幅に向上させ、窓枠、パイプ、建材、シート、プロファイルといった幅広いPVC製品の耐久性と寿命を延ばすことに貢献しております。また、CPEは優れた耐熱性、耐油性、耐候性、耐薬品性を持つことから、電線被覆材、ホース、ガスケット、Oリングなどのゴム製品にも広く利用されております。特に自動車部品においては、エンジンルーム内の高温環境や油類への接触に耐える必要があり、CPEはその特性から重要な素材となっております。さらに、防水シートやルーフィング材、磁性材料のバインダー、難燃性材料、接着剤、シーラントなど、その多機能性から様々な分野で活用が進んでおります。

塩素化ポリエチレンの製造技術は、主にポリエチレンを塩素化する方法によって分類されます。最も一般的なのは、ポリエチレン粒子を水中に分散させて塩素ガスを反応させる懸濁法で、均一な塩素化が比較的容易でございます。その他、ポリエチレンを有機溶媒に溶解させて反応させる溶液法や、気相中で反応させる気相法なども存在し、それぞれ製品の品質や製造コストに影響を与えます。CPEの応用においては、他の材料との配合技術が極めて重要でございます。特にPVCとのブレンドでは、可塑剤、熱安定剤、紫外線安定剤、充填剤、加工助剤などを適切に選択・配合することで、最終製品の性能を最大限に引き出します。また、CPE自体を架橋させることで、耐熱性や機械的強度をさらに向上させる技術もございます。関連する塩素化ポリマーとしては、PVCをさらに塩素化したCPVC(塩素化ポリ塩化ビニル)や、耐候性・耐熱性に優れたCSM(塩素化スルホン化ポリエチレン)などが挙げられ、それぞれ異なる特性と用途を持っております。

塩素化ポリエチレンの世界市場は、主に建設分野、自動車産業、電線・ケーブル分野からの需要に牽引され、着実に成長を続けております。特に、PVC製品の高性能化に対する要求の高まりは、CPEの最大の市場ドライバーとなっております。耐衝撃性、耐候性、難燃性といったCPEの優れた特性が、これらの産業における製品の品質向上と長寿命化に不可欠であるためでございます。地域別に見ると、アジア太平洋地域が最大の消費地であり、中国やインドにおける急速なインフラ整備や建設活動が市場拡大を後押ししております。主要なメーカーとしては、Dow Chemical、Sundow Polymers、Weifang Yaxing Chemicalなどが挙げられ、グローバルな供給体制を構築しております。市場価格は、ポリエチレンや塩素といった主要原料の価格変動、エネルギーコスト、そして需給バランスによって影響を受ける傾向にございます。

塩素化ポリエチレンの将来は、いくつかの有望な成長分野と、克服すべき課題を抱えております。成長分野としては、電気自動車(EV)市場の拡大が挙げられます。EVは軽量化と高機能化が求められ、耐熱性、難燃性、耐油性に優れたCPEは、電線被覆材やバッテリー関連部品などでの需要増加が見込まれます。また、再生可能エネルギー分野、例えば太陽光発電システムのケーブルや風力発電設備の部品などでも、その耐久性と信頼性からCPEの採用が拡大する可能性がございます。一方で、環境規制の強化はCPEにとって重要な課題でございます。塩素含有材料に対する懸念から、ハロゲンフリー材料への代替圧力が一部で高まっております。しかし、CPEは安定したポリマーであり、燃焼時のダイオキシン生成はPVCと比較して少ないとされています。今後は、より環境負荷の低い製造プロセスの開発や、リサイクル技術の確立、そして高性能な非ハロゲン系材料との差別化が、CPE市場の持続的な成長を支える鍵となるでしょう。耐熱性、耐寒性、機械的強度、加工性のさらなる向上を目指した技術革新も継続的に進められております。