塩素市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

塩素市場レポートは、用途(EDC/PVC、イソシアネートおよび酸素化合物、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他用途)、最終用途産業(水処理、医薬品、化学品、紙・パルプ、プラスチック、農薬、その他最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塩素市場の概要

本レポートは、塩素市場の動向、シェア、規模に関する詳細な分析を提供しており、2026年から2031年までの成長トレンドと予測を対象としています。塩素市場は、用途別(EDC/PVC、イソシアネートおよび酸素化合物、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他の用途)、最終用途産業別(水処理、医薬品、化学品、紙・パルプ、プラスチック、農薬、その他の最終用途産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

市場規模と予測

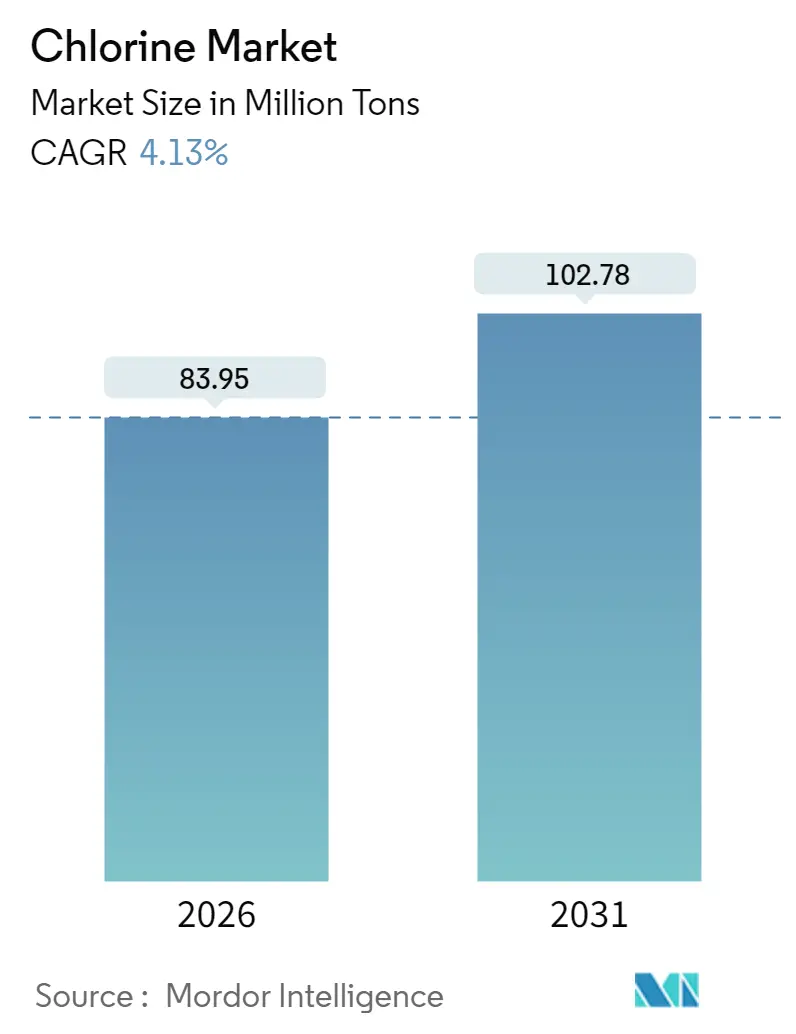

塩素市場は、2025年の8,062万トンから2026年には8,395万トンに成長し、2031年までに1億278万トンに達すると予測されています。この期間(2026年~2031年)における年平均成長率(CAGR)は4.13%と見込まれています。

堅調なインフラ投資、拡大する都市の水処理プログラム、医薬品中間体の生産増加が、世界のプロセスチェーンにおける塩素の不可欠な地位を維持しています。生産方法においては、エネルギー消費の削減と環境規制の強化により、メンブレンセル技術が従来の生産方法をすべての主要地域で凌駕しています。パイプ、ケーブル絶縁材、軟質フィルム向けのポリ塩化ビニル(PVC)需要の継続的な増加が、基本的な原料消費を堅調に保っています。また、固体電池の研究、半導体エッチング剤、高純度中間体などが、塩素供給業者にとっての機会を広げています。アジア太平洋地域は量的な成長を牽引しており、統合された石油化学ハブが物流コストの削減と自家発電へのアクセスを活用することで、主要な輸出拠点であり続けるでしょう。

主要なレポートのポイント

* 用途別: 2025年にはEDC/PVCが塩素市場シェアの33.29%を占めました。イソシアネートおよび酸素化合物は、2031年までに4.41%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年にはプラスチックが需要の34.22%を占めました。一方、水処理は同期間に最速の4.58%のCAGRで成長する見込みです。

* 地域別: 2025年にはアジア太平洋地域が世界の生産量の64.13%を占め、2031年までには最高の4.72%のCAGRを記録すると予測されています。

世界の塩素市場のトレンドと洞察

促進要因(Driver Impact Analysis)

1. インフラおよび包装におけるPVC需要の急増(CAGRへの影響: +1.2%)

* 地理的関連性: 世界的(アジア太平洋が主要集中地域)

* 影響期間: 中期(2~4年)

* 中国、インド、インドネシア、ベトナムなどで政府主導の住宅・交通インフラプロジェクトが進行しており、飲料水および廃水用のPVCパイプネットワークが数年間にわたる塩素の需要を牽引しています。また、eコマース流通センターからの需要増により、PVCの堅牢性と密封性が評価され、包装用途でも需要が拡大しています。大規模プロジェクトは国家刺激策によって資金が供給されるため、景気減速時でも中断されることが少なく、塩素市場に予測可能なベースラインを提供しています。統合されたクロルアルカリ生産者は、エネルギー効率の高いメンブレンをプラントに導入し、塩化ビニルモノマーを競争力のある価格で供給することで、沿岸部の工業団地におけるシェアを固めています。東南アジアにおける新しい押出成形能力の着実な追加は、建設業者や加工業者が手頃な価格の塩素由来樹脂に構造的に依存していることを示しています。

2. 都市廃水処理への急速な投資(CAGRへの影響: +0.8%)

* 地理的関連性: 世界的(新興市場への波及効果あり)

* 影響期間: 長期(4年以上)

* アジア太平洋地域のメガシティにおける人口密度は、大規模な集中型プラントと、都市周辺地域向けのモジュール式システムの必要性を高めています。塩素処理は病原体に対する最も経済的な最終段階の障壁であり、オンサイト電解槽やパッケージ型次亜塩素酸塩の調達を維持しています。ブラジル、南アフリカ、フィリピンの規制では、再生水に対する三次消毒が義務付けられており、将来の取水量を過去のピークレベル以上に引き上げています。工業団地はゼロ液体排出政策を採用しており、塩素接触時間を繰り返すデュアルループ再利用を推進しています。設備供給業者は、塩分投入量の少ないメンブレンセルへの転換を指摘しており、これは塩水処理を最小限に抑え、都市全体の持続可能性憲章に合致し、化学品消費契約の継続を促進しています。

3. 医薬品の特許切れブームによる塩素化中間体の需要増加(CAGRへの影響: +0.6%)

* 地理的関連性: 北米およびEU(アジア太平洋への拡大)

* 影響期間: 中期(2~4年)

* 2025年から2030年の間に、60以上のブロックバスター分子が独占権を失い、世界のジェネリック医薬品製造拠点が拡大します。塩素化芳香族化合物、複素環化合物、側鎖中間体は、合成工程を短縮し、精製コストを削減するため、大量の活性医薬品成分(API)の好ましいビルディングブロックとなっています。インドの受託開発製造機関(CDMO)は、供給の安全性を確保するために塩素化ユニットへの垂直統合を加速しており、米国の製薬会社はFDAのトレーサビリティ要件を満たすために受託製造契約を締結しています。このような近接契約は、高純度塩素の中期的な量を強化し、特殊品のマージンを維持し、バルクPVCにおけるコモディティ価格の軟化を部分的に相殺しています。複雑なジェネリックプロジェクトのアジアクラスターへの移行は、自家需要を増幅させ、メンブレングレードの稼働率を85%以上に維持しています。

4. 固体EVバッテリー向けバッテリーグレードのリチウム金属塩化物(CAGRへの影響: +0.4%)

* 地理的関連性: アジア太平洋が主要(北米への波及効果あり)

* 影響期間: 長期(4年以上)

* 自動車OEMは、セラミック電解質を安定させるために塩化リチウム添加剤を使用する固体電池を検証しています。認定プロトコルはppbレベルの不純物閾値を要求しており、コモディティグレードの仕様とは大きく異なります。日本と韓国の材料供給業者はパイロットラインを設置しており、中国のギガファクトリーは2027年の商業化を予定しており、塩素市場内に新しいプレミアムニッチを確立しています。プロセスライセンサーは、バッテリー化学品に特化した真空結晶化および蒸留パッケージをライセンス供与し、既存のオペレーターに多様化の道を提供しています。2030年までに30ギガワット時以上の地域バッテリー容量の拡大要件は、複数年にわたるオフテイク契約を保証し、従来の電解ホールをデボトルネック化する自信を強化しています。

5. アジアの半導体工場におけるエッチング剤の拡大(CAGRへの影響: +0.3%)

* 地理的関連性: アジア太平洋に集中(限定的な波及効果)

* 影響期間: 短期(2年以内)

* 半導体製造におけるエッチング剤としての塩素の需要は、アジア地域のファブ(製造工場)の拡大に伴い増加しています。

抑制要因(Restraint Impact Analysis)

1. 発展途上地域における水銀法プラントの段階的廃止の強化(CAGRへの影響: -0.7%)

* 地理的関連性: 世界的(発展途上地域に集中)

* 影響期間: 短期(2年以内)

* 水俣条約の義務的な遵守により、東南アジア、東ヨーロッパ、アフリカの一部に残る水銀施設は操業停止または費用のかかる転換を余儀なくされています。一時的な閉鎖は、地元のPVC加工業者や繊維漂白プラントへの塩素供給を一時的に制限し、国境を越えた輸入フローは運賃を上昇させます。メンブレンへの転換資金を調達できない小規模企業は業界から撤退し、地域的な統合を促しています。従来の汚泥池の環境修復には、本来なら拡張プログラムを支援するはずの運転資金が吸収されます。転換を完了したオペレーターは、高価な輸入で短期的な供給ギャップをヘッジし、契約交渉における変動要因となっています。

2. 再生可能エネルギーによる苛性ソーダの供給過剰の拡大(CAGRへの影響: -0.5%)

* 地理的関連性: 世界的(中国が震源地)

* 影響期間: 中期(2~4年)

* 中国における太陽光・風力発電を背景としたクロルアルカリプロジェクトは、時間帯別料金を利用して追加の苛性ソーダ生産量を解き放ち、国内のアルミナおよび紙の需要を上回っています。この共同生産バランスにより、施設は塩素生産を抑制するか、苛性ソーダを限界費用以下で販売することを余儀なくされ、ユニットエコノミクスを圧迫しています。欧米の生産者は苛性ソーダ貨物に対する輸入価格圧力に直面し、塩素マージンを支えるために使用されてきた従来の裁定取引を侵食しています。競争はプロセス最適化を加速させ、一部のオペレーターは塩水原料を塩素酸塩または水素事業に転用して価値を回復しています。中期的には、持続的な供給過剰がEBITDAスプレッドを狭め、アジア以外の新規メンブレンセルプロジェクトを遅らせる可能性があります。

3. 冷却塔における臭素系殺生物剤への代替の増加(CAGRへの影響: -0.2%)

* 地理的関連性: 主に北米およびEU

* 影響期間: 長期(4年以上)

* 冷却塔における殺生物剤として、塩素から臭素系殺生物剤への代替が進んでおり、塩素の需要を抑制する要因となっています。

セグメント分析

用途別: EDC/PVCの優位性と特殊用途の成長

EDC/PVCは2025年に塩素市場シェアの33.29%を維持し、パイプ、プロファイル、フィルムといったポリマーの普及を反映しています。需要の集中により、統合されたプレイヤーは安定したベースロードで塩水回路を稼働させることができ、高い稼働率と予測可能なキャッシュフローを促進しています。一方、イソシアネートおよび酸素化合物に起因する塩素市場規模は、2026年から2031年の間に4.41%のCAGRで上昇する見込みです。これは、ポリウレタンフォームがエネルギー効率の高い建物や軽量車両の内装材として使用されるためです。より高いマージンへの露出は、生産者がバルクVCM契約を超えて柔軟性を加えるために、専用の純度ループやモジュール式反応器を切り出すインセンティブを与えています。

クロロメタンと溶剤は、冷凍、シリコンウェーハ洗浄、除草剤合成において安定した需要を提供し、建設サイクルからの生産量を保護しています。エピクロロヒドリンは、洋上風力構造物用の耐腐食性コーティングに使用される水性エポキシ樹脂からの需要増が見られます。塩素から作られる無機化学品は、飲料水や排ガス処理用の凝集剤ブレンドを支え、特に新興アジアの自治体内で非循環的な取水を固定しています。

最終用途産業別: プラスチック部門のリーダーシップと水処理の加速

プラスチックは2025年に世界の生産量の34.22%を消費し、基本的な塩素誘導体の最大の購入センターとしての役割を確立しています。配管システム、窓枠、フィルムラミネートは、PVCの機械的強度とコストのバランスを評価する下流の建設および包装ラインに供給されています。しかし、水道事業体や産業廃水処理プラントは、2031年までに4.58%のCAGRでシェアを拡大する見込みであり、安全な水へのアクセスに関する政策の急速な重視を示しています。塩素市場規模の内訳において、水処理のシェア上昇は、消毒予算が自治体の支出枠内で優先され続けるため、調達計画に長期的な防御力を加えています。

化学品、医薬品、農薬は、まとめてより高価値の分子ビルディングブロックを要求しています。紙・パルプの漂白は依然として塩素系薬剤に依存していますが、徐々に元素状塩素を次亜塩素酸ナトリウムに代替しており、成長を抑制しています。自動車内装メーカーは、イソシアネート投入が塩素強度を維持するポリウレタンフォームを調達しており、総生産量に段階的な追加をもたらしています。

地域分析

アジア太平洋

アジア太平洋地域は2025年に世界の需要の64.13%を占め、塩素市場の中心地としての機能を強調しています。統合された精製からPVCへのバリューチェーン、中国における石炭火力発電への近接性、堅調な国内パイプ交換計画の組み合わせが、地域の高い稼働率を維持しています。アジア太平洋地域が享受する塩素市場規模は、新興工業団地内に設置される再生可能エネルギー駆動のメンブレン設備に支えられ、2031年までに4.72%のCAGRでさらに上昇するでしょう。

北米

北米は成熟していますが、技術的に進んだ市場です。投資は、プロセス自動化、電極コーティングのアップグレード、特殊中間体向けの自家塩素ループに焦点を当てています。PCCグループがケマーズのミシシッピ工場で実施している34万トンプロジェクトは、下流の二酸化チタンおよびMDIプラントと生産能力を併設し、サプライチェーンを短縮し、輸送リスクを低減する動きを典型的に示しています。

ヨーロッパ

ヨーロッパは、高い電気料金と野心的な気候変動規制を反映し、持続可能な操業とエネルギー効率を優先しています。オペレーターは、医薬品やハイエンドコーティングにおける確立された顧客基盤から恩恵を受けており、プレミアムグレードの製品提供を正当化しています。同時に、エネルギー集約型プラントは、コスト圧力を相殺するために移転またはグリーン電力購入契約を検討しています。

競合状況

業界構造は中程度の断片化を示しています。統合された大手企業は、90%以上の稼働率でメンブレンセルラインを操業し、規模の経済を享受し、環境基準を満たしています。プロセスデジタル化は新たなフロンティアを形成しており、電解槽メンブレンの予測保全、AIベースの塩水最適化、ブロックチェーン検証済み配送などが、運用回復力を高めています。新規参入企業は、高い設備投資、厳格な許認可、副産物バランスの課題を克服する必要があり、この組み合わせが既存企業を保護しています。しかし、再生可能電力駆動のプロジェクトは、化学サプライチェーンの脱炭素化を目指す投資資金を誘致しており、より良いマージンを確保できる「グリーンプレミアム」塩素製品を導入する可能性があります。

塩素業界の主要プレイヤー

* Formosa Plastics Group

* INEOS

* Occidental Petroleum Corporation

* Olin Corporation

* Westlake Corporation

最近の業界動向

* 2025年4月: Shivtek Spechemi Industries Ltdは、インドで苛性ソーダ、塩素、および塩素化パラフィンや塩素化ポリエチレンなどの高需要誘導体を拡大するための新工場を発表しました。

* 2023年2月: Covestro AGは、MDI生産の持続可能な供給を確保するため、スペインのタラゴナにODCベースの塩素ユニットを開設しました。

このレポートは、世界の塩素市場に関する詳細な分析を提供しています。塩素は、高い反応性と強力な酸化力を持つ物質であり、ブライン溶液に電流を流すことで生成されます。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: EDC/PVC、イソシアネートおよび酸素化合物、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他。

* 最終用途産業別: 水処理、医薬品、化学品、紙・パルプ、プラスチック、農薬、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

各セグメントについて、市場規模と予測は、数量(キロトン)および金額(USD百万)に基づいて行われています。

主要な市場動向と予測:

世界の塩素消費量は、2031年までに1億278万トンに達すると予測されています。地域別では、アジア太平洋地域が2025年に需要の64.13%を占め、2031年まで年平均成長率(CAGR)4.72%で成長すると見込まれており、量と成長率の両方で市場を牽引しています。

用途別では、EDC/PVCが塩素消費量の33.29%を占め、世界全体の大部分を占める主要なアプリケーションとなっています。最終用途産業別では、都市インフラの拡大に伴い、水処理分野が最も速いCAGR 4.58%で成長しています。

市場の推進要因:

市場の成長を促進する主な要因としては、インフラ整備や包装分野におけるPVC需要の急増、都市廃水処理への急速な投資、医薬品の特許切れに伴う塩素化中間体の需要増加、固体電池式EV向けバッテリーグレードのリチウム金属塩化物への関心、アジアの半導体製造工場におけるエッチング剤の需要拡大が挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。発展途上地域における水銀法プラントの段階的廃止の厳格化、再生可能エネルギーによる苛性ソーダの供給過剰(価格圧力)、冷却塔における臭素系殺生物剤への代替の増加などが挙げられます。

技術と規制の影響:

環境規制の影響により、水銀法プラントは、より高いエネルギー効率と規制順守を実現するメンブレン法プラントへの転換が進められています。

新たな成長機会:

将来的な成長の可能性を秘める特殊分野としては、固体電池式電気自動車向けバッテリーグレードのリチウム金属塩化物が挙げられます。これは、長期的な見通しが明るいプレミアムなニッチ市場として注目されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAnwil (Orlen)、Arkema、DOW、Formosa Plastics Group、INEOS、Olin Corporation、Tosoh Corporation、Westlake Corporationなどを含む主要20社の企業プロファイルが詳細に分析されています。

このレポートは、世界の塩素市場の現状、将来の成長予測、主要な推進要因と阻害要因、技術動向、そして競争環境に関する包括的な洞察を提供し、市場における機会と将来の展望を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラおよび包装におけるPVC需要の急増

- 4.2.2 都市廃水投資の急速な増加

- 4.2.3 医薬品の特許切れブームが塩素化中間体を後押し

- 4.2.4 全固体EVバッテリー用バッテリーグレードLi金属塩化物

- 4.2.5 アジアのファブにおける半導体エッチング液の拡大

- 4.3 市場の抑制要因

- 4.3.1 発展途上地域における水銀セルプラントの段階的廃止の厳格化

- 4.3.2 再生可能エネルギーによる苛性ソーダの供給過剰の激化(価格圧迫)

- 4.3.3 冷却塔における臭素系殺生物剤への代替の増加

- 4.4 バリューチェーン分析

- 4.5 技術スナップショット

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の程度

- 4.7 価格分析

- 4.8 輸出入動向

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 EDC/PVC

- 5.1.2 イソシアネートおよびオキシゲネート

- 5.1.3 クロロメタン

- 5.1.4 溶剤およびエピクロロヒドリン

- 5.1.5 無機化学品

- 5.1.6 その他の用途

- 5.2 最終用途産業別

- 5.2.1 水処理

- 5.2.2 医薬品

- 5.2.3 化学品

- 5.2.4 紙・パルプ

- 5.2.5 プラスチック

- 5.2.6 農薬

- 5.2.7 その他の最終用途産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Anwil (Orlen)

- 6.4.2 Arkema

- 6.4.3 Covestro AG

- 6.4.4 DOW

- 6.4.5 Ercros S.A

- 6.4.6 Formosa Plastics Group

- 6.4.7 Hanwha Solutions

- 6.4.8 INEOS

- 6.4.9 Kem One

- 6.4.10 Kuhlmann Europe

- 6.4.11 Nobian

- 6.4.12 Occidental Petroleum Corporation

- 6.4.13 Olin Corporation

- 6.4.14 Shivtek Spechemi Industries Ltd

- 6.4.15 Spolchemie (KAPRAIN a.s.)

- 6.4.16 Tata Chemicals Limited

- 6.4.17 Tosoh Corporation

- 6.4.18 Vencorex

- 6.4.19 Vynova Group (ICIG HOLDING SE)

- 6.4.20 Westlake Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩素は、原子番号17、元素記号Clで表される化学元素であり、周期表のハロゲン族に属する非金属元素です。常温常圧では、特徴的な刺激臭を持つ黄緑色の気体として存在し、その毒性から取り扱いには厳重な注意が必要です。自然界では単体として存在することは稀で、主に塩化物イオン(Cl-)として海水や岩塩中に豊富に存在しています。特に、塩化ナトリウム(NaCl)として私たちの生活に深く関わっており、その強力な酸化作用と殺菌作用は古くから知られています。

塩素にはいくつかの形態があり、それぞれ異なる用途で利用されています。最も基本的な形態は、単体塩素である塩素ガス(Cl2)です。これは工業的に最も重要な形態であり、様々な化学製品の原料となります。水に溶けると次亜塩素酸(HClO)を生成し、これが強力な殺菌・漂白作用を発揮します。次亜塩素酸は、次亜塩素酸ナトリウム(NaClO)として家庭用漂白剤や消毒剤に広く利用されています。また、塩素と水素の化合物である塩酸(HCl)は強酸として知られ、工業的に多岐にわたる用途があります。さらに、塩素原子を含む有機化合物は有機塩素化合物と呼ばれ、ポリ塩化ビニル(PVC)のような高分子材料から、農薬、医薬品、溶剤に至るまで、非常に広範囲にわたる物質が存在します。無機塩素化合物としては、塩化ナトリウムや塩化カリウムなどが挙げられます。

塩素の用途は非常に多岐にわたります。最も主要な用途は化学工業原料としての利用です。特に、ポリ塩化ビニル(PVC)の製造には不可欠であり、建設資材、電線被覆、医療器具など、私たちの身の回りの多くの製品に利用されています。その他、様々な有機・無機化学品の合成にも用いられます。また、その強力な酸化作用と殺菌作用から、漂白剤や消毒剤としても広く利用されています。紙パルプや繊維の漂白には塩素系漂白剤が使われ、上下水道の消毒、プールの消毒、医療機関での器具の消毒など、公衆衛生の維持に不可欠な役割を果たしています。一部の医薬品や農薬の有効成分としても塩素原子が組み込まれており、特定の金属の精錬プロセスや食品加工における殺菌目的でも利用されることがあります。

塩素の製造には、主に食塩電解法(クロールアルカリプロセス)と呼ばれる技術が用いられます。これは、塩化ナトリウム水溶液を電気分解することで、陽極から塩素ガス、陰極から水酸化ナトリウム(苛性ソーダ)と水素ガスを同時に生成するプロセスです。現在では、イオン交換膜法が主流となっており、高純度の製品が得られるとともに、エネルギー効率も高いという特徴があります。塩素ガスは毒性を持つため、貯蔵や輸送には厳重な安全管理が求められます。通常、液化塩素として高圧ガス容器(ボンベ、タンクローリー、タンクコンテナなど)で輸送され、漏洩検知器や緊急遮断システム、個人保護具(防毒マスク)などの厳格な安全対策が義務付けられています。また、塩素を含む排水の処理には、脱塩素化技術が適用されます。

市場背景を見ると、塩素は水酸化ナトリウムとともに「ソーダ工業」の基幹製品であり、世界の基礎化学品市場において非常に重要な位置を占めています。その需要は、主にPVC生産、紙パルプ産業、そして水処理需要に大きく左右されます。生産は電力コストや塩の供給に依存するため、特定の地域に集中する傾向があります。過去には、フロンガス(CFCs)やPCB(ポリ塩化ビフェニル)といった一部の有機塩素化合物が環境問題を引き起こし、その使用が規制・禁止されるなど、環境規制が市場に大きな影響を与えてきました。しかし、その多岐にわたる用途とコストパフォーマンスの高さから、世界的に見て依然として巨大な市場規模を持つ化学品であり続けています。

将来展望としては、持続可能性と環境配慮が引き続き重要な課題となります。環境負荷の低い製造プロセスの開発、塩素の使用量削減、そして代替技術への移行が模索されるでしょう。特に、塩素の製造プロセスにおけるエネルギー消費量の削減や、副産物である水酸化ナトリウムとの需要バランスの最適化が求められます。一方で、新興国におけるインフラ整備(上下水道、建設)の進展に伴い、PVCや水処理用途での塩素需要は堅調に推移すると予想されます。医薬品や高機能材料といった特定の分野では、精密な合成原料としての塩素の需要は維持されるでしょう。毒性物質であるため、製造、輸送、使用における安全管理技術のさらなる向上は不可欠です。また、脱炭素化への貢献として、塩素を利用した新たなエネルギー技術(例えば、水素製造プロセスの一部)への応用研究も進められる可能性があります。漂白剤や消毒剤の分野では、オゾンや過酸化水素などの代替技術との競合が続くものの、コストパフォーマンスや効果の面で塩素が優位な用途も多く、完全に置き換わることは考えにくい状況です。塩素は、その有用性と課題を両立させながら、今後も社会の様々な分野で重要な役割を担い続けると考えられます。