クロロアセチルクロリド市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

クロロアセチルクロリド市場レポートは、純度/グレード(工業用グレード、高純度グレード、テクニカルグレード)、用途(除草剤、植物成長調整剤およびセーフナーなど)、エンドユーザー産業(農薬製造、医薬品およびバイオテクノロジーなど)、および地域(アジア太平洋、北米など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クロロアセチルクロリド市場の概要

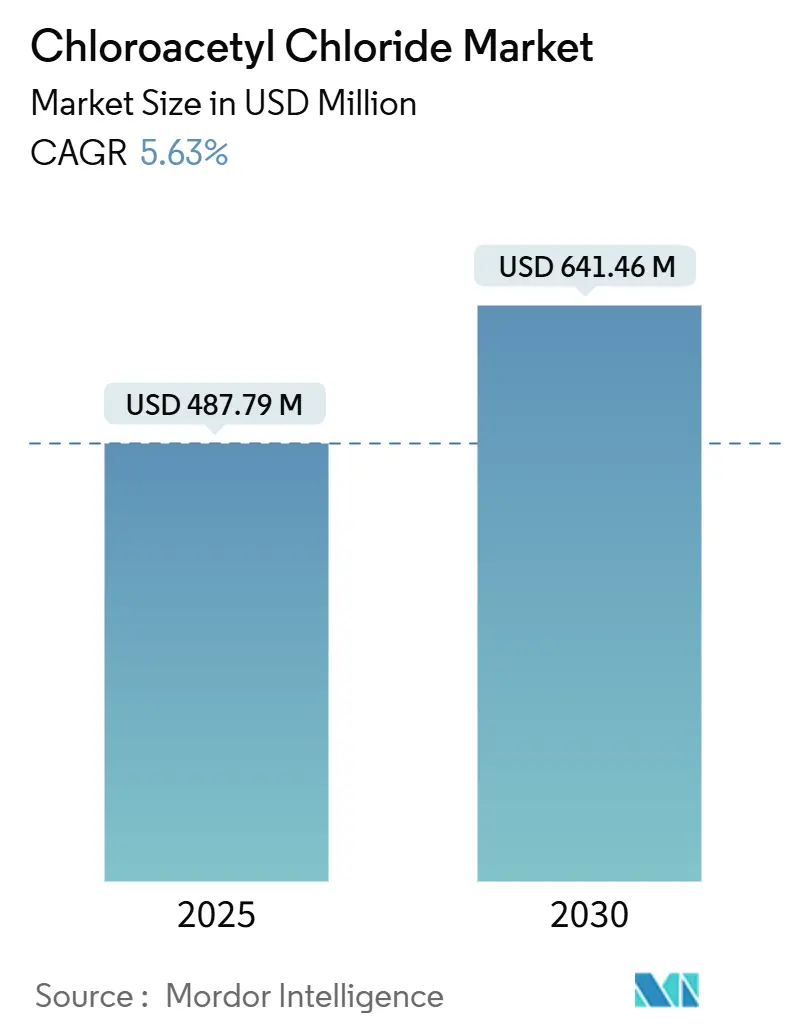

クロロアセチルクロリド市場は、2025年には4億8,779万米ドルと推定され、2030年には6億4,146万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.63%が見込まれています。この化合物は、除草剤、医薬品有効成分(API)、および極端紫外線(EUV)リソグラフィーを可能にする高純度光酸発生剤の重要な中間体として機能しています。

短期的な市場の勢いは、除草剤耐性雑草に対処するためにジクロロアセトアニリド骨格に依存する農薬サプライヤーからもたらされています。中期的には、インドのジェネリック医薬品生産の拡大と中国の先端材料プログラムからの需要増が期待されています。連続フロー塩素化や電解触媒合成といった技術は、単位コストを削減し、収率を向上させ、厳格化する安全規制に対応することで、早期導入企業に構造的な優位性をもたらしています。一方、ハリケーン・ベリルがOlin社のフリーポート・クロルアルカリ複合施設に損害を与え、塩素の供給を混乱させ、地域の脆弱性を露呈したことを受け、サプライチェーンの回復力が経営層の優先事項となっています。競争の激しさは中程度であり、統合された多国籍企業が、大量の工業用グレードまたは超高純度製品に特化した地域専門企業と市場を共有しています。

主要な市場動向と洞察

市場を牽引する要因

1. 農薬(除草剤、セーフナー)における需要の成長(CAGR予測への影響:+1.2%)

クロロアセチルクロリドをベースとする中間体は、耐性雑草に対する新しい作用機序を提供するジクロロアセトアニリド系除草剤の基盤となっています。メトカミフェンなどのセーフナーは、苗を植物毒性から保護することで、この化合物の使用範囲をさらに広げています。米国における2,4-Dに対するアンチダンピング調査は、代替化学物質のコスト不確実性を高め、供給の安定性のためにクロロアセチルクロリド経路を再評価する動きを促しています。アジアの生産者はコスト競争力のある原料から恩恵を受け、世界の作物科学大手との複数年契約を確保しています。中期的には、精密農業や気候スマート農業に対する規制上のインセンティブが除草剤のイノベーション予算を維持し、間接的にクロロアセチルクロリドの需要を押し上げると予想されます。

2. 医薬品APIおよび中間体における使用の拡大(CAGR予測への影響:+0.8%)

この分子の二重の求電子性部位は、直接的な誘導体化を可能にし、チオアセタゾン類似体のような結核治療薬や、抗リーシュマニア活性を持つ高度なキノリン骨格の主要な構成要素となっています。インドの複数の生産者は、政府の生産連動型インセンティブ制度に支えられ、輸出志向のAPIメーカー向けに99%以上の高純度グレードの生産を拡大しています。Laxmi Organic社は、狭い仕様管理のためのフローケミストリー反応器を重視した設備アップグレードに1億9300万米ドルを投じています。医薬品製造における連続生産の受け入れ拡大は、クロロアセチルクロリドサプライヤーのオンデマンド合成への推進と一致し、買い手とサプライヤーの統合を強化しています。長期的には、標的送達プラットフォームが、医薬品化学者が選択的結合のためのハロゲン化ハンドルを求めるにつれて、使用事例をさらに拡大する可能性があります。

3. 連続フロー塩素化への移行による生産効率の向上(CAGR予測への影響:+1.5%)

フロー反応器は、物質移動と熱伝達を改善し、溶媒損失を削減し、バッチ経路が15米ドル/kgを超えるのに対し、コストを約10米ドル/kgに削減しながら、75%の単離収率を達成します。モジュラー式スキッド設計は、迅速なボトルネック解消と迅速なスケールアップを可能にし、下流のブレンド業者へのジャストインタイム配送をサポートします。安全性の向上には、保持量の削減、密閉システム、およびより厳格なOSHAおよびEUセベソ指令を満たす自動消火プロトコルが含まれます。レガシー資産をフローモジュールで改修した欧米の生産者は、20%短い切り替え時間を報告しており、工業用グレードと高純度グレード間の頻繁なキャンペーン切り替えを可能にしています。これらの運用上の利点は、塩素と酢酸の原料スプレッドが厳しくなる中でも、マージンの回復力につながります。

4. EUVリソグラフィー用光酸発生剤の登場(CAGR予測への影響:+1.8%)

チップメーカーが10nm以下のノードに移行するにつれて、高度な光酸発生剤は、高い量子効率、低いアウトガス、最小限のラインエッジラフネスを提供する必要があります。クロロアセチルクロリドは、EUVレジスト用に調整されたスルホニウムおよびヨードニウムPAGの主要な前駆体であり、ppbレベルの金属イオンでさえ歩留まりを著しく低下させる可能性があります。台湾積体電路製造(TSMC)、サムスン、ASMLの共同開発チームは、ppt(兆分の1)レベルの塩化物仕様を保証できるアジアベースのサプライヤーを認定しています。リソグラフィー化学品は半導体コストスタックの最上位に位置するため、純度が価格よりも優先され、メーカーは高額な精製投資をプレミアム契約を通じて回収できます。長期的な軌道は、コモディティ用途の景気循環の変動に対する緩衝材となる、収益性の高いニッチ市場を約束します。

5. 特殊界面活性剤における自家消費の増加(CAGR予測への影響:+0.9%)

特殊界面活性剤および第四級アンモニウム誘導体は、医療および公共交通機関における抗菌コーティングからのパンデミック後の需要増を受けており、農薬の需要が低迷する時期にも需要を安定させています。

市場の抑制要因

1. 急性毒性と腐食性が取り扱いコストを押し上げる(CAGR予測への影響:-0.9%)

液体は急速に塩化水素に加水分解し、吸入ハザードを発生させるため、閉ループ移送、二重壁配管、緊急スクラバーが必要です。41.5℃で60mmHgの蒸気圧は持続的なヒューム放出を引き起こし、現場作業員は連続監視と遠隔隔離バルブの設置を義務付けられています。ジョージア州のBioLab火災を含む最近の塩素関連事故は、OSHAの監視を強化し、塩素化化学物質サイトの保険料を引き上げています。米国化学安全委員会は、高圧供給ラインの冗長な隔離を求めており、小規模生産者が吸収できない設備投資負担を加えています。これらの障壁は固定費を上昇させ、統合を加速させ、厳格なハザードゾーニングを持つ管轄区域での新規プロジェクトを遅らせる可能性があります。

2. EU REACHおよび米国TSCA規制の強化(CAGR予測への影響:-1.1%)

ECHAの強化されたCHEMデータベースの導入は、書類評価を合理化し、より頻繁な物質評価と潜在的な使用制限につながっています。ワシントンでのTSCAの優先順位付けとリスク管理に関する並行した議論は、コンプライアンスの不確実性を生み出し、多国籍企業が規制経路がより明確なアジアに新規投資を振り向けるよう促しています。EUの炭素国境調整メカニズムは、炭素集約型の上流塩素に間接的な課徴金を課し、石炭火力発電に依存する輸出業者のコスト競争力を低下させています。そのため、企業はリサイクル可能なヨウ素メディエーターを使用する電解触媒塩素化にR&D予算を投入し、エネルギー強度を削減し、将来の炭素関税を先取りしています。中期的には、規制による足かせが、農薬や半導体からの成長インパルスの大部分を相殺する可能性があります。

3. 原材料(塩素および酢酸)価格の変動(CAGR予測への影響:-0.7%)

塩素および酢酸の価格変動は、市場の成長にマイナスの影響を与える可能性があります。

4. 地域社会の反対による新規工場建設の遅延(CAGR予測への影響:-0.5%)

特に北米とヨーロッパで、地域社会の反対が新規工場建設の遅延を引き起こす可能性があります。

セグメント分析

1. 純度/グレード別:高純度製品の増加がマージンを拡大

* 95~99%の工業用グレードは、市場全体の価値の54.56%を占め、除草剤の生産量と連動して拡大しています。生産者は、クロルアルカリユニットと併設して塩素を、アセチルプラントと併設して酢酸を調達することで、統合された経済性を享受しています。下流のブレンド業者は5%以下の不純物を受け入れ、変換コストを管理可能な範囲に抑えています。連続フロー改修は滞留時間を短縮し、仕様を損なうことなく高いキャンペーン処理能力を促進します。

* 99%以上の高純度グレードは、2030年までに5.78%のCAGRを記録すると予測されています。半導体PAGにはサブppmレベルの金属および水分閾値が必須であるため、メーカーはゾーン精製された原料と不活性雰囲気下での多段階蒸留を使用しています。利益率は平均18%で、工業用グレードの平均のほぼ2倍であり、原料の変動に対する生産者の緩衝材となっています。アジアの半導体製造工場への近接性が地域生産の転換を支え、中国と韓国のサプライヤーは2025年までにクラス100のクリーンルーム充填ラインを発表しています。

2. 用途別:農薬の中核と医薬品の急増

* 除草剤中間体は、クロロアセチルクロリド市場の42.13%を占めています。ラテンアメリカでの作付面積の拡大と北米での耐性発生率の高さが、基本的な需要を維持しています。作物科学大手は複数年契約でオフテイクを確保し、80%以上の稼働率を支えています。

* 医薬品中間体は、インドのAPI輸出の増加に伴い、5.94%のCAGRで成長しています。フローケミストリー由来のクロロアセチルクロリドは、医薬品化学者のより迅速な経路探索を可能にし、開発サイクルを短縮します。染料、顔料、香料、写真用途はニッチですが戦略的であり、運転資金を圧迫することなく多様化を加えています。特殊界面活性剤および第四級アンモニウム誘導体は、医療および公共交通機関における抗菌コーティングからのパンデデミック後の需要増を受けており、農薬の需要が低迷する時期にも需要を安定させています。

3. 最終用途産業別:作物科学が依然として優勢、医薬品が牽引力を増す

* 農薬製造は、クロロアセチルクロリド市場規模の47.78%を消費しました。除草剤開発者がALSおよびACCase阻害剤に耐性を持つ雑草種を標的とする活性物質の商業化を急ぐ中、このセグメントの先行予約は堅調です。

* 医薬品およびバイオテクノロジーは、2030年までに年間5.80%の成長が予測されています。多国籍企業は、地政学的リスクから身を守るためにインドと中国本土から二重調達しており、サプライヤーにISO 9001およびc GMPアップグレードを求めています。ファインケミカル受託製造業者は、医薬品発売時の生産能力ギャップを埋め、しばしばカスタムの不純物プロファイルを要求します。染料、顔料、香料、フレーバーについては、持続可能性の物語が部分的な代替を促していますが、クロロアセチルクロリドは依然として従来のパレットやアロマの定番に定着しています。

地域分析

* アジア太平洋地域は、2024年にクロロアセチルクロリド市場の51.35%を占め、2030年までに6.20%のCAGRを記録すると予測されています。中国は、江蘇省と浙江省の統合された石油化学ハブを活用し、低い変動費を確保しています。しかし、下流の芳香族化合物の供給過剰がスプレッドを圧縮し、生産者を高純度製品の垂直統合へと向かわせています。インドは、化学品PLIプログラムのような政策的追い風に乗っており、2040年までに1兆米ドルの化学経済を目指しています。

* 北米は、2024年に9,840万米ドルの収益を上げました。統合された原料がコスト競争力を支えていますが、Olin社のフリーポート工場でのハリケーンによる操業停止のような事態は、インフラの脆弱性を浮き彫りにしています。TSCAの改訂により、ハザードコミュニケーションの義務が強化され、遠隔隔離やデジタルツイン安全モデリングへのさらなる投資が促される可能性があります。

* ヨーロッパは、2024年に8,410万米ドルを記録しましたが、高いエネルギー関税と炭素税によって制約を受けています。そのため、生産者は特殊グレードに注力し、ポートフォリオ最適化によってEBITDAを向上させています。これは、LANXESS社がウレタン事業を売却した後、2025年第1四半期の収益が31.7%増加したことからも明らかです。

* 南米および中東・アフリカは、合計で5,470万米ドルを占めました。ブラジルの大豆作付面積と湾岸地域の石油化学多様化が需要を漸増させていますが、規模によって限定されています。

競争環境

クロロアセチルクロリド市場は中程度の集中度を示しており、上位5社のサプライヤーが世界の生産能力の約48%を支配しています。CABB Groupは、ドイツと中国における垂直統合された塩素化資産を活用し、多目的プラントで医薬品および農薬顧客にサービスを提供しています。Laxmi Organic社は、コスト効率の高いDahej工場を通じて南アジアの買い手に対応しており、純度を高めるためにフロー反応器を導入しています。BayerやBASFなどの欧米企業は主に自家消費にとどまる一方、東ヨーロッパや東南アジアの受託製造業者がスポットのギャップを埋めています。

戦略的ポジショニングは、垂直統合と地域的近接性に焦点を当てています。自家製の塩素と酢酸を持つ生産者は、第三者の価格変動を回避でき、除草剤製剤業者や半導体製造工場への近接性は物流リスクを低減します。技術は重要な堀として浮上しており、電解触媒塩素化の早期導入企業は15%のエネルギー節約を主張し、炭素料金を吸収する余地を提供しています。

M&Aは活発です。LANXESS社によるウレタン事業の売却は、特殊塩素化中間体への資本を解放しています。中国のプライベートエクイティファンドは、EUVリソグラフィー化学品に賭けて、高純度スタートアップ企業に少数株式を取得しています。一方、湾岸協力会議(GCC)における生産能力の追加は、安価な塩化エチレンを活用していますが、高純度グレードの販売には大規模な認定サイクルが必要です。

主要企業

* CABB Group GmbH

* Tokyo Chemical Industry Co., Ltd.

* Shandong Xinhua Pharma

* Hefei TNJ Chemical Industry Co.,Ltd.

* Kerry Group

最近の業界動向

* 2025年5月: Laxmi Organic Industries社は、インドのグジャラート州にある新しい合成有機化学品製造施設について、グジャラート州産業安全衛生局から工場ライセンスを取得しました。この施設は、クロロアセチルクロリドを含む様々な製品の年間生産能力10万トンを有し、3年以内に操業を開始する予定です。

* 2023年6月: Merck KGaA社は、API合成における需要増加に対応するため、医薬品用途向けの高純度クロロアセチルクロリド製品ラインを導入しました。

本レポートは、グローバルなクロロアセチルクロリド市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった主要なセクションで構成されています。

クロロアセチルクロリドの世界市場は、2025年には4億8,779万米ドルと評価されており、2030年までに6億4,146万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 農薬分野での需要増加: 除草剤(例:ジクロロアセトアニリド)やセーフナーにおける需要の拡大が見られます。

2. 医薬品APIおよび中間体での用途拡大: 医薬品の有効成分や中間体としての利用が増加しています。

3. 連続フロー塩素化への移行: 生産効率を向上させる連続フロー塩素化技術へのシフトが進んでいます。

4. EUVリソグラフィ用光酸発生剤の登場: 半導体製造におけるEUVリソグラフィ向け光酸発生剤としての新たな用途が生まれています。

5. 特殊界面活性剤における自家消費の増加: 特殊界面活性剤の製造における自家消費が増加しています。

一方で、市場の成長を抑制する要因も存在します。

1. 急性毒性および腐食性: クロロアセチルクロリドの急性毒性と腐食性により、取り扱いコストが増大しています。

2. 厳格化する規制: EU REACHおよび米国TSCAといった規制の強化が市場に影響を与えています。

3. 原材料価格の変動: 塩素や酢酸などの主要原材料の価格変動がリスク要因となっています。

4. 地域社会の反対: 新規プラントの建設が地域社会の反対により遅延するケースが見られます。

市場は純度/グレード、用途、最終用途産業、地域別に詳細に分析されています。

* 純度/グレード別: 市場は95-99%(工業用グレード)、99%以上(高純度グレード)、95%未満(テクニカルグレード)に分類されます。このうち、99%以上の高純度グレードは、医薬品や半導体用途での需要に支えられ、年平均成長率5.78%で最も急速に成長しているセグメントです。

* 用途別: 除草剤(例:ジクロロアセトアニリド)、植物成長調整剤およびセーフナー、医薬品中間体(例:チオアセタゾン)、染料・顔料前駆体、香料・フレーバー中間体、写真・イメージング化学品、特殊界面活性剤および第四級アンモニウム塩、その他多岐にわたる用途で利用されています。特に、耐性雑草対策を含む継続的な除草剤製剤のニーズが短期的な消費増加を支える主要な要因となっています。

* 最終用途産業別: 農薬製造、医薬品・バイオテクノロジー、ファイン・特殊化学品、染料・顔料、香料・フレーバーハウスなどが主要な最終用途産業です。

* 地域別: アジア太平洋地域が市場を牽引しており、2024年には市場シェアの51.35%を占め、年平均成長率6.20%で最も急速に成長している地域です。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。次いで北米、ヨーロッパ、南米、中東・アフリカが続きます。

競合状況のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびAngene International、CABB Group GmbH、Merck KGaA、Tokyo Chemical Industry Co., Ltd.など多数の主要企業のプロファイルが詳細に分析されています。

レポートでは、市場の機会と将来展望についても触れられており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 農薬(除草剤、セーフナー)における需要の増加

- 4.2.2 医薬品APIおよび中間体における用途の拡大

- 4.2.3 生産効率を高める連続フロー塩素化への移行

- 4.2.4 EUVリソグラフィー用光酸発生剤の登場

- 4.2.5 特殊界面活性剤における自家消費の増加

-

4.3 市場の阻害要因

- 4.3.1 急性毒性と腐食性による取り扱いコストの増加

- 4.3.2 EU REACHおよび米国TSCA規制の強化

- 4.3.3 原材料(塩素および酢酸)価格の変動

- 4.3.4 地域社会の反対による新規工場の遅延

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 純度/グレード別

- 5.1.1 95-99% (工業用グレード)

- 5.1.2 99%以上 (高純度グレード)

- 5.1.3 95%未満 (テクニカルグレード)

-

5.2 用途別

- 5.2.1 除草剤 (例: ジクロロアセトアニリド)

- 5.2.2 植物成長調整剤およびセーフナー

- 5.2.3 医薬品中間体 (例: チオアセタゾン)

- 5.2.4 染料および顔料前駆体

- 5.2.5 香料およびフレーバー中間体

- 5.2.6 写真およびイメージング用化学品

- 5.2.7 特殊界面活性剤および第四級アンモニウム塩

- 5.2.8 その他

-

5.3 最終用途産業別

- 5.3.1 農薬製造

- 5.3.2 医薬品およびバイオテクノロジー

- 5.3.3 ファインケミカルおよび特殊化学品

- 5.3.4 染料および顔料

- 5.3.5 香料およびフレーバーメーカー

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)*8/ ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Angene International

- 6.4.2 Anhui Guangxin Agrochemical

- 6.4.3 CABB Group GmbH

- 6.4.4 Hefei TNJ Chemical Industry Co.,Ltd.

- 6.4.5 Kerry Group

- 6.4.6 Laxmi Organic Industries

- 6.4.7 Merck KGaA

- 6.4.8 Modi Chemical

- 6.4.9 Shandong Xinhua Pharma

- 6.4.10 Shanghai Worldyang Chemical Co., Ltd.

- 6.4.11 Shiva Pharmachem Ltd.

- 6.4.12 東京化成工業株式会社

- 6.4.13 Weishi County Xinbo Fine Chemical

- 6.4.14 Yufeng International Group Co., Ltd.

- 6.4.15 Zhejiang Yongtai Technology

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

クロロアセチルクロリドは、有機化学において非常に重要な中間体として広く利用されている化合物でございます。その化学式はClCH₂COClで表され、CAS登録番号は79-04-9です。常温では無色から淡黄色の液体であり、非常に刺激的で不快な臭気を持ち、催涙性がございます。水と激しく反応して塩化水素とクロロ酢酸を生成するため、取り扱いには細心の注意が必要とされます。また、腐食性が高く、皮膚や粘膜に触れると重度の化学熱傷を引き起こす可能性があり、吸入すると呼吸器系に深刻なダメージを与えるため、適切な保護具の着用と換気の良い環境での作業が不可欠でございます。

この化合物は、クロロ酢酸のカルボキシル基が塩素原子に置換されたアシルクロリドの一種であり、高い反応性を持つことが特徴です。特に、求核置換反応において優れた反応性を示し、様々な有機合成反応の出発物質として利用されます。例えば、アルコールと反応してエステルを、アミンと反応してアミドを、芳香族化合物とフリーデル・クラフツ反応を起こしてケトンを生成するなど、多岐にわたる誘導体を合成することが可能でございます。

クロロアセチルクロリド自体に「種類」という概念はございませんが、その高い反応性から、様々な誘導体や関連化合物が合成されます。例えば、アセチルクロリドやプロピオニルクロリドといった他のアシルクロリドと比較して、α位に塩素原子を持つことが特徴であり、この塩素原子もまた反応性を示すため、さらに複雑な分子構造を持つ化合物の合成に利用されることがございます。特に、医薬品や農薬の分野では、このクロロアセチル基を導入することで、特定の生理活性を持つ化合物を効率的に合成するための重要なビルディングブロックとして機能いたします。

主な用途としては、まず農薬分野が挙げられます。特に、アセトクロール、アラクロール、メトラクロールといったクロロアセトアニリド系の除草剤の合成中間体として大量に消費されております。これらの除草剤は、トウモロコシや大豆などの畑作において、広葉雑草やイネ科雑草の防除に広く用いられており、世界の食料生産を支える上で不可欠な存在でございます。次に、医薬品分野においても重要な役割を担っております。例えば、一部の抗生物質、鎮静剤、局所麻酔薬、抗ヒスタミン薬などの合成中間体として利用されることがございます。特定の薬効を持つ分子構造を構築する上で、クロロアセチル基の導入は非常に有効な手段となるため、新薬開発においてもその重要性は変わりません。その他、染料や顔料、特殊ポリマーの原料、あるいは一般的な有機合成における試薬としても利用されております。

関連技術としましては、まずその製造方法が挙げられます。工業的には、主にクロロ酢酸と塩化チオニル(SOCl₂)や三塩化リン(PCl₃)、五塩化リン(PCl₅)などの塩素化剤との反応によって製造されます。この反応では、副生成物として塩化水素ガスが発生するため、その処理が重要な課題となります。また、アセチルクロリドを塩素化する方法もございますが、一般的にはクロロ酢酸からの合成が主流でございます。製造プロセスにおいては、腐食性の高い原料や生成物を取り扱うため、耐食性の高い反応器や配管、そして発生する塩化水素ガスを効率的に除去するためのスクラバー設備が不可欠です。さらに、反応の安全性確保のため、温度管理や圧力管理、不活性ガス雰囲気下での操作など、厳格なプロセス管理が求められます。精製は通常、蒸留によって行われ、高純度の製品が得られます。

市場背景としましては、クロロアセチルクロリドの需要は、主に農薬および医薬品産業の動向に大きく左右されます。特に、世界の食料需要の増加に伴い、除草剤の需要は安定しており、これがクロロアセチルクロリドの市場を牽引する主要な要因となっております。主要な生産国としては、中国、インド、欧州、米国などが挙げられ、特に中国は世界最大の生産国の一つでございます。市場は比較的成熟しておりますが、新興国における農業生産の拡大や、新たな医薬品の開発が需要を押し上げる要因となることもございます。一方で、環境規制の強化や、原料価格の変動、そして代替品の開発などが市場に影響を与える可能性もございます。安全性への懸念から、製造・輸送・使用における規制が厳しくなっており、これが生産コストに反映されることもございます。

将来展望としましては、クロロアセチルクロリドは今後も有機合成における重要な中間体としての地位を維持すると考えられます。しかしながら、環境負荷の低減や安全性向上への要求はますます高まるでしょう。これに対応するため、より環境に優しい製造プロセスの開発や、副生成物の削減、あるいはより安全な代替品の探索といった研究開発が進められる可能性がございます。例えば、触媒を用いたより効率的で選択性の高い合成法の開発や、連続生産プロセスの導入などが検討されるかもしれません。また、医薬品分野においては、個別化医療やバイオ医薬品の進展に伴い、より複雑な分子構造を持つ化合物の合成ニーズが高まることが予想され、クロロアセチルクロリドはその多様な反応性を活かして、引き続き重要な役割を果たすでしょう。持続可能な社会の実現に向けた化学産業全体の取り組みの中で、この化合物の生産と利用も、より環境調和型へと進化していくことが期待されます。