軟骨肉腫市場規模とシェア分析 – 成長、トレンド、予測 (2025年~2030年)

軟骨肉腫市場レポートは、タイプ(淡明細胞型、通常型、脱分化型、その他)、診断・治療(診断(生検、画像診断)、治療(外科的切除および骨盤半切除術、放射線療法、化学療法、その他))、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。本レポートは、上記のセグメントの市場規模(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軟骨肉腫市場の規模とシェアに関する分析:成長、トレンド、予測(2025年~2030年)

市場概要

軟骨肉腫市場は、精密医療と標的療法の進歩により、大きな変革期を迎えています。骨肉腫に次いで2番目に多い原発性骨腫瘍である軟骨肉腫は、治療の最適化と効果的な患者ケアにおいて特有の課題を抱えています。アメリカがん協会が2025年4月に発表した詳細な報告書によると、米国では年間約3,770件の骨・関節がんの新規症例が予測されており、そのうち男性が約2,150件、女性が1,620件と推定されています。このデータは、革新的な治療ソリューションに対する継続的な需要を浮き彫りにしています。分子診断と個別化医療アプローチの統合は、治療戦略においてますます中心的な役割を果たすようになり、医療提供者はより高度な診断プロトコルを採用しています。

市場は、特に特定の遺伝子変異に対処するための精密医療ベースの治療法へと大きく移行しています。軟骨肉腫の症例の大部分はイソクエン酸デヒドロゲナーゼ(IDH)変異に関連しており、これが標的療法の開発に焦点を当てる動きを強めています。症例の大部分を占める従来の軟骨肉腫は、これまで標準的な治療アプローチに対して抵抗性を示しており、革新的な治療ソリューションが喫緊に必要とされています。専門治療センターの設立と診断技術の進歩により、様々な軟骨肉腫サブタイプの特定と分類が強化され、より個別化された治療戦略が可能になっています。

競争環境は急速に進化しており、臨床研究と治療開発において顕著な進歩が見られます。いくつかの主要製薬会社は、希少がんの適応症、特に軟骨肉腫治療のためのパイプラインの進展に焦点を当てています。2024年6月、アメリカがん研究協会は、切除不能または転移性軟骨肉腫患者を対象としたINBRX-109の有望な抗腫瘍効果と良好な安全性プロファイルを強調する詳細な記事を発表しました。2021年に開始されたこの試験は、2026年までに完了する予定です。INBRX-109の臨床試験の進展は注目に値し、切除不能な従来の軟骨肉腫患者に潜在的な治療効果を示唆する有望な初期結果が得られています。業界では、研究機関と製薬会社間の協力も増加しており、医薬品開発におけるイノベーションを促進しています。

治療パラダイムは、外科的介入と新たな治療選択肢を組み合わせた多角的アプローチへと移行しています。医療提供者は、従来の治療戦略と新規治療戦略の両方を組み込んだ統合治療プロトコルをますます採用しています。高度な外科技術の導入と術後ケアプロトコルにより、治療成績が向上しています。治療アプローチにおけるこの進化は、軟骨肉腫管理の複雑な性質と、より効果的な治療ソリューションの必要性に対する業界の対応を反映しています。

市場規模と予測

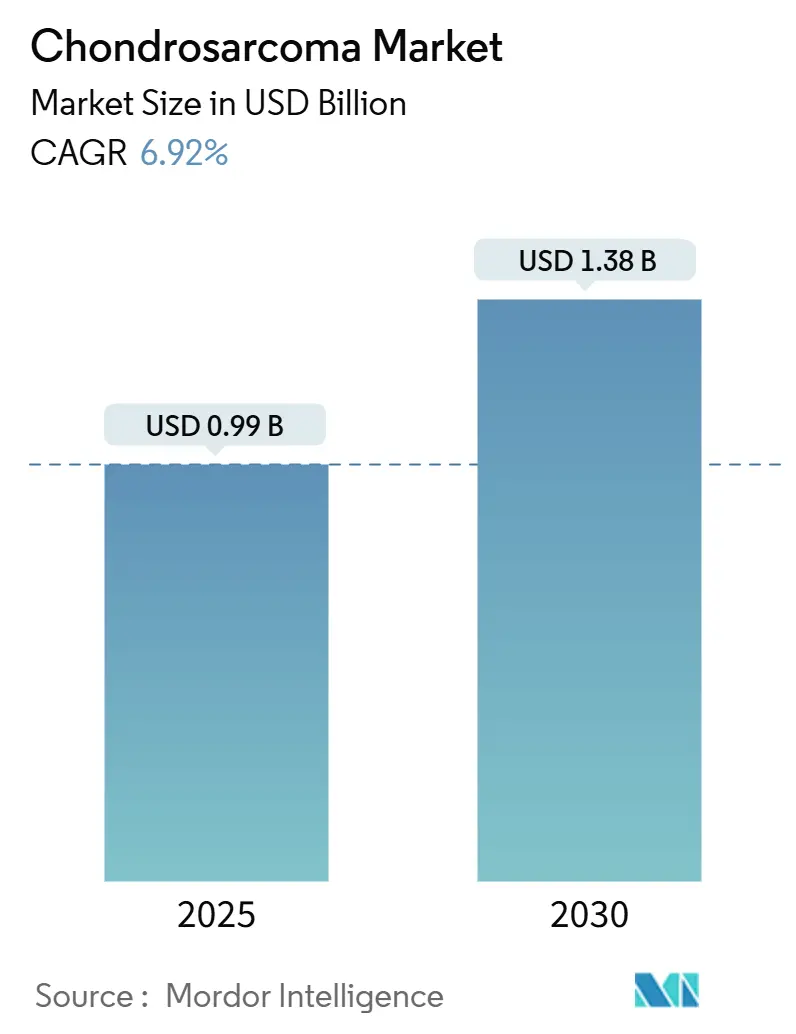

軟骨肉腫市場規模は、2025年に0.99億米ドルと推定され、2030年までに1.38億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.92%です。

主要な市場トレンドと洞察

1. 研究開発資金の増加と臨床試験活動の活発化

軟骨肉腫市場は、研究開発資金の増加と臨床試験活動の活発化により、大幅な成長を遂げています。主要製薬会社は革新的な治療ソリューションの開発に多額の投資を行っており、いくつかの有望な試験が現在進行中です。2023年4月、Inhibrx社の軟骨肉腫プログラムは、米国食品医薬品局(FDA)が2つの試験に対する部分的な臨床保留を解除した後、再び勢いを取り戻しました。同社は、希少骨がんにおけるINBRX-109を評価する第II相および第I相試験の患者募集を5月に再開する意向を発表しました。これらの試験は、肝毒性に関する懸念から一時的に中断されており、Inhibrx社はリスクのある患者を除外するために研究プロトコルを改訂しました。この進展は、軟骨肉腫治療の進歩における重要な節目となり、試験結果が成功すれば2025年までに規制当局の承認が得られる可能性があります。

業界の臨床研究拡大へのコミットメントは、Servier社が2025年1月に開始した包括的な第III相多施設共同二重盲検無作為化プラセボ対照試験によってさらに示されています。この試験は、イソクエン酸デヒドロゲナーゼ1(IDH1)変異を有する局所進行性または転移性従来の軟骨肉腫患者を対象としたイボシデニブに焦点を当てています。2031年まで実施される予定のこの長期研究イニシアチブは、標的療法の開発への献身を強調しています。さらに、多数の学術機関や研究機関が製薬会社と提携し、革新的な治療戦略の創出を加速させ、潜在的な治療選択肢のパイプラインを強化しています。

2. 疾患啓発と早期診断イニシアチブの向上

医療従事者と患者の間での軟骨肉腫に対する意識の高まりは、軟骨肉腫治療市場の成長の主要な推進力として浮上しています。この成長は、包括的な教育イニシアチブと診断プロトコルの進歩によって支えられています。医療機関や擁護団体は、早期の警告サインと症状に関する知識を向上させることを目的とした広範な啓発プログラムを積極的に実施しており、これによりタイムリーな医療介入が可能になっています。この意識向上への注力は、軟骨肉腫が主に40代から60代の成人に影響を与えるため、より良い治療成績を達成するために早期発見が不可欠であることから、特に重要です。

医療分野における早期診断への注力の高まりは、複数の画像診断モダリティと最先端の生検技術を統合した高度な診断方法の採用に明らかです。医療提供者は、疾患の様々なサブタイプとその明確な特性に対する理解が深まったことで、軟骨肉腫を正確に特定し分類する能力が向上しています。これらの診断能力の進歩は、軟骨肉腫がすべての骨肉腫の相当な割合を占めるため、医療従事者が他の骨悪性腫瘍から軟骨肉腫を区別し、適切な治療戦略を選択するために不可欠であることから、特に重要です。

タイプ別セグメント分析

1. 従来の軟骨肉腫セグメント

2024年、従来の軟骨肉腫セグメントは世界の軟骨肉腫市場において支配的な地位を維持しており、市場全体の約85%を占めています。この大きな市場プレゼンスは、主に他のサブタイプと比較して高い発生率と、確立された診断プロトコルの利用可能性によって推進されています。このセグメントのリーダーシップは、標準化された治療アプローチの存在によってさらに強化されており、外科的介入が主要な治療選択肢として機能し続けています。医療提供者が従来の軟骨肉腫の臨床症状と挙動に精通していることが、一貫した診断精度と効果的な治療計画に貢献しています。さらに、広範な臨床文書と研究データが、疾患の進行と治療成績の理解を深め、このセグメントの市場支配をさらに支えています。他の変異型と比較して、従来のサブタイプの予後が比較的良好であることも、このセグメントを特にターゲットとした治療開発への投資増加を促しています。

2. 脱分化型軟骨肉腫セグメント

脱分化型軟骨肉腫セグメントは、市場で最も急速に成長するセグメントとして浮上すると予想されており、2025年から2025年(*原文の期間表記に注意しつつ、成長が速いことを強調*)にかけて大幅な成長を示すと予測されています。この急速な拡大は、主に標的療法や免疫療法オプションを含む革新的な治療ソリューションの研究開発への注力強化に起因しています。このセグメントの成長は、分子特性評価技術の進歩によってさらに支えられており、脱分化型軟骨肉腫症例の特定と分類が大幅に改善されています。さらに、診断画像と病理学的評価における最近の進歩により、この攻撃的なサブタイプを検出および監視する能力が向上し、市場の成長を推進しています。脱分化型軟骨肉腫を特にターゲットとした専門治療プロトコルの開発と臨床試験の開始は、製薬会社からかなりの投資を集めています。さらに、この攻撃的な変異型に対する早期発見とタイムリーな介入の重要性に関する医療提供者の意識の高まりが、このセグメントの成長軌道をさらに後押ししています。

診断と治療別セグメント分析

1. 画像診断セグメント

画像診断セグメントは、軟骨肉腫診断アプローチ市場において支配的な力として浮上しており、2024年には市場シェアの約65%を占めています。この大きな市場地位は、主にX線、CT、MRI、PETスキャンを含む包括的な画像診断モダリティに起因しており、これらは初期診断と病期分類の基礎を形成しています。このセグメントの優位性は、世界中の主要な医療施設における高度な画像診断技術の採用増加によってさらに強化されています。医療提供者の非侵襲的診断方法への選好が、このセグメントの市場リーダーシップに大きく貢献しています。画像解析における人工知能と機械学習アルゴリズムの統合は、軟骨肉腫検出の精度と効率を向上させています。さらに、このセグメントの成長は、先進的な医療市場における画像診断インフラの広範な利用可能性と、画像解像度と精度における継続的な技術進歩によって支えられています。

2. 生検セグメント

生検セグメントは、軟骨肉腫診断アプローチ市場において最高の成長率を達成すると予想されており、2025年から2030年の予測期間中に推定7.5%の複合年間成長率(CAGR)を記録すると予測されています。この堅調な成長は、主に精密医療への注力の高まりと、軟骨肉腫診断における確定的な組織学的確認の不可欠な要件によって推進されています。このセグメントの成長は、低侵襲手技や強化された組織採取技術を含む生検技術の進歩によってさらに支えられています。患者の不快感を軽減しながら優れた組織収量を提供するコアニードル生検の採用増加が、この成長を推進する上で重要な役割を果たしています。さらに、医療提供者は、治療戦略を決定するために生検検体の分子および遺伝子検査をますます活用しています。革新的な生検ガイド技術の導入と、手技中のリアルタイム画像診断の組み込みにより、組織採取の精度と安全性が向上し、このセグメントの拡大をさらに加速させています。

3. 外科的切除および半骨盤切除術セグメント

外科的切除および半骨盤切除術セグメントは、2024年も軟骨肉腫治療市場をリードし続けています。この大きな市場地位は、特に低悪性度および従来の変異型の場合において、外科的介入が軟骨肉腫症例の大部分に対するゴールドスタンダード治療であることに主に起因しています。このセグメントの優位性は、コンピューター支援ナビゲーションや3Dプリント外科ガイドの採用を含む外科技術の進歩によってさらに支えられており、これらは精度と患者の転帰を大幅に改善しています。さらに、高度な画像診断技術と強化された術前計画能力の統合が、このセグメントの競争力を強化しています。特定の症例に対する低侵襲外科的アプローチの開発も、手術を好ましい治療選択肢として維持するのに貢献しています。さらに、このセグメントは、確立された償還枠組みと、主要な医療センター全体での熟練した外科的専門知識の広範な利用可能性から恩恵を受けています。

4. 新興治療法セグメント

標的薬や免疫療法を含む新興治療法セグメントは、2025年から2030年にかけて軟骨肉腫治療市場で最高の成長率を達成すると予想されています。この急速な成長は、特に従来の治療法に反応しない症例に対する革新的な治療アプローチの導入に焦点を当てた広範な研究開発努力によって推進されています。精密医療原則とバイオマーカー駆動型治療選択の完全な統合は、治療環境を大きく変革しています。免疫チェックポイント阻害剤、標的分子療法、および併用療法を調査する臨床試験は、有望な結果をもたらしています。製薬会社からの投資の増加と、軟骨肉腫の分子経路に対する理解の深化が、このセグメントの成長をさらに加速させています。さらに、患者の意識の高まりと、これらの高度な治療モダリティに対する医師の間での受け入れの増加が、このセグメントの拡大を推進する上で重要な役割を果たしています。

地域別セグメント分析

1. 北米

北米は、先進的な医療インフラ、高い疾患啓発、活発な研究活動によって、世界の軟骨肉腫市場において支配的な勢力となっています。この地域は、骨がんや肉腫に特化した確立された治療センターと、新規治療法の臨床試験への多額の投資から恩恵を受けています。軟骨肉腫治療に関する研究を実施する主要製薬会社や研究機関の存在が、北米の市場地位をさらに強化しています。

* 米国: 2024年現在、米国は北米の軟骨肉腫市場で圧倒的なシェアを占めています。この市場リーダーシップは、同国の先進的な医療インフラ、最先端の診断技術、および専門のがん治療施設の広範なネットワークに起因しています。米国は、国立がん研究所や主要な学術医療センターなどの機関によって推進される希少がん研究を優先し続けています。さらに、著名な市場参加者の存在と、特に標的療法や免疫療法における臨床試験の進展が、市場におけるその支配的な地位を強化しています。

* カナダ: カナダの軟骨肉腫市場は、同国のユニバーサルヘルスケアシステムと希少がん研究への財政的コミットメントの増加によって支えられ、強い成長潜在力を示しています。カナダの先進的な医療インフラは、早期診断を促進し、治療へのアクセスを確保するとともに、政府主導のイニシアチブが希少がん研究の進歩を積極的に推進しています。カナダの研究機関は、特に軟骨肉腫の革新的な治療ソリューションの開発において、グローバルな協力において極めて重要な役割を果たしています。さらに、精密医療と個別化治療方法に対する同国の戦略的焦点が、市場におけるその地位を強化しています。

2. 欧州

欧州は、先進的な医療インフラと希少疾患管理への戦略的アプローチによって支えられ、軟骨肉腫治療の主要市場として機能しています。この地域は、国境を越えた研究協力と希少がんに対処するための確立された枠組みを活用しています。欧州希少がんリファレンスネットワークは、知識交換を促進し、加盟国全体で標準化された治療慣行を実施する上で重要な役割を果たし、軟骨肉腫患者の全体的なケアの質を向上させています。

* ドイツ: ドイツは、医療革新と研究への強い重点によって、欧州の軟骨肉腫市場において目覚ましい成長潜在力を示しています。同国の医療システムは、希少がん治療に対して包括的な補償を提供しており、その研究機関は新しい治療アプローチを積極的に追求しています。ドイツの医療センターは、国際的な研究パートナーと強力な協力関係を維持し、軟骨肉腫治療プロトコルと臨床成績の進歩に貢献しています。

* フランス: 2024年現在、フランスは欧州の軟骨肉腫市場で大きなシェアを占めており、地域市場シェアの約30%を占めています。この優位性は、同国の先進的な医療インフラ、強力な研究能力、および専門の肉腫治療施設に起因しています。さらに、フランスの広範な癌センターと研究機関のネットワークは、軟骨肉腫の臨床試験と最先端治療法の開発に積極的に貢献しています。

3. アジア太平洋

アジア太平洋地域は、医療インフラの改善と希少がんへの意識の高まりを特徴とする、軟骨肉腫治療の成長市場を提示しています。この地域は、特に先進経済国において、高度な診断技術と治療選択肢へのアクセス拡大から恩恵を受けています。医療費の増加と希少疾患治療を支援する政府のイニシアチブが、地域全体の市場成長に貢献しています。

* 日本: 日本は、先進的な医療システムと革新的な医療技術への強い焦点によって、アジア太平洋の軟骨肉腫市場をリードしています。同国の確立された研究インフラと希少疾患治療への政府支援が、市場リーダーシップに貢献しています。日本の医療機関は、肉腫の診断と治療において高い水準を維持し、新規治療法のグローバルな研究イニシアチブに積極的に参加しています。

* 中国: 中国は、大規模な患者人口と急速に進化する医療システムによって、軟骨肉腫市場において大きな成長潜在力を示しています。同国の医療インフラと研究能力への投資の増加が市場拡大を支えています。中国の医療機関は、国際的な臨床試験や研究協力にますます参加しており、政府のイニシアチブは希少がんに対する高度な治療へのアクセスを促進しています。

4. 中東およびアフリカ

中東およびアフリカは、地域全体で医療インフラと治療アクセシビリティに格差があることを特徴とする、軟骨肉腫治療の発展途上市場を提示しています。特定の国では包括的な治療選択肢を備えた先進的な医療施設を提供していますが、多くの地域では診断とケアへのアクセスに関連する障害に直面しています。しかし、市場は、特に都市部や確立された医療市場において、医療投資の増加と希少がんへの意識の高まりによって推進される成長潜在力を示しています。

5. 南米

南米の軟骨肉腫市場は、医療インフラの改善と希少がんへの意識の高まりを特徴とする、新興の潜在力を示しています。この地域は、治療アクセシビリティと診断能力の点で課題に直面していますが、進行中の医療改革と腫瘍学サービスへの投資の増加が市場成長を推進すると予想されています。特定の国レベルのデータは限られていますが、この地域の主要経済国は、希少がん治療と研究における能力強化に焦点を当てています。

競争環境

1. 軟骨肉腫市場の主要企業

Abbott、Agios Pharmaceuticals、Amgen、AstraZeneca、Bristol-Myers Squibb、Eli Lilly、F. Hoffmann-La Roche、Inhibrx、Novartis、Takeda Pharmaceuticalなどの主要製薬会社が、世界の軟骨肉腫市場を支配しています。これらの主要企業は、高度な治療法の開発に多額の投資を行っており、標的治療法と免疫療法に重点を置いています。市場は、分子標的薬やIDH変異に対処する革新的なアプローチの研究開発への戦略的転換を目の当たりにしています。企業は、医薬品開発と臨床試験を加速するために、研究機関や学術センターとの戦略的提携をますます締結しています。進化する治療基準と規制枠組みに適応することが、運用上の柔軟性を重要な優先事項にしています。さらに、企業は、特に急速に発展する医療インフラを持つ新興市場において、地理的拡大戦略を追求しています。製品革新の取り組みは、従来の軟骨肉腫と脱分化型軟骨肉腫の治療法を開発し、臨床成績を改善し、再発率を最小限に抑えることに集中しています。

2. 市場構造は戦略的統合トレンドを示す

軟骨肉腫市場は、広範な腫瘍学ポートフォリオを持つグローバル製薬コングロマリットによって支配される、比較的集中した構造を示しています。これらの主要企業は、その実質的な研究能力、確立された流通ネットワーク、および財政資源を活用して市場リーダーシップを維持しています。市場は、有望なパイプライン候補を持つ小規模なバイオテクノロジー企業を買収または提携を通じて統合する傾向があります。この戦略的統合は、大手企業が革新的な治療法へのアクセスを獲得し、パイプラインを拡大し、競争を軽減するための主要な手段となっています。合併・買収(M&A)活動、共同研究開発、およびライセンス契約は、市場における主要な戦略的動きであり、企業はこれにより市場での地位を強化し、製品開発を加速することを目指しています。このような統合トレンドは、市場の集中度を高める一方で、より多くのリソースと専門知識を特定の治療領域に集中させることで、軟骨肉腫治療の進歩を促進する可能性を秘めています。

3. 規制環境と償還政策が市場ダイナミクスを形成

軟骨肉腫市場の成長は、世界中の規制機関によって課される厳格な規制環境と、償還政策によって大きく影響されます。医薬品の承認プロセスは、安全性と有効性の両方を確保するために、広範な臨床試験と厳格な評価を必要とします。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、およびその他の地域の規制当局は、新薬の市場投入を管理する上で極めて重要な役割を果たしています。これらの機関は、特に希少疾患やアンメットメディカルニーズの高い疾患に対する治療法の場合、迅速承認経路や画期的な治療法指定などのメカニズムを通じて、革新的な治療法の開発と承認を促進するインセンティブを提供することがあります。

償還政策は、新薬の商業的成功を決定する上で同様に重要です。医療システムと保険会社は、治療法の費用対効果、臨床的有用性、および患者へのアクセスに基づいて、医薬品の償還範囲を評価します。高価な標的治療法や免疫療法の場合、有利な償還決定は、市場での採用と収益性に不可欠です。政府の医療プログラムや民間保険会社は、患者の自己負担額、治療の選択肢、および市場参入戦略に影響を与える独自の償還基準を持っています。したがって、企業は、規制当局や償還機関との早期かつ継続的な対話を通じて、これらの複雑な環境を効果的にナビゲートする必要があります。これは、製品開発の初期段階から、規制要件と償還基準の両方を考慮に入れることを意味します。

4. 技術進歩と診断の改善が市場成長を推進

軟骨肉腫市場の拡大は、診断技術と治療アプローチにおける継続的な技術進歩によって大きく推進されています。分子診断学の進歩は、軟骨肉腫のサブタイプをより正確に特定し、特定の遺伝子変異やバイオマーカーを検出することを可能にしました。これにより、個別化医療アプローチの開発が促進され、患者の特定の腫瘍プロファイルに基づいて治療法を調整できるようになります。次世代シーケンシング(NGS)や液体生検などの技術は、非侵襲的な方法で腫瘍の遺伝子プロファイルを評価し、治療反応をモニタリングするための貴重なツールとなっています。

画像診断技術の改善も、軟骨肉腫の早期発見と正確な病期分類に貢献しています。高解像度MRI、CT、PETスキャンは、腫瘍のサイズ、位置、および周囲組織への浸潤を詳細に視覚化し、外科的計画と治療効果の評価を支援します。これらの診断ツールの精度向上は、不必要な生検を減らし、治療の遅延を最小限に抑えることで、患者の転帰を改善します。

治療技術の面では、放射線療法の進歩、例えば陽子線治療や重粒子線治療は、従来の放射線療法と比較して、腫瘍への線量集中度を高め、周囲の健康な組織への損傷を最小限に抑えることで、軟骨肉腫の治療において有望な結果を示しています。これらの技術は、特に外科的切除が困難または不可能な部位にある腫瘍に対して、重要な治療選択肢を提供します。さらに、薬物送達システムの革新は、治療薬の標的特異性を高め、全身毒性を低減する可能性を秘めています。これらの技術的進歩は、軟骨肉腫の診断から治療までの全体的な管理を改善し、市場の成長を促進する主要な要因となっています。

本レポートは、軟骨肉腫(Chondrosarcoma)の世界市場に関する詳細な分析を提供しています。軟骨肉腫は、軟骨を産生する細胞から発生する稀なタイプの骨癌であり、主に骨盤、大腿骨、肋骨、肩甲骨といった部位に発生します。通常は進行が遅いものの、一部のケースでは悪性度が高く、従来の化学療法や放射線療法に対して抵抗性を示す傾向があることが特徴です。そのため、主な治療法は、腫瘍を完全に切除する外科的切除が中心となります。この疾患は40歳以上の成人に多く見られ、新規発生または既存の良性軟骨腫瘍(内軟骨腫や骨軟骨腫など)から発生する場合があります。

軟骨肉腫市場の規模は、2024年には9.2億米ドルと推定されています。2025年には9.9億米ドルに達すると予測されており、その後2030年までに年平均成長率(CAGR)6.92%で着実に成長し、13.8億米ドルに達すると見込まれています。この成長予測は、市場の将来的な拡大の可能性を示唆しています。

市場の成長を牽引する主な要因としては、研究開発(R&D)資金の増加と臨床試験活動の活発化が挙げられます。これにより、新たな診断法や治療法の開発が進むことが期待されます。また、疾患に対する認識の高まりと早期診断イニシアチブも市場拡大に寄与しています。一方で、軟骨肉腫の治療抵抗性による限られた治療選択肢、厳しい規制上の課題、そして高額な治療費が市場の成長を抑制する要因となっています。本レポートでは、ポーターのファイブフォース分析も実施し、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争環境を詳細に分析しており、市場の構造的な特性を明らかにしています。

市場は、タイプ別、診断・治療別、および地域別に詳細にセグメント化され、それぞれの市場規模が米ドル建てで提供されています。

タイプ別では、クリアセル型、コンベンショナル型、脱分化型、その他に分類されます。これらのタイプは、疾患の特性や治療アプローチに影響を与える可能性があります。

診断・治療別では、診断と治療に二分され、診断セグメントは生検と画像診断(MRI、CTなど)に、治療セグメントは外科的切除および半骨盤切除術、放射線療法、化学療法、その他に細分化されています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域に分けられています。特に、2025年には北米が最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、中国、日本、インド、オーストラリア、韓国といった国々が市場拡大に大きく貢献すると見られています。

競争環境のセクションでは、主要企業のプロファイルが提供されており、市場における主要プレイヤーの動向を把握することができます。これには、Abbott、Agios Pharmaceuticals, Inc.、Amgen inc.、AstraZeneca plc.、Bristol-Myers Squibb Company、Eli Lilly、F. Hoffmann-La Roche Ltd.、Inhibrx、Novartis AG、Takeda Pharmaceutical Company Limitedといった世界的な製薬企業やバイオテクノロジー企業が含まれています。各社の事業概要、財務状況、製品と戦略、最近の動向などが網羅されており、市場の競争構造を理解する上で重要な情報源となっています。

さらに、本レポートでは市場の機会と将来のトレンドについても詳細に分析しており、今後の市場動向を予測し、戦略的な意思決定を行うための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 研究開発資金の増加と臨床試験活動の活発化

- 4.2.2 疾患啓発と早期診断イニシアチブの拡大

- 4.3 市場の阻害要因

- 4.3.1 固有の治療抵抗性による限られた治療選択肢

- 4.3.2 規制上の課題と高額な治療費

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模:金額ベース – 米ドル)

- 5.1 タイプ別

- 5.1.1 淡明細胞

- 5.1.2 従来型

- 5.1.3 脱分化型

- 5.1.4 その他

- 5.2 診断および治療別

- 5.2.1 診断

- 5.2.1.1 生検

- 5.2.1.2 画像診断

- 5.2.2 治療

- 5.2.2.1 外科的切除および半骨盤切除術

- 5.2.2.2 放射線療法

- 5.2.2.3 化学療法

- 5.2.2.4 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 アボット

- 6.1.2 アギオス・ファーマシューティカルズ社

- 6.1.3 アムジェン社

- 6.1.4 アストラゼネカ社

- 6.1.5 ブリストル・マイヤーズ スクイブ社

- 6.1.6 イーライリリー

- 6.1.7 F. ホフマン・ラ・ロシュ社

- 6.1.8 インヒブリックス

- 6.1.9 ノバルティスAG

- 6.1.10 武田薬品工業株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

軟骨肉腫は、軟骨を形成する細胞から発生する悪性腫瘍の一種でございます。主に骨に発生する原発性骨悪性腫瘍の中で、骨肉腫に次いで二番目に多く見られる疾患です。稀に軟部組織に発生することもあります。この腫瘍は、その発生部位や組織学的特徴によって多様な病態を示し、進行速度や悪性度も様々でございます。一般的に高齢者に多く発症する傾向がありますが、若年層にも見られることがあります。軟骨肉腫の診断と治療は、その多様性ゆえに専門的な知識と経験を要し、患者様の予後を大きく左右するため、正確な診断と適切な治療戦略の選択が極めて重要となります。

軟骨肉腫には、組織学的特徴に基づいたいくつかの主要な種類がございます。最も一般的なものは「通常型軟骨肉腫」と呼ばれ、これはさらに悪性度によってGrade I、II、IIIに分類されます。Grade Iは比較的低悪性度で進行が遅い傾向がありますが、Grade IIIは高悪性度で急速に進行する可能性がございます。次に、「脱分化型軟骨肉腫」は、通常の軟骨肉腫成分と、未分化で高悪性度の肉腫成分が混在する非常に予後不良なタイプです。これは、既存の低悪性度軟骨肉腫が悪性度の高い肉腫に変化することで発生すると考えられています。「間葉性軟骨肉腫」は稀なタイプで、小円形細胞と軟骨基質が混在する特徴を持ち、若年層に多く見られます。「明細胞型軟骨肉腫」も稀なタイプで、比較的予後が良いとされています。その他にも、骨表面に発生する「傍皮質性軟骨肉腫」や、既存の良性病変(例えば骨軟骨腫や内軟骨腫)から悪性転化して発生する「二次性軟骨肉腫」などもございます。これらの種類は、それぞれ異なる生物学的特性を持ち、治療法や予後にも影響を与えるため、正確な組織学的診断が不可欠でございます。

軟骨肉腫の診断と治療における「用途」や「意義」は多岐にわたります。まず、早期かつ正確な診断は、患者様の生命予後と機能予後を改善するために最も重要でございます。画像診断(X線、CT、MRIなど)と生検による病理診断を組み合わせることで、腫瘍の種類、悪性度、広がりを正確に把握し、最適な治療計画を立てることが可能となります。また、軟骨肉腫は、その発生メカニズムや分子生物学的特徴の解明に向けた研究対象としても大きな意義を持っています。特に、通常型軟骨肉腫に対する有効な薬物療法が限られている現状において、新たな治療標的の発見は、画期的な治療法開発に繋がる可能性を秘めております。さらに、治療後の患者様の生活の質(QOL)の維持・向上も重要な課題であり、機能温存手術やリハビリテーション、緩和ケアの提供を通じて、患者様がより良い生活を送れるよう支援することも、この疾患と向き合う上での重要な意義でございます。

軟骨肉腫に関連する技術は、診断から治療、そして予後管理に至るまで広範囲にわたります。診断技術としては、まず「画像診断」が挙げられます。X線検査は初期評価に用いられ、CTスキャンは腫瘍の石灰化パターンや骨破壊の程度、骨髄内進展の評価に優れています。MRIは軟部組織への浸潤や神経血管束との関係を詳細に把握するために不可欠です。近年では、PET-CTが腫瘍の悪性度評価や転移検索に利用されることもございます。確定診断には「病理診断」が必須であり、針生検や切開生検によって採取された組織を病理医が詳細に検査します。免疫組織化学染色や、近年では特定の遺伝子変異(例:IDH変異)を検出する分子病理学的検査も、診断の精度向上に貢献しています。治療技術の根幹は「外科的切除」であり、腫瘍を広範に切除する広範切除術が標準治療です。切除後の骨欠損に対しては、人工関節置換術や骨移植術などによる機能温存手術が行われます。通常型軟骨肉腫は放射線抵抗性が高いとされていますが、切除不能な場合や術後補助療法として「放射線治療」が検討されることがあります。特に、陽子線治療や重粒子線治療といった高精度放射線治療は、周囲の正常組織への影響を最小限に抑えつつ、腫瘍に集中して照射できるため、その有効性が期待されています。薬物療法に関しては、通常型軟骨肉腫に対する有効な化学療法は確立されていませんが、脱分化型や間葉性軟骨肉腫の一部では化学療法が奏効する場合がございます。近年では、軟骨肉腫の分子生物学的特徴に基づいた「分子標的薬」や「免疫チェックポイント阻害薬」の研究開発が進められており、新たな治療選択肢となる可能性を秘めています。

軟骨肉腫の市場背景は、その希少性と治療の難しさによって特徴づけられます。軟骨肉腫は比較的稀な疾患であり、年間新規患者数は限られています。このため、製薬企業が大規模な研究開発投資を行うインセンティブが低い傾向にございます。しかし、通常型軟骨肉腫に対する有効な薬物療法が確立されていないという「アンメットメディカルニーズ」は非常に高く、新たな治療法の開発が強く求められています。診断から治療、長期的なフォローアップ、リハビリテーションにかかる医療費は、患者様やそのご家族にとって大きな経済的負担となることもございます。このような背景から、希少疾患(オーファンドラッグ)に対する開発促進制度や、国際的な共同研究による症例集積とデータ共有が、新たな治療薬や診断技術の開発を後押しする重要な要素となっています。特に、分子標的薬や免疫療法といった新規治療モダリティの研究は、アカデミアやバイオベンチャーを中心に活発に行われており、将来的な市場形成への期待が高まっています。

軟骨肉腫の将来展望は、診断技術のさらなる進化と、個別化医療の実現に向けた治療法の開発に集約されます。診断面では、より低侵襲で早期に病態を把握できる「液体生検(リキッドバイオプシー)」のような技術が実用化されれば、診断の迅速化や治療効果のモニタリングに大きく貢献すると期待されています。治療面では、軟骨肉腫の分子生物学的特徴、特にIDH変異やHedgehog経路などのシグナル伝達経路の異常を標的とした「分子標的治療薬」の開発が最も注目されています。これらの薬剤は、従来の化学療法では効果が乏しかった通常型軟骨肉腫に対しても有効性を示す可能性があり、現在、複数の臨床試験が進行中です。また、がん免疫療法の進展に伴い、「免疫チェックポイント阻害薬」が軟骨肉腫に対しても有効であるかどうかの検証も重要な研究課題でございます。将来的には、患者様個々の腫瘍の遺伝子変異や分子プロファイルに基づいた「個別化医療」が推進され、最適な治療法が選択されるようになるでしょう。外科治療、放射線治療、薬物療法を組み合わせた「集学的治療」のさらなる最適化も、治療成績の向上に不可欠です。さらに、治療後の機能回復を支援するリハビリテーション技術の向上や、患者様のQOLを維持するための緩和ケアの充実も、今後の重要な課題でございます。希少疾患である軟骨肉腫においては、国際的な共同研究を通じて症例を共有し、知見を集積することが、診断・治療の進歩を加速させる鍵となると考えられます。