クロームブック市場規模・シェア分析 – 成長動向と予測(2026年~2031年)

Chromebook市場レポートは、製品タイプ(ラップトップ、タブレット、コンバーチブル/2-in-1)、エンドユーザー(教育、企業/法人、消費者、政府および公共部門)、プロセッサアーキテクチャ(x86、ARM)、流通チャネル(機関契約、オンライン小売、オフライン小売、付加価値再販業者/システムインテグレーター)、および地域によって分類されます。市場予測は、台数(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Chromebook市場の概要

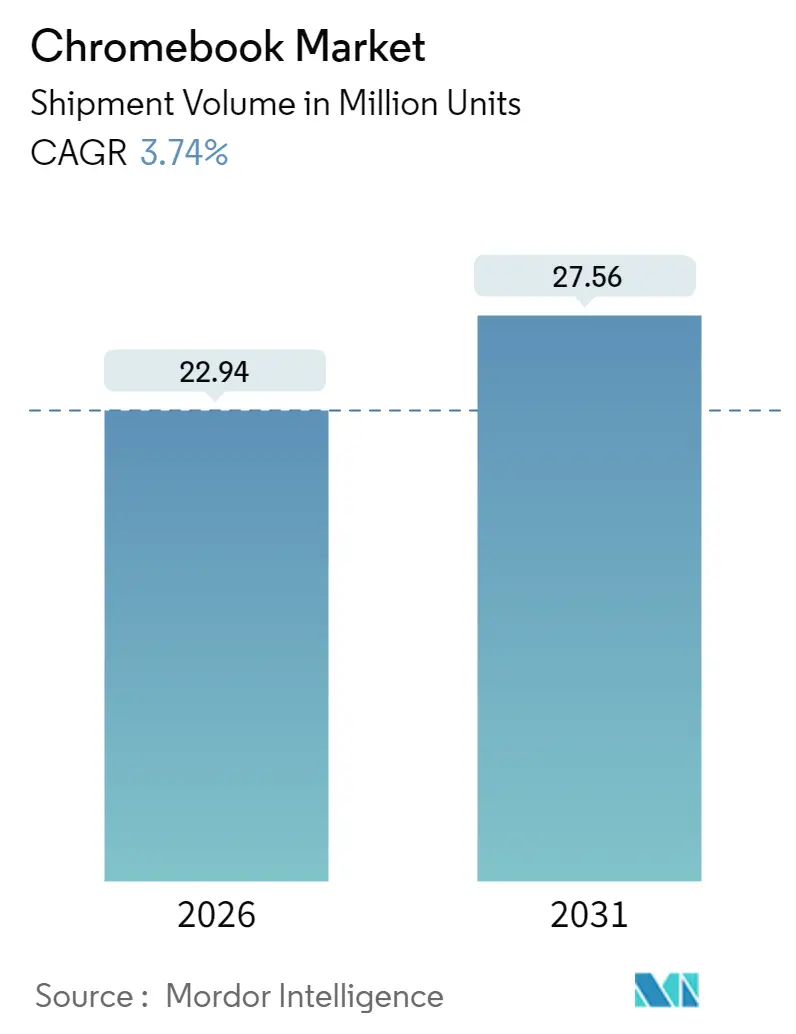

Chromebook市場は、2025年の2,211万台から、2026年には2,294万台、そして2031年には2,756万台に達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.74%と見込まれています。パンデミック時の需要急増が正常化する一方で、定期的なデバイス更新サイクル、企業での導入拡大、地理的浸透の深化が、市場の着実な成長を支えています。

供給側のイノベーションも市場を後押ししています。ChromeOSとAndroidの統合強化、オンデバイス生成AI機能、3nm ARMチップセットの登場は、Chromebookの価値提案を再構築し、ブラウザ中心のワークフローを超えた利用を可能にしています。同時に、関税によるサプライチェーンの再編は、ベンダーがメキシコ、ベトナム、インドでの組立を多様化する動きを促し、回復力と地域的なコスト優位性をもたらしています。これらの要因が相まって、Chromebook市場は今後数年間、着実な拡大を続けると予想されます。

主要な市場動向の要点

* 製品タイプ別: 2025年にはノートパソコンがChromebook市場シェアの62.85%を占めましたが、タブレットは2031年までに9.05%の最速CAGRを記録すると予測されています。

* エンドユーザー別: 2025年には教育分野がChromebook市場規模の57.70%を占めましたが、企業導入は7.75%の最速CAGRで成長すると見込まれています。

* プロセッサアーキテクチャ別: 2025年にはx86プラットフォームがChromebook市場シェアの70.95%を占めましたが、ARMソリューションは8.15%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2025年にはオンライン小売がChromebook市場シェアの55.10%を占め、予測期間中に5.62%のCAGRで成長すると予想されます。

* 地域別: 2025年には北米がChromebook市場シェアの51.95%を占めましたが、アジア太平洋地域は2031年までに4.55%の最速CAGRを記録する見込みです。

市場の推進要因とトレンド

1. K-12教育における1人1台コンピューティングの予算優先順位付け:

デバイスプログラムは、緊急調達から持続可能な更新計画へと移行しています。米国では、2025年には93%の学区がChromebookの購入を予定しており、資金源も連邦政府の配分から地方・州の歳入へとシフトしています。日本のNEXT GIGA構想やブラジルの産業デジタル化ロードマップでも同様の動きが見られ、Chromebookは各国の教育アジェンダにしっかりと組み込まれています。予測可能な複数年資金の流れが継続的な注文を支え、修理・再利用のエコシステムがデバイスの寿命を延ばし、安定した需要の好循環を生み出しています。

2. Windows/macOSと比較した総所有コスト(TCO)の低さ:

企業はChromebookを、ヘルプデスクへの問い合わせ、パッチ適用頻度、エンドポイントセキュリティの観点から従来のPCと比較しています。Intelの調査では、ChromeOSデバイスは従来の構成と比較して、ハードウェア関連のサービスコールが90%減少したと報告されています。Googleが2024年に発表した10年間の自動更新保証は、ライフサイクルリスクをさらに低減します。Cameyoを活用した仮想アプリ配信は、従来のソリューションと比較してVDI費用を54%削減するなど、調達コスト以外のメリットも大きく、Chromebook市場がコストに敏感な企業や公共部門に浸透するのを助けています。

3. リモートワークおよびハイブリッドワークにおけるデバイス更新サイクル:

企業のPC支出は、パンデミック時の突発的な購入から、構造化されたフリートの近代化へと移行しています。HPは2025年第1四半期にパーソナルシステム部門の売上が前年比5%増の92億ドルを記録し、これは管理された環境でのChromeOSの採用拡大と関連しています。Intel第12世代Core i3またはAMD Ryzen 3 CPUと最低8GB RAMを搭載した新しいChromebook Plusモデルは、より重いマルチタスクのニーズに対応しつつ、調達チームが好む700ドル以下の価格帯を維持しています。Chrome Enterprise Coreのポリシー制御により、IT部門は単一のコンソールから混在するフリートを管理でき、ハイブリッド組織におけるChromebook市場の関連性を強化しています。

4. ハードウェアイノベーション – Chromebook PlusとAI機能:

ハードウェアのロードマップは、急速なスペック向上を示しています。MediaTekのKompanio Ultraは、オンデバイスAIで50 TOPSの性能を提供し、3nmプロセスノードで製造されることで、バッテリー寿命と熱効率を向上させています。クイックインサートキーやローカルで実行されるGemini AIモデルは、常時インターネット接続なしでクリエイティブツールを提供し、長年のオフライン機能のギャップを解消しています。Samsung、Lenovo、Acerとのパートナーシップにより、プレミアム構成でも700ドル以下に抑えられ、価値セグメントを損なうことなく魅力を広げています。これらの進歩が普及するにつれて、Chromebook市場に中期的な新たな成長をもたらしています。

5. デジタルインクルージョンプログラムにおけるARM Chromebookの優遇:

アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、デジタルインクルージョンプログラムがARMベースのChromebookを優遇しています。これらのプログラムは、教育へのアクセスを拡大し、デジタル格差を埋めることを目的としており、低コストで電力効率の高いARM Chromebookが理想的な選択肢となっています。

市場の抑制要因

1. COVID-19後の米国教育市場の飽和:

多くのアメリカの学区は、2020年から2022年に購入したデバイスを現在も使用しており、更新サイクルの中間期にあります。自動更新期限(AUE)ポリシーは交換圧力を高めますが、予算担当者は修理プログラムや中古デバイス市場を通じて更新時期を延ばしています。中国製ノートパソコンに対する最大125%の関税は着地コストを増加させ、学校はサイバーセキュリティと財政的制約を比較検討せざるを得ません。結果として、Chromebook市場の米国教育セグメントは減速しており、成長の焦点は海外の学校や企業導入へとシフトしています。

2. 低コストWindowsノートパソコンおよびタブレットとの競合:

MicrosoftのCopilot+ PC構想は、Qualcomm Snapdragon Xをベースに、600ドル以下のAI対応WindowsデバイスをChromebook Plusと同じ価格帯に投入しています。インドのPrimebookのようなローカルディスラプターも、4GとAndroidアプリを積極的な価格でバンドルし、予算重視の購入者にとっての選択肢を増やしています。一方、iPadやAndroidタブレットは、フル機能のオフィススイートと着脱式キーボードをサポートするようになり、コンバーチブルChromebookのニッチ市場を侵食しています。Chromebook市場は、これらの競合に対抗するため、強力な価値提案を維持する必要があります。

3. 限られたオフラインソフトウェアエコシステム:

Chromebookは依然としてクラウドベースの利用に強みがありますが、インターネット接続がない環境での生産性には課題が残ります。オンデバイスAI機能の導入により改善が見られますが、WindowsやmacOSのような広範なオフラインソフトウェアエコシステムには及ばず、特定のプロフェッショナル用途での採用を妨げる可能性があります。

4. AUE/デバイス寿命に関する規制上の監視:

デバイスの自動更新期限(AUE)や全体的なデバイス寿命に関する規制上の監視は、Chromebookの長期的な持続可能性と環境への影響について懸念を引き起こす可能性があります。Googleの10年間の更新保証はこれに対応するものですが、規制当局や消費者の期待は高まっています。

製品タイプ別分析:ノートパソコンが優勢もタブレットが加速

2025年にはノートパソコンがChromebook市場シェアの62.85%を占め、クラムシェル型デバイスの生産性に対する機関の信頼を裏付けました。しかし、タブレットおよび2-in-1形式は、タッチに最適化されたカリキュラムやフィールドサービス業務の重要性が増すにつれて、9.05%のCAGRを記録すると予測されています。LenovoのDuetシリーズやAcerのTab 311がペン入力と着脱式キーボードを組み合わせることで、タブレットのChromebook市場規模は拡大するでしょう。初等教育の教室では手書き練習用に頑丈な10インチタブレットが好まれる一方、中等教育ではコーディングや論文作成にノートパソコンが使用されます。企業では、ホワイトボードでのスケッチが必要な営業チームが、デスクではモニターに接続できるコンバーチブルデバイスを試用しています。ベンダーは、両極端のニーズに応えるため、ヒンジ機構、スタイラス収納、MIL-STD耐久性を引き続き強化しています。

ChromeOS M124におけるジェスチャーベースのナビゲーションの拡大は、タブレットの操作性を向上させ、iPadOSとのUXギャップを縮めています。MediaTek Kompanio 838 SOCは、ファンレスの着脱式デバイスに電力を供給し、充電なしで丸一日の学校生活をサポートし、デスクレベルの充電設備がない学区を支援しています。消費者側では、予算重視の買い物客がNetflix HD再生やAndroidゲームを単一デバイスで楽しむことを重視しており、家庭での普及を後押ししています。Chromebook市場が拡大するにつれて、安定したタブレットのニッチ市場は、もはや一時的な実験ではなく、長期的な需要のベースラインの一部となっています。

エンドユーザー別分析:企業導入が教育分野の優位性に挑戦

2025年には教育分野がChromebook市場規模の57.70%を占める最大の購入者でしたが、企業でのワークロードは2031年までに7.75%のCAGRで拡大しています。金融サービス、物流、コンタクトセンターの事業者は、エンドポイントセキュリティインシデントとライセンス費用を削減するためにChrome Enterprise Coreを試験的に導入しています。Intel vPro Enterpriseの認定を受けたHPのElite Dragonfly Chromebookは、プレミアムなビルドが厳格なIT監査を通過しつつ、Googleのゼロトラストモデルを活用できることを示しています。SaaS指向の企業は現在、Chromebookがブラウザワークフローとシンクライアント業務を処理し、Windowsノートパソコンを重いデスクトップアプリのために解放する混在フリートを展開しています。

政府機関での利用も増加しており、特にデジタル主権の義務がオープンソースコンポーネントとクラウド管理セキュリティを重視する地域で顕著です。ラテンアメリカでは、州の調達機関がChromebookをLMSプラットフォームとバンドルし、大規模な教師研修を提供しています。消費者はChromebook業界のより小さな部分を占めていますが、AIアシストによるライティングや画像ツールがエントリーレベルのSKUに到達するにつれて、アップグレードへの関心が高まっています。全体として、エンドユーザーの構成はよりバランスが取れてきており、教育分野の周期性に対するChromebook市場の緩衝材となっています。

プロセッサアーキテクチャ別分析:ARMがx86の優位性に対抗

2025年の出荷台数の70.95%は、機関によって検証されたIntelおよびAMDのロードマップのおかげで、依然としてx86チップが搭載されていました。しかし、ARM設計はより速く進化しており、3nmプロセスノードと統合NPUを背景に8.15%のCAGRを加えています。MediaTekのKompanio Ultraは、電力を抑えながら50 TOPSを超える性能を発揮し、ベンダーが8時間の教室での使用要件を満たす薄型ファンレス設計を提供できるようにしています。Qualcommのパートナーシップポートフォリオは拡大しており、Googleが計画しているAndroid-ChromeOSの統合は、既存のARM最適化に依存しています。これらの変化が相まって、ARMのChromebook市場シェアは、10年後にはニッチから主流へと移行するでしょう。

OEM戦略は多様化しています。Lenovoはインドで300ドル以下のモデルにARMを採用する一方、Acerは企業向けSKUにIntel vProを使用しています。この二極化により、購入者は寿命と生のパフォーマンス、またはコストとバッテリー寿命の間で選択できます。Cameyoを介してARM上でコンテナ化されたWindowsアプリがサンドボックスで実行されるなど、ソフトウェアの同等性が縮小しており、移行の障壁が緩和されています。結果として、Chromebook市場におけるプロセッサの選択は、互換性の妥協ではなく、意図的なTCOの決定になりつつあります。

流通チャネル別分析:オンライン小売が機関契約を凌駕

オンラインストアは2025年のユニット販売の55.10%を占め、ベンダーポータルを通じて行われる学区レベルの大量購入に牽引され、5.62%のCAGRで成長しています。教育者への直接販売スキームは物流を合理化し、企業の調達はウェブベースのコンフィギュレーターを活用して迅速な展開を実現しています。Chromebook市場のチャネル構成は進化していますが、イメージングサービス、保証の集約、資金調達が依然として重要であるため、付加価値再販業者(VAR)は依然として重要な役割を担っています。TD SYNNEXは2022会計年度に40億ドルの教育関連収益を計上し、ソフトウェアと専門能力開発をバンドルするインテグレーターの役割を強調しています。

オフラインの家電量販店は、特にChromeOSに馴染みのない新興市場において、購入前に実機を触りたい来店客にとって依然として重要です。小売業者が在庫を供給し、OEMがオンラインで保証登録を処理するハイブリッドチャネルモデルは、購入者の体験を円滑にします。時間の経過とともに、Eコマースの継続的な成長は、大規模な公共入札でさえデジタルオークションモデルへと移行させ、Chromebook市場の流通スタックを常に変化させるでしょう。

地域別分析

* 北米: 2025年にはChromebook市場の51.95%を占めましたが、学校の飽和状態により成長は鈍化しています。企業での試験導入、関税回避のためのメキシコでの組立ライン、積極的なChromeOS Flexへの移行が、現在この地域の主要な動向です。カナダの州委員会は引き続き拡大のホットスポットであり、自国開発のChromeOSアプリに依存するバイリンガルコンテンツフレームワークを追加しています。一方、米国の学区は、新規購入ではなく修理プログラムを通じてデバイスの寿命を延ばしており、交換ビジネスは量的な急増よりも周期的なものになっています。Chromebook PlusやDragonfly Enterpriseのユニットあたりの平均販売価格(ASP)の上昇は、絶対的なユニット成長が鈍化してもベンダーが収益を維持するのに役立っています。

* アジア太平洋: 4.55%のCAGRで最も急速に成長しており、インドの州入札、インドネシアの学校デジタル化推進、日本のNEXT GIGA第2波の展開に支えられています。地元のブランド競争は激しく、Primebookは250ドル以下の4G対応Android互換ノートパソコンを販売し、グローバルOEMに価値提案の圧力をかけています。韓国とシンガポールでは、光ファイバーの普及と政府のクラウドサービスがプレミアムビルドの需要を支えています。その他の地域では、多国間貸付機関が資金提供するデジタルインクルージョンプログラムが、ARM Chromebookを教師研修とバンドルし、ASEANおよび南アジア全体のChromebook市場のベースラインボリュームを引き上げています。

* ヨーロッパ: GDPRを意識した企業がサンドボックス化されたブラウジングのためにChromeOSに目を向ける中、安定した中程度の単一桁成長を遂げています。フランスでは、LenovoのIdeaPad Slim 3がAmazonのチャートで上位を占めるなど、一貫した販売が見られます。ブレグジット後の税関検査は、英国の流通業者にバッファ在庫の増加を促し、アカデミートラストのアップグレードのための供給継続性を確保しています。中央ヨーロッパ諸国の政府は、教室のITを近代化するために復興資金を割り当て、iPadと並んでChromebookを入札ロットに含めています。この地域全体で、修理可能性と延長されたライフサイクルを対象とする持続可能性法案が、Googleの10年間の更新保証と合致し、Chromebook市場の価値主張を強化しています。

競争環境

Chromebook市場は中程度の集中度を示しています。HP、Lenovo、Dellはグローバルな物流を背景にリードしていますが、新興の挑戦者が選択肢を拡大しています。HPのパーソナルシステム部門は2025年第1四半期に92億ドルの収益を計上し、優先的な部品価格設定につながる規模のメリットを強調しています。DellはProSupportスイートを活用して企業顧客を誘致し、Lenovoは価格に敏感な地域で400ドル以下の教育向けSKUに注力しています。彼らの集約された販売量は優位性をもたらしますが、新規参入者には価値のギャップが生じています。

専門企業はニッチ市場を開拓しています。オレゴン州に拠点を置くCTL Corporationは、ITADプロバイダーの3R Technologyを買収し、教育向け販売にライフサイクルサービスをバンドルしています。Framework Computerは、ユーザーがポート、スクリーン、キーボードを数分で交換できる999ドルのモジュラーChromebookを発売し、持続可能性を重視する機関にアピールしています。これらの動きは顧客の選択肢を増やし、既存企業に循環型経済機能の追加を促しています。

プラットフォームの統合はベンダーのランキングを混乱させる可能性があります。Googleが今後予定しているChromeOSとAndroidの統合は、すでにスマートフォン設計に精通しているメーカーに有利に働き、将来のサイクルでSamsungやAsusの地位を高める可能性があります。プロセッサのアライアンスも別のベクトルを追加します。MediaTekのKompanio Ultraは、ARM中心のOEMに薄型軽量カテゴリで優位性をもたらす一方、IntelのvPro Enterpriseは、セキュリティを重視する企業をx86の枠内に留めています。全体として、競争は単なる価格から、まとまりのあるハードウェア・ソフトウェア・サービスパッケージへと移行しており、2030年までのChromebook市場を再構築しています。

主要な業界リーダー

* HP Inc.

* Dell Technologies Inc.

* Lenovo Group Limited

* Acer Inc.

* Samsung Electronics Co., Ltd.

最近の業界動向

* 2025年4月: MediaTekは、3nmプロセスノードで50 TOPSのAI性能を提供するKompanio Ultraプロセッサを発表し、ARM Chromebookにフラッグシップクラスの効率性をもたらしました。

* 2025年1月: Acerは、MIL-STD 810Hの耐久性とWi-Fi 7を備えたSpin 512、Spin 511、Chromebook 511を学校向けに発表し、価格は429.99ドルからでした。

* 2025年1月: ASUSは、教育およびSMB(中小企業)の購入者をターゲットとした次世代Chromebook CRシリーズを発表し、強化されたシャーシと防滴キーボードに焦点を当てました。

* 2024年10月: Googleは、クイックインサートキーとGemini AIを搭載した「Help Me Write」機能を備えたChromebook Plusモデルを発表しました。Samsung Galaxy Chromebook Plusは699ドル、Lenovo Duetは340ドルで販売されました。

本レポートは、Googleが開発したChrome OSを搭載したノートパソコンであるChromebookの世界市場に関する詳細な分析を提供しています。Chromebookは、インターネットベースの活動に特化し、クラウドコンピューティングに大きく依存している点が特徴です。本調査では、Chromebook製品の販売によって得られた収益を追跡し、市場の主要なパラメーター、成長要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済要因を包括的に分析しています。

レポートの範囲は、製品タイプ(ノートパソコン、タブレット、コンバーチブル/2-in-1)、エンドユーザー(教育、法人/企業、消費者、政府・公共部門)、プロセッサーアーキテクチャ(x86、ARM)、流通チャネル(機関契約、オンライン小売、オフライン小売、付加価値再販業者/システムインテグレーター)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場規模と予測(金額ベース)を提供しています。

市場の成長を促進する要因として、K-12教育における1対1コンピューティングへの予算優先順位付け、Windows/macOSと比較した総所有コスト(TCO)の低さ、リモートワークおよびハイブリッドワーク環境におけるデバイスの買い替えサイクルが挙げられます。さらに、Chromebook PlusやAI機能といったハードウェアの革新、デバイス上での生成AIによるオフライン生産性の向上、そしてARMベースのChromebookを優遇するデジタルインクルージョンプログラムも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、COVID-19後の米国教育市場が飽和状態に近づいていること、低価格のWindowsノートパソコンやタブレットとの競合、オフラインソフトウェアエコシステムの限定性、そしてAUE(自動更新期限)やデバイスの寿命に関する規制当局の監視強化が挙げられます。

Chromebook市場は堅調な成長を予測しており、世界の出荷台数は2026年に2294万台に達し、2031年までに2756万台に増加すると見込まれています。エンドユーザーセグメントでは、法人向け導入が年平均成長率(CAGR)7.75%で最も急速に成長しており、成熟した教育市場を上回るペースで進展しています。また、ARMベースのChromebookは、3nm SOCによる高いAI性能と長いバッテリー寿命を実現し、CAGR 8.15%で成長すると予測されており、主流になりつつあります。Googleはプラットフォームリリースから10年間の自動アップデートを保証しており、デバイスのライフサイクル価値を延長しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。HP Inc.、Dell Technologies Inc.、Lenovo Group Limited、Acer Inc.、Samsung Electronics Co., Ltd.、ASUSTeK Computer Inc.、Google LLC、MediaTek Inc.など、主要なグローバルベンダーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。これにより、市場の競争構造と主要企業の戦略的ポジショニングが明確に理解できます。

レポートでは、市場の機会と将来のトレンドについても分析しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

本レポートは、Chromebook市場の現状と将来の展望を多角的に捉え、関係者にとって価値ある洞察を提供する包括的な内容となっています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 K-12における1対1コンピューティングへの予算優先順位付け

- 4.2.2 Windows/macOSと比較した総所有コストの低さ

- 4.2.3 リモートワークおよびハイブリッドワークデバイスの更新サイクル

- 4.2.4 ハードウェアの革新 – Chromebook PlusとAI機能

- 4.2.5 デバイス上の生成AIによるオフライン生産性の実現

- 4.2.6 ARM Chromebookを優遇するデジタルインクルージョンプログラム

- 4.3 市場の阻害要因

- 4.3.1 COVID後、飽和状態に近づく米国の教育市場

- 4.3.2 低価格WindowsノートPCおよびタブレットとの競合

- 4.3.3 限られたオフラインソフトウェアエコシステム

- 4.3.4 AUE / デバイス寿命に対する規制当局の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 ノートパソコン

- 5.1.2 タブレット

- 5.1.3 コンバーチブル / 2-in-1

- 5.2 エンドユーザー別

- 5.2.1 教育機関

- 5.2.2 企業 / エンタープライズ

- 5.2.3 消費者

- 5.2.4 政府および公共部門

- 5.3 プロセッサアーキテクチャ別

- 5.3.1 x86 (Intel、AMD)

- 5.3.2 ARM (MediaTek、Qualcommなど)

- 5.4 流通チャネル別

- 5.4.1 機関契約

- 5.4.2 オンライン小売

- 5.4.3 オフライン小売

- 5.4.4 付加価値再販業者 / システムインテグレーター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 Dell Technologies Inc.

- 6.4.3 Lenovo Group Limited

- 6.4.4 Acer Inc.

- 6.4.5 Samsung Electronics Co., Ltd.

- 6.4.6 ASUSTeK Computer Inc.

- 6.4.7 Google LLC

- 6.4.8 Hisense Group Co., Ltd.

- 6.4.9 Haier Group Corporation

- 6.4.10 MediaTek Inc.

- 6.4.11 Positivo Tecnologia S.A.

- 6.4.12 CTL Corp.

- 6.4.13 LG Electronics Inc.

- 6.4.14 Dynabook Inc.

- 6.4.15 Framework Computer Inc.

- 6.4.16 MSI Computer Ltd.

- 6.4.17 NEC Corporation

- 6.4.18 Xiaomi Corporation

- 6.4.19 ViewSonic Corporation

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

クロームブックは、Googleが開発したオペレーティングシステム「Chrome OS」を搭載したノートパソコンの総称でございます。従来のWindowsやmacOSを搭載したパソコンとは一線を画し、ウェブブラウザであるGoogle Chromeを基盤として設計されている点が最大の特徴です。インターネットへの常時接続を前提とし、ほとんどの作業をクラウド上で行うことを想定して作られております。そのため、起動が非常に高速で、数秒で利用可能な状態になること、高いセキュリティ性能を持つこと、そして比較的安価であることが大きな魅力として挙げられます。ストレージはクラウドストレージの利用を前提としているため、本体のストレージ容量は少なめに設計されているモデルが多く、その分、本体価格を抑えることが可能となっています。

クロームブックには様々な種類が存在します。最も一般的なのは、従来のノートパソコンと同様の形状をした「クラムシェル型」で、キーボードとディスプレイが一体となっています。これに加え、ディスプレイ部分を360度回転させてタブレットのように使用できる「コンバーチブル型」や、キーボード部分を取り外して完全にタブレットとして使える「デタッチャブル型」といった2-in-1タイプも普及しております。これらのタイプは、タッチ操作やペン入力に対応していることが多く、用途の幅を広げています。内部のスペックも多様で、CPUはIntel CeleronからCore iシリーズ、あるいはMediaTekやQualcomm SnapdragonといったARMベースのプロセッサを搭載したものまで幅広く、RAMやストレージ容量もモデルによって異なります。Acer、ASUS、HP、Lenovo、Samsungなど、多くの大手PCメーカーから様々な価格帯と機能を持つクロームブックが提供されており、利用者のニーズに合わせて選択肢が豊富にございます。

クロームブックの主な用途は多岐にわたります。最も普及が進んでいるのは「教育分野」でございます。特に日本では、GIGAスクール構想において児童生徒一人一台の端末として多くのクロームブックが導入されました。これは、低価格であること、管理が容易であること、高いセキュリティ性能、そしてGoogle Workspace for Educationとの親和性が評価されたためです。また、「ビジネス分野」においても、クラウドベースの業務を行う企業や、リモートワーク環境でのセカンドPCとして導入が進んでいます。ウェブ会議やメール、文書作成など、クラウドサービスを活用した業務に最適です。もちろん、「個人利用」においても、ウェブ閲覧、メール、SNS、動画視聴、簡単な文書作成といった日常的な用途には十分な性能を発揮します。さらに、Google PlayストアからAndroidアプリをインストールできるため、スマートフォンやタブレットで使い慣れたアプリを大画面で利用できる点も魅力です。最近では、Linux環境をベータ版として利用できるモデルも増え、開発者やより高度なソフトウェアを利用したいユーザーにも対応できるようになってきております。

関連技術としては、まず「Chrome OS」そのものが挙げられます。これはLinuxカーネルをベースにしており、ウェブアプリを中心に動作するよう設計されています。自動アップデート機能により常に最新かつ安全な状態が保たれ、サンドボックス技術によって各アプリが独立して動作するため、高いセキュリティが実現されています。利用には「Googleアカウント」が必須であり、設定やデータはクラウド上で同期されるため、どのクロームブックからでも同じ環境で作業を再開できます。「Androidアプリ」のサポートは、クロームブックの汎用性を大きく高めました。Google Playストアを通じて、ゲーム、生産性向上ツール、エンターテイメントアプリなど、膨大な数のAndroidアプリを利用できます。また、「Linux (Beta)」機能は、開発者向けのツールや、Chrome OSでは直接利用できない特定のデスクトップアプリケーションを実行するための環境を提供します。これにより、プログラミングや画像編集など、より専門的な作業も可能になりました。さらに、Google Workspace(旧G Suite)をはじめとする「クラウドサービス」との連携はクロームブックの核であり、Googleドキュメント、スプレッドシート、スライド、Gmail、Googleドライブなどをシームレスに利用できます。セキュリティ面では、自動アップデート、サンドボックス、検証済みブート、そしてTPM(Trusted Platform Module)チップによるハードウェアレベルの保護が組み合わされており、マルウェアや不正アクセスからユーザーを強力に守ります。

クロームブックの市場背景は、その登場から現在に至るまで大きな変化を遂げてきました。2011年に初めて登場した当初は、そのコンセプトが理解されにくく、市場での存在感は限定的でした。しかし、米国を中心に教育市場での導入が急速に進み、特に低価格で管理が容易な点が評価され、大きな成功を収めました。日本においても、2020年頃から始まったGIGAスクール構想において、多くの自治体や学校でクロームブックが採用され、一気に普及が進みました。また、新型コロナウイルス感染症のパンデミックにより、リモート学習やリモートワークの需要が世界的に高まったことも、クロームブックの販売台数増加に拍車をかけました。従来のWindowsやmacOS搭載PCと比較して、手頃な価格設定とシンプルな操作性、高いセキュリティが、特にライトユーザーや教育機関、特定のビジネス用途において強力な競争力となっています。これにより、PC市場における新たな選択肢として確固たる地位を築きつつあります。

将来展望として、クロームブックはさらなる進化が期待されます。まず、「性能向上」の面では、より高性能なCPUや大容量のRAMを搭載したモデルが増加し、プロフェッショナルな用途やより負荷の高い作業にも対応できるようになるでしょう。これにより、動画編集や高度なグラフィック処理など、これまでクロームブックでは難しかった作業も可能になるかもしれません。次に、「機能拡張」としては、AI機能の統合が進み、よりスマートなアシスタント機能や、作業効率を高めるための新しいツールが提供される可能性があります。また、「エコシステムの強化」も重要な要素です。Androidアプリとの連携はさらにスムーズになり、Linux環境もより安定し、幅広いソフトウェアが利用できるようになることが予想されます。さらに、「フォームファクターの多様化」も進むでしょう。より薄型軽量なモデルや、特定の用途に特化した新しいデバイスタイプが登場するかもしれません。市場としては、新興国市場での需要拡大や、特定のニッチ市場(例えば、特定の業務に特化した端末など)での普及が期待されます。最後に、「持続可能性」への配慮も重要になってくるでしょう。修理のしやすさやリサイクル性の向上など、環境に配慮した製品開発が進むことで、より多くのユーザーに選ばれる存在となることが見込まれます。クロームブックは、今後もクラウドとウェブを基盤とした新しいコンピューティング体験を提供し続けることでしょう。