慢性リンパ性白血病 市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

慢性リンパ性白血病市場レポートは、投与経路(経口、非経口、その他)、治療法(分子標的療法、化学療法、免疫療法など)、薬剤クラス(BTK阻害剤、BCL-2阻害剤など)、治療ライン(一次治療、二次治療など)、流通チャネル(病院、専門クリニックなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

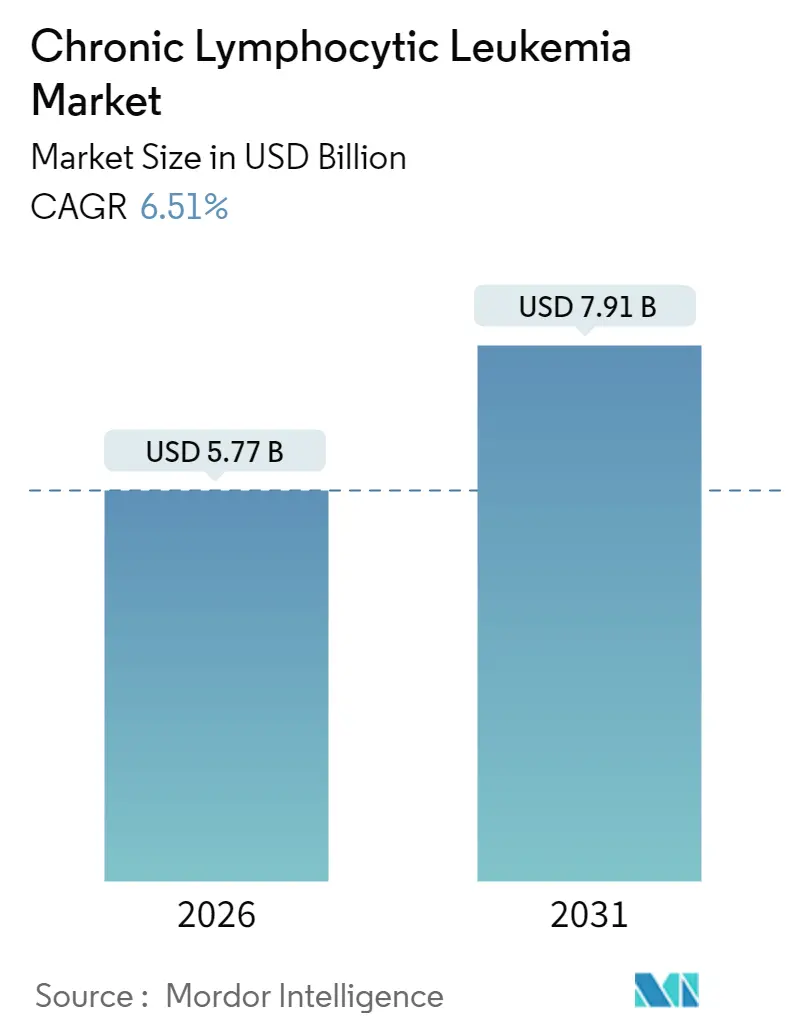

慢性リンパ性白血病(CLL)市場は、2025年には54.2億米ドルと評価され、2026年には57.7億米ドル、2031年には79.1億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.51%で着実に拡大すると見込まれています。この成長は、化学免疫療法から、より深い奏効と優れた忍容性をもたらし、生存期間と治療中断期間を延長する精密標的療法への広範な臨床的シフトによって推進されています。

ブルトン型チロシンキナーゼ(BTK)阻害剤およびB細胞リンパ腫-2(BCL-2)阻害剤の採用が急速に拡大しており、CLL初のCAR-T細胞製品の登場は、細胞アプローチへの信頼の高まりを示しています。微小残存病変(MRD)をクリアできる併用療法は、現在90%を超える検出不能率を達成しており、医師は累積毒性とコストを削減する期間限定治療コースの採用を奨励しています。地域間の成長格差は依然として大きく、北米が最大の収益シェアを占め続けている一方で、アジア太平洋地域は承認の加速と診断能力の向上により、最速の成長を遂げると予測されています。

主要なレポートのポイント

* 投与経路別: 経口製剤は2025年にCLL市場規模の61.65%を占め、2026年から2031年にかけて9.18%のCAGRで拡大すると予測されています。

* 治療タイプ別: 標的療法が2025年に48.92%の収益シェアで主導し、CAR-T細胞療法は2031年までに10.44%のCAGRで進展すると予測されています。

* 薬剤クラス別: BTK阻害剤は2025年にCLL市場シェアの45.98%を占め、非共有結合型BTK阻害剤は2031年までに8.11%のCAGRで成長すると予測されています。

* 治療ライン別: 初回治療は2025年に55.62%の収益シェアを占め、再発/難治性治療は同じ期間で8.33%の最高のCAGRを記録すると予想されています。

* 地域別: 北米は2025年の世界収益の38.12%を占め、アジア太平洋地域は9.05%のCAGRで成長すると予測されています。

世界のCLL市場のトレンドと洞察

推進要因

* CLLの罹患率上昇と高齢化社会: 世界的にCLLの診断数は増加しており、2025年には米国で23,690件の新規症例が予想されています。診断時年齢の中央値が70歳であることから、CLLは高齢化社会と密接に関連しており、89%を超える生存率はCLLを数十年にわたる管理を必要とする慢性疾患に変えています。かつて発生率が低かったアジア諸国でも、スクリーニングの改善と人口構成の高齢化により、より速い成長が報告されています。これらの疫学的パターンは、標的薬剤や併用療法の対象となる患者プールを拡大することで、CLL市場を拡大しています。

* 次世代BTK、BCL-2、PI3K阻害剤のパイプライン拡大: ピルトブルチニブなどの非共有結合型BTK分子は、BTK阻害剤治療経験のある患者で81.6%の奏効を示し、ソノロトクラクスなどの次世代BCL-2薬剤は、ザヌブルチニブと併用した場合に97%の奏効を示しています。現在研究中のBTK分解剤は、阻害ではなく新しい除去メカニズムを導入しています。規制当局は、これらの候補薬をブレークスルーおよびファストトラックプログラムを通じて加速させ、開発期間を短縮し、CLL市場内の競争を激化させています。

* フローサイトメトリーとNGSパネルによる診断精度の向上: マルチパラメーターフローサイトメトリーは0.001%までの残存病変を検出し、包括的なゲノムシーケンシングは初回治療の選択を導くTP53またはIGHV異常を特定します。人工知能ツールは、精度を維持しながら分析時間を短縮し、学術センター以外での採用を容易にしています。標準化されたEuroFlowプロトコルは測定を調和させ、規制当局にMRDベースのエンドポイントへの信頼を与え、支払者が期間限定治療をサポートすることを可能にしています。

* 経口標的療法の有利な償還: 米国では、インフレ抑制法により2025年から年間自己負担額が2,000米ドルに制限され、BTKおよびBCL-2阻害剤の手頃な価格が直接的に改善されます。EU-5諸国では、医療技術評価機関が、深い寛解とモニタリングの必要性の低減という経済的価値に基づいて、ベネトクラクスベースの固定期間レジメンを承認しています。実世界のエビデンスは、ベネトクラクス-オビヌツズマブが継続的なBTK療法と比較して総治療費が低いことを示しており、この知見が処方優先順位を形成しています。

* 治療期間短縮のためのMRD検査のオフラベル使用増加: MRD検査のオフラベル使用は、治療期間を短縮するために学術センターを中心に世界中で増加しています。

* 外来でのベネトクラクス導入を可能にする病院から在宅への移行: 堅牢なインフラを持つ先進国では、病院から在宅への移行により、外来でのベネトクラクス導入が可能になり、患者の利便性が向上しています。

抑制要因

* 新規特許薬剤および併用療法の高コスト: CAR-T細胞療法の価格は患者一人あたり100万米ドル近くに達し、最も裕福な医療システム以外では償還が困難です。固定期間の併用療法も、ジェネリック医薬品が利用可能になるまで予算を圧迫する可能性があります。価値ベースの契約に関する交渉は依然として不均一であり、価格に敏感な地域でのアクセスを遅らせ、世界的な成長曲線の一部を抑制しています。

* グレード3以上の有害事象による早期中止: 実世界データでは、初回治療におけるベネトクラクス使用期間の中央値が計画よりも短い12.4ヶ月であり、主に血球減少症や感染症の合併症が原因とされています。共有結合型BTK療法における心血管毒性は、高齢患者における薬剤変更につながっています。次世代薬剤は安全性の改善を示していますが、地域医療現場での経験のばらつきは、治療継続性に影響を与え、CLL市場のパフォーマンスに重くのしかかる中止の余地を残しています。

* BTK阻害剤耐性変異の出現: BTK阻害剤耐性変異の出現は、主に重度の前治療を受けた患者集団において、治療効果を低下させる可能性があります。

* 特殊なサイトメトリー試薬のサプライチェーンボトルネック: 低・中所得国では、特殊なサイトメトリー試薬のサプライチェーンボトルネックが診断能力に影響を与える可能性があります。

セグメント分析

* 投与経路別: 経口剤の優位性が市場浸透を加速

経口剤は2025年のCLL市場シェアの61.65%を占め、在宅投与に対する患者の好みと、施設費用の削減に対する支払者の関心を反映しています。米国では、メディケア・パートDの広範な適用範囲と2025年の自己負担上限額が利用を強化しており、日本とドイツでもアカラブルチニブとザヌブルチニブの承認後、経口剤の採用が加速しています。経口BTKおよびBCL-2阻害剤がこの増加を支えており、新しい1日1回投与または全経口併用療法がこの傾向をさらに強固にしています。非経口レジメンは、特に導入期においてCD20抗体にとって依然として重要ですが、その相対的な重要性は低下し続けています。将来的には、皮下注射型CD20製品や経口PI3K候補がさらに使用を傾ける可能性があります。経口製品のCLL市場規模は、2031年までに9.18%のCAGRで上昇すると予測されており、全体の成長を上回り、経口投与がイノベーションの主要プラットフォームとして確立されるでしょう。

腫瘍崩壊症候群のリスクが高い場合の入院でのベネトクラクス導入には病院での投与が依然として必要ですが、最新のガイドラインと遠隔医療ツールにより、デイクリニックまたは完全に遠隔でのプロトコルが可能になっています。この柔軟性は支払者を惹きつけ、複雑な細胞療法のための能力を解放し、病院から在宅への移行トレンドを強化しています。したがって、経口剤はアドヒアランスを改善し、農村地域でのアクセスを拡大し、CLL市場の地理的拡大を支援しています。製造業者は、投与スケジュールを簡素化する患者サポートプログラムやブリスター包装で対応し、多様な医療環境での採用をさらに促進しています。

* 治療タイプ別: 標的アプローチが治療パラダイムを再構築

標的療法は2025年に48.92%を占め、収益を支配しました。これは、BTKおよびBCL-2阻害剤が従来の化学免疫療法に取って代わったためです。英国FLAIR試験の5年データは、イブルチニブ-ベネトクラクスがFCRよりも優れた無増悪生存期間を示すことを確認し、世界的なガイドライン改訂を加速させています。細胞療法は、低いベースにもかかわらず、10.44%のCAGRで拡大すると予測されています。これは、BTKおよびBCL-2阻害剤の両方に失敗した患者に対する初のCAR-T細胞療法であるリソカブタゲン・マラルーセル(lisocabtagene maraleucel)の承認によって後押しされています。この結果は救済経路を確立し、CAR-Tプラットフォームをより広範な早期治療ラインでの評価に位置づけていますが、製造の複雑さとコストは依然として課題です。

CD20抗体による免疫療法は、特にオビヌツズマブにおいて、ベネトクラクスとの相乗効果により90%を超える検出不能MRD率を達成する固定期間レジメンを提供するという、アンカーとしての役割を維持しています。化学療法の関連性は、特定の細胞遺伝学的プロファイルまたは資源が限られた環境に限定されています。診断の進歩と相まって、これらの発展はCLL市場を、古典的な長期維持パラダイムよりも奏効の深さと治療中断期間がより重視される、精密で結果重視のケアモデルへとシフトさせ続けています。

* 薬剤クラス別: BTK阻害剤が新たな競争にもかかわらず主導

BTK阻害剤は2025年に45.98%の収益を維持し、第一世代のイブルチニブが中心となり、アカラブルチニブとザヌブルチニブのシェアが拡大しています。非共有結合型BTK阻害剤は耐性変異を標的とし、8.11%のCAGRで成長すると予測されており、第一選択薬としての地位が成熟するにつれてクラスの成長を維持します。BCL-2阻害は依然として中心的であり、適格および不適格コホートの両方で継続的なBTK単剤療法に挑戦する期間限定の併用療法を可能にしています。PI3K阻害剤は安全性上の懸念から撤回されていますが、選択性を改善した次世代化合物がその有用性を回復することを目指しています。

CD20モノクローナル抗体は、特に導入期において重要なパートナーであり、安定した収益を生み出し続けています。「その他」のカテゴリー(BTK分解剤や二重特異性抗体を含む)は、2030年までにクラスシェアを再均衡させる可能性のあるパイプラインの選択肢を追加しています。予測期間を通じて、価格圧力と耐性生物学が最終的なランキングを決定しますが、BTKプラットフォームは現在、標的薬剤のCLL市場規模を支えています。

* 治療ライン別: 初回治療のイノベーションが市場成長を牽引

初回治療は2025年の収益の55.62%を占めました。これは、ガイドラインが疾患の早期段階で強力な固定期間併用療法の使用を奨励しているためです。ここでの深い寛解は治療中断期間を延長し、患者と支払者の両方にアピールし、新規参入企業の初期市場獲得を推進します。しかし、再発/難治性治療の分野では、細胞療法、分解剤、併用療法が二重クラス曝露後の選択肢を拡大するため、8.33%という最速のCAGRが記録されています。二次治療は橋渡しセグメントとして残っていますが、初回治療レジメンが進行をより長く遅らせる場合、そのシェアは徐々に縮小するでしょう。

三次治療におけるCAR-T療法の採用は、治療抵抗性の患者をより高価値の介入に引き込む可能性があり、患者数が少ないにもかかわらず、患者あたりの支出を増加させる可能性があります。これらの治療順序の再調整は、MRDガイドの決定に支えられた、CLL市場が深さ、持続性、経済的効率性に焦点を当てていることを示しています。

* 流通チャネル別: 医療インフラがアクセスパターンを形成

病院は2025年の収益の61.54%を占めました。これは、複雑な輸液の必要性、有害事象管理、および多分野にわたる監督が必要であることを反映しています。学術センターはプロトコル革新を主導し、ほとんどのCAR-T活動を主催しています。しかし、経口処方が拡大し、遠隔腫瘍学が遠隔モニタリングを標準化するにつれて、オンラインおよび小売薬局チャネルは9.67%のCAGRで上昇すると予測されています。専門クリニックは両モデルの橋渡し役となり、地域社会で輸液能力と専門的監督を提供しています。

薬局給付管理者は処方集の階層化に影響を与え、しばしばステップエディットを要求し、それが初期の選択を形成します。デジタルアドヒアランスプラットフォームと宅配パートナーシップは、冷蔵経口製品の郵送を促進し、サービスが行き届いていない地域へのリーチを拡大しています。これらのトレンドは、供給を安定させ、患者の負担を軽減しながら臨床的監督を維持することで、CLL市場を拡大しています。

地域分析

* 北米: FDAの早期承認、成熟した保険適用、血液学センターの密なネットワークに支えられ、世界の収益の38.12%を支配し続けています。2025年のメディケアの2,000米ドルの自己負担上限額は、経口剤の手頃な価格を著しく改善し、MDアンダーソンなどの複数の学術ハブが、実世界での採用を加速させる重要な試験を主導しています。カナダも州の償還に支えられた同様の診療パターンに従っており、メキシコはガイドラインの調和と調達経路を加速させています。

* アジア太平洋: 2031年までに9.05%の最速のCAGRを記録すると予測されています。日本の2024年の初回治療におけるアカラブルチニブ承認と、中国のザヌブルチニブの多適応症承認は、大規模な高齢化人口に現代的な選択肢を提供しています。中国のイノベーターはBCL-2およびBTKのパイプラインを拡大し、世界的なベンチマークを再構築する可能性のある競争力のある価格設定を試しています。オーストラリアと韓国は、固定期間のベネトクラクス併用療法を迅速に償還しており、インドはフローサイトメトリー能力を拡大し、コストを抑えるために現地生産を模索しています。

* ヨーロッパ: EMAの中央承認経路と、支払者審査を合理化する共同臨床評価パイロットを通じて着実な進歩を維持しています。ドイツと英国はすでにMRDガイドの停止ルールを導入しており、期間限定レジメンを経済的な勝者として強化しています。バイオシミラーはCD20のコストを削減し、より広範な併用使用を可能にしています。

* 中東・アフリカ: 診断助成金と多国籍パートナーシップにより検査ラボが建設されていますが、高額な定価が依然としてハードルとなっています。

* 南米: ブラジルとアルゼンチンが主導し、民間保険の拡大と国家処方集の更新を通じてアクセスをゆっくりと改善していますが、通貨の変動が絶対的な成長を抑制しています。

競合状況

市場は中程度の集中度を示しており、AbbVie、BeiGene、Rocheが主導しています。AbbVieはイブルチニブとベネトクラクスを組み合わせてBTKおよびBCL-2セグメントの両方を支え、比類のない併用療法の柔軟性を提供しています。BeiGeneはザヌブルチニブの安全性データの改善を活用し、世界的な申請を推進しており、RocheはCD20のリーダーシップと併用療法データを通じて影響力を維持しています。Bristol Myers SquibbのCAR-Tプラットフォームは、製造の複雑さにもかかわらず、高い価値の差別化を提供しています。

NurixがBTK分解剤を進展させ、AscentageやInnoCareが中国で新しいBCL-2バックボーンを開発するにつれて、競争は激化しています。戦略的提携が広がり、AbbVieのパートナーシップアプローチはパイプラインの幅を確保し、クロスライセンスは世界的なリーチを加速させています。細胞療法にとって製造ノウハウは極めて重要であり、ベクター生産を拡大し、細胞プロセスを自動化できる企業が優位に立ちます。全体として、寛解の深さ、耐性管理、投与の容易さがCLL市場におけるポジショニングを推進しています。

慢性リンパ性白血病業界の主要企業

* AbbVie Inc.

* F. Hoffmann-La Roche Ltd

* AstraZeneca

* BeiGene

* Gilead Sciences

最近の業界動向

* 2025年6月: Nurix Therapeuticsは、再発/難治性CLL患者を対象とした第1a/1b相試験で75.5%の奏効を示したBTK分解剤NX-5948のグローバル登録試験を開始する計画を発表しました。このプログラムはFDAのファストトラックおよびEMAのPRIME指定を受けています。

* 2025年2月: InnoCare Pharmaは、中国でBCL-2阻害剤ICP-248とBTK阻害剤オレラブルチニブを初回治療として併用する第III相試験を開始する承認を受けました。

* 2024年3月: FDAは、BTKおよびBCL-2阻害剤を含む少なくとも2つの先行治療後に再発/難治性CLLまたは小リンパ球性リンパ腫(SLL)の成人患者に対する初のCAR-T細胞療法として、リソカブタゲン・マラルーセル(Breyanzi)に迅速承認を与えました。

本レポートは、慢性リンパ性白血病(CLL)市場の詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、CLL治療に特化して承認またはオフラベルで使用されるすべてのブランドおよびジェネリック処方薬を対象としています。対象地域は17カ国で、工場出荷価格に基づき、2024年の定数米ドルに換算して市場規模を測定しています。ただし、支持療法薬、診断薬、入院治療費、商業販売のない治験薬は範囲外とされています。

2. 調査方法

調査は、北米、欧州、主要アジア太平洋市場の血液専門医、腫瘍薬剤師、支払い機関、患者支援団体への一次調査(インタビュー)と、GLOBOCAN、US SEER、Eurostat、EMA、FDAなどの公開データベース、学術誌、企業報告書を用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、罹患率、診断、治療浸透度、投与強度をリンクさせるトップダウンのアプローチと、メーカーの収益データやチャネルチェックによるボトムアップのスナップショットを比較することで行われています。データは毎年更新され、主要な承認や市場変動があった場合には中間更新も実施されます。Mordor IntelligenceのCLL市場推定は、対象国を厳密に定め、薬剤のみに焦点を当て、毎年更新されるため、信頼性が高いとされています。

3. 市場の概要と予測

CLL市場は、2026年に57.7億米ドルと推定され、2031年までに79.1億米ドルに成長すると予測されています。特に、BTK阻害剤が2025年の収益の45.98%を占め、市場で最大のシェアを保持しています。また、アジア太平洋地域は、日本や中国での最近の承認に支えられ、2031年までの年平均成長率(CAGR)が9.05%と最も急速に成長する地域と見込まれています。

4. 市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 世界的なCLL有病率の増加と急速な高齢化。

* 次世代BTK、BCL-2、PI3K阻害剤のパイプラインの拡大。

* フローサイトメトリーやNGSパネルによる診断精度の向上。

* 米国およびEU-5における経口標的療法の有利な償還制度。

* 治療期間短縮のための微小残存病変(MRD)検査のオフラベル使用の増加。

* 外来でのベネトクラクス増量プロトコルを可能にする病院から在宅への移行。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 特許取得済みの新規薬剤および併用療法の高コスト。

* グレード3以上の有害事象による早期治療中止。

* BTK阻害剤耐性変異(例:L528W)の出現による長期有効性の低下。

* 低・中所得国における特殊なサイトメトリー試薬のサプライチェーンのボトルネック。

6. 市場のセグメンテーション

CLL市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 投与経路別: 経口、非経口、その他。

* 治療タイプ別: 標的療法、化学療法、免疫療法(mAbs & BsAbs)、CAR-T & 細胞療法、併用療法。

* 薬剤クラス別: BTK阻害剤、BCL-2阻害剤、PI3K阻害剤、CD20 mAbs、細胞傷害性薬剤、その他。

* 治療ライン別: 第一選択、第二選択、再発/難治性。

* 流通チャネル別: 病院、専門クリニック、オンラインおよび小売薬局。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各主要国および地域。

7. 競争環境

市場の集中度、市場シェア分析、およびAbbVie、AstraZeneca、F. Hoffmann-La Roche、Gilead Sciences、Novartis、Ono Pharmaceuticalなど多数の主要企業のプロファイルが含まれています。

8. 市場機会と将来展望

90%を超える微小残存病変(MRD)をクリアする併用療法は、治療期間を安全に短縮し、毒性と全体的なコストを削減するため、重要な推進要因となっています。また、共有結合型BTK阻害剤の限界となるC481SやL528Wなどの耐性変異に対処できる非共有結合型BTK阻害剤は、8.11%のCAGRで成長すると予測されており、将来の重要な機会を提供します。

このレポートは、CLL市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なCLL有病率の上昇と急速な高齢化

- 4.2.2 次世代BTK、BCL-2、& PI3K阻害剤のパイプラインの拡大

- 4.2.3 フローサイトメトリーおよびNGSパネルによる診断精度の向上

- 4.2.4 米国およびEU-5における経口標的療法の有利な償還

- 4.2.5 治療期間短縮のための微小残存病変(MRD)検査の適応外使用の増加

- 4.2.6 外来ベネトクラクス増量プロトコルを可能にする病院から在宅への移行

- 4.3 市場の阻害要因

- 4.3.1 特許取得済みの新規薬剤および併用療法の高コスト

- 4.3.2 グレード3以上の有害事象による早期中止

- 4.3.3 新たに出現するBTK阻害剤耐性変異(例:L528W)による長期有効性の低下

- 4.3.4 低中所得国における特殊なサイトメトリー試薬のサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 投与経路別

- 5.1.1 経口

- 5.1.2 非経口

- 5.1.3 その他

- 5.2 治療タイプ別

- 5.2.1 分子標的療法

- 5.2.2 化学療法

- 5.2.3 免疫療法(mAbs & BsAbs)

- 5.2.4 CAR-T & 細胞療法

- 5.2.5 併用療法

- 5.3 薬剤クラス別

- 5.3.1 BTK阻害剤

- 5.3.2 BCL-2阻害剤

- 5.3.3 PI3K阻害剤

- 5.3.4 CD20 mAbs

- 5.3.5 細胞傷害性薬剤

- 5.3.6 その他

- 5.4 治療ライン別

- 5.4.1 第一選択

- 5.4.2 第二選択

- 5.4.3 再発 / 難治性

- 5.5 流通チャネル別

- 5.5.1 病院

- 5.5.2 専門クリニック

- 5.5.3 オンライン & 小売薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アッヴィ

- 6.3.2 アストラゼネカ

- 6.3.3 ベイジーン

- 6.3.4 F. ホフマン・ラ・ロシュ

- 6.3.5 ギリアド・サイエンシズ

- 6.3.6 ノバルティス

- 6.3.7 イーライリリー

- 6.3.8 セキュラ・バイオ

- 6.3.9 サノフィ

- 6.3.10 小野薬品工業

- 6.3.11 テバ製薬

- 6.3.12 インサイト

- 6.3.13 アステラス製薬

- 6.3.14 ジェンマブ / アッヴィ

- 6.3.15 アダプティブ・バイオテクノロジーズ

- 6.3.16 メルク・アンド・カンパニー

- 6.3.17 TGセラピューティクス

- 6.3.18 ブリストル・マイヤーズ スクイブ

- 6.3.19 ジュノ・セラピューティクス (BMS)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

慢性リンパ性白血病(CLL)は、成熟したBリンパ球が骨髄、血液、リンパ節、脾臓などのリンパ組織で異常に増殖する、進行の遅い血液のがんです。欧米では成人白血病の中で最も頻度が高いタイプの一つであり、日本では比較的稀ですが、高齢化に伴い患者数が増加傾向にあります。この病気は、異常なBリンパ球が正常な血液細胞の産生を妨げたり、免疫機能に影響を与えたりすることで症状を引き起こします。多くの場合、初期には自覚症状がほとんどなく、健康診断などで偶然発見されることがあります。

CLLの「種類」という観点では、病態そのものに複数の明確なサブタイプがあるわけではありませんが、その進行度や予後を予測するためのいくつかの重要な因子が知られています。例えば、免疫グロブリン重鎖可変部(IGHV)遺伝子の変異状態は予後を大きく左右し、変異型(mutated IGHV)は比較的良好な予後を示す一方、未変異型(unmutated IGHV)はより進行が早く、治療抵抗性を示す傾向があります。また、染色体異常、特に17p欠失やTP53遺伝子変異は、治療選択に大きな影響を与える高リスク因子とされています。これらの因子は、治療方針を決定する上で非常に重要視されます。CLLと小リンパ球性リンパ腫(SLL)は、本質的に同じ疾患であり、異常なリンパ球が主に血液と骨髄に存在する場合はCLL、主にリンパ節や脾臓などのリンパ組織に存在する場合はSLLと診断されます。

CLLの「診断と治療(用途)」についてご説明します。診断は主に血液検査とフローサイトメトリーによって行われます。血液検査では、リンパ球の異常な増加が確認され、フローサイトメトリーでは、異常なBリンパ球が特定の表面マーカー(CD5、CD19、CD20、CD23など)を発現していることを確認します。骨髄検査は通常、診断に必須ではありませんが、病期診断や他の疾患との鑑別のために行われることがあります。治療は、患者さんの症状、病期、予後因子に基づいて個別化されます。無症状の患者さんに対しては、「経過観察(watch and wait)」が選択されることが多く、定期的な診察と検査で病状をモニタリングします。症状が出現したり、病状が進行したりした場合には治療が開始されます。従来の治療法としては、化学療法と抗体療法を組み合わせた化学免疫療法(例:フルダラビン、シクロホスファミド、リツキシマブ併用療法(FCR療法))がありましたが、近年では分子標的薬が主流となっています。

「関連技術」としては、診断技術と治療技術の両面で大きな進歩が見られます。診断においては、フローサイトメトリーによる詳細な免疫表現型解析に加え、FISH(蛍光in situハイブリダイゼーション)法や次世代シーケンシング(NGS)を用いた染色体異常や遺伝子変異の解析が不可欠です。これにより、IGHV変異状態、17p欠失、TP53変異などの予後因子を正確に評価し、治療選択に役立てることができます。治療技術においては、ブルトン型チロシンキナーゼ(BTK)阻害薬(イブルチニブ、アカラブルチニブ、ザヌブルチニブなど)やB細胞リンパ腫2(BCL-2)阻害薬(ベネトクラクス)といった分子標的薬がCLL治療の中心となっています。これらの薬剤は、CLL細胞の生存や増殖に関わる特定の分子を標的とすることで、従来の化学療法に比べて高い効果と比較的少ない副作用を実現しています。また、抗CD20抗体(リツキシマブ、オビヌツズマブなど)も引き続き重要な役割を担っています。将来的には、CAR-T細胞療法のような免疫細胞療法も、難治性CLLに対する選択肢として研究が進められています。

「市場背景」を見ると、CLL治療薬市場は、分子標的薬の登場により大きく変革されました。特にBTK阻害薬とBCL-2阻害薬は、従来の化学免疫療法に代わる第一選択薬として広く使用されており、市場規模は拡大の一途を辿っています。これらの薬剤は高価であるため、医療経済への影響も大きいですが、患者さんの生存期間の延長と生活の質の向上に大きく貢献しています。主要な製薬企業がこの分野で競合しており、新たな分子標的薬の開発や既存薬の適応拡大、併用療法の研究が活発に行われています。高齢者に多い疾患であるため、高齢化社会の進展とともに患者数が増加し、治療薬の需要も高まると予測されています。

「将来展望」としては、CLL治療はさらなる個別化と最適化が進むと考えられます。遺伝子解析技術の進歩により、個々の患者さんの病態に合わせたより精密な治療選択が可能になるでしょう。新たな分子標的薬の開発や、既存薬の最適な組み合わせ、治療期間の短縮化などが研究されており、副作用の軽減と治療効果の最大化を目指しています。また、微小残存病変(MRD)の検出技術の向上により、治療効果をより正確に評価し、治療の終了時期や再発リスクを予測できるようになる可能性があります。最終的には、CLLの「治癒」を目指す研究も進められており、特に高リスク患者や再発・難治性患者に対するCAR-T細胞療法などの免疫細胞療法の確立が期待されています。早期診断技術の向上や、病気の進行を遅らせるための介入方法の研究も、患者さんの予後改善に貢献するでしょう。CLLは慢性疾患であるため、治療効果だけでなく、患者さんの生活の質(QOL)を維持・向上させることも重要な課題であり、そのためのサポート体制の充実も求められています。