慢性閉塞性肺疾患 (COPD) 治療薬 市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

慢性閉塞性肺疾患(COPD)治療薬市場レポートは、薬効分類(気管支拡張薬、抗炎症薬など)、投与経路(吸入、経口)、処方タイプ(処方薬、一般用医薬品(OTC))、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

慢性閉塞性肺疾患(COPD)治療薬市場の概要

本レポートは、慢性閉塞性肺疾患(COPD)治療薬市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析したものです。

市場概要

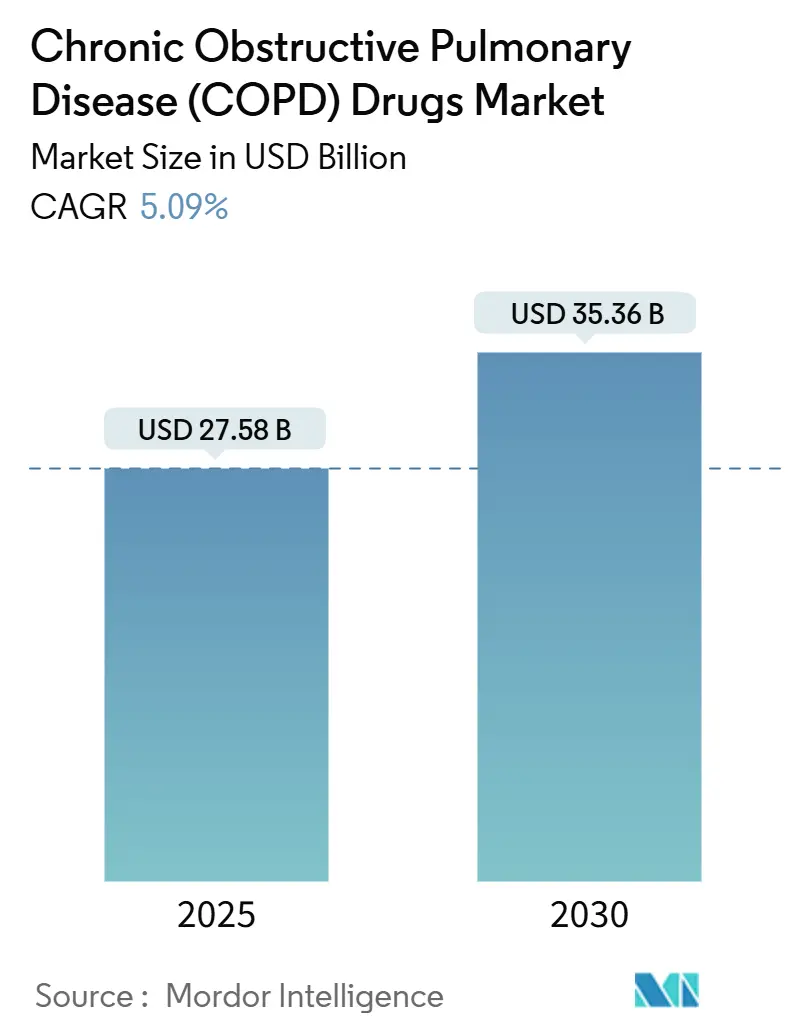

COPD治療薬市場規模は、2025年に275.8億米ドルと推定され、2030年には353.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.09%で成長すると予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

COPD治療薬市場は、精密医療への需要、画期的な生物学的製剤の承認、スマート吸入器の普及、新興経済国における償還範囲の着実な拡大に支えられ、勢いを増しています。治療アルゴリズムを再構築するファーストインクラスの生物学的製剤の登場により競争が激化しており、固定用量三剤配合吸入器や1日1回投与レジメンはアドヒアランスの課題に対応しています。臨床医にリアルタイムデータを提供するデジタル吸入器センサーは、予防的治療へと移行を促し、アジア太平洋地域やラテンアメリカの支払者は、高価値の呼吸器治療薬へのアクセスを拡大しています。これらの要因に加え、大都市圏における大気汚染への曝露の増加が、COPD治療薬市場の対象患者層を拡大し続けています。

主要なレポートのポイント

* 薬剤クラス別: 気管支拡張薬が2024年に38.44%のシェアを占め、市場を牽引しました。モノクローナル抗体は2030年までに6.81%のCAGRで最も速い成長を記録すると予測されています。

* 投与経路別: 吸入療法が2024年にCOPD治療薬市場の68.45%を占めました。注射/非経口治療は2025年から2030年の間に6.71%のCAGRで拡大すると予測されています。

* 処方タイプ別: 処方薬が2024年に62.39%のシェアでCOPD治療薬市場を支配しました。市販薬(OTC)は5.92%のCAGRを記録すると予測されています。

* 流通チャネル別: 小売薬局が2024年にCOPD治療薬市場の40.43%を占めました。オンライン薬局は2030年までに6.91%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にCOPD治療薬市場の36.56%を占めました。アジア太平洋地域は2030年までに6.43%のCAGRで成長すると予測されています。

グローバルCOPD治療薬市場のトレンドとインサイト

市場成長の推進要因

* 生物学的製剤および標的療法の承認の急増: 2024年9月にデュピルマブがCOPD治療薬としてFDAに承認され、増悪を30-34%減少させることが示されました。これに続き、GSKのメポリズマブが2025年5月に承認され、アストラゼネカのベンラリズマブも後期臨床試験中です。これらの生物学的製剤は、症状管理から疾患修飾へと治療の焦点を移し、市場の持続的な価値成長を促進しています。

* 新興市場における医療費支出と呼吸器治療薬の償還拡大: アジア太平洋地域の政府は、臨床的利益を評価しつつ支出を抑制する参照価格設定枠組みや薬物経済評価を導入しています。中国は2039年までにCOPDによる3兆2960億米ドルの経済的負担を予測しており、生物学的製剤の償還拡大とインフラ投資を促しています。これらの取り組みは、革新的な治療薬の市場参入を支援し、価格に敏感な層を保護し、市場成長を牽引しています。

* 患者アドヒアランス向上のための固定用量配合剤および1日1回吸入器の採用拡大: アストラゼネカのBreztriのような三剤配合吸入器は急速にシェアを拡大しており、地球温暖化係数が99.9%低い次世代推進剤を使用しています。GSKのTrelegy Elliptaは2023年に22億米ドルの売上を達成し、アドヒアランスの利点により2027年までに38億米ドルに達する可能性があります。1日1回投与療法は有効性を維持し、ルーチンを簡素化することで増悪リスクを低減し、市場の継続的な収益を支えています。

* 薬剤送達を強化する吸入器技術の進歩: TevaのProAir Digihalerセンサーは、COPDの増悪の2週間前に吸入指標の低下を検出し、予防的介入を可能にしました。アストラゼネカのスマート吸入器はリアルタイムのアドヒアランス指導を可能にし、振動メッシュデバイスは80%を超える肺沈着率を達成し、吸入生物学的製剤の実現可能性を広げています。

* COPDの有病率の上昇と大気汚染の増加: 世界中でCOPDの有病率が上昇しており、特に人口密度の高い国々での大気汚染の増加が、COPD治療薬市場の対象患者層を拡大する要因となっています。

市場成長の抑制要因

* 主要吸入器の特許切れに伴うジェネリック医薬品競争の激化: Flovent HFAなどの主要吸入器の特許が2025年7月に失効し、ブランド製品はジェネリック医薬品の攻撃にさらされます。複雑なデバイス特許と厳格な生物学的同等性要件により、承認されるジェネリック医薬品の数は限られますが、浸食圧力は避けられず、COPD治療薬市場の一部で短期的な価値を低下させています。

* 生物学的製剤の高額な治療費が費用に敏感な地域でのアクセスを制限: 医療経済モデルによると、現在の生物学的製剤の価格は、大規模な新興経済国で費用対効果の閾値を満たすために60-80%減少する必要があります。自己負担費用は中国での主要な意思決定要因であり、米国では薬局給付管理者の上乗せが手頃な価格に影響を与えています。バイオシミラーの開発や革新的な契約が進められていますが、手頃な価格が改善されるまで、高額な定価がCOPD治療薬市場の一部を抑制するでしょう。

* 厳格な規制および安全性要件による承認期間の長期化: 新薬の承認には厳格な規制と安全性要件が課せられ、承認期間が長期化する傾向にあります。

* 長期コルチコステロイドおよび長時間作用型β2刺激薬(LABA)の安全性懸念: 長期使用における安全性への懸念が、処方医の信頼に影響を与える可能性があります。

セグメント分析

* 薬剤クラス別分析: 精密生物学的製剤が気管支拡張薬の優位性を再構築

2024年には気管支拡張薬がCOPD治療薬市場の38.44%を占めましたが、モノクローナル抗体は2030年までに6.81%のCAGRで最も急速な成長を記録しました。ジェネリックの短時間作用型β2刺激薬は依然として救急治療の主力ですが、アストラゼネカのアルブテロール・ブデソニド配合剤は、単一デバイスで抗炎症作用を導入し、従来のパターンに挑戦しています。長時間作用型薬剤は徐々に三剤配合剤に組み込まれ、ホスホジエステラーゼ-4阻害剤はVerona Pharmaのデュアル経路Ohtuvayreを通じて関連性を増しています。抗体開発者は現在、小分子製剤の発売を上回り、持続的な症状管理と疾患修飾の可能性を提供し、患者あたりの平均収益を向上させています。今後、生物学的製剤が炎症カスケードに作用する能力が、広範囲スペクトル薬剤への処方傾向を促し、モノクローナル抗体市場は従来の気管支拡張薬との差を縮めると予測されています。

* 投与経路別分析: 注射療法が吸入療法の優位性に挑戦

2024年には吸入薬がCOPD治療薬市場の68.45%を占め、局所送達と迅速な気管支拡張により最前線の治療法であり続けています。吸入器ブランドの特許切れや、ハイドロフルオロアルカン推進剤を代替する環境圧力により、地球温暖化係数がほぼゼロのデバイス革新が促されています。スマート吸入器の接続性は、リアルタイムの分析を日常ケアに組み込み、アドヒアランスを向上させています。注射およびその他の非経口製剤は、デュピルマブ、メポリズマブ、テゼペルマブの採用により、2030年までに6.71%のCAGRで最も強い成長軌道を描くと予測されています。4~6ヶ月ごとの皮下投与により、患者の利便性が向上し、治療アドヒアランスの改善に貢献しています。これらの生物学的製剤は、重症COPD患者の炎症を標的とし、従来の吸入療法では管理が困難な症状に対して、より効果的な選択肢を提供します。特に、好酸球性表現型を持つ患者において、その有効性が注目されています。

* 地域別分析: アジア太平洋地域が市場成長の新たなフロンティアに

北米は、確立された医療インフラ、高い疾患有病率、および主要な製薬企業の存在により、COPD治療薬市場を支配し続けています。しかし、アジア太平洋地域は、COPDの診断と治療へのアクセスが改善され、喫煙率が高く、大気汚染が深刻であることから、予測期間中に最も急速な成長を示すと予想されています。中国とインドは、膨大な人口と医療費の増加により、この地域の成長を牽引する主要国です。欧州は、高齢化人口と政府によるCOPD管理プログラムへの投資により、安定した成長が見込まれます。ラテンアメリカ、中東、アフリカ地域は、医療インフラの発展と疾患啓発の向上により、緩やかな成長を遂げると予測されています。

* 競争環境: 革新と戦略的提携が市場を形成

COPD治療薬市場は、複数の大手製薬企業と新興バイオテクノロジー企業が競争する、非常にダイナミックな環境です。主要な市場プレーヤーには、GlaxoSmithKline plc、AstraZeneca plc、Boehringer Ingelheim International GmbH、Novartis AG、Sanofi S.A.、Teva Pharmaceutical Industries Ltd.、Merck & Co., Inc.、Chiesi Farmaceutici S.p.A.、Sun Pharmaceutical Industries Ltd.、Cipla Ltd.などが含まれます。これらの企業は、新薬開発、既存製品の適応拡大、戦略的提携、合併・買収を通じて市場シェアを拡大しようとしています。特に、生物学的製剤や遺伝子治療などの革新的な治療法の開発競争が激化しており、個別化医療への移行が進んでいます。デジタルヘルスソリューションやスマート吸入器の統合も、患者ケアとアドヒアンスを向上させるための重要な差別化要因となっています。

本レポートは、気道閉塞に起因する呼吸困難を特徴とする慢性閉塞性肺疾患(COPD)治療薬の世界市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および詳細な調査方法論に基づいて、市場の現状と将来の展望を深く掘り下げています。

市場は、薬物クラス、投与経路、処方タイプ、流通チャネル、および地理的地域という多角的な視点から詳細にセグメント化されています。薬物クラスには、短時間作用型β2刺激薬、長時間作用型β2刺激薬、抗コリン薬を含む気管支拡張薬、経口および吸入コルチコステロイド、ホスホジエステラーゼ-4阻害薬、その他の抗炎症薬、モノクローナル抗体、および配合薬が含まれます。投与経路は吸入、経口、注射/非経口に分類され、処方タイプは処方薬(Rx)と一般用医薬品(OTC)に分けられます。流通チャネルは病院薬局、小売薬局、オンライン薬局で構成され、地理的分析は北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国を網羅しています。

市場規模は、2025年には275.8億米ドルと評価されており、2030年までには353.6億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を促進する主要な要因としては、生物学的製剤および標的療法の承認数の急増が挙げられます。特に新興市場では、医療費支出の拡大と呼吸器治療に対する償還制度の充実が市場を後押ししています。また、患者の服薬遵守を改善するための配合剤や1日1回吸入薬の採用が増加していること、薬物送達効率を高める吸入器技術の継続的な進歩も重要な推進力です。さらに、世界的なCOPD有病率の上昇と、人口密集国における大気汚染の増加も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。主要な吸入器の特許期限切れに伴うジェネリック医薬品との競争激化は、価格圧力をもたらす可能性があります。厳格な規制および安全性要件は、新薬の承認期間を長期化させる傾向にあります。生物学的製剤の高額な治療費は、費用に敏感な地域でのアクセスを制限する要因となっています。また、長期的なコルチコステロイドおよび長時間作用型β2刺激薬(LABA)の安全性に関する懸念は、処方医の信頼に影響を与える可能性があります。

本レポートの主要な分析結果と市場トレンドは以下の通りです。

* 薬物クラス別では、モノクローナル抗体が2030年までに年平均成長率(CAGR)6.81%で最も急速な成長を遂げると予測されています。これは、好酸球性COPDに対する初の生物学的製剤の承認が、対象となる患者層を拡大し、平均治療費を押し上げていることに起因します。

* 投与経路別では、皮下投与可能な生物学的製剤の登場により、注射/非経口療法がCAGR 6.71%で最も高い成長率を示すと見込まれています。

* 2025年以降に期限切れとなる主要な吸入器の特許は、ジェネリック医薬品の市場参入を促し、特定のセグメントにおける価格を抑制する一方で、デバイス技術のさらなる革新を刺激するでしょう。

* 販売チャネル別では、遠隔医療の普及と患者への直接配送ロジスティクスの成熟に伴い、オンライン薬局がCAGR 6.91%で最も急速に拡大すると予測されています。

競争環境については、市場集中度、市場シェア分析、およびAstraZeneca PLC、Boehringer Ingelheim GmbH、GlaxoSmithKline PLC、Novartis AG、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Sanofi SA、Merck & Co., Inc.、Teva Pharmaceutical Industries Ltdなど、多数の主要企業の詳細なプロファイルを通じて分析されています。これらのプロファイルには、企業概要、主要事業セグメント、財務情報、最近の動向などが含まれます。

本レポートはまた、バリューチェーン/サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析を通じて市場の全体像を提示し、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生物学的製剤および標的療法承認の急増

- 4.2.2 新興市場における医療費支出と呼吸器療法償還の拡大

- 4.2.3 患者の服薬遵守を向上させるための配合剤および1日1回吸入器の採用拡大

- 4.2.4 薬物送達を強化する吸入器技術の進歩

- 4.2.5 世界中でCOPDの有病率が上昇

- 4.2.6 人口密度の高い国々における大気汚染の増加

-

4.3 市場の阻害要因

- 4.3.1 主要な吸入器特許失効後のジェネリック競争の激化

- 4.3.2 承認期間を長期化させる厳格な規制および安全要件

- 4.3.3 費用に敏感な地域でのアクセスを制限する生物学的製剤の高額な治療費

- 4.3.4 処方医の信頼に影響を与える長期コルチコステロイドおよび長時間作用型β2刺激薬(LABA)の安全性に関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 気管支拡張薬

- 5.1.1.1 短時間作用型β2刺激薬

- 5.1.1.2 長時間作用型β2刺激薬

- 5.1.1.3 抗コリン薬

- 5.1.2 抗炎症薬

- 5.1.2.1 経口および吸入コルチコステロイド

- 5.1.2.2 ホスホジエステラーゼ-4阻害薬

- 5.1.2.3 その他の抗炎症薬

- 5.1.3 配合薬

-

5.2 投与経路別

- 5.2.1 吸入

- 5.2.2 経口

-

5.3 処方タイプ別

- 5.3.1 処方薬 (Rx)

- 5.3.2 一般用医薬品 (OTC)

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 AstraZeneca PLC

- 6.3.2 Boehringer Ingelheim GmbH

- 6.3.3 GlaxoSmithKline PLC

- 6.3.4 Novartis AG

- 6.3.5 F. Hoffmann-La Roche Ltd

- 6.3.6 Pfizer Inc.

- 6.3.7 Sanofi SA

- 6.3.8 Merck & Co., Inc.

- 6.3.9 Teva Pharmaceutical Industries Ltd

- 6.3.10 Chiesi Farmaceutici SpA

- 6.3.11 Azurity Pharmaceuticals, Inc.

- 6.3.12 Grifols SA

- 6.3.13 Viatris Inc.

- 6.3.14 Cipla Ltd

- 6.3.15 Orion Corporation

- 6.3.16 Regeneron Pharmaceuticals Inc.

- 6.3.17 Amgen Inc.

- 6.3.18 Sun Pharmaceutical Industries Limited

- 6.3.19 Theravance Biopharma Inc.

- 6.3.20 Verona Pharma PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

慢性閉塞性肺疾患(COPD)治療薬は、世界中で多くの患者様が苦しむこの進行性の呼吸器疾患の症状を管理し、生活の質を向上させる上で不可欠な役割を担っています。COPDは、主に喫煙が原因で、気道の慢性的な炎症と肺組織の破壊が起こり、呼吸機能が徐々に低下していく病気です。息切れ、咳、痰といった症状が特徴で、重症化すると日常生活に大きな支障をきたします。治療薬の主な目的は、これらの症状を緩和し、病気の急性増悪(症状の急激な悪化)を予防し、患者様のQOL(生活の質)を維持・向上させることにあります。

COPD治療薬には、その作用機序や効果の持続時間によって様々な種類があります。中心となるのは「気管支拡張薬」です。これは、狭くなった気道を広げ、空気の流れを改善することで息苦しさを和らげる薬剤です。気管支拡張薬には、短時間作用型β2刺激薬(SABA)と長時間作用型β2刺激薬(LABA)、そして短時間作用型抗コリン薬(SAMA)と長時間作用型抗コリン薬(LAMA)があります。SABAやSAMAは、症状が急に悪化した際に頓用として使用されることが多く、速効性がありますが効果の持続時間は短いです。一方、LABAやLAMAは、毎日定期的に使用することで、長時間にわたり気管支を拡張させ、症状を安定させる効果があります。具体的には、LABAにはインダカテロール、オロダテロール、ビランテロールなどが、LAMAにはチオトロピウム、グリコピロニウム、ウメクリジニウム、アクリジニウムなどがあります。近年では、LABAとLAMAを組み合わせた「配合剤」も広く用いられており、異なる作用機序で気管支拡張効果を高め、より強力な症状緩和が期待されています。

次に重要なのが「吸入ステロイド薬(ICS)」です。これは、気道の炎症を抑える効果があり、特に喘息の合併があるCOPD患者様や、増悪を繰り返す重症のCOPD患者様に用いられます。ICS単独での使用は推奨されず、通常はLABAとの配合剤(LABA/ICS)として使用されます。フルチカゾンやブデソニドなどが代表的です。さらに、LAMA、LABA、ICSの三種類の薬剤を一つにまとめた「三剤配合剤」も登場しており、複数の薬剤を吸入する手間を省き、アドヒアランス(服薬遵守)の向上に貢献しています。

これらの主要な薬剤の他に、増悪予防を目的とした「ホスホジエステラーゼ4(PDE4)阻害薬」であるロフルミラストや、痰の排出を助ける「去痰薬」(カルボシステイン、アンブロキソールなど)も、患者様の状態に応じて使用されます。また、重度の低酸素血症を伴う患者様には「酸素療法」が、呼吸筋の強化や運動耐容能の向上を目的として「呼吸リハビリテーション」が、薬物療法と並行して行われる重要な治療法です。

COPD治療薬の「用途」は、患者様の症状の重症度、増悪のリスク、そして併存疾患の有無によって個別に選択されます。治療の目標は、症状の緩和、運動耐容能の改善、増悪の頻度と重症度の軽減、QOLの向上、そして最終的には死亡率の低下です。軽症の患者様ではSABAやSAMAの頓用から開始し、症状の進行や増悪のリスクに応じてLABAやLAMAの定期吸入、さらにLABA/LAMA配合剤、LABA/ICS配合剤、そして三剤配合剤へと段階的に治療が強化されていきます。増悪時には、抗菌薬や全身性ステロイドが一時的に使用されることもあります。

COPD治療における「関連技術」として、薬剤の「吸入デバイス」の進化は特筆すべき点です。吸入薬は、薬剤を直接肺に届けるため、全身性の副作用を抑えつつ高い効果を発揮しますが、正しく吸入することが重要です。デバイスには、薬剤と噴射剤を同時に噴霧する「定量噴霧式吸入器(pMDI)」、薬剤を粉末で吸入する「ドライパウダー吸入器(DPI)」、そして薬剤をゆっくりとミスト状に噴霧する「ソフトミスト吸入器(SMI)」などがあります。これらのデバイスは、患者様がより簡単に、より確実に薬剤を吸入できるよう、改良が重ねられています。例えば、吸入補助具(スペーサー)の使用や、吸入操作を簡素化したデバイスの開発が進んでいます。また、COPDの診断には「スパイロメトリー」という肺機能検査が不可欠であり、早期診断と適切な治療介入に繋がっています。近年では、デジタルヘルス技術の活用も進んでおり、服薬管理アプリや吸入指導アプリ、ウェアラブルデバイスによる呼吸状態のモニタリングなどが、患者様のアドヒアランス向上や自己管理能力の強化に貢献し始めています。

「市場背景」を見ると、COPDは世界的に患者数が増加傾向にあり、特に高齢化社会の進展や、過去の喫煙習慣の影響により、今後もその数は増えると予測されています。このため、COPD治療薬市場は非常に大きく、成長を続けています。グラクソ・スミスクライン(GSK)、アストラゼネカ、ベーリンガーインゲルハイム、ノバルティスといった大手製薬企業が主要なプレイヤーとして、新薬の開発や既存薬の改良に注力しています。特に、複数の薬剤を組み合わせた配合剤や三剤配合剤は、患者様の利便性を高め、治療効果の向上に寄与するため、市場での競争が激化しています。一方で、特許切れを迎えた薬剤のジェネリック医薬品も登場し、医療費の抑制にも貢献しています。しかし、COPDの進行を根本的に止める薬剤や、肺の損傷を修復する薬剤はまだ存在せず、アンメットニーズ(いまだ満たされていない医療ニーズ)が高い分野でもあります。

「将来展望」としては、COPD治療薬の研究開発は多岐にわたっています。一つは、既存の気管支拡張薬やステロイド薬とは異なる「新規作用機序の薬剤」の開発です。例えば、気道の炎症をより特異的に標的とする非ステロイド性抗炎症薬や、気道のリモデリング(構造変化)を抑制する薬剤などが研究されています。また、肺の損傷を修復・再生する「再生医療」への期待も高まっており、幹細胞治療などが臨床試験段階に進んでいます。さらに、「個別化医療」の進展も重要な方向性です。患者様の遺伝的背景やバイオマーカー、COPDのフェノタイプ(病態の表現型)に基づいて、最も効果的な治療薬を選択するアプローチが模索されています。これにより、治療効果の最大化と副作用の最小化が期待されます。デジタル技術との融合もさらに進み、AIを活用した診断支援システムや、患者様の呼吸パターンをリアルタイムでモニタリングし、治療計画を最適化するシステムなどが実用化される可能性があります。最終的には、COPDの進行を完全に阻止し、あるいは肺機能を回復させる「根本治療」の確立が究極の目標であり、そのための基礎研究や臨床研究が精力的に続けられています。