慢性閉塞性肺疾患(COPD)市場 規模・シェア分析 – 成長動向と予測(2025-2030年)

慢性閉塞性肺疾患(COPD)市場レポートは、タイプ(薬剤クラス、診断機器、モニタリング機器、消耗品、および付属品)、エンドユーザー(病院および診療所、在宅医療環境など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

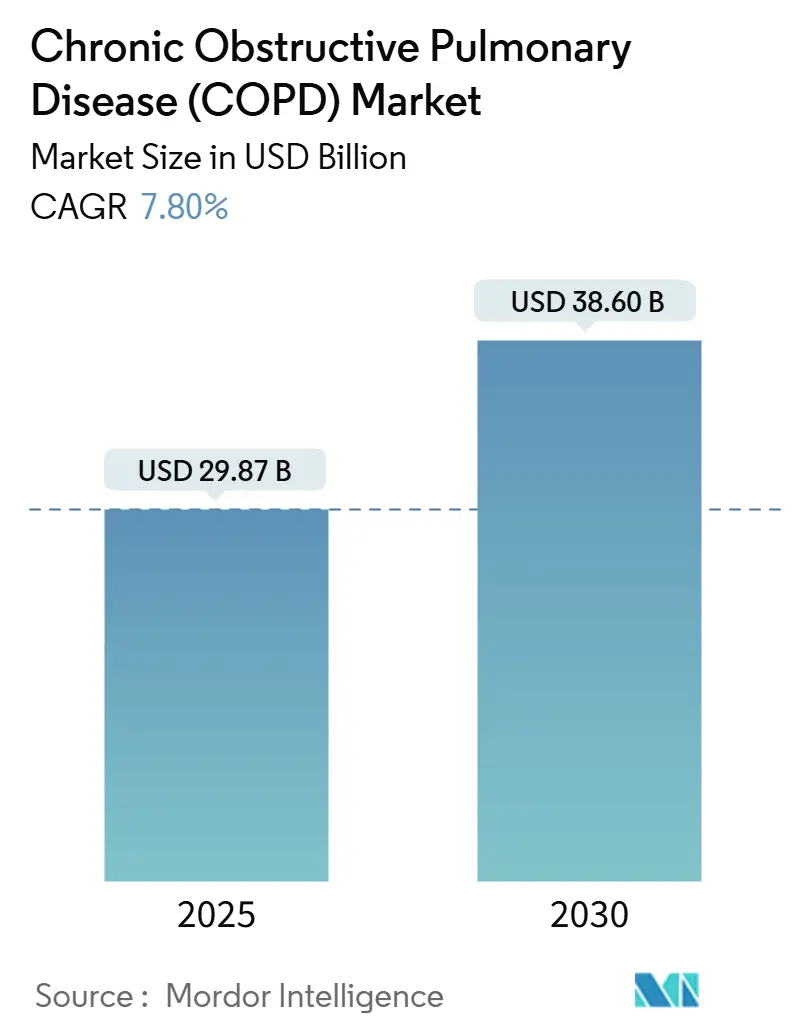

慢性閉塞性肺疾患(COPD)市場は、2025年には298.7億米ドルと推定され、2030年には386.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.80%で成長すると予測されています。この市場は、トリプル配合吸入器の普及、好酸球性COPDに対するファーストインクラス生物学的製剤の早期浸透、そしてメディケア主導による入院から在宅呼吸器ケアへの移行によって再定義されています。

市場の主要なポイント

* 製品タイプ別: 薬剤クラス治療薬が2024年にCOPD市場シェアの64.80%を占め、消耗品・付属品は2030年までにCAGR 7.40%で拡大すると予測されています。

* エンドユーザー別: 病院・診療所が2024年にCOPD市場シェアの77.97%を占めましたが、在宅医療は2030年までにCAGR 6.81%で拡大すると予測されています。

* 地域別: 北米が2024年に収益の38.12%を占め、アジア太平洋地域は中国とインドにおけるスパイロメトリー能力の拡大により、2030年までにCAGR 7.30%で最も速い成長を記録すると予測されています。

世界のCOPD市場の動向と洞察

促進要因

1. 高齢化、喫煙、大気汚染によるCOPD罹患率と重症度の増加(CAGRへの影響: +1.20%):

* 中国やインドの大都市圏ではPM2.5の数値がWHOの基準を大幅に上回り、生涯にわたる曝露リスクを高めています。

* 中国の農村部では男性の喫煙率が50%を超える地域もあり、公衆衛生上の成果を相殺しています。

* 2030年までに中国では65歳以上の市民が2.8億人に達し、その多くが喫煙や汚染への累積曝露を経験し、気流制限の進行を加速させると予想されます。

* サハラ以南アフリカや東南アジアでのバイオマス燃料の使用も、屋内で調理する女性を交通量の多い回廊と同程度の粒子状物質レベルに曝露させ、未開拓の診療所での携帯型スパイロメトリーの需要を維持しています。

2. デジタル呼吸器、コネクテッド吸入器、遠隔モニタリングによるアドヒアランスと治療成績の向上(CAGRへの影響: +0.90%):

* 吸入器に組み込まれたBluetooth対応の用量カウンターは、米国の一部の管理医療保険制度において基本的な要件となっています。

* Propeller HealthとGSKのElliptaデバイスとの連携により、2024年の実地試験でレスキュー吸入器の使用が58%減少しました。

* 保険会社は客観的なアドヒアランス指標に償還を連動させており、メーカーは使いやすいインターフェースと多言語サポートへの投資を促されています。

* FDAの2024年版「医療機器としてのソフトウェア」に関するドラフトガイダンスは、ウェアラブルにおけるAI対応の増悪予測に関する提出を明確化し、コネクテッドパルスオキシメーターをCOPD市場に投入するスタートアップの規制サイクルを短縮しました。

3. 好酸球性COPD向けファーストインクラス生物学的製剤による治療対象人口の拡大(CAGRへの影響: +0.80%):

* Regeneronのデュピルマブは、2024年9月に2型炎症を伴うCOPDに対してFDAの承認を得ました。

* 年間37,000米ドルの定価は、従来の吸入器と入院費用の中間に位置しますが、保険会社の採用はバイオマーカー駆動の処方に依存し、好酸球閾値を満たすCOPD患者の15~20%しかカバーしていません。

* AstraZenecaのベンラリズマブとGSKのメポリズマブも同様の表現型での適応拡大を目指しており、生物学的製剤の競争が激化しています。

4. 在宅医療への移行:携帯型酸素濃縮器と非侵襲的換気装置による病院外でのケアの実現(CAGRへの影響: +0.70%):

* メディケアの2024年料金表改定により、携帯型酸素濃縮器と非侵襲的換気装置の償還が増加し、病院がCOPD患者を早期に退院させ、熟練看護施設の利用日数を減らすことを奨励しています。

* 遠隔モニタリングプラットフォームは、酸素飽和度、スパイロメトリーデータ、吸入器使用記録を統合し、以前は対面での診察が必要だったフィードバックループを閉じています。

* 米国のパイロットネットワークからの初期結果は、30日以内の再入院率が20%減少したことを示しており、保険会社の採用をさらに促進する良好な共有貯蓄指標につながっています。

5. 低GWP推進剤への移行(HFA-152a)による吸入器製品の刷新と処方薬リストの変動(CAGRへの影響: +0.60%):

* 欧州の推進剤段階的廃止は、吸入器の再処方と製品ライフサイクルの刷新を強制しています。

* 競争の激しさは、処方薬リストへのアクセス、デジタルアドヒアランスツール、低GWP推進剤への対応準備が交差する場所で最も高く、製薬メーカーとデバイス・ソフトウェア専門家との提携が急増しています。

6. スパイロメトリー/肺機能検査能力の向上と一次医療経路への早期診断の組み込み(CAGRへの影響: +0.50%):

* アジア太平洋地域(中国、インド)、ラテンアメリカ、サハラ以南アフリカで、一次医療経路にスパイロメトリー能力が組み込まれることで、早期診断が促進されます。

抑制要因

1. スパイロメトリーの使用制限と一次医療能力の不均一性による診断不足/誤診(CAGRへの影響: -0.90%):

* 一次医療機関で症状のある成人の30%未満しかスパイロメトリーを受けておらず、特に低・中所得国ではデバイス密度が住民10万人あたり1台未満と深刻です。

* 喘息や心不全と誤診されることで、適切な気管支拡張薬の開始が遅れ、可逆的な気流制限が不可逆的になるまで管理されないまま放置されます。

* 診断能力の拡大は、費用対効果の基準を損なうことなくCOPD市場を拡大しようとする関係者にとって戦略的な必須事項です。

2. 低・中所得国における先進的な薬剤・機器の費用とアクセス制限(CAGRへの影響: -0.70%):

* ブランドのトリプル配合吸入器は月額200米ドル以上で販売されており、南アジアやサハラ以南アフリカのCOPD患者のほとんどには手の届かない価格です。

* 生物学的製剤は年間30,000米ドル以上の卸売価格であり、低・中所得国の処方薬リストにはほとんど含まれていません。

* 在宅酸素装置に対する15%から30%の輸入関税は、エンドユーザーのコストを倍増させ、市場拡大をさらに制限しています。

3. Fガス/推進剤の移行とサプライチェーンの複雑化によるコスト上昇と短期的な在庫切れリスク(CAGRへの影響: -0.50%):

* 欧州(Fガス規制)と北米(自主的採用)において、推進剤の移行はコストを上昇させ、短期的な在庫切れのリスクをもたらします。

4. デジタルデバイドとヘルスリテラシーの障壁による遠隔モニタリング・コネクテッドデバイスの普及制限(CAGRへの影響: -0.40%):

* 高齢者層や農村部、サービスが行き届いていないコミュニティでは、デジタルデバイドとヘルスリテラシーの障壁が遠隔モニタリングやコネクテッドデバイスの普及を制限しています。

セグメント分析

* 薬剤クラス別: 2024年にはCOPD市場収益の64.80%を占め、長期作用型気管支拡張薬と吸入ステロイド配合剤が主要な維持療法として確立されています。アドエア、シンビコートなどの特許切れが迫る中、メーカーは次世代メカニズムやデジタルアドヒアランス機能に注力しています。ベローナファーマのエンシフェントリン(初のデュアルPDE-3/4阻害剤)の登場は、新規薬理学が処方薬リストのスペースを獲得できる可能性を示しています。生物学的製剤は高コストですが、高所得国でのプレミアム償還により収益源となっています。遠隔モニタリングデバイスは、ウェアラブルパルスオキシメーターや携帯型カプノグラフなど、価値ベースの契約に不可欠な要素となっています。FDAの2024年の増悪予測アルゴリズムの承認は、緊急治療室への訪問を減らす可能性を秘めています。

* 消耗品・付属品別: CAGR 7.40%で成長しており、在宅呼吸器管理への体系的な移行が牽引しています。使い捨てのパルスオキシメーターセンサー、ネブライザーマスク、カプノグラフィーサンプリングライン、スパイロメトリーマウスピースなどが含まれます。耐久医療機器プロバイダーは、サブスクリプションモデルで消耗品をバンドルし、顧客の囲い込みを強化しています。環境規制やアドヒアランス連動型償還も需要を後押ししています。

* エンドユーザー設定別: 病院・診療所が2024年にCOPD市場シェアの77.97%を占めましたが、在宅医療は2030年までにCAGR 6.81%で拡大すると予測されています。メディケアの再入院ペナルティなどの保険会社のインセンティブは、入院期間と急性期後コストを削減する在宅ケアモデルを支持しています。ドイツや日本の公的保険制度も遠隔リハビリテーションセッションを償還し、外来診療所の訪問を代替しています。

地域分析

* 北米: 2024年の収益の38.12%を占め、一人当たりの医療費が高く、広範な保険適用、コネクテッド呼吸器デバイスの迅速な採用が特徴です。米国は地域市場の約90%を占め、メディケアPart Dと民間保険会社はジェネリックからトリプル吸入器、生物学的製剤へと段階的に治療をエスカレートさせるステップセラピーを採用しています。

* 欧州: 2024年に2番目に大きなCOPD市場シェアを占め、ドイツの慢性呼吸器疾患管理プログラム、英国のNHSのCOPD経路更新、フランスの携帯型酸素濃縮器の償還改善などが特徴です。イタリアとスペインは予算制約により生物学的製剤の採用が遅れています。

* アジア太平洋: CAGR 7.30%で最も速い成長軌道にあり、中国とインドが成人健診にスパイロメトリーベースのスクリーニングを導入し、国家保険制度を通じて補助金付き吸入器を配布しています。中国の政策により、2027年までに1500万人の未診断症例が発見され、COPD市場規模が拡大すると予想されます。

* 中東、アフリカ、ラテンアメリカ: 市場機会は断片的です。GCC諸国は肺疾患クリニックに多額の投資を行っていますが、包括的な疫学データが不足しています。サハラ以南アフリカはバイオマス燃料への曝露とスパイロメトリーの制限による診断不足に直面しています。ブラジルとアルゼンチンは南米で販売量をリードしていますが、公的システムにおけるチオトロピウムとフォルモテロールの在庫切れが、サプライチェーンの不安定性が採用に与える影響を浮き彫りにしています。

競争環境

COPD市場は中程度の集中度を示しており、GSK、ベーリンガーインゲルハイム、アストラゼネカ、ノバルティス、キエシといった上位5社の製薬メーカーが世界の処方薬売上の約55%を占めています。これらの既存企業は、1日1回の固定用量配合剤、特許延長戦略、肺専門医をターゲットとした大規模な営業部隊を通じて市場での地位を維持しています。デジタルアドヒアランス機能の連携が最新の差別化要因となっています。ベローナファーマのエンシフェントリンの承認は、生物学的製剤よりも低価格で増悪の有意な減少を約束することで、既存企業に挑戦しています。

デバイス競争は地域専門企業間で断片化しており、NDD Medical TechnologiesとVyaire Medicalがスパイロメトリー分野でリーダーシップを争っています。スタートアップ企業は、既存の吸入器に接続性を統合するために大手製薬会社と提携し、センサー対応のアドオンに注力しています。低GWP推進剤に関するサプライチェーンの適応性が戦略的な優位性として浮上しています。

未開拓の機会は、未対応の表現型や地域に集中しています。非好酸球性COPDに対する生物学的製剤は、患者プールの80%を占める未開拓の領域ですが、炎症経路の多様性がターゲット特定を複雑にしています。AIベースの増悪予測は、保険会社の障壁を下げるリスク共有契約を可能にする可能性があります。インド、インドネシア、ナイジェリアでの現地生産と段階的価格設定に投資するメーカーは、大量の成長を獲得できる可能性があります。

主要企業

* アストラゼネカPLC

* グラクソ・スミスクラインPLC

* コニンクリケ・フィリップスN.V.

* ベーリンガーインゲルハイムGmbH

* レスメド

最近の業界動向

* 2025年1月: TevaとPropeller Healthは、米国管理医療チャネルでコネクテッドProAir RespiClick吸入器を発売し、検証済みアドヒアランス指標にリベートを連動させました。

* 2024年11月: Ciplaは、ジェネリックのチオトロピウム/オロダテロールについてインドの承認を受け、ブランド参照薬と比較して60%の割引でデュアル気管支拡張薬へのアクセスを拡大しました。

* 2024年10月: Vyaire Medicalは、AIアシスト品質管理機能を備え、リアルタイムで最適でない患者の努力を検出するVyntus SPIROを発表し、CEマークを取得し、FDA 510(k)承認を待っています。

* 2024年9月: Regeneronは、プラセボと比較して増悪を30%減少させた第3相試験の結果を受け、好酸球増加を伴うCOPD患者に対するデュピルマブのFDA承認を獲得しました。

このレポートは、世界の慢性閉塞性肺疾患(COPD)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、サプライチェーン分析、規制および技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競合状況、そして市場機会と将来の展望について網羅しています。

市場規模と成長予測:

COPD市場は、2030年までに386億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.3%です。2024年の収益の64.80%を占めたのは、長時間作用型気管支拡張薬や三剤配合薬を含む「薬剤クラス」の治療法であり、このカテゴリーが市場を牽引しています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予想されており、中国とインドにおける診断能力の向上を背景に、2030年までに7.30%のCAGRを記録すると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因は多岐にわたります。高齢化、喫煙、大気汚染の負担増加がCOPDの罹患率と重症度を高めています。デジタル呼吸器デバイス、コネクテッド吸入器、遠隔モニタリングの導入は、患者の服薬遵守と治療成果を向上させています。好酸球性COPD向けのファーストインクラス生物学的製剤の登場は、治療対象となる患者層を拡大しています。また、携帯型酸素濃縮器や非侵襲的換気装置の普及により、病院外でのケアが可能となり、在宅医療への移行が進んでいます。さらに、低地球温暖化係数(GWP)推進剤(HFA-152a)への移行は、吸入器製品の刷新と処方薬リストの変更を促進しています。一次医療経路におけるスパイロメトリー/肺機能検査(PFT)能力の向上と早期診断の普及も、市場拡大に寄与しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。スパイロメトリーの使用制限や一次医療能力の不均一性により、COPDの診断不足や誤診が依然として課題となっています。低・中所得国(LMICs)では、先進的な薬剤やデバイスの費用負担能力とアクセスに制約があります。Fガス/推進剤の移行とサプライチェーンの複雑化は、コストの上昇と短期的な在庫不足のリスクを高めています。また、デジタルデバイドやヘルスリテラシーの障壁が、遠隔モニタリングやコネクテッドデバイスの普及を妨げています。

市場セグメンテーション:

レポートでは、市場を以下の主要なタイプ、エンドユーザー、地域に分類して分析しています。

* タイプ別: 薬剤クラス(気管支拡張薬、抗炎症薬、配合薬)、診断機器(スパイロメーター、心電図など)、モニタリング機器(パルスオキシメーター、カプノグラフ、ウェアラブルデバイスなど)、消耗品および付属品(マスク、スパイロメトリー付属品など)。

* エンドユーザー別: 病院・診療所、在宅医療、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)。

競合状況と将来展望:

競合状況のセクションでは、AstraZeneca PLC、Boehringer Ingelheim GmbH、GlaxoSmithKline PLC、Novartis AG、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Sanofi SA、Merck & Co., Inc.など、主要な市場参加企業のプロファイルが詳細に分析されています。これらの企業は、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、最近の動向の分析などが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

このレポートは、COPD市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化、喫煙、大気汚染の負担がCOPDの発生率と重症度を上昇させる

- 4.2.2 デジタル呼吸器デバイス、コネクテッド吸入器、遠隔モニタリングがアドヒアランスと転帰を改善

- 4.2.3 好酸球性COPDに対するファーストインクラスの生物学的製剤が治療対象人口を拡大

- 4.2.4 在宅ケアへの移行:携帯型酸素と非侵襲的換気が病院外でのケアを可能に

- 4.2.5 低GWP推進剤への移行(HFA-152a)が吸入器製品の刷新と処方集の変更を促進

- 4.2.6 増加するスパイロメトリー/PFT能力とプライマリケア経路に組み込まれた早期診断

-

4.3 市場の阻害要因

- 4.3.1 スパイロメトリーの使用制限と不均一なプライマリケア能力による過小診断/誤診

- 4.3.2 低中所得国における高度な薬剤/デバイスの費用対効果とアクセス制限

- 4.3.3 Fガス/推進剤の移行とサプライチェーンの複雑さがコストと短期的な在庫切れリスクを上昇させる

- 4.3.4 デジタルデバイドとヘルスリテラシーの障壁が遠隔モニタリングとコネクテッドデバイスの普及を制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 薬剤クラス

- 5.1.1.1 気管支拡張薬

- 5.1.1.1.1 短時間作用型β2刺激薬

- 5.1.1.1.2 長時間作用型β2刺激薬

- 5.1.1.1.3 抗コリン薬

- 5.1.1.2 抗炎症薬

- 5.1.1.2.1 経口 & 吸入コルチコステロイド

- 5.1.1.2.2 ホスホジエステラーゼ-4阻害薬

- 5.1.1.2.3 その他の抗炎症薬

- 5.1.1.3 配合薬

- 5.1.2 診断機器

- 5.1.2.1 スパイロメーター

- 5.1.2.2 心電図 (ECG)

- 5.1.2.3 その他

- 5.1.3 監視機器

- 5.1.3.1 パルスオキシメーター

- 5.1.3.2 カプノグラフ

- 5.1.3.3 ポータブル卓上パルスオキシメーター

- 5.1.3.4 ウェアラブルデバイス

- 5.1.3.5 フーリエ変換赤外分光法 (FTIR)

- 5.1.4 消耗品および付属品

- 5.1.4.1 マスク

- 5.1.4.2 スパイロメトリー付属品

- 5.1.4.3 パルスオキシメーターセンサー

- 5.1.4.4 カプノグラフィー付属品

- 5.1.4.5 ガス分析装置付属品

- 5.1.4.6 その他

-

5.2 エンドユーザー別

- 5.2.1 病院 & 診療所

- 5.2.2 在宅医療

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 アストラゼネカPLC

- 6.3.2 ベーリンガーインゲルハイムGmbH

- 6.3.3 グラクソ・スミスクラインPLC

- 6.3.4 ノバルティスAG

- 6.3.5 F. ホフマン・ラ・ロシュ社

- 6.3.6 ファイザー株式会社

- 6.3.7 サノフィSA

- 6.3.8 メルク・アンド・カンパニー・インク

- 6.3.9 テバ製薬産業株式会社

- 6.3.10 キエーシ・ファルマチェウティチSpA

- 6.3.11 ヒクマ・ファーマシューティカルズPLC

- 6.3.12 グリフォルスSA

- 6.3.13 ヴィアトリス株式会社

- 6.3.14 シプラ社

- 6.3.15 オリオン・コーポレーション

- 6.3.16 リジェネロン・ファーマシューティカルズ株式会社

- 6.3.17 インスメッド・インコーポレイテッド

- 6.3.18 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.3.19 テラバンス・バイオファーマ株式会社

- 6.3.20 ベローナ・ファーマPLC

- 6.3.21 nddメディカルテクノロジーズ

- 6.3.22 ヴァイア・メディカル

- 6.3.23 MGCダイアグノスティクス

- 6.3.24 MIR (メディカル・インターナショナル・リサーチ)

- 6.3.25 バイタログラフ

- 6.3.26 コニンクリケ・フィリップスN.V.

- 6.3.27 レスメド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

慢性閉塞性肺疾患(COPD)は、主にタバコ煙などの有害物質を長期にわたり吸入することで引き起こされる、進行性の肺疾患です。気道の炎症と肺胞の破壊が特徴であり、これにより空気の流れが制限され、呼吸困難や咳、痰などの症状が現れます。一度破壊された肺組織は元に戻らないため、根本的な治療法は確立されていませんが、適切な管理により症状の進行を遅らせ、生活の質を向上させることが可能です。世界保健機関(WHO)によると、COPDは世界の主要な死因の一つであり、その罹患率と死亡率は増加傾向にあります。

COPDは、主に「慢性気管支炎」と「肺気腫」という二つの病態が複合的に現れる疾患として理解されています。慢性気管支炎は、気管支の炎症が慢性的に続き、咳や痰が長期間にわたって続く状態を指します。一方、肺気腫は、肺の奥にある小さな袋状の組織である肺胞が破壊され、弾力性を失うことで、息を吐き出すことが困難になる状態です。多くのCOPD患者様は、これら両方の特徴を併せ持っていますが、どちらかの病態がより顕著に現れることもあります。疾患の重症度は、スパイロメトリーという肺機能検査の結果に基づいて、GOLD(Global Initiative for Chronic Obstructive Lung Disease)分類によって軽症から最重症まで段階的に評価されます。

COPDの「用途」という表現は疾患に対しては適切ではありませんが、その臨床的意義や診断・治療の重要性について述べることができます。COPDは患者様の日常生活に大きな影響を与え、身体活動の制限、社会活動からの孤立、精神的な負担を引き起こします。また、増悪(症状の急性悪化)を繰り返すことで、入院が必要となり、生命を脅かすこともあります。そのため、早期診断と適切な治療介入が極めて重要です。診断は、問診、身体診察に加え、特にスパイロメトリーによる肺機能検査が必須となります。治療の目標は、症状の緩和、運動能力の向上、増悪の予防、生活の質の改善、そして死亡率の低下です。禁煙指導が最も重要な治療であり、薬物療法としては気管支拡張薬(長時間作用型β2刺激薬、長時間作用型抗コリン薬)が中心的に用いられ、必要に応じて吸入ステロイド薬が併用されます。非薬物療法としては、呼吸リハビリテーション、栄養管理、酸素療法、そしてインフルエンザや肺炎球菌ワクチンの接種が推奨されます。

COPDに関連する技術は多岐にわたります。診断技術としては、肺機能を客観的に評価するスパイロメーターが最も重要です。胸部X線やCTスキャンは、肺気腫の程度や合併症の有無を評価するために用いられます。治療技術としては、吸入薬を効率的に肺に届けるための吸入器(定量噴霧吸入器、ドライパウダー吸入器、ネブライザー)が不可欠です。酸素療法が必要な患者様には、携帯型酸素濃縮器や液化酸素装置が生活の質を向上させるために利用されます。重症患者様に対しては、非侵襲的陽圧換気(NIV)装置が呼吸補助に用いられることもあります。近年では、遠隔医療技術の進展により、ウェアラブルデバイスを用いた呼吸状態のモニタリングや、オンラインでの呼吸リハビリテーション指導など、デジタルヘルス技術の活用も進んでいます。

市場背景を見ると、COPDは世界中で数億人が罹患していると推定されており、その医療費負担は非常に大きいものとなっています。高齢化社会の進展や、途上国における喫煙率の高さ、大気汚染の悪化などが、患者数の増加に拍車をかけています。医薬品市場においては、気管支拡張薬、特に長時間作用型β2刺激薬と長時間作用型抗コリン薬の配合剤が主要な製品群を形成しており、大手製薬会社が競合しています。吸入ステロイド薬との三剤配合剤も登場し、市場は拡大傾向にあります。医療機器市場では、酸素濃縮器、吸入器、呼吸リハビリテーション関連機器などが安定した需要を持っています。しかし、COPDは診断されていない患者様が多い「underdiagnosis」の問題を抱えており、早期発見・早期治療に向けた啓発活動やスクリーニング検査の普及が課題となっています。

将来の展望としては、COPDの診断と治療において、さらなる進歩が期待されています。まず、早期診断の重要性が高まっており、AIを活用した画像診断や、バイオマーカーによるリスク評価、簡便なスクリーニング検査の開発が進むでしょう。治療においては、患者様の病態や遺伝的背景に応じた「個別化医療」の実現が目標とされています。例えば、特定の炎症経路を標的とする新規薬剤の開発や、再生医療(幹細胞治療など)による肺組織の修復、遺伝子治療の可能性も探られています。デジタルヘルス技術の進化は、患者様の自己管理能力の向上、遠隔モニタリングによる増悪の早期発見、そして仮想現実(VR)を用いた呼吸リハビリテーションなど、多方面での応用が期待されます。また、喫煙対策の強化や大気汚染の改善といった公衆衛生学的アプローチも、COPDの新規発症を抑制するために引き続き重要視されるでしょう。これらの取り組みにより、COPD患者様の予後と生活の質がさらに向上することが期待されます。