喘息・COPD治療薬市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

喘息・COPD治療薬市場レポートは、薬効分類(気管支拡張薬など)、投与経路(吸入など)、適応症(喘息、慢性閉塞性肺疾患)、処方タイプ(処方薬、OTC医薬品)、流通チャネル(病院薬局など)、および地域(北米など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

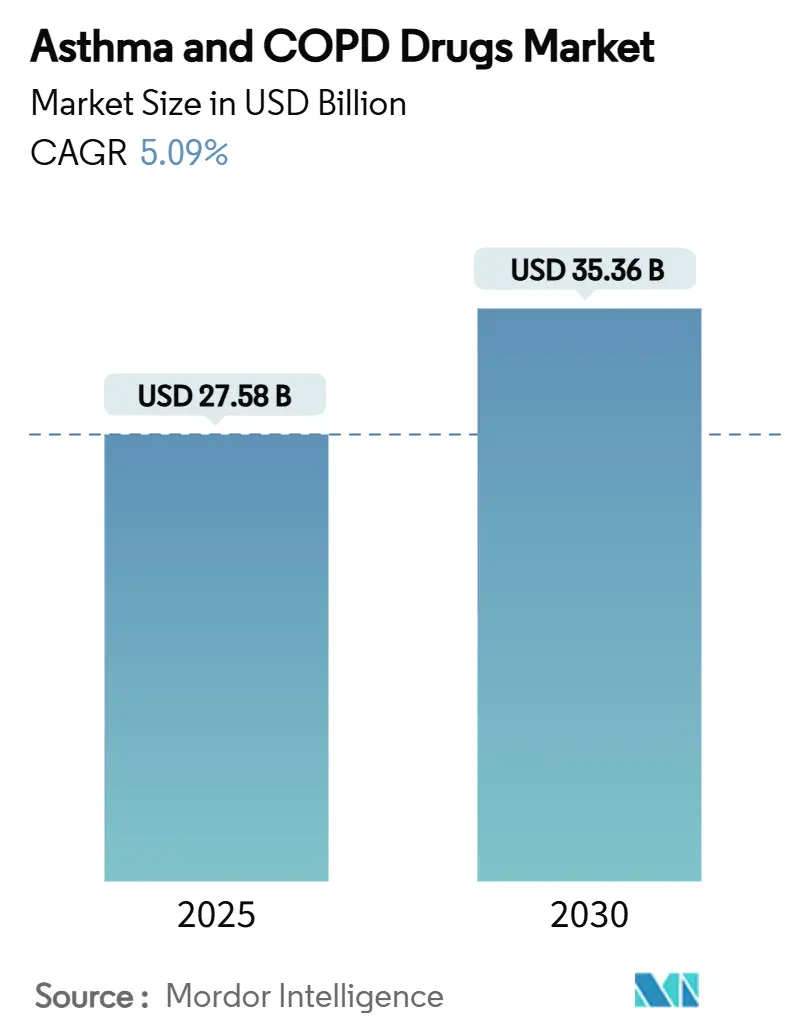

喘息およびCOPD治療薬市場は、2025年に275.8億米ドルに達し、2030年までに353.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%です。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要なプレーヤーには、GlaxoSmithKline PLC、AstraZeneca PLC、Boehringer Ingelheim GmbH、Novartis AG、Teva Pharmaceutical Industries Ltdなどが挙げられます。

精密医療への需要、画期的な生物学的製剤の承認、スマート吸入器の導入、新興経済国における償還範囲の着実な拡大が、この市場の成長を支えています。COPD向けのファーストインクラスの生物学的製剤が治療アルゴリズムを再構築し、固定用量三剤配合吸入器や1日1回投与レジメンが服薬遵守の課題に対応する中で、競争は激化しています。リアルタイムデータを臨床医に提供するデジタル吸入器センサーは、予防的な管理へとケアを移行させており、アジア太平洋およびラテンアメリカの支払者は、高価値の呼吸器治療薬へのアクセスを拡大しています。これらの要因に加え、大都市圏における大気汚染への曝露の増加が、喘息およびCOPD治療薬市場の対象患者層を拡大し続けています。

主要な市場動向の要点

* 薬剤クラス別: 気管支拡張薬が2024年に38.44%の市場シェアを占め、モノクローナル抗体が2030年までに6.81%のCAGRで最も速い成長を記録すると予測されています。

* 投与経路別: 吸入療法が2024年に68.45%の市場規模を占め、注射/非経口治療は2025年から2030年にかけて6.71%のCAGRで拡大すると予測されています。

* 適応症別: 喘息が2024年に61.12%の市場シェアを占め、COPDは2030年までに6.21%のCAGRで加速すると予想されています。

* 処方タイプ別: 処方薬が2024年に62.39%の市場規模を占め、市販薬(OTC)は5.92%のCAGRを記録すると予測されています。

* 流通チャネル別: 小売薬局が2024年に40.43%の市場規模を占め、オンライン薬局は2030年までに6.91%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に36.56%の市場規模を占め、アジア太平洋地域は2030年までに6.43%のCAGRで成長すると予測されています。

市場の成長要因

* 重症・難治性喘息に対する生物学的製剤および標的療法の承認の急増(CAGRへの影響: +1.8%): 2024年9月に米国食品医薬品局(FDA)がデュピルマブをCOPD治療薬として承認したことを皮切りに、生物学的製剤の発売が相次いでいます。GSKのメポリズマブもCOPD承認を獲得し、アストラゼネカのベンラリズマブは後期臨床試験段階にあります。GSKのデペモキマブのような6ヶ月間隔投与の抗体や、表現型に関わらず喘息増悪を減少させるテゼペルマブのような広域スペクトル作用薬の開発も進んでおり、治療を症状管理から疾患修飾へと転換させ、市場の持続的な価値成長を促進しています。

* 新興市場における呼吸器治療薬への医療費支出と償還の拡大(CAGRへの影響: +1.2%): アジア太平洋地域の政府は、臨床的利益を評価しつつ支出を抑制する参照価格設定枠組みや薬物経済学的評価を導入しています。中国では2039年までにCOPDによる経済的負担が3兆2960億米ドルに達すると予測されており、生物学的製剤の償還拡大とインフラ投資が促されています。

* 患者の服薬遵守を改善するための固定用量配合剤および1日1回吸入器の採用増加(CAGRへの影響: +0.9%): アストラゼネカのBreztriのような三剤配合吸入器は急速にシェアを拡大しており、地球温暖化係数が低い次世代推進剤を使用しています。GSKのTrelegy Elliptaも服薬遵守の利点により売上を伸ばしており、1日1回投与療法は有効性を維持し、ルーチンを簡素化することで増悪リスクを低減しています。

* 薬剤送達を強化する吸入器技術の進歩(CAGRへの影響: +0.7%): TevaのProAir Digihalerセンサーは、COPDの増悪の2週間前に吸入指標の低下を検出し、予防的介入を可能にしました。スマート吸入器の接続性は、リアルタイムの服薬遵守指導を可能にし、振動メッシュデバイスは80%を超える肺沈着率を達成するなど、デバイス革新が市場にとって不可欠であることを示しています。

* 世界的な喘息およびCOPDの有病率の上昇(CAGRへの影響: +0.6%)

* 人口密度の高い国々における大気汚染の増加(CAGRへの影響: +0.5%)

市場の抑制要因

* 主要吸入器の特許切れに伴うジェネリック医薬品競争の激化(CAGRへの影響: -1.4%): Flovent HFAのような主要吸入器の特許が2025年7月に失効し、ブランド製品はジェネリック医薬品の攻撃にさらされます。複雑なデバイス特許と厳格な生物学的同等性要件が承認されるジェネリック医薬品の数を制限していますが、浸食圧力は避けられず、市場の一部で短期的な価値を低下させるでしょう。

* 高額な研究開発費と複雑な規制要件(CAGRへの影響: -0.8%): 新しい吸入器技術の開発には、高度なエンジニアリング、臨床試験、および厳格な規制当局の承認プロセスが必要であり、多大な時間と費用がかかります。これにより、新規参入が困難になり、市場の成長が鈍化する可能性があります。

本レポートは、喘息および慢性閉塞性肺疾患(COPD)治療薬の世界市場に関する詳細な分析を提供しています。喘息は粘液産生、炎症、筋肉の収縮により気道が閉塞する慢性呼吸器疾患であり、COPDは気道の閉塞により呼吸困難を引き起こす疾患と定義されています。本レポートでは、これらの呼吸器疾患の治療に用いられる薬剤市場を多角的に分析しています。

市場は、薬剤クラス、投与経路、適応症、処方タイプ、流通チャネル、および地域別にセグメント化されています。薬剤クラスには、気管支拡張薬(短時間作用型β2刺激薬、長時間作用型β2刺激薬、抗コリン薬)、抗炎症薬(経口および吸入コルチコステロイド、抗ロイコトリエン薬、ホスホジエステラーゼ4阻害薬、その他の抗炎症薬)、モノクローナル抗体、および配合剤が含まれます。投与経路は吸入、経口、注射/非経口に分類され、適応症は喘息とCOPDに分けられます。処方タイプは処方薬(Rx)と一般用医薬品(OTC)、流通チャネルは病院薬局、小売薬局、オンライン薬局に細分化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドが網羅されています。

市場規模は、2025年に275.8億米ドルに達し、2030年までに353.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、重症難治性喘息に対する生物学的製剤および標的療法の承認増加、新興市場における呼吸器治療薬への医療費支出と償還の拡大、患者コンプライアンス向上のための配合剤および1日1回吸入薬の採用増加が挙げられます。また、薬物送達を強化する吸入器技術の進歩、世界的な喘息およびCOPDの有病率の上昇、人口密集国における大気汚染の増加も重要な推進要因となっています。

一方で、市場の成長を抑制する要因も存在します。主要吸入器の特許切れに伴うジェネリック競争の激化、承認期間を長期化させる厳格な規制および安全性要件、費用に敏感な地域でのアクセスを制限する生物学的製剤の高額な治療費が挙げられます。さらに、長期コルチコステロイドおよび長時間作用型β2刺激薬(LABA)の安全性懸念が処方医の信頼に影響を与える可能性も指摘されています。

レポートでは、いくつかの重要なトレンドと洞察が示されています。モノクローナル抗体は、2030年まで年平均成長率(CAGR)6.81%で最も急速に成長する薬剤クラスと予測されています。好酸球性COPDに対する初の生物学的製剤の承認により、対象患者層が拡大し、平均治療費が増加しているため、COPD市場の成長は喘息市場を上回っています。投与経路別では、注射/非経口療法が皮下投与型生物学的製剤の登場により、CAGR 6.71%で最も高い成長が見込まれます。2025年から始まる主要吸入器の特許切れは、特定のセグメントでジェネリック医薬品の導入を促し、価格を抑制する一方で、デバイス技術の革新を刺激すると予想されます。流通チャネルでは、オンライン薬局が遠隔医療と患者への直接配送ロジスティクスの成熟に伴い、CAGR 6.91%で最も急速に拡大する販売チャネルとなる見込みです。

本レポートでは、市場の集中度、市場シェア分析、およびAstraZeneca PLC、Boehringer Ingelheim GmbH、GlaxoSmithKline PLC、Novartis AG、F. Hoffmann-La Roche Ltdなど多数の主要企業のプロファイルを通じて、競争環境を詳細に分析しています。また、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重症・難治性喘息に対する生物学的製剤および標的療法承認の急増

- 4.2.2 新興市場における呼吸器療法への医療費支出と償還の拡大

- 4.2.3 患者の服薬遵守を向上させるための配合剤および1日1回吸入器の採用拡大

- 4.2.4 薬物送達を強化する吸入器技術の進歩

- 4.2.5 世界中で増加する喘息およびCOPDの有病率

- 4.2.6 人口密度の高い国々における大気汚染の増加

-

4.3 市場の阻害要因

- 4.3.1 主要な吸入器特許失効後のジェネリック競争の激化

- 4.3.2 承認期間を長期化させる厳格な規制および安全要件

- 4.3.3 費用に敏感な地域でのアクセスを制限する生物学的製剤の高額な治療費

- 4.3.4 長期コルチコステロイドおよび長時間作用型β2刺激薬(LABA)の安全性懸念が処方医の信頼に影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 気管支拡張薬

- 5.1.1.1 短時間作用型β2刺激薬

- 5.1.1.2 長時間作用型β2刺激薬

- 5.1.1.3 抗コリン薬

- 5.1.2 抗炎症薬

- 5.1.2.1 経口および吸入コルチコステロイド

- 5.1.2.2 ホスホジエステラーゼ-4阻害薬

- 5.1.2.3 その他の抗炎症薬

- 5.1.3 配合薬

-

5.2 投与経路別

- 5.2.1 吸入

- 5.2.2 経口

-

5.3 処方タイプ別

- 5.3.1 処方薬 (Rx)

- 5.3.2 一般用医薬品 (OTC)

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アストラゼネカPLC

- 6.3.2 ベーリンガーインゲルハイムGmbH

- 6.3.3 グラクソ・スミスクラインPLC

- 6.3.4 ノバルティスAG

- 6.3.5 F. ホフマン・ラ・ロシュLtd

- 6.3.6 ファイザーInc.

- 6.3.7 サノフィSA

- 6.3.8 メルク & Co., Inc.

- 6.3.9 テバ製薬工業Ltd

- 6.3.10 キエーシ・ファルマシューティチSpA

- 6.3.11 アズリティ・ファーマシューティカルズ, Inc.

- 6.3.12 グリフォルスSA

- 6.3.13 ヴィアトリスInc.

- 6.3.14 シプラLtd

- 6.3.15 オリオン・コーポレーション

- 6.3.16 リジェネロン・ファーマシューティカルズInc.

- 6.3.17 アムジェンInc.

- 6.3.18 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.3.19 テラバンス・バイオファーマInc.

- 6.3.20 ベローナ・ファーマPLC

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

喘息・COPD治療薬は、気道の慢性的な炎症や閉塞によって引き起こされる呼吸器疾患である喘息(気管支喘息)とCOPD(慢性閉塞性肺疾患)の症状を管理し、病状の悪化を防ぎ、患者様の生活の質(QOL)を向上させるために用いられる薬剤の総称でございます。これらの疾患は、一度発症すると完治が難しい慢性疾患であり、適切な薬物療法を継続することが非常に重要とされています。

喘息は、気道に慢性的な炎症があり、様々な刺激に対して気道が過敏に反応し、発作的に気道が狭くなることで、咳、喘鳴、呼吸困難などの症状を繰り返す疾患です。一方、COPDは、主に長期間の喫煙が原因で、肺の気管支や肺胞に炎症が起こり、気流閉塞が生じる進行性の疾患で、息切れや咳、痰が主な症状となります。両疾患ともに、気道の炎症を抑え、気管支を広げ、呼吸を楽にすることが治療の主な目的となります。

喘息治療薬は、主に「長期管理薬(コントローラー)」と「発作治療薬(リリーバー)」に大別されます。長期管理薬は、毎日継続して使用することで気道の炎症を抑え、発作を予防する薬剤で、吸入ステロイド薬(ICS)がその中心となります。ICSは気道の炎症を強力に抑制し、喘息の病態改善に不可欠です。長時間作用型β2刺激薬(LABA)は気管支を長時間拡張させ、ICSと併用されることが多いです。ロイコトリエン受容体拮抗薬(LTRA)は、アレルギー反応に関わる物質の作用を抑え、特に小児喘息やアレルギー性鼻炎を合併する患者様に用いられます。重症喘息に対しては、長時間作用型抗コリン薬(LAMA)や、特定の免疫グロブリンやサイトカインの働きを阻害する生物学的製剤(抗IgE抗体、抗IL-5抗体、抗IL-4/13抗体など)が追加で使用され、治療の選択肢が広がっています。発作治療薬は、発作が起きた際に症状を速やかに緩和するための薬剤で、短時間作用型β2刺激薬(SABA)が代表的です。

COPD治療薬の主軸は、気管支拡張薬でございます。長時間作用型抗コリン薬(LAMA)と長時間作用型β2刺激薬(LABA)が中心となり、これらを単独または併用して使用することで、気管支を広げ、呼吸困難感を軽減し、運動能力を改善します。LAMAとLABAを組み合わせた配合剤は、より強力な気管支拡張効果が期待できます。吸入ステロイド薬(ICS)は、COPD単独での使用は推奨されず、喘息の合併や増悪を繰り返す場合にLABAやLAMAと併用して使用されます。また、慢性気管支炎型のCOPDで増悪を繰り返す患者様には、ホスホジエステラーゼ4(PDE4)阻害薬が考慮されることもございます。その他、痰を出しやすくする去痰薬や、重症例では酸素療法、増悪時には抗菌薬などが用いられます。

これらの薬剤の用途は、喘息においては、咳、喘鳴、呼吸困難といった症状のコントロール、発作の予防と重症化の抑制、気道過敏性の改善、肺機能の維持・改善、そしてQOLの向上を目指します。COPDにおいては、呼吸困難感の軽減、運動耐容能の改善、増悪の頻度と重症度の減少、肺機能の悪化抑制(完全な回復は困難)、QOLの向上が主な目的となります。いずれの疾患においても、薬物療法だけでなく、禁煙指導、呼吸リハビリテーション、患者教育が治療の重要な柱となります。

関連技術としては、まず吸入デバイスの進化が挙げられます。薬剤を直接肺に届ける吸入薬は、その効果を最大限に引き出すためにデバイスの性能が重要です。定量噴霧式吸入器(pMDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器(SMI)など、様々なタイプのデバイスが開発され、薬剤の微粒子化技術や、患者様の吸気力に合わせた設計により、より効率的かつ正確な薬剤送達が可能になっています。これにより、患者様のアドヒアランス(服薬遵守)の向上にも寄与しています。また、新規作用機序を持つ薬剤、特に生物学的製剤の開発は、重症・難治性喘息の治療に大きな進歩をもたらしました。複数の薬剤を一つのデバイスで吸入できる配合剤の開発も進み、患者様の負担軽減に貢献しています。診断技術においても、スパイロメトリーによる肺機能検査に加え、呼気NO測定や血液中の好酸球数測定など、病態をより詳細に把握するためのバイオマーカーが活用されています。近年では、AIを活用した診断補助システムや、スマート吸入器による服薬履歴の記録、ウェアラブルデバイスによる症状モニタリングなど、デジタルヘルス技術との融合も進んでおり、個別化医療の実現に向けた動きが加速しています。

市場背景としましては、世界的に高齢化が進み、喫煙や大気汚染、アレルギー疾患の増加などを背景に、喘息やCOPDの患者数は増加傾向にあります。これらの疾患は慢性的な管理が必要であるため、治療薬市場は非常に大きく、グローバルな製薬企業が激しい開発競争を繰り広げています。特に、高額な生物学的製剤や、複数の薬剤を組み合わせた配合剤の開発が活発であり、市場の成長を牽引しています。一方で、特許切れに伴うジェネリック医薬品やバイオシミラーの登場により、医療費抑制の動きも強まっており、市場は常に変化しています。吸入デバイスの使いやすさや、患者様への教育・サポート体制も、製品の競争力を左右する重要な要素となっています。

今後の展望としましては、まず「個別化医療」のさらなる進展が期待されます。患者様一人ひとりの病態(例えば、好酸球性炎症の有無など)をバイオマーカーで詳細に評価し、最適な薬剤を選択するテーラーメイド治療がより一般的になるでしょう。遺伝子情報やAIによる病態予測も、治療選択の精度を高める可能性があります。次に、新規作用機序を持つ薬剤の開発が継続されます。既存の治療では十分な効果が得られない患者様のために、新たな炎症経路や線維化メカニズムを標的とした薬剤の研究が進められています。また、デジタル技術との融合は、治療アドヒアランスの向上、症状の早期発見、増悪の予測、遠隔医療の推進など、多岐にわたる可能性を秘めています。スマート吸入器やウェアラブルデバイスから得られるリアルタイムデータを活用することで、よりきめ細やかな患者管理が可能となり、患者様中心の医療が実現されると期待されています。さらに、疾患の進行を抑制し、最終的には寛解を目指すような、より根本的な治療法の開発も長期的な目標として掲げられています。予防医療の強化、例えば禁煙推進や大気汚染対策、アレルゲン対策なども、これらの疾患の発生を抑制し、患者様の負担を軽減するために不可欠な取り組みでございます。