世界の慢性疼痛治療市場:製品種類別、デバイス別、疼痛種類別、エンドユーザー別、流通チャネル別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

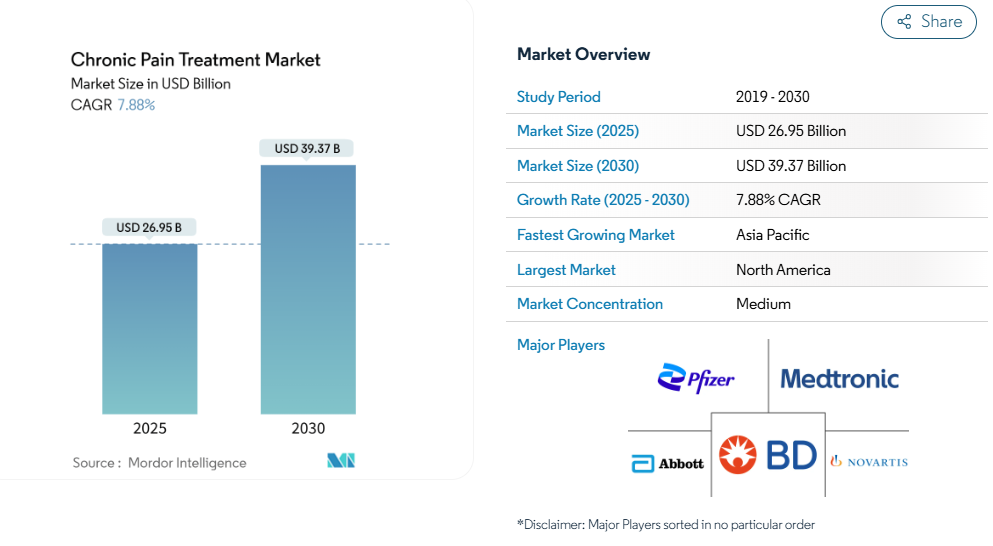

慢性疼痛治療の市場規模は2025年に269億5,000万ドルに達し、2030年には393億7,000万ドルに達すると予測されています。オピオイド以外の選択肢に対する規制上の優遇措置、デバイスの急速な技術革新、長期的な疼痛緩和を必要とする高齢化によって需要が高まっています。

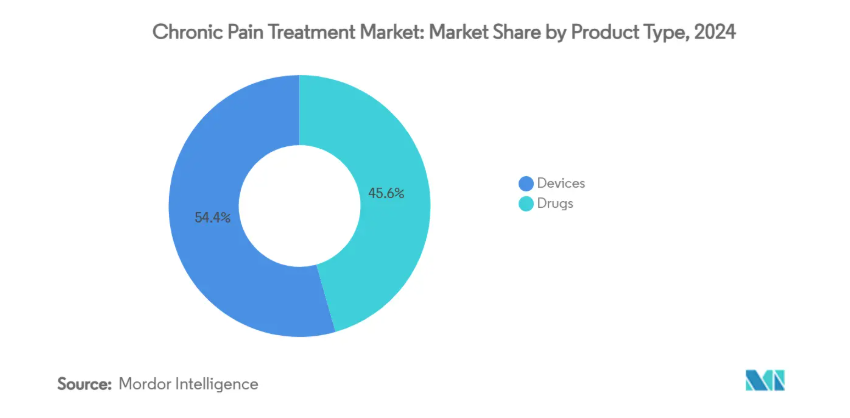

デバイスベースの治療薬は2024年の売上高の54.43%を占め、引き続き売上高をリードしていますが、高選択的ナトリウムチャネル遮断薬などの新規メカニズムが迅速な承認を獲得したため、医薬品がCAGR 8.25%で最速の拡大を記録しています。

オピオイド代替政策、遠隔医療による処方の増加、非オピオイド療法に報酬を与える償還改革が、さらなる上昇を支えています。アジア太平洋地域は、医療の近代化と欧米の治療プロトコルの臨床導入の増加を通じて、北米との歴史的な格差を縮小する一方、デジタル治療薬が治療のアドヒアランスと支払者のコスト抑制の両面で測定可能な力として台頭しています。

レポートの要点

- 製品種類別では、デバイスベースのソリューションが2024年に54.43%の売上シェアを獲得、医薬品は2030年までCAGR 8.25%で成長すると予測。

- 痛みの種類別では、神経障害性疼痛が2024年の慢性疼痛治療市場シェアの34.56%を占め、がん性疼痛は2030年までCAGR 8.61%で成長。

- エンドユーザー別では、病院が2024年の慢性疼痛治療市場規模の41.30%を占め、専門ペインクリニックは2025年から2030年にかけて年平均成長率8.98%で拡大。

- 流通チャネル別では、小売薬局が2024年の売上高の50.82%を占め、オンライン薬局が2030年までのCAGR 9.37%で急成長。

- 地域別では、北米が2024年の売上の42.23%を占め、アジア太平洋地域は2030年までのCAGR 9.78%と地域別で最も高いペース。

慢性疾患の増加

現在、米国の成人の60%以上が少なくとも1つの長期疾患を抱えて生活しており、多疾患併存によって痛みの複雑さは相加的ではなく指数関数的に増幅しています。欧州の疫学もこの動きを反映しており、国民の21.45%が持続的な痛みを訴えており、生産性の損失を含めると、年間の経済的負担は3,000億ユーロを超えます。そのため、医薬品パイプラインは、抗炎症、神経障害、行動学的要素を1つのプロトコールに盛り込んだ疾患特異的レジメンへとシフトしています。

老年人口の増加

65歳以上の高齢者人口は他のどの年齢層よりも急速に拡大しており、薬物動態学的およびポリファーマシーに関する独自の課題を引き起こしています。日本では高齢者の慢性疼痛有病率が22.5%に達し、年間132億米ドル(2兆円)近くを直接ケアに費やしていることから、機器メーカーはよりシンプルなプログラミングと大型ディスプレイを備えたインターフェースの再設計に拍車をかけています。

有利な償還シナリオ

2025年1月に施行されるNOPAIN(Non-Opioids Prevent Addiction in the Nation)法により、メディケアは外来手術において非オピオイド製剤を個別に償還することが義務付けられ、6,400万人の受益者に影響を及ぼすとともに、民間と支払者のパリティが促進されます。パシラのEXPARELは現在、J0666で請求され、オフィスベースの手技の管理上の摩擦を取り除きます。

神経調節技術の進歩

メドトロニックのInceptivプラットフォームに代表されるクローズドループ型脊髄刺激装置は、最新の主要試験において、過剰刺激事象を93%減少させ、12カ月時点で82%の疼痛軽減を実現。AIを活用したパラメータ調整により、個別化された治療を実現するとともに、集団レベルのデータを収集し、プログラミングアルゴリズムを改良することができます。

オピオイドに関する規制の精査

米国FDAは、2025年7月に新たな枠付き警告を義務付け、中毒リスク、過剰摂取の可能性、長期使用禁忌を強調するようメーカーに義務付けました[1]。DEAの並行的な割り当て削減により、国内の供給量は毎年15%ずつ減少しており、臨床医は代替医療を優先せざるを得ません。非オピオイド製剤の優先審査レーンは、規制のバランスをさらにデバイス、生物学的製剤、デジタルソリューションに傾けています。

副作用と中毒リスク

重篤な胃腸障害、認知障害、依存性プロファイルを有する治療薬に対して、患者や医療提供者はますます消極的になっています。Vertex社のVX-993のような臨床プログラムは、安全性は問題なかったにもかかわらず、規制当局が現在要求している高い有効性の閾値をクリアできなかったため、中止されました[2]。オクラトムのような未規制の植物性医薬品に対する消費者の関心の高まりは、満たされていないニーズを浮き彫りにしていますが、同時に新たな安全性の課題ももたらしており、FDAは高アルカロイド株に対する輸入警告を強化しています。

セグメント分析

製品種類別: デバイスが首位を維持する一方、医薬品は加速

デバイス分野は2024年の売上高の54.43%を占め、慢性疼痛治療市場で最大のシェアを獲得。神経調節システムがその大部分を占めており、クローズドループの新世代は、オープンループの先行製品よりも臨床的嗜好の幅を広げています。アブレーション技術は、病変の精度を向上させる冷却高周波や集束超音波によって、新たな活力を得ています。1年後の機械的生存率が99%に達した髄腔内ポンプは、がんセンターのオピオイド削減プロトコルを取り込んでいます。

2030年までの年平均成長率(CAGR)は8.25%で、医療機器よりも医薬品の成長が上回っています。スゼトリギンなどのナトリウムチャネル遮断薬は、中枢神経系受容体との相互作用なしにオピオイドと同等の鎮痛効果を発揮。非ステロイド性抗炎症薬(NSAIDs)の製剤科学は、薬物曝露を局所化し、全身的な副作用の負荷を軽減するナノカプセル化デポへの方向転換を進めています。チザニジンのような筋弛緩剤は、ベンゾジアゼピン系薬剤に比べて安全な鎮静プロファイルを持つため、老年者コホートで急速に拡大しつつあります。

痛みの種類別: 神経障害性の有病率ががん領域の成長を牽引

神経障害性疾患は2024年の売上高の34.56%を占め、慢性疼痛治療市場規模における唯一最大のスライスです。糖尿病に関連する末梢神経障害と帯状疱疹後神経痛が圧倒的な売上を占める一方、化学療法に起因するものが生存者数の拡大からシェアを伸ばしています。がん性疼痛は、現在規模は小さいものの、年平均成長率8.61%とこの分野で最も急速に拡大すると予測されています。がんの生存期間が長くなると、患者は慢性的な治療経過をたどることになり、ガイドラインの改訂では、徐放性局所麻酔薬と神経調節を組み合わせた多剤併用レジメンの早期導入が推奨されるようになっています。

筋骨格系の痛みは、症例数が最も多いにもかかわらず、患者1人当たりの収益が低いため、高額で低コストの凍結神経融解システムの格好のターゲットとなっています。線維筋痛症と片頭痛は、VRヘッドセットを介して認知行動コンテンツを配信するデジタル治療認可の恩恵を受けています。

エンドユーザー別:病院が規模を維持、診療所がペースを維持

2024年の売上高の41.30%は病院が占め、これは急性期の症例やインプラント手術によるものです。しかし、疼痛専門クリニックは、選択的治療を低コストの外来患者環境へ移行する経済的インセンティブを反映して、年平均成長率8.98%で拡大すると予測されています。専用センターは、薬理学的、機器的、行動学的治療をひとつ屋根の下に統合し、再入院率の低下と患者報告アウトカムの向上を実証しています。

在宅医療は、小型ポンプやウェアラブル刺激装置によって高度な治療が機関の壁を越えて行われるようになり、1桁台の安定した成長を達成しています。外来手術センターは、まだシェアは最も小さいものの、合理化された償還とスケジュールのリードタイム短縮を背景に、急速に増加傾向にあります。

流通チャネル別: Eコマースがフルフィルメントを刷新

小売薬局は、広範な物理的ネットワークと対面カウンセリングを組み合わせることで、2024年の売上の50.82%を維持。しかし、CAGR 9.37%で成長するオンラインチャネルは、明らかな破壊者です。E薬局は、遠隔医療処方、個別包装、定期購入価格を活用してリフィルを獲得しています。複雑なコールドチェーンやトレーニングが必要な生物製剤や医療機器を扱う専門薬局が台頭しています。

また、メーカーがバーチャル・クリニックを運営することで、患者一人ひとりに合わせた投薬量やオンデマンドの看護師サポートを提供する、ダイレクト・トゥ・コンシューマー戦略も台頭しています。そのため、慢性疼痛治療市場は、利便性を求める患者の嗜好と、総医療費の削減を求める支払者の意欲に合致したフルフィルメント・アーキテクチャーを整えつつあります。

地域別分析

北米は2024年の売上高の42.23%を占め、これは堅調な償還と非オピオイドソリューションの継続的な規制強化によるものです。普及が成熟期に近づくにつれて市場の拡大は緩和されつつありますが、画期的な医療機器や医薬品の優先審査指定によって商業化までの期間が平均25%短縮される米国では、技術革新の処理能力が依然として最も高くなっています。カナダの国民皆保険制度は、特に脊髄刺激装置の着実な普及を支える一方、国内メーカーは有利な研究開発税額控除の恩恵を受けています。

ヨーロッパは、目先の単価よりも長期的な成果を重視する国民皆保険の強力な後ろ盾でこれに追随しています。2025年にEU医療技術評価規則が施行され、加盟国間でエビデンスの閾値を調和させる共同臨床評価プロセスが義務化されるため、重複が減り、イノベーターの市場参入が加速します。ドイツはDiGAフレームワークのもとで同期的なデジタル治療償還を主導し、フランスと英国は公立病院内の集学的疼痛センターを拡大。

アジア太平洋地域の2030年までの年平均成長率は9.78%で、最も速い成長が予測されています。日本は有病率が高く、年間132億米ドルが直接支出されるため、拡張性のあるソリューションが急務となっています。中国は、海南リアルワールドエビデンス試験を通じてデバイスの承認を加速し、全国的な上場に先駆けて外資系企業の早期参入を可能にしました。インドの国家デジタル医療モニタリングは、電子処方箋と遠隔モニタリングの償還のための枠組みを構築し、オンライン薬局の成長の舞台を整えています。しかし、臨床医不足のため、二次都市での利用はまだ限定的で、当面の収益には限界があります。

南米と中東・アフリカはまだ発展途上ですが、有望です。ブラジルは補助保険プランに神経調節の適用を追加し、サウジアラビアの「ビジョン2030」医療改革には疼痛管理専門医の認定コースが含まれています。インフラの制約と景気変動が当面の見通しを弱めていますが、初期段階のクリニックではすでに年間施術件数が2桁の伸びを示しています。

競争環境

市場の集中度は緩やか。Pfizer, Johnson & Johnson, and Eli Lilly relyなどの多国籍製薬会社は、オピオイド・ポートフォリオは構造的に減少傾向にあるものの、広範な商業的フットプリントと支払人との契約レバレッジに依存しています。メドトロニック、ボストン・サイエンティフィック、アボットなどの医療機器大手は、ファームウェアとクラウド統合機能に多額の投資を行っており、プレミアム価格と定期的なサービス収入を獲得しています。2025年1月に承認されたバーテックスのスゼトリギンは、中堅イノベーターがいかにして治療への期待をリセットし、優先フォーミュラリーの地位を急速に獲得できるかを示しています。

統合が加速。グローバス・メディカルが2025年2月に2億5,000万米ドルでネブロを買収したことで、整形外科用ハードウェアと神経調節のIPが統合され、脊椎修復と疼痛緩和のソリューションが単一ベンダーで提供できるようになりました。支払者が手術と慢性期管理を1つのパッケージでカバーする一括支払いに舵を切るにつれ、同様の垂直的な組み合わせが予想されます。AppliedVRのようなデジタル治療参入企業は、慢性腰痛や線維筋痛症をターゲットとしており、高額な機器の埋め込みを遅らせる補助的な位置づけ。

広く処方されている抗うつ薬や抗けいれん薬の知的財産の崖がジェネリック医薬品の侵食を招き、既存企業は乱用抑止型の製剤や配合剤に軸足を移す動機付けに。機器メーカーと製薬会社の共同研究契約は、刺激サイクルに同期するセンサー付き注射剤に及び、漸増的な多剤併用レジメンへの扉を開いています。

最近の産業動向

- 2025年4月 Globus MedicalがNevro Corporationを2億5,000万ドルで買収し、脊椎ハードウェアと神経調節機能を統合。

- 2025年1月 米国FDAがバーテックス・ファーマシューティカルズのJournavx(スゼトリギン)を承認。

慢性疼痛治療産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患の有病率の上昇

4.2.2 老年人口の増加

4.2.3 好ましい償還シナリオ

4.2.4 神経調節技術の進歩

4.2.5 デジタル治療薬の採用

4.2.6 雇用者主導の疼痛管理給付金

4.3 市場の阻害要因

4.3.1 オピオイドに対する規制強化

4.3.2 副作用と中毒のリスク

4.3.3 新興市場における臨床医トレーニングの制限

4.3.4 心理療法に対する社会的偏見

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 製品種類別(金額別)

5.1.1 医薬品

5.1.1.1 非ステロイド性抗炎症薬

5.1.1.2 オピオイド

5.1.1.3 抗うつ薬

5.1.1.4 抗けいれん薬

5.1.1.5 筋弛緩薬

5.1.1.6 その他

5.1.2 デバイス

5.1.2.1 神経調節デバイス

5.1.2.1.1 脊髄刺激装置

5.1.2.1.2 末梢神経刺激装置

5.1.2.1.3 後根神経節刺激装置

5.1.2.2 アブレーション装置

5.1.2.2.1 ラジオ波焼灼装置

5.1.2.2.2 低温アブレーション装置

5.1.2.3 埋め込み型髄腔内ポンプ

5.2 痛みの種類別(金額別)

5.2.1 神経障害性疼痛

5.2.2 筋骨格系/整形外科的疼痛

5.2.3 がん性疼痛

5.2.4 線維筋痛症

5.2.5 偏頭痛・頭痛性疼痛

5.2.6 その他

5.3 エンドユーザー別(金額別)

5.3.1 病院

5.3.2 専門ペインクリニック

5.3.3 在宅医療

5.3.4 外来手術センター

5.4 流通チャネル別(金額別)

5.4.1 病院薬局

5.4.2 小売薬局

5.4.3 オンライン薬局

5.5 地域別(金額別)

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Pfizer Inc.

6.3.2 Johnson & Johnson (Janssen)

6.3.3 Eli Lilly and Company

6.3.4 AbbVie Inc.

6.3.5 Boston Scientific Corporation

6.3.6 Medtronic plc

6.3.7 Abbott Laboratories

6.3.8 Nevro Corp.

6.3.9 Teva Pharmaceutical Industries Ltd.

6.3.10 Grünenthal GmbH

6.3.11 Bayer AG

6.3.12 GlaxoSmithKline plc

6.3.13 Endo International plc

6.3.14 Mallinckrodt plc

6.3.15 Purdue Pharma L.P.

6.3.16 Pacira BioSciences, Inc.

6.3.17 Vertex Pharmaceuticals Inc.

6.3.18 Daiichi Sankyo Co., Ltd.

6.3.19 Stryker Corporation

6.3.20 Sanofi S.A.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***