シードル市場規模・シェア分析 – 成長動向及び予測 (2025年~2030年)

サイダー市場レポートは、原材料(アップルサイダー、ミックスフルーツサイダー、その他)、アルコール度数(低アルコール、高アルコール)、包装形態(ボトル、缶)、カテゴリ(マス、プレミアム)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シードル市場規模、シェア、業界トレンドレポート、2030年

市場概要

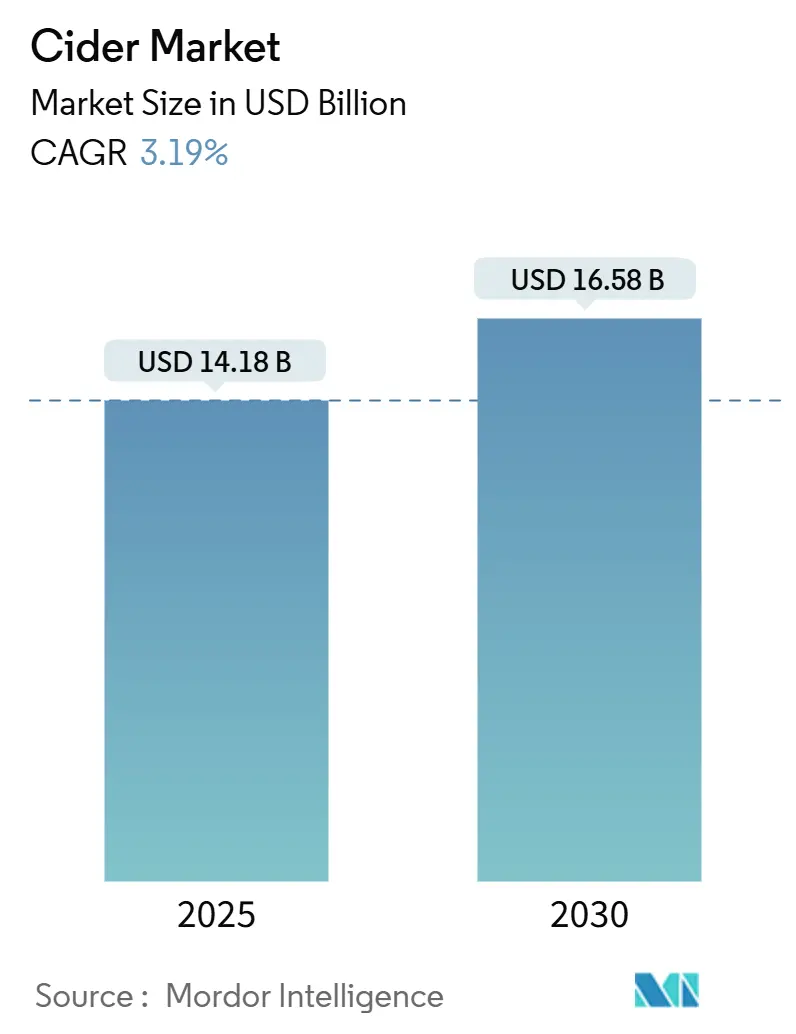

シードル市場は、2025年に141.8億米ドルと評価され、2030年には165.8億米ドルに達すると予測されており、予測期間(2025年~2030年)の年平均成長率(CAGR)は3.19%で推移すると見込まれています。都市化が進む経済圏の若い消費者が、ビールに代わるより軽く、フルーティーな選択肢としてシードルを認識するようになり、市場は著しい成長を遂げています。また、伝統的な地域でのカテゴリーの成熟もこの成長を後押ししています。

市場のプレミアムセグメントは、クラフト志向のポジショニング、機能性成分の統合、持続可能性に焦点を当てたメッセージングを戦略的に活用しています。これらのアプローチは、ブランドロイヤルティを高め、消費者エンゲージメントを促進し、より高い価格設定を可能にしています。競合するRTD(Ready-to-Drink)セグメントの増加にもかかわらず、健康志向の節度ある飲酒トレンドや、シードルが本来持つグルテンフリーの特性が着実な需要を支えています。さらに、缶への移行など、パッケージングの革新も新たな消費機会を創出し、環境持続可能性への懸念にも対応しており、これらの要因が消費者の購買行動と市場ダイナミクスを形成する上でますます重要になっています。

主要なレポートのポイント

* 原材料別: 2024年にはアップルシードルが市場の53.58%を占め、ミックスフルーツシードルは2030年までに3.54%のCAGRで成長すると予測されています。

* アルコール度数別: 低アルコールシードルは2024年に市場の78.47%を占め、2030年までに3.76%のCAGRで成長すると予想されています。

* パッケージング形式別: 2024年にはボトルが60.58%の収益シェアを維持しましたが、缶は3.99%のCAGRで拡大すると予測されています。

* カテゴリー別: 2024年にはマスセグメントが72.65%の市場シェアを占めましたが、プレミアム製品は4.25%のCAGRで成長する見込みです。

* 流通チャネル別: 2024年にはオフ・トレードが65.48%の市場シェアを占めましたが、オン・トレードは3.30%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはヨーロッパが43.47%の収益シェアで市場を支配しましたが、アジア太平洋地域が最も速い4.65%のCAGRを達成すると予測されています。

世界のシードル市場のトレンドと洞察

市場の推進要因

1. 低アルコール・健康志向飲料への需要増加(CAGRへの影響: +0.8%):

健康志向のキャンペーンが飲酒の節度を推奨する中、低アルコールセグメントが優位な地位を確立しています。生産者は、制御発酵や逆浸透などの高度な技術を用いて、風味を保ちつつエタノール含有量を削減しています。プロバイオティクス培養物やアダプトゲン植物などの機能性強化も、シードルのウェルネス飲料としての魅力を高めています。世界保健機関(WHO)のSAFERイニシアチブやカナダのアルコール消費ガイドラインなど、規制の動向も低アルコールカテゴリーを支持しています。

2. フレーバーと季節限定商品の革新(CAGRへの影響: +0.6%):

競争の激しい市場において、小規模ブランドは季節限定やフルーツ風味のレシピに注力し、差別化を図っています。米国では、夏と秋に需要が急増します。若い消費者は、樽熟成シードル、野生酵母発酵、トロピカルフルーツフレーバーの統合といった革新的な製品に惹かれています。これにより、シードルは多用途で現代的な飲料として再位置付けされ、消費層を拡大しています。例えば、2024年10月にはFarmlandがNumber 12 Ciderと提携し、メープルベーコン風味のシードルを発売しました。

3. クラフト・アルチザンアルコール運動の成長(CAGRへの影響: +0.5%):

消費者は、地域特有の名称や「果樹園からグラスへ」という物語性を重視する傾向にあります。オーストラリアでは、2024年時点で110以上のシードル生産者が存在し、クラフトシードル産業が急速に拡大しています。小規模生産者は、地元調達と伝統的な生産方法を強調し、製品をプレミアムとして位置付けています。持続可能性への焦点は生産プロセスだけでなく、原材料調達にも及び、特定のシードル用リンゴ品種の供給不足は、垂直統合の機会を生み出しています。

4. グルテンフリーおよび代替アルコールの人気上昇(CAGRへの影響: +0.4%):

シードルのグルテンフリー特性は、大麦ベースの伝統的なアルコール飲料に対する競争優位性を提供し、健康志向の消費者にアピールしています。リンゴ由来のポリフェノールが持つ抗酸化作用も、高糖分のモルト飲料との差別化に貢献しています。これにより、シードルは健康志向の小売チャネルやウェルネスカフェなどの非伝統的な販売チャネルへの参入を促進しています。例えば、2025年2月にはAVID Ciderがパッションフルーツタンジェリンハードシードルを発売し、グルテンフリーであることを強調しました。

5. オン・トレードおよびソーシャル飲酒文化の拡大(CAGRへの影響: +0.3%):

アジア太平洋地域を中心に、オン・トレード(飲食店などでの消費)が回復し、ヨーロッパや北米でも回復傾向にあります。これは、シードルが社交的な飲酒の機会に適していることや、屋外での食事やフェスティバルといった季節ごとのマーケティング戦略と合致しているためです。

6. 機能性成分を用いた製品革新(CAGRへの影響: +0.2%):

北米とヨーロッパで早期に採用され、世界的に展開が進んでいます。シードルにプロバイオティクスやアダプトゲンなどの機能性成分を組み込むことで、ウェルネス志向の消費者に新たな価値を提供し、市場の成長を促進しています。

市場の抑制要因

1. 伝統的な市場での浸透の限定(CAGRへの影響: -0.4%):

アジアや中東などの地域では、文化的な嗜好や厳格な許認可規制が市場拡大の大きな障壁となっています。インドでは2024年に正式なシードル基準が導入され、表示要件や消費税の遵守など、市場参入がさらに複雑化しました。三層流通システムへの依存は、運営コストを増加させ、新規ブランドの投資回収期間を長期化させています。

2. 原材料価格の変動(CAGRへの影響: -0.3%):

世界的に、特に北米とヨーロッパで原材料価格の変動がシードル市場に影響を与えています。リンゴの収穫量や品質の変動は、生産コストに直接影響し、製品価格の不安定さにつながる可能性があります。

3. RTD(Ready-to-Drink)およびフレーバー飲料との高い競争(CAGRへの影響: -0.5%):

シードル市場は、RTD飲料やフレーバー飲料との競争激化に直面しています。2024年には、日本ソフトドリンク協会が炭酸飲料が日本市場の18.6%を占めると報告しており、これらの競合製品がシードルの市場シェアを奪う可能性があります。

4. 厳格な政府規制(CAGRへの影響: -0.2%):

世界的に、特に管轄区域によって異なる厳格な政府規制がシードル市場の成長を抑制しています。アルコール度数、表示、販売チャネルに関する規制は、生産者にとってコンプライアンスの複雑さを増し、市場参入や拡大の障壁となることがあります。

セグメント分析

* アルコール度数別: 低ABVフォーマットがマインドフルな消費を支える

低アルコールセグメントは2024年に78.47%の市場シェアを占め、3.76%のCAGRで最も速い成長を遂げています。これは、健康志向の消費者の嗜好と、複雑な風味を提供しつつアルコール度数を下げる生産技術の革新によるものです。プロバイオティクスやアダプトゲンなどの機能性強化も、ウェルネス志向の飲料としての魅力を高めています。一方、高アルコールシードルは、より強い風味と伝統的な発酵方法を重視するニッチ市場をターゲットにしていますが、節度ある飲酒トレンドや規制強化に直面しています。

* パッケージング形式別: 環境指標はアルミニウムに有利

2024年にはボトルが60.58%の市場シェアを保持し、伝統的なパッケージングとプレミアムな製品位置付けへの消費者の嗜好を反映しています。一方、缶は持続可能性と利便性により、3.99%のCAGRで急速に成長しています。アルミニウム缶は優れたリサイクル性を提供し、環境意識の高い消費者にアピールしています。パッケージングの革新は、ポーションコントロールや利便性にも及び、節度ある飲酒や社交的な消費のトレンドと合致しています。

* カテゴリー別: プレミアムの勢いがマス市場の優位性に挑戦

マス市場シードルは2024年に72.65%の市場シェアを維持しており、価格に敏感な消費者行動と主要小売業者との確立された流通関係を反映しています。一方、プレミアムカテゴリーは4.25%のCAGRを示しており、高品質な製品、職人技、ユニークな風味プロファイルへの消費者の需要シフトを示しています。プレミアム化のトレンドは、持続可能な特性を持つ製品に対して消費者がより多く支払う意欲があることに牽引されています。

* 流通チャネル別: デジタル化とオン・トレードの復活が相補的

オフ・トレードは2024年にハードシードル市場規模の65.48%を占め、食料品店やコンビニエンスストアでの購入習慣が継続しています。オン・トレードチャネルは、社交的な飲酒機会の回復に支えられ、3.30%のCAGRでより速い成長を遂げています。オンライン小売プラットフォームは、利便性を重視する消費者にサービスを提供し、D2C販売を可能にしています。流通チャネルの進化は、デジタルプラットフォームが購買決定にますます影響を与えるという、アルコール飲料業界の広範な変化を反映しています。

地域別分析

* ヨーロッパ: 2024年には43.47%の市場シェアを維持し、英国、スペイン、アイルランドなどの主要市場における確立されたシードル文化に牽引されています。ハイネケンなどの主要企業は、持続可能性の物語を取り入れることで成長を維持しています。

* アジア太平洋: 4.65%のCAGRで最も速く成長している地域です。中国本土では、多様で革新的なフレーバープロファイルへの強い需要が見られます。インドでは、ソフトシードルとハードシードルを区別する規制の進展が、市場の構造化を促進しています。

* 北米: 米国では、流通チャネルの統合により、小規模生産者はタップルーム販売やアグリツーリズムに注力しています。カナダでは、豊富なデザート用リンゴと低アルコールフルーツワインに対する有利な消費税政策が、コスト競争力を高めています。メキシコでは、USMCAが成長機会を提供していますが、大手チェーン小売業者からの高い棚割り手数料が障壁となっています。

* 南米: プレミアム飲料への需要増加と地元のクラフトシードルの成長が市場を牽引していますが、経済の不安定さと弱い流通ネットワークが拡大を制限しています。

* 中東およびアフリカ: 市場は初期段階ですが、増加する駐在員人口と嗜好の変化に支えられています。しかし、アルコール販売に対する厳格な規制と文化的制限が成長を抑制しています。

競争環境

シードル市場は、多数の地域およびグローバルプレーヤーが存在するため、断片化された構造が特徴です。ハイネケンN.V.、カールスバーググループ、C&CグループPlc、アンハイザー・ブッシュ・インベブ、モルソン・クアーズ・ビバレッジ社などの主要企業は、製品革新とポートフォリオ拡大に注力し、市場での地位を強化しています。これらの企業は、新フレーバーの導入、ニッチな消費者セグメントのターゲット化、マーケティングキャンペーンへの投資などの戦略を活用し、ブランドの認知度を高めています。また、持続可能な生産慣行やプレミアム製品の提供を模索し、進化する消費者の嗜好に合わせ、競争力を強化しています。

市場のダイナミクスは、グローバルな支配よりも地域リーダーに有利に働いています。ハイネケンの広範なシードルポートフォリオは、特にヨーロッパ市場において同社を主要なプレーヤーとして位置づけていますが、他の地域では地元のブランドが強い影響力を持っています。例えば、北米ではモルソン・クアーズやアンハイザー・ブッシュ・インベブが、特定のフレーバーやオーガニック製品に特化した戦略で市場シェアを獲得しています。アジア太平洋地域では、地元の小規模醸造所がクラフトシードルの人気に乗じて成長しており、多様な製品を提供することで消費者の関心を集めています。このように、各地域で異なる消費者の嗜好や規制環境に対応するため、企業はローカライズされた戦略を展開しています。また、健康志向の高まりやアルコール度数の低い飲料への需要増加に対応するため、多くの企業が低アルコールまたはノンアルコールシードルの開発にも力を入れています。これは、新たな消費者層を取り込み、市場の成長をさらに促進する要因となっています。

市場の課題と機会

シードル市場は、いくつかの課題に直面しています。最も顕著なのは、ビールやワインといった確立されたアルコール飲料との激しい競争です。これらの飲料は、より広い流通ネットワークと強力なブランドロイヤルティを持っており、シードルの市場浸透を妨げる可能性があります。また、原材料の価格変動、特にリンゴの収穫量や品質は、生産コストと製品価格に直接影響を与えます。さらに、アルコール飲料に対する健康意識の高まりや、一部地域での厳格なアルコール規制も、市場の成長を抑制する要因となっています。

しかし、これらの課題にもかかわらず、シードル市場には大きな成長機会が存在します。ミレニアル世代やZ世代の間で、フレーバー豊かな飲料やクラフト製品への関心が高まっていることは、シードルにとって追い風となっています。彼らは新しい味覚体験を求め、伝統的なアルコール飲料以外の選択肢を探しています。また、低アルコールまたはノンアルコール飲料のトレンドは、健康志向の消費者層を取り込む新たな道を開いています。企業は、革新的なフレーバー、持続可能な生産方法、そしてプレミアムなポジショニングを通じて、これらの機会を最大限に活用しようとしています。特に、オーガニックシードルや特定の地域に根ざしたクラフトシードルは、差別化された製品として消費者の注目を集めています。電子商取引の拡大も、シードルブランドがより広い顧客層にリーチし、流通の課題を克服するための重要なチャネルとなっています。

結論

世界のシードル市場は、消費者の嗜好の変化、健康志向の高まり、そして製品革新によって成長を続けています。地域ごとの多様なダイナミクスと競争環境は、企業がローカライズされた戦略を採用することの重要性を示しています。課題は存在するものの、新たな消費者層の開拓、製品の多様化、そして持続可能性への取り組みを通じて、シードル市場は今後も拡大していくと予想されます。

このレポートは、世界のサイダー市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について概説し、市場の現状、成長要因、抑制要因、競争環境、そして将来の展望を詳細に分析しています。

エグゼクティブサマリーによると、世界のサイダー市場は2025年に141.8億米ドル規模に達し、2030年までには165.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、低アルコール飲料や健康志向の飲料に対する需要の増加が挙げられます。消費者の健康意識の高まりは、低アルコールサイダーのセグメントを市場全体の78.47%に押し上げ、年平均成長率(CAGR)3.76%で拡大しています。また、フレーバーや季節限定商品の革新、クラフトアルコールや職人技によるアルコールムーブメントの成長、グルテンフリーや代替アルコールの人気の高まりも重要な推進力です。さらに、オン・トレード(飲食店など)およびソーシャルドリンク文化の拡大、機能性成分を取り入れた製品革新も市場を活性化させています。

一方で、伝統的な市場での浸透の限界、原材料価格の変動、RTD(Ready-To-Drink)やフレーバー付き飲料との激しい競争、そして厳格な政府規制が市場の成長を抑制する要因となっています。

市場は、原材料(アップルサイダー、ミックスフルーツサイダーなど)、アルコール度数(低アルコール、高アルコール)、パッケージ形式(ボトル、缶)、カテゴリー(マス、プレミアム)、流通チャネル(オン・トレード、オフ・トレード)および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。

特に、パッケージ形式では、ガラスボトルが60.58%のシェアを維持しているものの、リサイクル可能性と軽量性からアルミニウム缶がCAGR 3.99%でより速い成長を示しています。カテゴリー別では、オーガニック、単一品種、樽熟成サイダーへの消費者の支出意欲が高まっており、プレミアム製品はCAGR 4.25%で成長しています。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、中国とオーストラリアでの需要増加に牽引され、2030年までのCAGRは4.65%に達する見込みです。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われています。Heineken N.V.、C and C Group plc、Carlsberg Group、Molson Coors Beverage Co.、Anheuser-Busch InBev、Asahi Group Holdingsなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記載されています。

このレポートは、市場の機会と将来の展望についても考察しており、サイダー市場の進化と成長の可能性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低アルコール飲料および健康志向飲料の需要増加

- 4.2.2 フレーバーと季節限定商品の革新

- 4.2.3 クラフトおよび職人技によるアルコールムーブメントの成長

- 4.2.4 グルテンフリーおよび代替アルコールの人気上昇

- 4.2.5 外食産業および社交的な飲酒文化の拡大

- 4.2.6 機能性成分を用いた製品革新

-

4.3 市場の阻害要因

- 4.3.1 伝統的な市場での浸透の限定

- 4.3.2 原材料価格の変動

- 4.3.3 RTDおよびフレーバー飲料からの高い競争

- 4.3.4 厳格な政府規制

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 アップルサイダー

- 5.1.2 ミックスフルーツサイダー

- 5.1.3 その他

-

5.2 アルコール度数別

- 5.2.1 低アルコール

- 5.2.2 高アルコール

-

5.3 包装形態別

- 5.3.1 ボトル

- 5.3.2 缶

-

5.4 カテゴリー別

- 5.4.1 マス

- 5.4.2 プレミアム

-

5.5 流通チャネル別

- 5.5.1 オン・トレード

- 5.5.2 オフ・トレード

- 5.5.2.1 スーパーマーケット/ハイパーマーケット

- 5.5.2.2 専門店

- 5.5.2.3 オンライン小売店

- 5.5.2.4 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハイネケン N.V.

- 6.4.2 C&Cグループ plc

- 6.4.3 カールスバーグ・グループ

- 6.4.4 モルソン・クアーズ・ビバレッジ社

- 6.4.5 アンハイザー・ブッシュ・インベブ

- 6.4.6 アサヒグループホールディングス

- 6.4.7 コッパルベリ・ブルワリー

- 6.4.8 アストン・マナー

- 6.4.9 ボストン・ビア社

- 6.4.10 シアトル・サイダー社

- 6.4.11 ウェストンズ・サイダー

- 6.4.12 サッチャーズ・サイダー

- 6.4.13 ホーガンズ・サイダー

- 6.4.14 ウッドチャック・サイダリー

- 6.4.15 ヴァンダー・ミル

- 6.4.16 グウィント・イ・ドライグ・サイダー

- 6.4.17 ブラザーズ・ドリンクス社

- 6.4.18 ヴィンテージ・ワイン・エステーツ

- 6.4.19 ミンハス・クラフト・ブルワリー

- 6.4.20 シェピーズ・サイダー

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

シードルは、リンゴ果汁を発酵させて造られるアルコール飲料でございます。フランス語の「cidre」に由来し、英語では「cider」と呼ばれております。一般的にアルコール度数は2%から8%程度ですが、中には10%を超えるものも存在し、ビールやワインと同様に世界中で親しまれている醸造酒の一つでございます。リンゴの種類や製法によって、その味わいや香りが大きく異なる点が特徴で、多様な表情を見せる魅力的な飲み物として知られております。

シードルには様々な種類がございます。まず、味わいによって「甘口」「辛口」「中口」に分けられます。甘口は発酵を途中で止めるか、発酵後に甘みを加えることで作られ、デザートワインのような感覚で楽しめます。辛口はリンゴ果汁の糖分をほぼ完全に発酵させたもので、すっきりとしたドライな味わいが特徴で、食事との相性が良いとされております。中口は甘口と辛口の中間の味わいで、バランスが良く幅広い層に人気がございます。また、泡立ちの有無によっても分類され、シャンパンのように泡立ちを持つ「スパークリングシードル」が一般的ですが、泡立ちのない「スティルシードル」も存在し、ワインに近い感覚でゆっくりと味わうのに適しております。近年では、ホップ、ベリー、ハーブ、スパイスなどを加えて風味を付けた「フレーバードシードル」も登場し、クラフトシードルの分野で多様な製品が展開されております。さらに、リンゴではなく洋梨(ペア)を原料としたものは「ペリー」と呼ばれ、製法はシードルと似ておりますが、異なる風味を持っております。

シードルは多岐にわたる用途で楽しまれております。最も一般的なのは、飲料として食前酒、食中酒、食後酒として幅広く楽しまれることでございます。特に、肉料理、魚料理、チーズ、デザートなど、様々な料理とのペアリングが可能で、その爽やかな酸味とリンゴの香りが料理の味を引き立てます。また、料理の材料としても活用され、煮込み料理、ソース、マリネなどに使用することで、リンゴの風味と酸味、アルコールによるコクを加えることができます。例えば、豚肉のシードル煮込みは有名でございます。カクテルのベースとしても利用され、シードルとカシスリキュールを合わせた「キール・ブルトン」など、様々なカクテルが考案されております。スパークリングシードルは、お祝いの席やパーティーでシャンパンの代わりとしても利用され、華やかな場を演出いたします。

シードルの製造には、様々な技術が用いられております。まず、最も重要なのが「リンゴ品種の選定」でございます。シードル造りには、酸味、糖度、タンニン含有量などが異なる専用のリンゴ品種が用いられることが多く、例えばフランスのブルターニュやノルマンディー地方では、苦味のある「ビターシードルアップル」が使われます。日本では食用リンゴが使われることが多いですが、近年はシードル専用品種の栽培も進んでおります。収穫されたリンゴは洗浄後、「破砕と圧搾」の工程を経て果汁が絞り出されます。次に、絞り出した果汁に酵母を加え、「発酵」させます。この際、温度管理が非常に重要で、低温でゆっくり発酵させることで、リンゴ本来の繊細な香りを引き出すことができます。天然酵母を用いる場合もございます。発酵後、タンクや樽で「熟成」させることで、風味を深め、まろやかにいたします。スパークリングシードルの場合、瓶詰め後に糖分と酵母を加え、瓶内で二次発酵させることで自然な泡を発生させる「シャンパン方式」や、タンクで二次発酵させる「シャルマ方式」、あるいは炭酸ガスを注入する方法がございます。最後に、濁りを取り除き透明度を高めるための「ろ過と清澄」作業や、品質保持のための「殺菌」が行われ、製品として完成いたします。

シードルの市場背景は、その長い歴史と近年の変化に特徴がございます。シードルの歴史は古く、古代ローマ時代には既にリンゴ酒が造られていたとされています。中世ヨーロッパ、特にフランスのブルターニュ地方やノルマンディー地方、イギリス、スペインのアストゥリアス地方などで盛んに生産され、庶民の飲み物として親しまれてきました。現在、フランス、イギリス、スペインが三大生産国として知られており、それぞれ独自のシードル文化を育んでおります。日本市場においては、戦後の一時期にリンゴ酒が生産されていましたが、ビールやワイン、日本酒などに押され、あまり普及しませんでした。しかし、2000年代以降、健康志向の高まりやクラフトブームの影響を受け、再び注目を集めております。特に、青森県、長野県、岩手県などリンゴの産地を中心に、地元のリンゴを使ったクラフトシードルが増加し、地域活性化の一翼を担っております。世界的にクラフトビールブームが起こる中で、クラフトシードルも多様なフレーバーや製法で展開され、若者を中心に人気を集めております。また、グルテンフリーであることや、リンゴ由来のポリフェノールが含まれることなどから、健康志向の消費者にも支持されております。

シードルの将来展望は非常に明るいものと期待されております。世界的にシードル市場は成長傾向にあり、特にアメリカやアジア市場での伸びが顕著でございます。日本でも、リンゴ産地での地域活性化の取り組みと結びつき、さらなる市場拡大が期待されます。クラフトシードルの台頭により、リンゴ品種の多様化、発酵方法の工夫、ハーブやスパイス、他の果物とのブレンドなど、より個性豊かで多様なシードルが登場するでしょう。消費者の好みに合わせた製品開発が進むと考えられます。シードルが食事との相性が良いことが広く認知されれば、ワインやビールのように、料理とのペアリングを楽しむ文化がより一層浸透する可能性があります。レストランやバーでの提供機会も増えるでしょう。また、日本の高品質なリンゴを使ったシードルが海外市場で評価されたり、逆に海外の多様なシードルが日本に輸入されたりすることで、国際的な交流が活発になることが予想されます。環境に配慮した栽培方法や生産プロセス、地域資源の活用など、サステナビリティを意識したシードル造りが今後ますます重要になるでしょう。日本においては、まだシードルの認知度がビールやワインに比べて低いこと、専門的な知識を持つ人材の育成、安定したリンゴの供給体制の確立などが課題として挙げられますが、これらの課題を克服することで、シードルは日本の飲料文化において確固たる地位を築く可能性を秘めております。