紙巻きたばこ市場の規模とシェア分析:成長動向と予測(2025年~2030年)

たばこ市場は、フレーバータイプ(フレーバー付きおよび従来型)、フォーマット(スリム、スーパースリム、キングサイズ、およびレギュラー)、カテゴリー(マスおよびプレミアム)、エンドユーザー(男性および女性)、流通チャネル(コンビニエンスストア/食料品店、専門店など)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

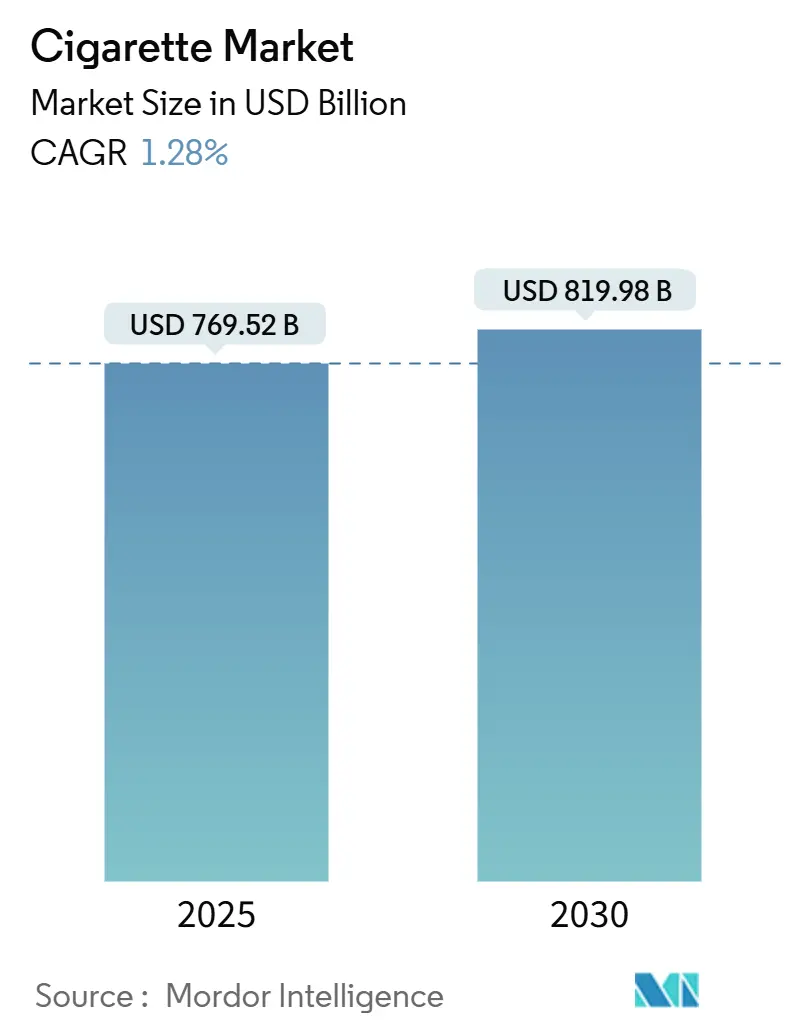

たばこ市場は、2025年に7,695.2億米ドルと評価され、2030年には8,199.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は1.28%と控えめな伸びが見込まれています。この業界は、成熟経済圏での販売量減少に直面する中、ボリューム拡大から価値獲得へと戦略を転換しており、プレミアム製品のポジショニングと価格決定力の強化に重点を置いています。新興国では、所得の増加、社会的な喫煙文化、革新的な製品フォーマットが、厳しい公衆衛生規制にもかかわらず成長機会を提供しています。しかし、規制の複雑さ、プレーンパッケージングの義務化、増税といった課題が利益率を圧迫しています。主要企業は、自動化の導入、リスク低減製品への多角化、規模の経済、コンプライアンスの専門知識、オムニチャネル展開を活用して競争優位性を確立し、新規参入者にとって大きな障壁を築いています。

市場規模と予測

本調査の対象期間は2020年から2030年です。2025年の市場規模は7,695.2億米ドル、2030年には8,199.8億米ドルに達すると予測されており、2025年から2030年までの成長率は1.28%のCAGRが見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は高いと評価されています。

主要なレポートのポイント

* フレーバータイプ別: 2024年には従来のたばこが収益シェアの84.61%を占め、フレーバーたばこは2030年までに1.75%のCAGRで成長すると予測されています。

* フォーマット別: 2024年にはキングサイズ製品がたばこ市場シェアの52.61%を占め、スリムたばこは1.45%のCAGRで成長しています。

* カテゴリー別: 2024年にはマスセグメントがたばこ市場規模の89.13%を占め、プレミアム層は2030年までに1.93%のCAGRで拡大する見込みです。

* エンドユーザー別: 2024年には男性が76.22%のシェアを占めましたが、女性セグメントは1.83%のCAGRで上昇すると予測されています。

* 流通チャネル別: 2024年にはコンビニエンスストアおよび食料品店が売上の52.72%を占め、オンライン小売は最速の2.01%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の49.26%を占め、中国の巨大な消費基盤に支えられ、2030年までに1.61%のCAGRを記録すると予測されています。

世界のたばこ市場のトレンドと洞察

市場を牽引する要因

たばこ市場の成長を牽引する主な要因は以下の通りです。

* 効果的なマーケティングおよび広告キャンペーン: たばこ企業は、ブランド認知度を高め、新規顧客を獲得し、既存顧客を維持するために、革新的なキャンペーンに多額の投資を行っています。フィリップモリスインターナショナルは2023年から2024年にかけてマーケティング費用を増加させ、ソーシャルメディア、有名人の推薦、ターゲットを絞ったキャンペーンを活用して特定の層にアピールしています。これらの戦略は、特に新興市場において、中期的に市場成長にプラスの影響を与えています。

* 生産技術の進歩: 自動化された製造システムは、生産効率を向上させ、コストを削減し、一貫した品質を維持しています。世界保健機関(WHO)によると、最新の機械は品質基準を満たしながら迅速な生産を可能にしています。これらの技術革新は、生産能力を高め、市場の需要への適応を可能にし、偽造防止対策にも貢献しており、グローバルな自動化された製造拠点において長期的に市場成長にプラスの影響を与えています。

* ニコチン依存症とピアプレッシャー: 特に若年層において、ピアプレッシャーはニコチン依存症の主要な要因です。米国疾病対策センター(CDC)の報告によると、米国の成人喫煙者の約90%が18歳未満で喫煙を開始しており、初期の曝露と仲間内の影響が重要であることが示されています。WHOも、思春期の喫煙におけるピアプレッシャーを主要な要因として挙げており、グローバルな若年層セグメントにおいて短期的に市場成長にプラスの影響を与えています。

* ハーブたばこの導入: 従来のたばこ製品のより健康的な代替品として販売されるハーブたばこは、健康リスクの低減と天然成分を重視する消費者層にアピールし、急速に人気を集めています。たばこやニコチンを含まないこれらの製品は、ウェルネス志向の製品への需要の高まりと、持続可能でオーガニックな選択肢への消費者のシフトと共鳴しており、北米およびヨーロッパ市場において長期的に市場成長にプラスの影響を与えています。

* プレミアム化の傾向: プレミアム製品への需要の増加は、特に先進国および都市部の新興市場で顕著です。消費者は、わずかな価格差よりも優れた品質と強化された属性を重視する傾向があります。メーカーは、たばこの品質、革新的なパッケージング、そして憧れのライフスタイルに焦点を当てたブランド差別化戦略を通じて、富裕層の顧客を引き付け、ブランドロイヤルティを強化しており、中期的に市場成長にプラスの影響を与えています。

* カプセルおよびメンソールフレーバーへのシフト: 消費者の嗜好は、カプセルやメンソールフレーバーのたばこへと移行しています。これは、特に規制が比較的緩やかな市場において、多様な味覚体験を求める消費者のニーズに応えるものであり、グローバル市場において短期的に市場成長にプラスの影響を与えています。

市場を抑制する要因

たばこ市場の成長を抑制する主な要因は以下の通りです。

* 高い生産および運営コスト: たばこ、紙、フィルターなどの原材料費の高騰に加え、人件費の増加がメーカーの全体的な生産コストを押し上げています。また、税金や健康警告を含む政府の厳しい規制やコンプライアンス要件も運営費用を増加させています。これらのコスト圧力は、グローバル、特に先進国市場において中期的に市場成長を抑制する要因となっています。

* 健康キャンペーンによる反対: 世界中で展開される強力な健康キャンペーンは、たばこ消費の有害な影響に対する意識を高め、喫煙率の低下に貢献しています。これらのキャンペーンは、グローバル、特に先進国市場において長期的にたばこ製品の需要を抑制する影響を及ぼします。

* 年齢およびアクセス制限: 世界中の政府は、未成年者をたばこから保護するために、たばこ販売に関する規制を強化しています。例えば、米国ではたばこの購入年齢を21歳に引き上げる「Tobacco 21法」が施行されました。欧州連合も未成年者のアクセスを阻止するための年齢確認を義務付けています。これらの規制は、グローバル、特に先進国市場において短期的に消費者のアクセスを制限し、流通チャネルを再定義することで、市場のダイナミクスに大きな変化をもたらします。

* 厳格な規制枠組み: たばこ業界は、喫煙禁止、プレーンパッケージング、広告制限、増税など、世界中でますます厳しくなる規制の枠組みに直面しています。これらの規制は、たばこ製品の販売とマーケティングに大きな制約を課し、企業の利益率を圧迫し、市場の成長を阻害しており、グローバル市場において長期的に市場成長を抑制する要因となっています。

セグメント分析

* フレーバータイプ別: 従来のたばこが優勢、フレーバーたばこが加速

2024年には、従来のたばこブレンドが総収益の84.61%を占め、市場を支配しました。これは、主要経済圏におけるフレーバー製品に対する規制障壁の重さを浮き彫りにしています。政府は、特に若年層の間でフレーバーたばこの魅力を低下させるため、全面禁止を含む厳しい措置を講じています。これらの規制はフレーバー代替品の市場シェアを抑制してきましたが、後者は予測期間中に1.75%のCAGRでゆっくりと進展しています。この増加は、規制が比較的緩やかな市場で、新しい選択肢を求める成人喫煙者によって主に牽引されています。この需要の増加は、従来の製品から革新的なフレーバーへと消費者の嗜好が著しく変化していることを示しています。メーカーの巧みなマーケティング戦略と製品革新がこのトレンドを後押ししており、メンソールからフルーツやスパイスを注入したバリアントまで、多様なフレーバーオプションが展開されています。

* フォーマット別: キングサイズたばこが優位、スリムたばこが勢いを増す

2024年にはキングサイズたばこが市場シェアの52.61%を占めていますが、スリムフォーマットは洗練されたイメージとたばこ含有量の少なさに対する消費者の嗜好に牽引され、1.45%のCAGRでより速く成長しています。スリムたばこは、美学だけでなく、たばこ含有量が少ないにもかかわらず同様の価格設定を維持できるため、グラムあたりの収益性が向上するという点で魅力的です。レギュラーおよびスーパースリムフォーマットはニッチなセグメントに対応しており、スーパースリム製品は女性や健康志向の喫煙者の間で人気があります。このフォーマットのシフトは、スリムなデザインがプレミアムなブランディングやライフスタイルと結びついているため、プレミアム化のトレンドを反映しています。メーカーは、たばこの使用量を減らし、効率的なパッケージングによりコストを最適化しながらプレミアム価格を維持できるため、スリムたばこから恩恵を受けています。

* カテゴリー別: 経済的圧力にもかかわらずプレミアム製品の成長が加速

2024年には、マスセグメントが市場の89.13%を占めていますが、プレミアムたばこは予測期間中に1.93%の堅調なCAGRで上昇しています。この上昇は、インフレや消費支出の変化といった経済的困難に直面しても、メーカーによる価値移行戦略の成功を裏付けています。プレミアム製品として位置づけることで、メーカーは健康意識の高まりやたばこに対する厳しい規制による販売量の減少を、収益性を確保することで相殺することができます。この傾向は、特に高税率市場で顕著であり、エコノミー製品とプレミアム製品の価格差が縮小することで、品質向上を求める消費者が引き付けられています。

* エンドユーザー別: 女性セグメントが人口動態の変化を牽引

2024年には男性がたばこ市場の76.22%を占め、歴史的な消費パターンと喫煙を伝統的に男性の人口統計と関連付ける文化的要因を反映しています。しかし、女性セグメントは1.83%のCAGRでより速い成長を示しており、女性の喫煙行動を取り巻く人口動態の大きな変化と社会規範の進化を示しています。この成長加速は、ライフスタイルの変化、女性の労働力参加の増加、そして喫煙をストレス解消や社会的絆のメカニズムとして位置づけるターゲットマーケティング戦略に起因しています。マーケティング戦略は、スリムフォーマット、軽いタバコブレンド、女性の美学とライフスタイルの願望にアピールする洗練されたパッケージングなど、製品デザインの革新を通じて女性消費者をターゲットにすることが増えています。

* 流通チャネル別: デジタル変革が小売環境を再構築

2024年には、コンビニエンスストアおよび食料品店が世界のたばこ市場で52.72%という圧倒的な市場シェアを占めています。これは、これらの店舗が提供する比類のないアクセシビリティ、広範な店舗網、そして消費者の日常的な買い物習慣への統合によるものです。消費者は、たばこ製品を迅速かつ便利に購入できる場所として、これらのチャネルを好んでいます。

しかし、デジタル変革はたばこ製品の小売環境に大きな影響を与え始めています。オンライン販売チャネルは、規制上の課題や年齢確認の必要性があるにもかかわらず、着実に成長しています。電子商取引プラットフォームは、特に若年層の消費者や、特定のブランドや製品を求めるニッチな市場セグメントにとって、ますます重要な選択肢となっています。オンライン販売は、より幅広い製品選択肢、競争力のある価格設定、そして自宅への配送という利便性を提供します。この傾向は、特に電子タバコや加熱式タバコ製品において顕著であり、これらの製品は従来のたばこ製品よりもオンラインでの販売に適していると見なされることがあります。デジタルマーケティング戦略とソーシャルメディアの影響力も、消費者の購買行動を形成する上で重要な役割を果たしています。

* 地域別: アジア太平洋地域が市場成長を牽引

アジア太平洋地域は、世界のたばこ市場において最も大きなシェアを占めており、2024年には市場全体の45.88%を占めると予測されています。この地域の市場規模は、中国、インド、インドネシアといった人口の多い国々における喫煙者の多さ、経済成長、そしてたばこ製品に対する比較的緩やかな規制環境によって支えられています。特に中国は、世界最大のたばこ生産国および消費国であり、市場の成長に大きく貢献しています。この地域では、伝統的な紙巻きたばこが依然として主流ですが、可処分所得の増加と都市化の進展に伴い、加熱式たばこや電子たばこなどの新しい製品カテゴリーへの関心も高まっています。

北米とヨーロッパの市場は、公衆衛生キャンペーン、喫煙規制の強化、そして健康志向の高まりにより、成熟しつつあるか、あるいはわずかに減少傾向にあります。これらの地域では、たばこ企業は製品革新、特にリスク低減製品(RRPs)の開発とマーケティングに注力することで、市場シェアを維持しようとしています。ラテンアメリカ、中東、アフリカの市場は、経済発展と人口増加により、今後数年間で着実な成長が見込まれていますが、アジア太平洋地域ほどの規模には達していません。これらの地域では、たばこ製品の普及率と消費パターンは、各国の文化的背景、経済状況、および規制環境によって大きく異なります。

本レポートは、世界の紙巻たばこ市場に関する詳細な分析を提供しています。調査対象は、工場で製造され、関税が支払われ、合法的に流通している紙巻たばこ製品の価値であり、2025年の加重平均小売価格を基準に、比較のため2025年米ドル定数で評価されています。違法取引、手巻きタバコ、葉巻、加熱式たばこ、電子たばこ、フィルター、包装材料は調査範囲から除外されています。

調査方法としては、アジア太平洋、ヨーロッパ、アメリカ、アフリカの流通業者、税務担当者、包装業者、禁煙プログラム担当者への構造化インタビューを含む一次調査と、WHOのたばこ統計、国連貿易統計、各国の物品税徴収データ、IMFの小売物価指数などの二次調査を組み合わせています。市場規模の算出と予測は、義務付けられたスティック量と国別の加重価格を乗じるトップダウンアプローチと、サプライヤーの集計やチャネル監査によるボトムアップチェックを併用して行われています。成人喫煙率、物品税負担、可処分所得、プレミアムシェア、価格弾力性などの主要な推進要因が多変量回帰分析に用いられ、2026年から2030年までの予測が立てられています。データは毎年更新され、重要な財政的または規制上の変更があった場合には中間更新も実施されます。

エグゼクティブサマリーによると、紙巻たばこ市場は2025年に7,695.2億米ドルの規模に達し、2030年には8,199.8億米ドルに成長し、年平均成長率(CAGR)は1.28%と予測されています。地域別では、アジア太平洋地域が収益の49.26%を占め、中国の国内産業の優位性と新興経済国における強い需要が成長を牽引しています。フレーバータイプ別では、従来のたばこが売上高の84.61%を占めるものの、カプセルやメンソールフレーバーの革新に牽引され、フレーバー付きたばこは1.75%のCAGRでより速い成長を示しています。また、プレミアムセグメントは1.93%のCAGRで成長しており、メーカーは高価格設定とブランド差別化を通じて販売量の減少を相殺しています。

市場の推進要因としては、効果的なマーケティングおよび広告キャンペーン、生産技術の進歩、ニコチン依存症と仲間からの影響、ハーブたばこの導入、プレミアム化傾向の増加、カプセルおよびメンソールフレーバーへの消費者の移行が挙げられます。一方、市場の抑制要因としては、高い生産および運営コスト、健康キャンペーンによる反対、年齢およびアクセス制限、厳格な規制枠組みが存在します。

市場は、フレーバータイプ(フレーバー付き、従来型)、フォーマット(スリム、スーパースリム、キングサイズ、レギュラー)、カテゴリー(マス、プレミアム)、エンドユーザー(男性、女性)、流通チャネル(コンビニエンスストア/食料品店、専門店、オンライン小売店、その他の流通チャネル)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域と主要国)に基づいて詳細にセグメント化され、分析されています。競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBritish American Tobacco PLC、Japan Tobacco International、Philip Morris Internationalなどの主要企業のプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、戦略的な意思決定のための信頼性の高い出発点を提供することを目指しています。特に、市場規模の推定における他社との差異を明確にし、デューティーが支払われた工場製スティック、四半期ごとの為替レート調整、文書化された税金転嫁に焦点を当てることで、データの信頼性を強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 効果的なマーケティングおよび広告キャンペーン

- 4.2.2 生産における技術的進歩

- 4.2.3 ニコチン依存症と仲間からの影響

- 4.2.4 ハーブたばこの導入

- 4.2.5 プレミアム化傾向の増加

- 4.2.6 カプセルおよびメンソールフレーバーへの消費者の移行の増加

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと運用コスト

- 4.3.2 健康キャンペーンへの反対

- 4.3.3 年齢およびアクセス制限

- 4.3.4 厳格な規制枠組み

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 フレーバータイプ別

- 5.1.1 フレーバー付き

- 5.1.2 従来型

-

5.2 フォーマット別

- 5.2.1 スリム

- 5.2.2 スーパースリム

- 5.2.3 キングサイズ

- 5.2.4 レギュラー

-

5.3 カテゴリー別

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 エンドユーザー別

- 5.4.1 男性

- 5.4.2 女性

-

5.5 流通チャネル別

- 5.5.1 コンビニエンスストア/食料品店

- 5.5.2 専門店

- 5.5.3 オンライン小売店

- 5.5.4 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ブリティッシュ・アメリカン・タバコ PLC

- 6.4.2 日本たばこインターナショナル

- 6.4.3 アルトリア・グループ Inc.

- 6.4.4 ITCリミテッド

- 6.4.5 中国国家煙草総公司

- 6.4.6 インペリアル・ブランズ PLC

- 6.4.7 KT&G コーポレーション

- 6.4.8 フィリップモリスインターナショナル

- 6.4.9 22ndセンチュリー・グループ

- 6.4.10 台湾煙酒公司

- 6.4.11 VSTインダストリーズ Ltd.

- 6.4.12 ジャルム・グループ

- 6.4.13 スカンジナビア・タバコ・グループ

- 6.4.14 ゴッドフリー・フィリップス・インディア Ltd.

- 6.4.15 ベクター・グループ Ltd.

- 6.4.16 スムア・インターナショナル・ホールディングス Ltd.

- 6.4.17 カイバー・タバコ・カンパニー・リミテッド (KTC)

- 6.4.18 PT グダン・ガラム Tbk

- 6.4.19 ベトナム国家煙草総公司

- 6.4.20 PT ウィスミラック・インティ・マクムール

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙巻きたばこは、細かく刻んだタバコ葉を紙で巻いた製品であり、火をつけて燃焼させ、発生する煙を吸入することでニコチンを摂取する嗜好品です。一般的にはフィルターが装着されており、その形状から「シガレット」とも称されます。主要な構成要素は、タバコ葉、巻紙、フィルター、そして様々な添加物であり、これらが一体となって製品を形成しています。タバコ葉は主にニコチンを含有し、巻紙は燃焼を促し、フィルターは煙中の粒子状物質や有害成分の一部を捕捉する役割を担っています。

紙巻きたばこには多種多様な製品が存在します。まず、フィルターの有無ですが、現代の主流はほとんどがフィルター付きです。サイズに関しても、一般的なレギュラーサイズに加え、やや長いキングサイズ、さらに細長いロングサイズ、そして細身のスリムやスーパースリムといったバリエーションがあります。フレーバーにおいては、タバコ本来の風味を楽しむプレーン(レギュラー)タイプが基本ですが、清涼感のあるメンソールタイプ、カプセルを潰すことでフレーバーが変化するカプセル入りタイプ、さらには様々なアロマを付加した製品も人気を集めています。また、健康意識の高まりから、タールやニコチンの含有量を低減したライト、ウルトラライト、ワンミリグラムといった製品が多数開発されています。使用されるタバコ葉の種類やブレンド方法によっても風味が異なり、バージニア葉、バーレー葉、オリエント葉などが代表的です。さらに、市販の紙巻きたばこではなく、自分でタバコ葉を巻紙で巻いて喫煙する手巻きタバコも、紙巻きたばこの一種として愛好されています。

紙巻きたばこの主な用途は、喫煙によるニコチン摂取と、それに伴うリラックス効果や気分転換です。ニコチンは中枢神経系に作用し、一時的な覚醒効果や精神安定効果をもたらすとされています。また、喫煙行為自体が、一連の動作や煙を吐き出す行為を通じて、ストレス解消や集中力向上に繋がると感じる人も少なくありません。社交の場においては、喫煙がコミュニケーションのきっかけとなったり、特定の文化やライフスタイルの一部として認識されたりすることもあります。しかし、近年では健康への悪影響が広く認識されており、その「用途」は限定的かつ批判的に見られる傾向が強まっています。

紙巻きたばこの製造には、様々な技術が用いられています。製造技術としては、タバコ葉の選定、乾燥、刻み方、ブレンドといった加工技術に加え、高速自動巻紙機による効率的な生産技術が不可欠です。フィルター技術も進化しており、セルロースアセテートを主成分とする一般的なフィルターに加え、活性炭を配合したフィルターや、二重構造のフィルター、さらにはフィルターに微細な通気孔(ベンチレーション)を設けることで、煙中のタールやニコチン量を低減させる技術が開発されています。添加物技術も重要で、タバコ葉の保湿を保つ保湿剤、燃焼を均一にする燃焼促進剤、そして風味を調整する香料などが使用されています。低タール・低ニコチン化は、葉の選定や加工方法の工夫、フィルターの改良によって実現されています。また、紙巻きたばことは異なるカテゴリーですが、近年急速に普及している加熱式たばこは、燃焼させずにタバコ葉を加熱することで煙ではなく蒸気を発生させる製品であり、紙巻きたばこの代替品として関連技術の進化が注目されています。

紙巻きたばこの市場背景は、その歴史と密接に関わっています。19世紀後半に製造の機械化が進んだことで大量生産が可能となり、20世紀には世界中で広く普及しました。主要な企業としては、日本の日本たばこ産業(JT)をはじめ、フィリップモリスインターナショナル(PMI)、ブリティッシュ・アメリカン・タバコ(BAT)、インペリアル・ブランズなどが世界市場を寡占しています。かつては巨大な市場規模を誇っていましたが、1960年代以降、喫煙と健康被害の関連性が科学的に証明され、健康意識の高まりと各国政府による規制強化により、先進国を中心に市場は縮小傾向にあります。規制の内容は多岐にわたり、広告規制、販売場所の制限、公共の場での喫煙場所規制、そしてたばこ税の増税などが挙げられます。たばこ税は、多くの国で政府にとって重要な財源の一つとなっています。日本市場においては、JTが長らく独占的な地位を占めてきましたが、近年は外資系企業の製品も広く流通しています。また、自動販売機の普及やコンビニエンスストアでの販売が、日本のたばこ市場の大きな特徴でした。

紙巻きたばこの将来展望は、世界的な消費量の減少と代替製品への移行が主要なトレンドとなるでしょう。健康リスクへの認識がさらに深まることで、禁煙や減煙の動きは加速し、特に先進国における紙巻きたばこの消費量は今後も減少が続く見込みです。これに伴い、加熱式たばこや電子たばこ(VAPE)といった「リスク低減製品(RRP: Reduced-Risk Products)」への移行がさらに進むと予想されます。これらの製品は、紙巻きたばこに比べて有害物質の発生が少ないとされていますが、長期的な健康影響についてはまだ研究途上の段階です。各国政府による規制も一層強化されると見られ、喫煙場所のさらなる制限、パッケージのプレーン化(ブランドロゴやデザインを排除し、健康警告を大きく表示する)、販売年齢の引き上げなどが進む可能性があります。たばこ各社は、紙巻きたばこ事業からRRP事業へのシフトを加速させており、研究開発投資もRRPに集中する傾向にあります。新興国市場では、先進国ほどの急速な減少は見られないかもしれませんが、長期的には世界的な紙巻きたばこの減少トレンドは避けられないと見られています。紙巻きたばこは、その歴史的役割を終え、新たな喫煙具へとその座を譲りつつあると言えるでしょう。