CINV治療市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

CINV治療市場レポートは、薬剤クラス(5-HT3受容体拮抗薬、NK1受容体拮抗薬、ドーパミン拮抗薬、カンナビノイド拮抗薬など)、製剤(経口、注射、経皮、舌下)、エンドユーザー(病院、腫瘍科・専門クリニック、在宅医療施設・ASC)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

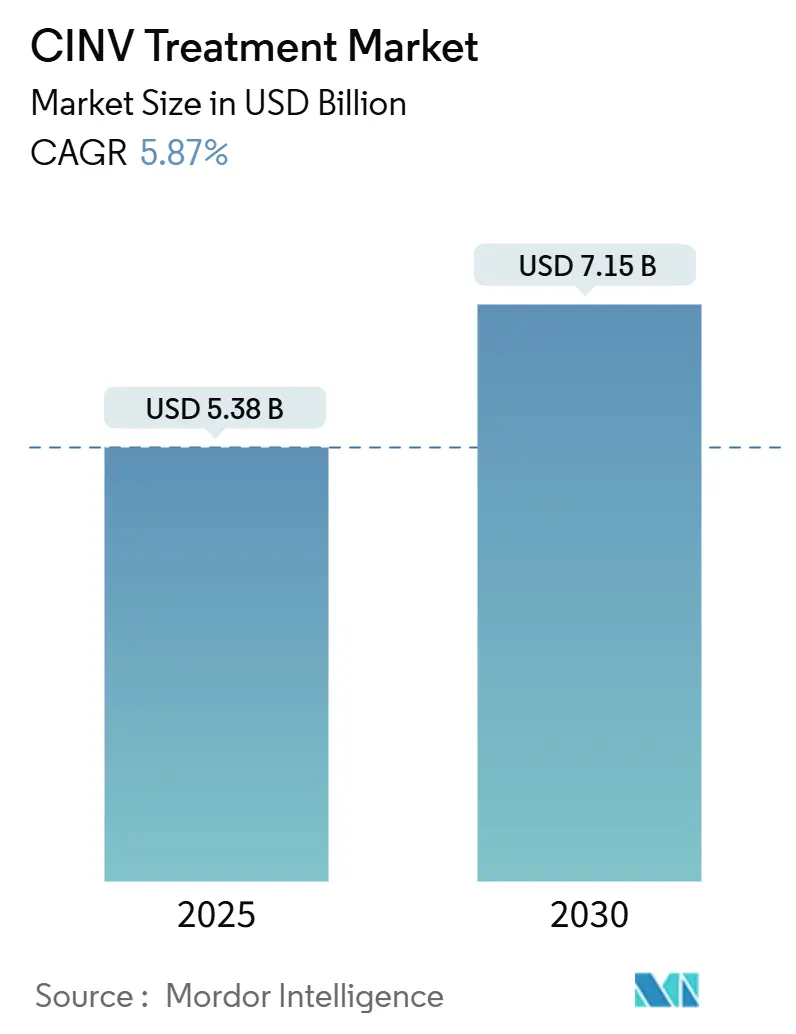

CINV治療市場は、2025年には53.8億米ドルと推定され、2030年には71.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.87%で成長すると予測されています。

市場概要

CINV(化学療法誘発性悪心・嘔吐)治療市場は、がん罹患率の拡大、高度催吐性化学療法の広範な使用、および外来・在宅医療への移行の着実な進展により、持続的な需要が見られます。経口および徐放性製剤は、分散型ケア経路に適しており、アドヒアランスを向上させるため、注目を集めています。これは、注射剤が歴史的に優位であった状況からの変化を示しています。主要ブランドの特許切れは短期的な価格圧力をもたらしますが、同時に利便性、固定用量配合剤、個別化された投与を重視した差別化製品の機会も生み出しています。アジア太平洋地域では、規制の調和と腫瘍症例数の増加が最も速い地域成長を牽引しており、北米は償還の深さと臨床試験インフラを活用してCINV治療市場収益の最大の貢献者であり続けています。

主要なレポートのポイント

* 薬剤クラス別: 5-HT3受容体拮抗薬が2024年にCINV治療市場シェアの44.87%を占め、NK1受容体拮抗薬は2030年までにCAGR 6.71%で拡大すると予測されています。

* 製剤別: 注射剤が2024年にCINV治療市場規模の56.14%を占めましたが、経口製剤は2030年までにCAGR 7.47%で成長しています。

* エンドユーザー別: 病院が2024年にCINV治療市場の44.72%を占め、在宅医療・外来手術センターは2030年までにCAGR 8.27%で増加すると予測されています。

* 地域別: 北米が2024年にCINV治療市場収益の37.74%を占め、アジア太平洋地域は2030年までに最高のCAGR 7.08%を記録すると予測されています。

世界のCINV治療市場のトレンドと洞察

促進要因

1. がん罹患率の増加: 2024年にFDAが承認した画期的な腫瘍治療薬は、治療対象となる患者層を拡大し、支持療法としての制吐剤の需要を増大させています。高齢者人口における生存期間の延長は、化学療法および関連する悪心リスクへの曝露期間をさらに長くし、腫瘍学の進歩とともに制吐剤の使用が拡大することを確実にしています。先進国市場における高齢化への人口動態の変化は、この傾向をさらに強めており、高齢患者は通常、より催吐性の高い積極的な化学療法プロトコルを必要とします。また、がんスクリーニングプログラムの改善により、より早期の段階で悪性腫瘍が発見され、患者あたりの治療期間と累積的な制吐剤曝露が増加しています。

* CAGR予測への影響: +1.2%

* 地理的関連性: グローバル

* 影響タイムライン: 長期(4年以上)

2. 高度催吐性化学療法レジメンの採用: アントラサイクリン系またはプラチナ系を主体とする臨床プロトコルは、強力な制吐剤予防に依存しており、処方医をプレミアムなNK1拮抗薬へと向かわせています。ある研究では、高リスク患者に対してオランザピン、パロノセトロン、フォサプレピタントを併用した場合、94.7%の完全奏効が示されました。精密腫瘍学が強化された治療アプローチを必要とする患者サブグループを特定するにつれて、この傾向は加速し、高度な制吐剤ソリューションへの持続的な需要を生み出しています。さらに、免疫療法と従来の化学療法の統合は、専門的な管理戦略を必要とする新たな催吐性プロファイルを生み出しています。

* CAGR予測への影響: +0.9%

* 地理的関連性: 北米・EU

* 影響タイムライン: 中期(2~4年)

3. ガイドラインに基づく3剤併用制吐剤療法の普及: 更新されたMASCC-ESMOガイドラインは、中程度から高度の催吐性療法に対する3剤併用予防を標準化し、診療のばらつきを減らし、NK1-5-HT3-デキサメタゾン併用療法の日常的な使用を確立しています。このコンセンサスに基づくアプローチは、医療提供者、特に治療決定に強力なエビデンスサポートが必要な資源の限られた環境において、信頼を築いています。さらに、ガイドラインの遵守は償還承認にとってますます重要になり、推奨される制吐剤プロトコルへの遵守に対する経済的インセンティブを生み出しています。

* CAGR予測への影響: +0.8%

* 地理的関連性: グローバル

* 影響タイムライン: 短期(2年以下)

4. 固定用量配合剤および徐放性製剤: Sustolのような製品は5日以上のカバーを提供し、遅発性悪心コントロールを容易にし、予定外のレスキュー投与を抑制します。製剤の革新は、即放性製剤のジェネリック浸食に直面しているメーカーにとって、ライフサイクル延長のメリットをもたらします。AKYNZEO(ネツピタント/パロノセトロン)のような固定用量配合剤は、投与の複雑さを排除し、投薬エラーを減らします。これは、看護師の監督が限られている外来環境で特に重要です。これらの製剤の進歩は、従来の即放性製品でジェネリック競争に直面している製薬会社にとって、差別化の機会も生み出しています。

* CAGR予測への影響: +0.7%

* 地理的関連性: 北米・EU

* 影響タイムライン: 中期(2~4年)

抑制要因

1. 特許切れによる価格浸食: Sancusoのようなブランドの独占権喪失は、ジェネリック医薬品の参入を激化させ、平均販売価格を圧縮し、既存企業の研究開発再投資モデルに課題を突きつけています。特に、支払者が最低コストの代替品を優先する地域では顕著です。企業は、オーソライズドジェネリック、バリューベース契約、ライフサイクル管理イニシアチブなどの防御戦略で対応していますが、これらのアプローチは通常、収益浸食を遅らせるだけで、防ぐものではありません。新興市場では、医療システムがブランド選好よりも費用対効果を優先するため、価格圧力はさらに強まり、ジェネリック医薬品の採用率が加速しています。

* CAGR予測への影響: -1.1%

* 地理的関連性: グローバル

* 影響タイムライン: 短期(2年以下)

2. 副作用プロファイルによるアドヒアランスの制限: NK1拮抗薬に関連する鎮静、便秘、稀な痙攣様発作などの副作用は、慢性的な使用を複雑にし、予防の一貫性を損なう可能性のある用量調整や薬剤変更を促します。治療期間が延長され、患者が複数の化学療法サイクルを受けるにつれて、この課題は激化し、慎重なモニタリングと潜在的な用量変更を必要とする累積的な曝露リスクを生み出します。

* CAGR予測への影響: -0.6%

* 地理的関連性: グローバル

* 影響タイムライン: 中期(2~4年)

セグメント分析

1. 薬剤クラス別: NK1拮抗薬が勢いを増す

5-HT3受容体拮抗薬は、長年の臨床的慣れに基づき、2024年にCINV治療市場シェアの44.87%を維持しました。しかし、臨床医が遅発性悪心・嘔吐の予防にNK1拮抗薬をますます採用しているため、このセグメントの成長は緩やかです。NK1拮抗薬に関連するCINV治療市場規模は、ガイドラインの推奨と新しい1日1回製剤のおかげで、CAGR 6.71%で上昇する見込みです。強力な臨床エビデンスがNK1拮抗薬の採用を支えており、CINVANTIのようなブランドは2035年までの特許で保護されており、イノベーターに価格設定の自由を与えています。

ドーパミン拮抗薬とコルチコステロイドの補完的な役割は継続しており、カンナビノイドは難治性症例のニッチな選択肢として残っています。オランザピンの多受容体遮断作用を支持するエビデンスは、特に単一メカニズム薬にギャップが見られるブレイクスルー悪心に対するレスキュー療法の選択肢を変えつつあります。併用レジメンが標準となるにつれて、NK1成分を5-HT3またはコルチコステロイドと単一のカプセルまたは輸液に統合するメーカーは、腫瘍専門クリニックに響くワークフロー効率を獲得しています。

2. 製剤別: 経口投与が加速

注射剤は2024年の収益の56.14%を維持し、管理された入院環境と初期化学療法サイクル中の即時バイオアベイラビリティ要件から恩恵を受けています。病院や輸液センターは、初日のカバーのためにIVフォサプレピタントとパロノセトロンに引き続き依存しています。しかし、経口サブセグメントはCAGR 7.47%で拡大しており、在宅腫瘍治療レジメンに合致するサイクルあたり1回の徐放性錠剤が牽引しています。経口製剤はまた、看護時間を削減し、注射器廃棄コストを削減するため、バリューベースの調達チームにとって魅力的な具体的な運用コスト削減を生み出しています。

経皮および舌下製剤は、嚥下困難や経口摂取を妨げる持続的な悪心に対処しますが、その採用は漸進的です。メーカーは、経皮放出を延長するためにポリマーマトリックスを改良しており、この戦略は2030年以降の将来の利益を解き放つと期待されています。単一錠剤3剤併用療法の台頭は、製剤の革新がジェネリック主導の価格競争を回避し、ますます混雑するCINV治療市場内でブランドの差別化を維持する方法を示しています。

3. エンドユーザー別: 分散型ケアが牽引力を得る

病院は2024年の収益の44.72%を占めました。これは、ほとんどの初回サイクル化学療法と急性毒性緊急事態が依然として三次医療センターで行われているためです。多剤IVプロトコルと償還バンドルは入院設定を有利にし、病院がCINV治療市場にとって重要なチャネルであり続けることを確実にしています。腫瘍専門クリニックは、個別化された投与調整と迅速なフォローアップを提供し、支払者がより低コストの場所への輸液を推進しているにもかかわらず、その関連性を強化しています。

在宅医療および外来手術センターは、病院での提供と比較して20~40%のコスト削減を支払者が認識しているため、CAGR 8.27%を記録しています。ウェアラブル輸液ポンプと経口標的療法の成長は、椅子に座る必要性を減らし、安定した患者が制吐剤管理を自宅に移行できるようにしています。患者に優しいパッケージング、デジタルアドヒアランスリマインダー、開けやすいブリスターパックを設計するメーカーは、CINV治療市場のこの成長するケアセグメントでロイヤルティを獲得するでしょう。

地域分析

1. 北米: 確立された臨床ガイドラインの施行、迅速なFDA承認、および支持的腫瘍治療薬に対する広範な保険適用により、2024年に世界の収益の37.74%を占めました。この地域の臨床医は、レスキュー薬の使用が減少することを示すデータがある場合、高い取得コストにもかかわらず、徐放性製剤の革新を容易に採用しています。特許切れは年間価格成長を抑制すると予想されますが、がん罹患率の増加と免疫化学療法併用療法の広範な使用によるボリューム拡大が、市場全体の価値を維持しています。バリューベースのケアモデルは、病院システムを、輸液椅子の占有率と再入院を削減するより作用の長い制吐剤へと促しています。

2. アジア太平洋: 中国、インド、東南アジア諸国が腫瘍インフラを拡大し、規制経路を調和させるにつれて、2030年までにCAGR 7.08%で成長すると予測されています。中国の国家医薬品監督管理局は2024年に228件の新薬承認をクリアし、その37%が抗悪性腫瘍薬であり、支持療法需要を促進しています。国内メーカーは費用競争力のあるNK1ジェネリック医薬品を導入し、多国籍企業は迅速承認経路を活用して固定用量配合剤を発売しています。ファーマコビジランス能力が向上しており、公立病院全体でデータ駆動型の処方集への組み込みがより実現可能になっています。

3. ヨーロッパ: 調和されたEMA承認と、革新とコスト抑制のバランスをとる堅牢な医療技術評価に支えられ、一貫した需要を維持しています。各国の償還委員会は、実世界での有効性データを重視し、レスキュー療法と病院再受診の減少を文書化した製品を優先しています。MEAおよび南米の新興地域は、まだ初期段階の貢献者ですが、生産を現地化し、断片化された規制環境を乗り越える意欲のある企業にとって戦略的な拡大の機会を表しています。

競合状況

CINV治療市場は中程度の集中度であり、イノベーターは知的財産に依存してプレミアムなNK1および複合製品を保護しています。例えば、Heron TherapeuticsはCINVANTIの独占権を2035年まで延長し、5-HT3およびコルチコステロイドクラスにおけるジェネリック競争の激化にもかかわらず、2024年の収益を1億10万米ドルにまで伸ばすことができました。市場プレーヤーは、マルチレセプター遮断に関する臨床的コンセンサスを反映して、新規ターゲットよりもデリバリーイノベーションに研究開発をますます割り当てています。

戦略的提携は、国内流通と入札経験が採用を加速させる高成長のアジア太平洋市場への浸透を促進します。第一三共によるラモセトロンの権利購入は、地域ポートフォリオを強化するためのアウトバウンドライセンスの例です。中堅企業は、特許切れ後の浸食を相殺するために、オーソライズドジェネリックや徐放性製剤のライン拡張を含むライフサイクル管理を優先しています。治療パックとバンドルされたデジタルアドヒアランスツールは、症状日記をテレオンコロジープラットフォームにリンクさせ、ブランドロイヤルティを強化する新たな差別化要因として浮上しています。

M&Aの勢いは、大手製薬会社が腫瘍支持療法製品を充実させようとする中で持続しています。GSKによる2025年1月のIDRxの11.5億米ドルでの買収は、この傾向を例示しており、パイプラインの幅を広げ、競争の激しさを高めています。新規メカニズムの参入障壁は高いままですが、製剤イノベーターやスペシャリティジェネリック企業は既存企業に挑戦し続け、CINV治療市場内での継続的な価格合理化を確実にしています。

CINV治療業界の主要企業

* Merck & Co., Inc.

* GlaxoSmithKline plc

* Heron Therapeutics, Inc.

* Helsinn Group

* Novartis AG

最近の業界動向

* 2025年6月: ノバルティスは、転移性ホルモン感受性前立腺がんにおけるPluvictoの第III相PSMAddition試験で良好な結果を発表しました。これは、統計的に有意な放射線学的無増悪生存期間の改善を示し、治療パラダイムを拡大し、CINV管理を必要とする患者集団を増加させる可能性があります。

* 2025年2月: Heron Therapeuticsは2024年通期決算を発表し、CINVANTIの収益が1億10万米ドルに達し、5.5%の成長を記録しました。これは、プレミアムNK1受容体拮抗薬に対する持続的な市場需要を示しています。

* 2025年1月: GSKはIDRxの11.5億米ドルでの買収を完了し、消化管間質腫瘍治療薬IDRX-42へのアクセスを獲得し、支持療法製品開発に潜在的な影響を与える可能性のある腫瘍ポートフォリオを強化しました。

* 2024年10月: FDAは術後悪心・嘔吐薬開発に関するドラフトガイダンスを発表し、PONV適応症の臨床開発を加速させ、市場機会を拡大する可能性のある規制枠組みを提供しました。

このレポートは、がん化学療法によって誘発される悪心・嘔吐(CINV:Chemotherapy-Induced Nausea and Vomiting)の治療市場に焦点を当て、その詳細な分析を提供しています。市場は、薬剤クラス、製剤、エンドユーザー、および地理的地域という主要なセグメントに基づいて調査されています。

CINV治療市場は、2025年には53.8億米ドルの規模に達し、2030年には71.5億米ドルへと成長すると予測されており、今後も堅調な拡大が見込まれています。

市場の成長を促進する主な要因としては、世界的ながん罹患率の増加が挙げられます。これに伴い、高度催吐性化学療法レジメンの採用が拡大しており、患者のQOL維持のために効果的な制吐剤の需要が高まっています。また、臨床ガイドライン(例:MASCC-ESMOガイドライン)によって推奨される三剤併用制吐療法の普及が、多剤併用レジメンの一貫した採用を後押ししています。さらに、固定用量配合剤や徐放性製剤といった革新的な製剤の開発、経口抗がん剤の普及に伴う経口制吐剤の使用増加、そして薬理ゲノミクスに基づいた個別化治療の進展も、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。主要なブランド薬(例:Sancuso)の特許切れは、後発医薬品の参入を促し、短期的な価格競争と価格浸食を引き起こしています。また、制吐剤の副作用プロファイルが患者のアドヒアランスを制限する可能性や、腫瘍医が催吐性リスクを過小評価する傾向があることも課題です。新興市場においては、新規併用療法に対する償還が制限されるケースがあり、これが市場の成長を妨げる要因となることも指摘されています。

市場のセグメント別分析では、薬剤クラスにおいてNK1受容体拮抗薬が最も急速に成長しており、2030年までの年平均成長率(CAGR)は6.71%と予測されています。製剤別では、経口製剤が外来および在宅化学療法モデルをサポートし、患者の利便性とアドヒアランスを向上させることから、CAGR 7.47%で高い人気を集めています。エンドユーザーとしては、病院、腫瘍・専門クリニック、在宅医療施設および外来手術センター(ASCs)が挙げられます。

地理的分析では、アジア太平洋地域が最も高い成長潜在力を有しており、規制の調和とがん罹患率の上昇を背景に、CAGR 7.08%で拡大すると見込まれています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

競争環境においては、Merck & Co., Inc.、GlaxoSmithKline plc、Heron Therapeutics, Inc.、Helsinn Group、Novartis AG、Pfizer Inc.、Johnson & Johnson (Janssen)、Baxter International Inc.、Teva Pharmaceutical Industries Ltd.、Sun Pharma Industries Ltd.、Roche Holding AGなど、多数のグローバル製薬企業が主要プレイヤーとして存在し、市場集中度や市場シェア、各社の製品・サービス、戦略的情報、最近の動向が詳細に分析されています。

将来の展望として、レポートは未開拓分野や満たされていないニーズの評価を通じて、新たな市場機会を特定しています。特許切れは一時的な価格下落をもたらすものの、同時に革新的なデリバリー技術による製品差別化を促し、市場の進化を加速させる機会ともなっています。臨床ガイドラインの継続的な更新と普及は、CINV治療の標準化と最適化に不可欠であり、今後の市場成長においても重要な役割を果たすでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 癌の有病率の増加

- 4.2.2 高度催吐性化学療法レジメンの採用

- 4.2.3 ガイドラインに基づく三剤制吐療法導入の増加

- 4.2.4 固定用量配合剤と徐放性製剤

- 4.2.5 経口抗がん剤の拡大が経口制吐剤の使用を促進

- 4.2.6 薬理ゲノミクスに基づく治療の個別化

-

4.3 市場の阻害要因

- 4.3.1 特許切れによる価格下落

- 4.3.2 副作用プロファイルによるアドヒアランスの制限

- 4.3.3 腫瘍医による催吐性リスクの過小評価

- 4.3.4 新規配合剤の新興市場における償還制限

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 薬剤クラス別

- 5.1.1 5-HT3受容体拮抗薬

- 5.1.2 NK1受容体拮抗薬

- 5.1.3 ドーパミン拮抗薬

- 5.1.4 カンナビノイド拮抗薬

- 5.1.5 コルチコステロイド

- 5.1.6 その他のクラス(ベンゾジアゼピン、抗ヒスタミン薬)

-

5.2 製剤別

- 5.2.1 経口

- 5.2.2 注射

- 5.2.3 経皮

- 5.2.4 舌下

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 腫瘍科 & 専門クリニック

- 5.3.3 在宅医療施設 & ASC

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 メルク & カンパニー・インク

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 ヘロン・セラピューティクス・インク

- 6.3.4 ヘルシン・グループ

- 6.3.5 ノバルティス AG

- 6.3.6 ファイザー・インク

- 6.3.7 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.8 バクスター・インターナショナル・インク

- 6.3.9 テバ製薬工業株式会社

- 6.3.10 サン・ファーマ・インダストリーズ株式会社

- 6.3.11 ロシュ・ホールディング AG

- 6.3.12 ドクター・レディーズ・ラボラトリーズ

- 6.3.13 シプラ株式会社

- 6.3.14 エーザイ株式会社

- 6.3.15 アコード・ヘルスケア

- 6.3.16 ムンディファーマ・インターナショナル

- 6.3.17 テサロ(バイオテック)

- 6.3.18 フレゼニウス・カビ

- 6.3.19 ルピン株式会社

- 6.3.20 オーキッド・ヘルスケア

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

CINV治療とは、化学療法誘発性悪心・嘔吐(Chemotherapy-Induced Nausea and Vomiting, CINV)を予防し、管理するための医療行為全般を指します。CINVは、がん治療において患者様の生活の質(QOL)を著しく低下させる主要な副作用の一つであり、治療の継続を困難にしたり、最悪の場合、治療の中断につながることもあります。そのため、CINVを適切に管理することは、がん治療の成功に不可欠であると認識されています。CINV治療の主な目的は、悪心・嘔吐の発生を未然に防ぐ「予防」と、発生してしまった悪心・嘔吐を速やかに軽減する「管理」にあります。

CINV治療に用いられる薬剤には、いくつかの種類があります。まず、最も広く使用されているのが「5-HT3受容体拮抗薬」です。これは、セロトニンという神経伝達物質が関与する悪心・嘔吐の経路を遮断することで効果を発揮します。オンダンセトロン、グラニセトロン、パロノセトロンなどが代表的で、特に急性CINV(化学療法後24時間以内に発生する悪心・嘔吐)に対して高い効果を示します。パロノセトロンは半減期が長く、急性期だけでなく遅発性CINV(化学療法後24時間以降に発生する悪心・嘔吐)にも一定の効果が期待されます。次に重要なのが「NK1受容体拮抗薬」です。これは、サブスタンスPという神経伝達物質の作用を阻害することで、特に遅発性CINVの予防に有効です。アプレピタント、ホスアプレピタント、ロラピタント、ネツピタント・パロノセトロン配合剤などがあり、5-HT3受容体拮抗薬やステロイドと併用されることが一般的です。

「ステロイド」もCINV治療において重要な役割を果たします。デキサメタゾンがよく用いられ、抗炎症作用や直接的な制吐作用により、他の制吐剤の効果を増強します。高催吐性化学療法や中等度催吐性化学療法では、5-HT3受容体拮抗薬とNK1受容体拮抗薬、ステロイドの3剤併用療法が標準的な予防策とされています。その他、「ドーパミンD2受容体拮抗薬」であるメトクロプラミドやドンペリドンは、突発性CINV(予防薬を服用しているにもかかわらず発生する悪心・嘔吐)や、催吐性の低い化学療法における制吐剤として使用されることがあります。「ベンゾジアゼピン系薬剤」であるロラゼパムは、予測性CINV(過去の経験から化学療法前に悪心・嘔吐を予期して不安になる状態)や、悪心に伴う不安の軽減に用いられます。最近では、非定型抗精神病薬である「オランザピン」が、その多岐にわたる受容体拮抗作用により、急性および遅発性CINVの両方に対して有効であることが示され、新たな選択肢として注目されています。また、海外では「カンナビノイド」が難治性CINVに対して使用されることもありますが、日本では一般的ではありません。

CINV治療の適用は、主に化学療法の催吐性リスクに基づいて決定されます。高催吐性化学療法(例:シスプラチン)では、急性期・遅発期ともに悪心・嘔吐のリスクが高いため、5-HT3受容体拮抗薬、NK1受容体拮抗薬、ステロイドの3剤併用療法が推奨されます。中等度催吐性化学療法(例:オキサリプラチン)では、通常、5-HT3受容体拮抗薬とステロイドの2剤併用、またはNK1受容体拮抗薬を加えた3剤併用が考慮されます。低催吐性化学療法では、単剤の5-HT3受容体拮抗薬やステロイドが用いられることが多いです。これらの予防的治療にもかかわらず発生する突発性CINVに対しては、追加の制吐剤が投与されます。また、過去の経験から化学療法前から悪心・嘔吐を予期してしまう予測性CINVに対しては、抗不安薬や行動療法が有効な場合があります。

関連技術としては、まず「個別化医療」の進展が挙げられます。患者様の年齢、性別、既往歴、遺伝的要因(例:特定の薬剤代謝酵素の遺伝子多型)などを考慮し、より効果的で副作用の少ない制吐剤を選択する試みが進められています。また、非薬物療法を含む「支持療法」も重要です。食事指導、水分補給、心理的サポート、アロマセラピー、鍼灸などが、薬物療法と併用されることで、患者様の苦痛を軽減する可能性があります。新規薬剤の開発も継続されており、既存薬とは異なる作用機序を持つ薬剤や、より効果的で安全性の高い薬剤の研究が進められています。さらに、CINV治療に関する「ガイドライン」は、最新のエビデンスに基づいて定期的に改訂されており、医療従事者が最適な治療法を選択するための重要な指針となっています。近年では、患者様自身が症状を記録し、医療者と共有する「患者報告アウトカム(PROs)」の活用や、AIやビッグデータを活用したCINVリスク予測モデルの開発も進められています。

市場背景としては、世界的ながん患者数の増加に伴い、化学療法を受ける患者様が増加していることから、CINV治療薬の市場は拡大傾向にあります。特に、NK1受容体拮抗薬やオランザピンなどの比較的新しい薬剤は、その高い有効性から市場での存在感を増しています。一方で、5-HT3受容体拮抗薬の一部はジェネリック医薬品が普及しており、コスト効率の良い治療選択肢として広く利用されています。主要な製薬企業は、新規制吐剤の開発や既存薬の適応拡大、配合剤の開発などを通じて、この市場での競争力を維持しようとしています。しかし、CINVは依然として多くの患者様にとって大きな負担であり、特に難治性CINVに対する有効な治療法の開発は、今後の大きな課題となっています。

今後の展望としては、さらなる「個別化医療」の推進が期待されます。バイオマーカーの特定により、CINVのリスクをより正確に予測し、患者様一人ひとりに最適な制吐剤の組み合わせや投与量を決定できるようになるかもしれません。また、既存の薬剤では対応しきれないCINVのメカニズムを標的とした「新規作用機序薬の開発」も進められるでしょう。例えば、脳腸相関やマイクロバイオームとの関連性など、新たな視点からの研究が期待されます。非薬物療法と薬物療法の「統合的なアプローチ」もさらに進化し、患者様の全体的なQOL向上を目指す治療が主流となるでしょう。デジタルヘルス技術の活用も進み、スマートフォンアプリなどを通じた症状モニタリングや、遠隔医療によるサポートがより一般的になる可能性もあります。最終的には、CINVによる苦痛をゼロに近づけ、患者様が安心してがん治療を受けられる環境を整備することが、CINV治療の究極的な目標であると言えます。