遮断器市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

遮断器市場は、種類(気中、真空、SF₆、油入、ハイブリッド、ソリッドステート)、電圧(低圧、中圧、高圧、超高圧)、設置方式(固定式、引出式、活線タンク、死線タンク)、エンドユーザー(商業、住宅、産業、公益事業)、および地域(北米、アジア太平洋、欧州、南米、中東アフリカ)によって区分されています。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーキットブレーカー市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

市場概要

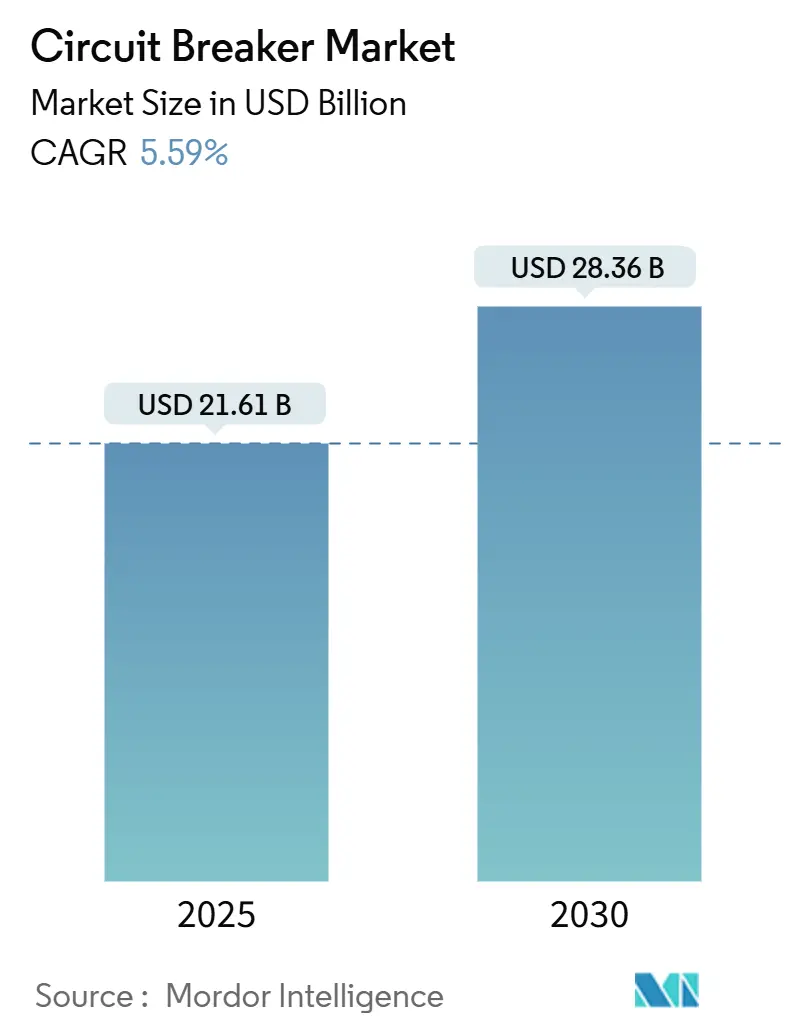

サーキットブレーカー市場は、2025年には216.1億米ドルと推定され、2030年には283.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.59%です。この市場は、タイプ(空気、真空、SF₆、油、ハイブリッド、ソリッドステート)、電圧(低、中、高、超高)、設置方法(固定、引き出し式、活線タンク、死線タンク)、エンドユーザー(商業、住宅、産業、公益事業)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

グリッドの近代化投資、再生可能エネルギーの系統連系、産業の電化がサーキットブレーカー市場を再形成しており、公益事業者や大規模産業ユーザーは、高速遮断とデジタル監視を組み合わせたソリューションの選択を迫られています。需要は、分散型太陽光発電や風力発電からの双方向の流れを管理する必要がある中電圧設備に集中しています。データセンターキャンパスやEV充電回廊への設備投資の増加は、ソリッドステートおよび真空デバイスの調達を加速させています。また、環境規制によりSF₆が段階的に廃止され、エコガスや固体誘電体技術への移行が進んでいます。メーカーは、銅や半導体価格の変動が利益率を圧迫する中でも、コスト管理と次世代遮断媒体の研究開発費のバランスを取っています。

主要な市場動向

* タイプ別: 2024年には真空遮断器がサーキットブレーカー市場シェアの39.5%を占め、ソリッドステート技術は2030年までに8.6%のCAGRで拡大すると予測されています。

* 電圧別: 2024年には中電圧機器がサーキットブレーカー市場シェアの42.2%を占め、超高電圧ユニットは2030年までに9.5%のCAGRで成長すると予測されています。

* 設置方法別: 2024年には活線タンク型がサーキットブレーカー市場規模の41.4%を占め、死線タンク型製品は2025年から2030年の間に7.9%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には公益事業がサーキットブレーカー市場規模の44.3%を占め、2030年までに年間5.9%の成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの45.7%を占め、2030年までに最も速い6.6%のCAGRを記録すると予測されています。

市場の推進要因

1. グリッド近代化投資: 公益事業会社は、25年以上稼働している変電所資産を刷新し、自動故障位置特定と遠隔再閉路をサポートするデジタル保護デバイスに予算を投入しています。米国連邦政府によるグリッドレジリエンスのための22億米ドルの資金提供や、中国の国家電網による送電網拡張への830億米ドルの投資は、72.5 kV~245 kV開閉装置の調達を拡大しています。これらの取り組みは、メンテナンスフリーの運用プロファイルを持つ真空設計を支持しており、サーキットブレーカー市場における39.5%のセグメントシェアを強化しています。

2. 分散型再生可能エネルギーの統合: 屋上太陽光発電や陸上風力発電の増加は、配電線に変動する故障電流や電圧変動をもたらし、公益事業者に高速回復特性を持つ遮断器の導入を促しています。15 kV~38 kV定格の中電圧遮断器は、グリッド側と再生可能エネルギー側の両方から故障を供給できるインバーターベースの発電の切断を可能にします。ソリッドステートデバイスはマイクロ秒単位でスイッチングし、非対称故障電流中のアーク再点火を防ぎ、サーキットブレーカー市場における8.6%のCAGR予測を支えています。

3. 産業の電化の勢い: 燃焼駆動機器を電動ドライブトレインに置き換える工場では、誤動作なしに高突入電流モーター故障を遮断するサーキットブレーカーが必要です。バッテリーセルギガファクトリーやEV充電器の展開では、高速デューティサイクルとアークレス遮断を管理するDC遮断器が採用されています。中国の政策が電動産業機械を補助しているため、アジア太平洋地域はサーキットブレーカー産業の中心であり続けています。

4. データセンターのゼロダウンタイム要件: ハイパースケール事業者は、1時間の停止が100万米ドル以上のサービス収益損失につながると考えています。そのため、サーキットブレーカーには冗長トリップコイル、サイバーセキュリティ準拠の通信スタック、自己診断センサーが組み込まれている必要があります。ABBのSACE Emax 3は、IEC 62443 SL2認証を取得した初のサイバーセキュアな空気遮断器であり、デジタルレジリエンスにおける製品差別化を示しています。2030年までに世界のデータセンター電力需要が総発電量の3~4%を占めるという予測は、サーキットブレーカー市場における高速遮断器とアークフラッシュ緩和モジュールの堅調な需要を保証しています。

市場の阻害要因

1. コンタクタやヒューズと比較した高い設備投資: 遮断器のコストの数分の1でモーターを始動・停止させるコンタクタは、基本的なスイッチングの役割でサーキットブレーカーを代替し続けています。新興市場の産業顧客は、故障隔離のためにヒューズとコンタクタを組み合わせて使用することが多く、電力品質コンプライアンスを奨励する関税が導入されるまで、フル機能の遮断器への投資を延期しています。

2. 半導体および銅価格の変動: ソリッドステート遮断器は、2024年の供給混乱中にスポット価格が40%上昇したIGBTに依存しています。同時に、米国による銅への50%の関税は、アジアの輸出業者にとって導体コストを膨らませる可能性があります。三菱電機の米国工場への1億1000万米ドルの投資は、供給を現地化し、サーキットブレーカー市場における価格変動を緩和することを目指しています。

3. エコデザイン遮断器の長い認証サイクル: 新しい環境配慮型遮断器の認証プロセスが長期化することは、市場への導入を遅らせる要因となっています。

セグメント分析

* タイプ別: 真空技術が市場をリードし、2024年には39.5%の収益を上げました。これは、密閉設計と1 kV~72.5 kVのグリッドへの適合性によるものです。対照的に、ソリッドステートデバイスは現在ニッチですが、マイクロ秒単位の遮断と無視できる機械的摩耗により、2030年までに8.6%のCAGRで成長すると予測されています。EUの規制によりSF₆ユニットの市場規模は縮小しており、真空およびg³ガスハイブリッドへの移行が加速しています。

* 電圧別: 中電圧アセンブリは、工場、キャンパス、風力発電所が1 kV~38 kVの範囲で稼働しているため、42.2%の収益を占めました。しかし、超高電圧カテゴリは、各国が遠隔地から負荷中心へ再生可能エネルギーを輸送するために500 kV~800 kVの回廊を建設しているため、9.5%のCAGRで他のすべてを上回っています。

* 設置方法別: 2024年には活線タンク型遮断器が41.4%のシェアを占め、軽量で設置が容易なため普及しています。しかし、接地電位にある死線タンク型ハウジングの安全上の利点により、公益事業者は調達をシフトしています。サーキットブレーカー市場では、死線タンク型製品の出荷が年間7.9%増加しており、これは再生可能エネルギー統合サイトでの信頼性向上とエコガス適合性への需要と関連しています。

* エンドユーザー別: 公益事業体は2024年の支出の44.3%を占め、老朽化した空気磁気ユニットをSCADAと連携した真空デバイスに置き換えるために資金を投入しています。脱炭素化の義務化により送電網拡張目標が引き上げられているため、年間予算は5.9%増加しています。産業部門はそれに続きますが、EVバッテリー工場、石油化学アップグレード、半導体製造工場がすべてアーク耐性開閉装置を必要とするため、堅調な量を記録しています。住宅および商業セグメントは、Wi-Fi計測と負荷遮断ロジックを組み込んだスマートブレーカーに移行しています。

地域分析

* アジア太平洋: 2024年には世界の収益の45.7%を占め、中国とインドのグリッド拡張により、72.5 kVおよび252 kV遮断器の大量契約が締結され、2030年までに6.6%のCAGRで成長すると予測されています。日本の1,100 kVにおける技術革新は、東南アジアプロジェクトへの機器輸出を強化しています。

* 北米: 景気刺激策に支えられたレジリエンスプログラムを基盤として市場が拡大しています。データセンタープロジェクトはプレミアム需要を追加しており、2024年の建設支出は43.1%増加し、遮断器のサイバーセキュリティとリアルタイム高調波分析を特定する設計・建設契約につながっています。

* 欧州: 規制の先駆者であり、2026年までに24 kV以下の機器、2031年までに高電圧機器のSF₆禁止を施行しています。シーメンス・エナジーや日立エナジーなどのメーカーは、欧州の収益源を確保するためにg³および真空ソリューションの商業化を急いでいます。

* 南米、中東・アフリカ: 水力発電プロジェクトの建設や産業の多様化により、絶対的な基盤は小さいものの、2桁の量的な成長を維持している新興市場です。

競争環境

サーキットブレーカー産業は中程度の集中度を特徴としており、上位5社が世界の売上高の55~65%を占めています。主要なプレーヤーには、ABB Ltd.、Schneider Electric SE、Siemens AG、Mitsubishi Electric、Eaton Corporationが含まれます。

ABBによるGamesa Electricのパワーエレクトロニクスラインの買収は、再生可能エネルギーインバーターへのリーチを拡大し、中核となる遮断器ポートフォリオを補完しています。日立エナジーのペンシルベニア州での7000万米ドルを超える拡張は、SF₆フリーの知的財産を所有し、米国のグリッドプロジェクト向けに生産を国内化するという戦略を支えています。

Atom Powerのようなスタートアップ企業は、機械式ユニットよりも3,000倍速くスイッチングする完全にデジタルな半導体遮断器を導入し、マルチ回路パネルの中央ソフトウェア制御を可能にしています。既存企業は、炭化ケイ素デバイスメーカーとの提携や、予測メンテナンスのための人工知能ファームウェアの組み込みによって対応しています。サプライチェーンの統合も戦略的であり、三菱電機の新施設は、真空遮断器の容量を確保し、銅価格の変動を緩和することを目指しています。エコガス混合物やアーク消弧セラミック複合材料に関する知的財産権争いは、特許の期限切れが近づくにつれて激化しています。

最近の業界動向

* 2025年7月: ABBは第2四半期に98億米ドルの記録的な受注を記録し、重要インフラ向けの初のSL2認証サイバーセキュア空気遮断器であるSACE Emax 3を発表しました。

* 2025年5月: 日立エナジーは、世界初のSF₆フリー550 kVガス絶縁開閉装置を中国の国家電網に出荷しました。

* 2025年4月: 日立エナジーは、ペンシルベニア州のEconiQ SF₆フリー遮断器生産に7000万米ドル以上を投資しました。

* 2025年3月: 日立エナジーは、世界中の変圧器部品生産を拡大するために、さらに2億5000万米ドルを投入することを約束しました。

本レポートは、世界のサーキットブレーカー市場に関する詳細な分析を提供しています。調査の前提、市場定義、範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状、成長要因、課題、将来の展望を包括的に評価しています。

市場は堅調な成長が見込まれており、2030年までに283.6億米ドルに達すると予測されています。2025年から2030年にかけての年平均成長率(CAGR)は5.59%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 電力会社による送電網近代化への投資

* 分散型再生可能エネルギーの統合推進

* 高電圧モーターやEV充電器など、産業分野における電化の進展

* データセンターにおける「ゼロダウンタイム」を実現するためのスイッチング需要

* EVプラットフォームにおいて、OEMがソリッドステートブレーカーへの移行を進めていること

* EUおよび日本におけるSF6(六フッ化硫黄)フリー機器への強制的な置き換え規制

一方で、市場の成長を抑制する要因も存在します。

* コンタクタやヒューズと比較して高い設備投資(CAPEX)

* 半導体および銅の価格変動

* 真空遮断器のサプライチェーンにおけるリードタイムの急増

* エコデザインブレーカーの認証サイクルの長期化

市場は、タイプ別(空気、真空、SF6、油、ハイブリッド、ソリッドステート)、電圧別(低、中、高、超高)、設置方法別(固定、引き出し式、活線タンク、死線タンク)、エンドユーザー別(商業、住宅、産業、公益事業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

特に、ソリッドステートサーキットブレーカーは、マイクロ秒単位の高速スイッチング速度とデジタル制御機能により、年平均成長率8.6%で最も急速に成長している技術セグメントです。また、EUおよび日本の規制によりSF6フリー機器が義務付けられているため、電力会社は温室効果ガス排出量を削減するために真空およびエコガス代替品への移行を進めています。データセンターの成長は、ゼロダウンタイムの電力アーキテクチャを必要とし、予測保守分析機能を備えたサイバーセキュリティ対応ブレーカーの調達を促進しています。

地域別では、アジア太平洋地域が広範な送電網拡張プロジェクトと現地製造能力に支えられ、収益シェアの45.7%を占め、最大の市場シェアを保持しています。しかし、新興市場では、コンタクタやヒューズと比較して初期費用が高いこと、および銅や半導体などの原材料価格の変動が、先進的なブレーカーの普及を遅らせる要因となっています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に記述されています。ABB、Schneider Electric、Siemens、Mitsubishi Electric、Eatonなど、多数の主要企業のプロファイルも含まれており、各社の概要、コアセグメント、財務情報、製品・サービス、最近の動向が提供されています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッド近代化投資(公益事業)

- 4.2.2 分散型再生可能エネルギー統合の推進

- 4.2.3 産業の電化(高電圧モーター、EV充電器)

- 4.2.4 データセンターの「ゼロダウンタイム」スイッチング需要

- 4.2.5 EVプラットフォームにおけるOEMのソリッドステートブレーカーへの移行

- 4.2.6 EUおよび日本におけるSF?フリーの義務的交換

- 4.3 市場の阻害要因

- 4.3.1 コンタクタおよびヒューズと比較した高額な設備投資

- 4.3.2 半導体および銅価格の変動

- 4.3.3 真空遮断器のサプライチェーンリードタイムの急増

- 4.3.4 エコデザインブレーカーの長い認証サイクル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 空気

- 5.1.2 真空

- 5.1.3 SF₆

- 5.1.4 油

- 5.1.5 ハイブリッド(空気-真空、真空-SF₆)

- 5.1.6 固体

- 5.2 電圧別

- 5.2.1 低電圧(1 kV未満)

- 5.2.2 中電圧(1~72.5 kV)

- 5.2.3 高電圧(72.5~245 kV)

- 5.2.4 超高電圧(245 kV超)

- 5.3 設置方法別

- 5.3.1 固定式

- 5.3.2 引き出し式

- 5.3.3 活線タンク

- 5.3.4 死線タンク

- 5.4 最終用途別

- 5.4.1 商業用

- 5.4.2 住宅用

- 5.4.3 産業用

- 5.4.4 公益事業用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB

- 6.4.2 Schneider Electric

- 6.4.3 Siemens

- 6.4.4 Mitsubishi Electric

- 6.4.5 Eaton

- 6.4.6 Legrand

- 6.4.7 LS Electric

- 6.4.8 Toshiba Energy Systems

- 6.4.9 Hitachi Energy

- 6.4.10 CG Power & Industrial

- 6.4.11 Fuji Electric

- 6.4.12 Rockwell Automation

- 6.4.13 Terasaki Electric

- 6.4.14 Powell Industries

- 6.4.15 NOJA Power

- 6.4.16 Meidensha

- 6.4.17 Huayi Electric

- 6.4.18 Xi’an Shaanxi West

- 6.4.19 Hyundai Electric

- 6.4.20 Larsen & Toubro

- 6.4.21 Delixi Electric

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遮断器は、電力系統や電気回路において、過電流や短絡事故などの異常発生時に、自動的または手動で回路を遮断し、設備や人身の安全を保護するための重要な開閉装置です。通常運転時には電流を流し、必要に応じて回路を開閉する機能も持ち合わせていますが、その最大の役割は、事故電流を安全かつ迅速に遮断し、事故の拡大を防ぐことにあります。これにより、電力供給の安定性を保ち、電気火災や感電事故といった危険から人々を守る上で不可欠な存在となっています。

遮断器には、その用途や設置される電圧レベル、遮断方式によって多種多様な種類が存在します。電圧レベルによる分類では、主に住宅やオフィスビルなどで使用される「低圧遮断器」、工場やビル、配電線などで使用される「高圧遮断器」、そして発電所や変電所の基幹系統で使用される「特別高圧遮断器」に分けられます。低圧遮断器の代表的なものとしては、配線用遮断器(MCCB: Molded Case Circuit Breaker)や漏電遮断器(ELCB/ELB: Earth Leakage Circuit Breaker)があり、これらは過負荷や短絡、漏電から回路を保護します。

遮断方式による分類では、アークを消弧する媒体によっていくつかの種類があります。最も一般的なものとして、真空中でアークを消弧する「真空遮断器(VCB: Vacuum Circuit Breaker)」があります。これは、高い遮断性能と長寿命、メンテナンスフリーという特長から、高圧・特別高圧系統で広く採用されています。次に、SF6(六フッ化硫黄)ガスを消弧媒体とする「ガス遮断器(GCB: Gas Circuit Breaker)」があります。SF6ガスは優れた絶縁・消弧能力を持つため、特別高圧大容量系統で用いられますが、SF6ガスが強力な温室効果ガスであるため、近年では代替ガスの開発やSF6フリー技術への移行が進められています。その他、空気中でアークを消弧する「気中遮断器(ACB: Air Circuit Breaker)」は主に低圧大電流回路で、また、かつては油中でアークを消弧する「油遮断器(OCB: Oil Circuit Breaker)」も使われていましたが、現在では環境負荷や保守の観点からほとんど使用されていません。

遮断器は、電力系統のあらゆる段階で利用されています。発電所では、発電機から送電線への接続点や、所内電源の保護に用いられます。変電所では、送電線や変圧器、配電線の保護、系統の切り替えに不可欠です。工場や大規模ビルでは、受電設備から各負荷への分岐回路に至るまで、広範囲にわたって設置され、設備の安定稼働と安全確保に貢献しています。一般家庭においても、分電盤に設置された配線用遮断器や漏電遮断器が、過電流や漏電から家屋と居住者を守る役割を担っています。鉄道の電化区間や船舶、航空機など、特殊な環境下でもそれぞれの要件に合わせた遮断器が使用されています。

関連技術としては、まず「保護リレー」が挙げられます。遮断器は、保護リレーからの指令を受けて動作することが多く、リレーが異常を検知し、遮断器に遮断信号を送ることで、初めてその保護機能が発揮されます。また、「断路器(Disconnector/Isolator)」は、無負荷状態で回路を切り離すための装置であり、遮断器が回路を遮断した後に、安全に保守作業を行うために用いられます。ヒューズも過電流保護装置ですが、一度溶断すると交換が必要であるのに対し、遮断器は再投入することで繰り返し使用できる点が異なります。近年では、スマートグリッドの進展に伴い、遮断器も通信機能や遠隔制御機能を持ち、SCADA(Supervisory Control And Data Acquisition)システムやEMS(Energy Management System)と連携して、より高度な系統運用に貢献しています。

遮断器の市場背景を見ると、世界的な電力需要の増加、再生可能エネルギーの導入拡大、既存インフラの老朽化に伴う更新需要が市場を牽引しています。特に、新興国における電力インフラの整備は、遮断器市場の大きな成長ドライバーとなっています。主要なメーカーとしては、ABB、シーメンス、シュナイダーエレクトリックといったグローバル企業に加え、三菱電機、東芝、日立、富士電機などの日本企業が、高い技術力と信頼性で市場をリードしています。市場のトレンドとしては、小型化・軽量化、高遮断性能化、環境負荷の低減(SF6フリー技術の開発・導入)、そしてデジタル化・スマート化が挙げられます。IoT技術を活用した状態監視や予知保全機能の搭載により、運用効率の向上とメンテナンスコストの削減が図られています。

将来の展望としては、まず直流(DC)系統の普及に伴う「直流遮断器」の進化が注目されます。太陽光発電や蓄電池、電気自動車の充電インフラ、データセンターなど、直流電力の利用が増える中で、直流アークの消弧は交流よりも難しいため、高性能な直流遮断器の開発が急務となっています。また、再生可能エネルギーの大量導入により、系統の安定化が課題となる中、より高速で正確な遮断が可能な「超高速遮断器」や、故障電流を抑制する機能を持つ「限流遮断器」の重要性が増すでしょう。さらに、AIやビッグデータ解析を活用した「スマート遮断器」は、自己診断機能や故障予測、最適な系統運用への貢献が期待されます。環境面では、SF6ガスに代わる新たな絶縁・消弧媒体の開発と実用化が加速し、より持続可能な電力システム構築への貢献が求められています。サイバーセキュリティの確保も、スマート化が進む遮断器にとって重要な課題となるでしょう。これらの技術革新を通じて、遮断器は未来の電力システムを支える基盤技術として、その役割を一層拡大していくと考えられます。