回路材料市場 規模・シェア分析 成長動向・予測 (2025年~2030年)

回路材料市場レポートは、業界を材料タイプ(導電材料、外層、基板)、用途(自動車・航空宇宙、通信、エレクトロニクス、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。過去5年間の履歴データと予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

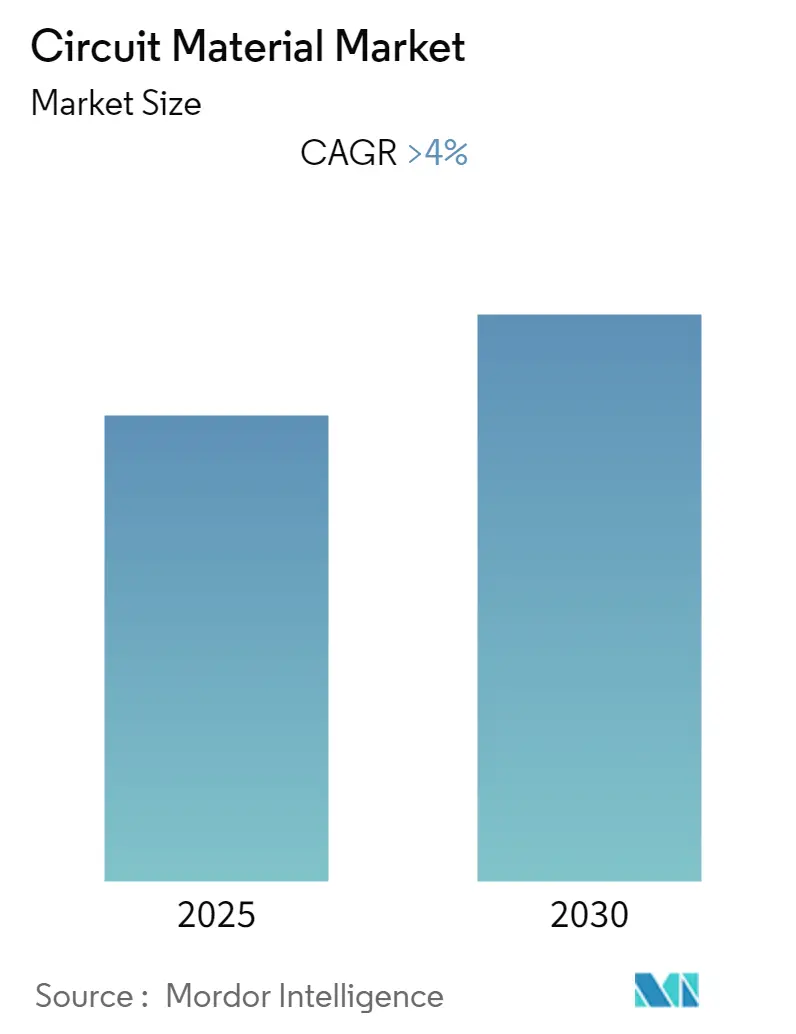

Mordor Intelligenceの調査レポートによると、回路材料市場は予測期間中(2025年から2030年)に4%を超える年平均成長率(CAGR)を記録すると予測されています。この市場は、材料タイプ(導電性材料、外層、基板)、用途(自動車・航空宇宙、通信、エレクトロニクス、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されており、2019年から2030年までの過去データと予測データが含まれています。

市場の主要な動向と洞察

2021年には、世界中でエレクトロニクス、電気機器、自動車の需要が急増したことにより、回路材料の需要が増加しました。燃料価格の高騰を背景に電気自動車(EV)が市場に導入されていることも、将来的に回路材料の需要をさらに押し上げると予想されています。エレクトロニクス分野での用途拡大と、あらゆる地域での通信機器の必要性の高まりが、市場成長の主要な推進要因となっています。一方で、銅材料の入手可能性の低下や関連する放射線問題が、市場成長の阻害要因となる可能性があります。

自動車および航空宇宙用途における需要の増加

回路材料は、回路基板や電子部品の製造において、自動車、スマートデバイス、通信機器、航空宇宙エレクトロニクスなど、幅広い分野で利用が拡大しています。

* 自動車生産と販売:

OICA(国際自動車工業連合会)によると、2021年の最初の9ヶ月間における世界の自動車生産台数は、2020年と比較して9%増加しました。

2021年の世界の自動車販売台数は、主要なほとんどの地域でわずかに増加しました。中国は、販売台数が6.6%増加し2,100万台を超え、世界最大かつ最も好調な単一国自動車市場であり続けました。

インドの自動車販売は27%と急速に拡大しましたが、市場全体としては依然として小規模です。

日本とヨーロッパでは2021年の新乗用車登録台数が減少した一方で、ロシア、米国、ブラジルでは軽自動車市場がわずかに成長しました。

* 電気自動車(EV)の台頭:

EV-Volumesによると、2021年の世界のEV販売台数(乗用車、軽トラック、小型商用車を含む)は675万台に達し、2020年から108%増加しました。

EV(BEVおよびPHEV)は、2020年の世界の軽自動車販売台数の4.2%を占めていたのに対し、2021年には8.3%に増加しました。

これらの要因は、将来的に回路材料市場に大きな影響を与えると予測されています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、中国、日本、韓国における高度に発達したエレクトロニクス部門に加え、自動車技術および電子機器製造部門への継続的な投資により、世界の市場を牽引すると予想されています。

* 中国:

中国の自動車産業では、バッテリー駆動車への消費者の嗜好が高まっており、トレンドの変化が見られます。スクーター、乗用車、バスなどの小型商用車を含む電気自動車が国内で人気を集めています。

中国乗用車協会(CPCA)によると、2021年には330万台以上のEVが販売され、2020年と比較して約169%増加しました。

医療用途の電子機器や、センサー、自動運転車、カメラ、高周波デバイスなど、その他の用途に対する需要も中国、インド、日本で増加しています。

* インド:

インドは世界第2位の携帯電話メーカーであり、高いインターネット普及率を背景に、近年、電子機器の需要が大幅に増加しています。

インド政府は、「メイク・イン・インディア」「デジタル・インディア」「スタートアップ・インディア」プログラムの主要な柱の一つとして、電子ハードウェア生産を重視しています。

2021会計年度におけるインドの電子製品輸出総額は117億米ドルに達し、2021年5月には9億5,017万米ドルを記録しました。

自動車の継続的な成長と電子通信機器の増加は、今後数年間で回路材料市場をさらに推進すると予想されます。

競争環境

回路材料市場は細分化されており、多数の企業が競争しています。主要な企業には、DuPont、Kingboard Laminates Holdings Ltd、Mitsubishi Materials Corporation、Panasonic Corporation、Shengyi Technology Co. Ltdなどが挙げられます(順不同)。

最近の業界動向

主要企業の最近の動向については、完全な調査レポートで詳細にカバーされています。

このレポートは、世界の回路材料市場に関する詳細な分析を提供しています。回路材料は、非導電性基板材料と銅回路層から構成される平らな積層複合材であり、内部または外部表面に回路が隠されています。その複雑さは、1層または2層の銅から、高密度用途では50層以上に及ぶこともあります。

1. 調査の範囲と方法論

本調査は、市場の動向、セグメンテーション、競争環境、市場機会、将来のトレンドを包括的に分析しています。調査方法論は、市場の全体像を把握するために設計されています。

2. エグゼクティブサマリー

レポートの主要な調査結果を要約しており、市場の現状と将来の展望に関する重要な洞察を提供します。

3. 市場の動向

* 促進要因: 電子セクターにおける用途の増加が主要な促進要因の一つです。その他にも市場成長を後押しする要因が存在します。

* 抑制要因: 市場の成長を妨げる可能性のある要因についても分析されています。

* 業界バリューチェーン分析: 業界内の価値創造プロセスを詳細に評価します。

* ポーターの5つの力分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の程度という観点から市場の競争構造を分析します。

4. 市場のセグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化されています。

* 材料タイプ別: 導電性材料、外層、基板に分類されます。

* 用途別: 自動車および航空宇宙、通信、エレクトロニクス、その他の用途に分けられます。特にエレクトロニクス分野での需要増加が注目されます。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)に細分化されています。

5. 競争環境

* 主要企業の活動: 合併・買収、合弁事業、提携、契約などの戦略的活動が分析されます。

* 市場シェア/ランキング分析: 主要企業の市場における地位と影響力を評価します。

* 主要企業の戦略: 市場をリードする企業が採用している戦略が詳述されます。

* 主要企業プロファイル: DuPont、Isola Group、ITEQ Corporation、Kingboard Laminates Holdings Ltd、Mitsubishi Materials Corporation、Nikkan Industries Co. Ltd、Panasonic Corporation、Rogers Corporation、Shengyi Technology Co. Ltd、Taiflex Scientific Co. Ltdなど、多数の主要企業の詳細なプロファイルが含まれています。

6. 市場機会と将来のトレンド

* 自動車およびスマート電子機器の需要増加は、市場にとって重要な機会と将来のトレンドを形成しています。その他にも、市場の成長を促進する機会が特定されています。

7. レポートの主要な洞察

* 市場規模と成長率: 回路材料市場は、予測期間(2025年~2030年)中に4%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要企業: Kingboard Laminates Holdings Ltd、Mitsubishi Materials Corporation、Panasonic Corporation、DuPont、Shengyi Technology Co. Ltdなどが市場の主要プレーヤーです。

* 地域別成長: アジア太平洋地域は、予測期間において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、回路材料市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。最終更新日は2025年1月6日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 電子分野における用途の増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 材料タイプ

- 5.1.1 導電性材料

- 5.1.2 外層

- 5.1.3 基板

- 5.2 用途

- 5.2.1 自動車および航空宇宙

- 5.2.2 通信

- 5.2.3 エレクトロニクス

- 5.2.4 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 デュポン

- 6.4.2 イソラグループ

- 6.4.3 ITEQコーポレーション

- 6.4.4 キングボードラミネーツホールディングス

- 6.4.5 三菱マテリアル株式会社

- 6.4.6 日刊工業株式会社

- 6.4.7 パナソニック株式会社

- 6.4.8 ロジャースコーポレーション

- 6.4.9 シェンイー・テクノロジー株式会社

- 6.4.10 タイフレックス・サイエンティフィック株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自動車およびスマート電子機器の需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

回路材料とは、電子回路を構成するために不可欠な、多種多様な素材の総称でございます。電気信号の伝達、絶縁、放熱、保護といった多岐にわたる機能を提供し、電子機器の性能、信頼性、小型化、軽量化に直接的に影響を与える極めて重要な要素でございます。半導体デバイス、プリント基板、受動部品、パッケージングなど、電子回路のあらゆる階層において、その用途に応じた最適な材料が選定され、使用されております。現代の高度な情報化社会を支える電子機器の進化は、まさに回路材料の技術革新と密接に結びついております。

回路材料は、その機能や用途によって多岐にわたる種類がございます。主なものとしては、まず「基板材料」が挙げられます。これは電子部品を搭載し、配線を形成する土台となる材料で、プリント基板用としてはガラスエポキシ樹脂(FR-4)、ポリイミド樹脂、フッ素樹脂、セラミックス(アルミナ、窒化アルミ)などが広く用いられております。特に高周波用途では、低誘電率・低誘電正接の材料が求められます。半導体パッケージ用にはBTレジンやポリイミドが、半導体ウェハとしてはシリコン、ガリウムヒ素(GaAs)、炭化ケイ素(SiC)、窒化ガリウム(GaN)などが代表的でございます。次に「導電材料」は、電気信号を伝達するための配線や接合部に使用されます。銅(Cu)、アルミニウム(Al)、銀(Ag)、金(Au)などが配線材料として用いられ、低抵抗かつ高信頼性が求められます。接合材料としては、環境負荷低減の観点から鉛フリーはんだ(Sn-Ag-Cu系など)が主流となっております。また、導電性ペーストは、フレキシブル基板やセンサー、RFIDなどに応用されております。「絶縁材料」は、電気的に分離し、漏電を防ぐ役割を担います。ポリイミド、エポキシ樹脂、シリコーン樹脂、フッ素樹脂、セラミックスなどが誘電体材料として使用され、高耐圧性や低誘電損失が重要です。半導体チップを外部環境から保護する封止材料としては、エポキシ樹脂系のモールドコンパウンド(EMC)が一般的でございます。「抵抗材料」は、ニクロムやタンタルナイトライド、カーボンなどが用いられ、抵抗器やヒーターなどに利用されます。「放熱材料」は、電子機器から発生する熱を効率的に外部へ逃がすために不可欠です。熱伝導性シートやグリース(シリコーン系、グラファイト系)が広く使われ、高い熱伝導率と電気絶縁性が求められます。窒化アルミや炭化ケイ素を用いた放熱基板もございます。その他、ダイボンド材やアンダーフィル材といった「接着材料」、レジストやコーティング材などの「保護材料」も回路材料の重要な一部でございます。

これらの回路材料は、多岐にわたる電子機器の基幹部品として使用されております。最も代表的な用途は「プリント基板(PCB)」で、スマートフォン、PC、サーバー、自動車、産業機器、医療機器など、あらゆる電子機器に搭載されております。近年では、多層化、高密度化、高周波対応が求められ、それに伴い基板材料や配線材料も進化を続けております。「半導体デバイス」においては、ICチップ内部の微細な配線や層間絶縁膜、そしてチップを保護するパッケージングに回路材料が不可欠です。微細化、高速化、高集積化の進展は、材料技術の限界を押し広げております。「受動部品」であるコンデンサ、抵抗器、インダクタなども、小型化と高性能化のために特殊な回路材料が用いられております。「センサー」分野では、MEMSセンサーや環境センサー、医療用センサーなど、特定の物理量や化学量を電気信号に変換するために、高感度かつ安定した材料が求められます。「パワーエレクトロニクス」分野では、電気自動車(EV)、再生可能エネルギー、産業用インバータなどで、高耐圧、大電流、高放熱性に対応する材料が不可欠でございます。また、ウェアラブルデバイスや曲面ディスプレイなどに用いられる「フレキシブルエレクトロニクス」では、軽量、薄型、柔軟性を実現するポリイミドなどの材料が重要な役割を担っております。

回路材料の進化は、様々な関連技術との連携によって支えられております。「半導体製造技術」は、リソグラフィ、エッチング、成膜、ドーピングといったプロセスを通じて、材料の微細加工や高純度化を実現します。「先進パッケージング技術」は、3D積層、SiP(System in Package)、WLP(Wafer Level Package)などにより、異種材料の接合や高密度実装を可能にし、回路材料の新たな可能性を引き出しております。「材料科学」は、新規材料の開発、物性評価、界面制御を通じて、回路材料のさらなる高機能化、多機能化を推進する基盤技術でございます。「シミュレーション技術」は、電磁界解析、熱解析、応力解析などにより、材料特性の最適化や設計検証を効率的に行い、開発期間の短縮に貢献しております。さらに、「表面処理技術」は、めっき、エッチング、コーティングなどにより、回路材料の信頼性向上や機能付与に寄与しております。これらの技術が複合的に作用し、回路材料の性能向上と応用範囲の拡大を可能にしているのです。

回路材料の市場背景は、現代社会のデジタル化と密接に連動し、大きな成長を遂げております。主な成長ドライバーとしては、5G通信、AI、IoT、データセンターの普及による高性能・高機能デバイス需要の増加が挙げられます。これらの技術は、より高速で大容量のデータ処理を要求するため、低誘電率・低誘電正接の材料や高放熱性材料の需要を押し上げております。また、電気自動車(EV)や自動運転技術の進展に伴う自動車の電装化も、高信頼性、高耐熱性、高耐圧性の回路材料の需要を牽引しております。ウェアラブルデバイスやヘルスケア分野では、フレキシブル性や生体適合性を持つ材料への関心が高まっております。一方で、環境規制の強化により、鉛フリー化、ハロゲンフリー化、リサイクル性向上といった環境負荷低減への対応も、材料開発の重要な課題となっております。市場における課題としては、材料コストの高騰やサプライチェーンの安定性確保、微細化・高密度化に伴う材料の信頼性や歩留まりの確保、異種材料間の接合技術や熱応力管理の難しさなどが挙げられます。主要なプレイヤーは、化学メーカー、素材メーカー、電子部品メーカーなど多岐にわたり、技術革新と市場競争が激化しております。

将来展望として、回路材料はさらなる高機能化・多機能化が求められるでしょう。高周波・高速伝送に対応するため、より一層の低誘電率・低誘電正接を持つ材料の開発が進むと予想されます。また、デバイスの高集積化に伴う発熱量の増加に対応するため、熱伝導率の飛躍的な向上を目指した高放熱性材料の研究開発も加速するでしょう。高信頼性・長寿命化の観点からは、耐熱性、耐湿性、耐薬品性に優れた材料が引き続き重要視されます。さらに、医療分野やウェアラブルデバイス向けには、生体適合性材料や、故障時に自ら修復する自己修復材料といった革新的な材料の登場も期待されております。環境対応の面では、バイオマス由来の材料やリサイクル可能な材料など、サステナブルな回路材料の開発が不可欠となり、製造プロセスにおける省エネルギー化や有害物質の削減も進められるでしょう。量子コンピューティング、Beyond 5G、メタバースといった次世代技術の実現には、既存の材料では対応できない新たな特性を持つ回路材料が不可欠であり、基礎研究から応用開発まで幅広い取り組みが求められます。3Dプリンティングによる回路形成やアディティブマニュファクチャリング技術の進化も、材料の設計自由度を高め、新たな回路構造の創出を可能にするでしょう。AIを活用した材料開発やシミュレーションによる最適化も、開発期間の短縮と性能向上に貢献すると考えられます。材料メーカーとデバイスメーカー、システムメーカーとの連携強化や、光学、MEMS、バイオといった異分野との融合により、回路材料は今後も電子機器の進化を牽引し、社会の発展に貢献し続けることでしょう。