循環経済コンサルティングサービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

循環経済コンサルティングサービス市場レポートは、業界を業界別(ファッション・繊維、家庭用電化製品、建設、自動車、物流、農業、家具、石油・ガス、その他産業)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーキュラーエコノミーコンサルティングサービス市場は、2030年までの予測期間において、持続可能性への世界的な注目の高まりを背景に、著しい成長を遂げると見込まれています。本レポートは、2020年から2030年を調査期間とし、市場規模、成長トレンド、主要プレイヤー、地域別の動向を詳細に分析しています。

市場概要と予測

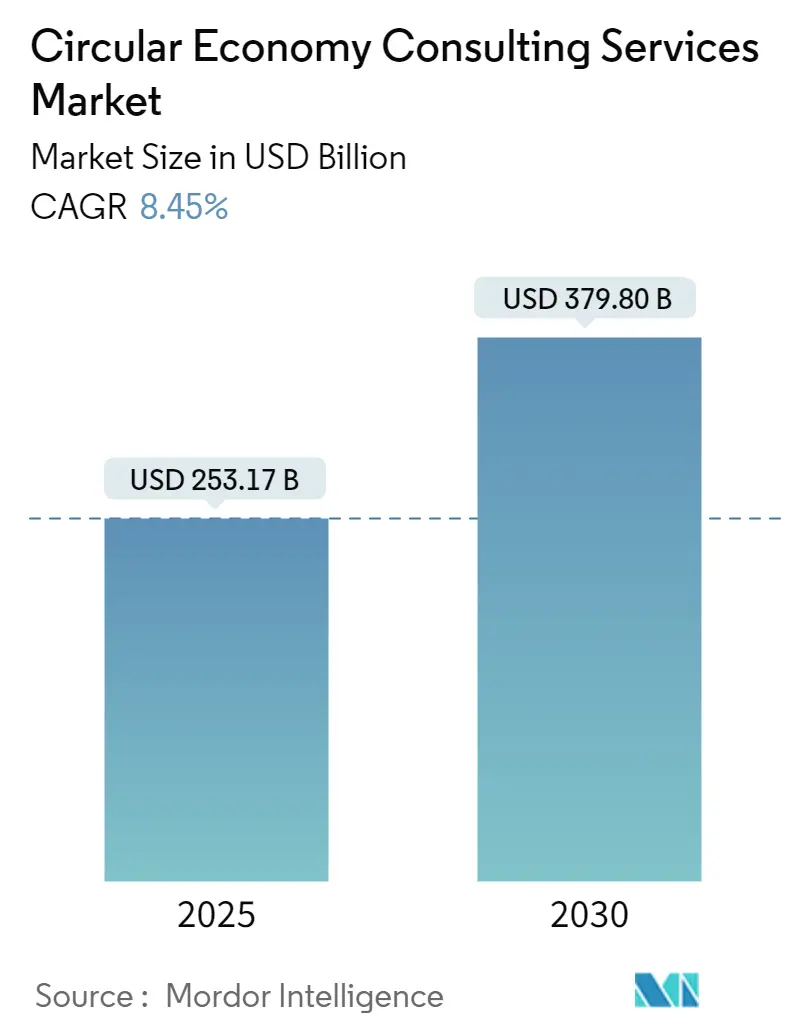

2025年には2,531.7億米ドルと推定される市場規模は、2030年には3,798.0億米ドルに達し、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.45%と予測されています。この成長は、企業が持続可能な慣行、資源効率、廃棄物削減に関するガイダンスを求める傾向が強まっていることに起因しています。

サーキュラーエコノミーコンサルティングサービスは、企業が製品のライフサイクルを重視し、環境フットプリントを最小限に抑える循環型ビジネスモデルを採用する上で極めて重要な役割を果たしています。これらのサービスは、ライフサイクルアセスメント、サプライチェーンの最適化、革新的な製品設計など、廃棄物を削減し資源効率を高めるための包括的なソリューションを提供します。デジタル技術の統合により、企業は循環型経済への移行の複雑さを乗り越えることがさらに容易になっています。

市場の成長は、汚染、資源枯渇、気候変動といった環境課題に対する意識の高まり、顧客の意識の変化、企業の戦略、政府の政策によって推進されています。また、地球規模の人口増加に大きく影響される、さまざまな製品セグメントにおける環境悪化と大量の廃棄物排出に対する懸念も、市場の拡大を後押ししています。

主要な市場トレンド

1. ファッション・繊維産業の循環型経済への移行

ファッション・繊維産業は、環境課題への対応と持続可能な慣行に対する消費者の需要に応える必要性から、サーキュラーエコノミーコンサルティングサービス市場における主要なプレイヤーとして台頭しています。この分野は環境負荷が大きいことで知られており、従来の線形モデルからより持続可能な循環型モデルへの転換を積極的に模索しています。サーキュラーエコノミーコンサルティング企業は、持続可能な戦略の設計と実施において専門知識を提供し、この変革において重要な役割を担っています。

H&M、パタゴニア、アディダスといった主要ブランドは、リサイクル、アップサイクル、持続可能な素材の使用に焦点を当てた取り組みを主導しています。コンサルタントは、廃棄物を生産プロセスに再統合するクローズドループサプライチェーンの設計や、消費者が使用済み衣料品をリサイクルや再販のために返却するテイクバックスキームの構築など、包括的な持続可能性計画の策定を支援しています。さらに、生分解性およびリサイクル可能な繊維の使用を促進するなど、素材科学における企業の革新を支援する上で極めて重要な役割を担っています。

2. ヨーロッパが市場を牽引

ヨーロッパは、調査期間中にサーキュラーエコノミーコンサルティングサービス市場で大きなシェアを占め、市場を牽引すると予測されています。この傾向は、欧州各政府による厳格な炭素排出規制と、特に循環型経済ソリューションを通じた持続可能性への推進によって大きく促進されています。

欧州諸国は、地域政策を超えて独自の循環型経済法を制定しています。特にオランダは、2050年までに100%循環型経済を達成するという野心的な目標を掲げています。一方、フランスは、未販売の非食品の廃棄を当初から禁止するという積極的な姿勢を取りました。同国は企業に対し、食品を含む未販売製品のリサイクル、寄付、再利用を義務付けています。さらに、フランスは電気・電子製品の修理可能性指数を世界的に率先して施行しており、数年前には廃棄物と汚染を削減し、経済モデルを線形から循環型へ転換することを目的とした「反廃棄物法」を可決し、循環型経済へのコミットメントをさらに強化しました。

競争環境

サーキュラーエコノミーコンサルティングサービス市場は、半断片化された性質を示しています。AFRY、Deloitte、Capgemini、Accenture、Spheraといった主要プレイヤーが、循環型経済戦略の策定と実行を通じて、企業を持続可能性へと導く上で中心的な役割を担っています。

最近の業界動向

* 2024年2月: Deloitteは、廃棄物を抑制し、材料の循環を促進することを目的とした循環型慣行へのビジネスエンゲージメントを強化する戦略的動きを発表しました。この取り組みは、著名なCircle Economy Foundationの子会社であるCircle Economy Consultingとの注目すべきコラボレーションによって支えられています。循環型経済は、排出量を40%削減し、約200万人の雇用を創出し、近い将来20億~30億米ドルの市場に成長する可能性があると予測されています。

* 2023年6月: SAPとVersuniは、持続可能性と循環型経済に焦点を当てた戦略的グローバルパートナーシップを発表しました。Versuniは、リアルタイムデータに基づく革新的なESG管理ツールであるSAP Sustainability Control Towerソフトウェアを活用し、持続可能性への取り組みを推進しています。このソフトウェアは、Versuniが目標を設定し、進捗を追跡し、データから実用的な洞察を得る能力を提供し、包括的で検証可能なESGレポートを作成し、的を絞った改善イニシアチブを促進することを可能にします。

本レポートは、グローバル・サーキュラーエコノミー・コンサルティングサービス市場に関する包括的な分析を提供しています。サーキュラーエコノミーとは、資源を効率的に活用し、運用効率の向上とコスト削減を実現しながら、気候変動、生物多様性の損失、資源の枯渇、汚染といった社会的なリスクに対処する経済モデルを指します。企業が持続可能な成長を追求し、顧客ニーズに応える上で、このコンサルティングサービスが重要な役割を果たしています。

市場規模に関して、2024年には2,317.8億米ドルと推定され、2025年には2,531.7億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)8.45%で力強く成長し、2030年には3,798.0億米ドルに達すると見込まれています。

市場のダイナミクスと洞察では、いくつかの主要な要素が特定されています。市場の促進要因としては、環境意識の高まりがサーキュラーエコノミーの実践導入を推進していること、そして消費者の嗜好が従来の直線型経済(リニアエコノミー)から循環型経済へと移行していることが挙げられます。一方、抑制要因としては、高額な初期投資が市場成長の足かせとなっている点や、複雑かつ多様な規制枠組みが存在することが課題となっています。しかし、市場機会も豊富であり、政府によるサーキュラーエコノミー推進のためのインセンティブや、再販プラットフォームの発展が新たなビジネスチャンスを生み出しています。

このセクションでは、バリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、業界における技術進歩に関する洞察、そしてCOVID-19が市場に与えた影響についても詳細に分析されています。

市場は、産業別と地域別に細分化されています。

産業別では、ファッション・繊維、家電、建設、自動車、ロジスティクス、農業、家具、石油・ガス、その他産業といった幅広い分野が対象となっています。これらの各産業において、サーキュラーエコノミーの原則がどのように適用され、コンサルティングサービスがどのような価値を提供しているかが検討されています。

地域別では、北米(米国、カナダなど)、欧州(英国、ドイツ、フランス、ロシア、イタリア、スペインなど)、アジア太平洋(インド、中国、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)といった主要地域およびその主要国が分析対象となっています。

地域別の動向としては、2025年には欧州がサーキュラーエコノミー・コンサルティングサービス市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高い年平均成長率で成長すると推定されており、今後の市場拡大の牽引役となることが期待されます。

競合状況のセクションでは、市場集中度の概要が示され、AFRY、Deloitte、Capgemini、Accenture、Sphera、Ricardo、Stena Circular Consulting、SYSTEMIQ、WAP Sustainability、Boston Consulting Groupなどの主要なプレーヤーの企業プロファイルが紹介されています。これらの企業は、市場における競争優位性を確立するために様々な戦略を展開しています。

本レポートは、調査の前提条件と市場定義、調査範囲、調査方法、エグゼクティブサマリー、将来の市場トレンドといった項目も網羅しており、市場の全体像を深く理解するための貴重な情報源となっています。過去の市場規模データ(2020年、2021年、2022年、2023年、2024年)と将来予測(2025年、2026年、2027年、2028年、2029年、2030年)を提供し、市場の進化を時系列で追跡できるようになっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 環境意識が循環型経済の実践を推進

- 4.2.2 消費者の嗜好が線形経済から循環型経済へ移行

-

4.3 市場の阻害要因

- 4.3.1 高額な初期投資が市場の成長を抑制

- 4.3.2 複雑で多様な規制枠組み

-

4.4 市場機会

- 4.4.1 循環型経済を促進するための政府のインセンティブ

- 4.4.2 再販プラットフォームの開発

- 4.5 バリューチェーン分析

-

4.6 業界の魅力度:ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 業界における技術進歩に関する洞察

- 4.8 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 産業別

- 5.1.1 ファッション・繊維

- 5.1.2 家電

- 5.1.3 建設

- 5.1.4 自動車

- 5.1.5 ロジスティクス

- 5.1.6 農業

- 5.1.7 家具

- 5.1.8 石油・ガス

- 5.1.9 その他の産業

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 ドイツ

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 イタリア

- 5.2.2.6 スペイン

- 5.2.2.7 その他の欧州地域

- 5.2.3 アジア太平洋

- 5.2.3.1 インド

- 5.2.3.2 中国

- 5.2.3.3 日本

- 5.2.3.4 オーストラリア

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度の概要

-

6.2 企業プロファイル

- 6.2.1 AFRY

- 6.2.2 Deloitte

- 6.2.3 Capgemini

- 6.2.4 Accenture

- 6.2.5 Sphera

- 6.2.6 Ricardo

- 6.2.7 Stena Circular Consulting

- 6.2.8 SYSTEMIQ

- 6.2.9 WAP Sustainability

- 6.2.10 ボストン コンサルティング グループ (BCG)*

- *リストは網羅的ではありません

7. 将来の市場トレンド

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

循環経済コンサルティングサービスとは、企業や組織が従来の「採取・製造・廃棄」という一方通行の線形経済モデルから、「資源を循環させ、価値を最大限に引き出し、廃棄物を最小限に抑える」という循環経済モデルへと移行するための戦略策定から実行支援までを一貫して提供する専門的なサービスでございます。これは、資源の枯渇、環境負荷の増大、そして気候変動といった地球規模の課題に対応し、持続可能な社会と経済システムを構築するために不可欠なアプローチとして、近年その重要性が急速に高まっております。企業は、このサービスを通じて、資源効率の向上、新たなビジネスモデルの創出、環境負荷の低減、そして企業価値の向上を目指します。

このサービスの主な種類は多岐にわたります。第一に、戦略策定支援がございます。これは、企業の現状分析から始まり、循環経済への移行に向けたビジョン、目標設定、ロードマップの策定を支援するものです。次に、ビジネスモデル変革支援です。製品のサービス化(Product-as-a-Service)、シェアリングエコノミー、修理・再製造・リサイクルを前提としたクローズドループシステムの構築など、革新的なビジネスモデルへの転換をサポートいたします。また、サプライチェーン最適化支援も重要な要素であり、製品設計段階から循環性を考慮するエコデザインの導入、リバースロジスティクスの構築、素材フローの分析などを通じて、サプライチェーン全体の循環性を高めます。さらに、製品・サービス開発支援として、ライフサイクルアセスメント(LCA)に基づいた環境負荷の評価や、循環型素材の選定、モジュール設計の導入などを通して、より持続可能な製品・サービスの開発を支援いたします。法規制対応や政策提言、そして循環経済への取り組みを評価し、ステークホルダーへの報告を支援する評価・報告支援も含まれます。組織内の意識改革や能力開発のための研修プログラム提供も、サービスの一環として行われます。

循環経済コンサルティングサービスは、企業にとって様々な用途で活用されます。最も直接的な効果の一つは、企業価値の向上です。持続可能性への取り組みは、ブランドイメージの向上、投資家からの評価(ESG投資)、そして優秀な人材の獲得に繋がり、企業の競争優位性を確立します。また、資源の効率的な利用や廃棄物の削減は、原材料費や廃棄物処理費の削減、エネルギーコストの低減といったコスト削減と効率化に貢献します。資源価格の変動や供給リスク、環境規制の強化といった外部環境の変化に対するリスク管理の強化も重要な用途です。さらに、循環型ビジネスモデルへの転換は、新たな市場機会を創出し、新規事業の創出に繋がります。国連の持続可能な開発目標(SDGs)への貢献や、カーボンニュートラル目標の達成に向けた具体的な手段としても活用され、顧客、従業員、投資家、地域社会といった多様なステークホルダーとのエンゲージメントを深める効果も期待されます。

循環経済への移行を加速させる上で、様々な関連技術が重要な役割を果たします。モノのインターネット(IoT)は、製品の使用状況や劣化度をリアルタイムで把握し、製品のサービス化モデルにおける予知保全や、資源の追跡可能性を高めるために活用されます。人工知能(AI)は、廃棄物の選別プロセスの最適化、需要予測に基づくシェアリングサービスの効率化、資源配分の最適化などに貢献します。ブロックチェーン技術は、サプライチェーン全体の透明性を確保し、素材のトレーサビリティを向上させることで、循環型製品の信頼性を高めます。デジタルツインは、製品のライフサイクル全体を仮想空間でシミュレーションし、設計段階から循環性を最適化するために利用されます。また、リサイクル性や生分解性、再生可能性に優れた新素材を開発するマテリアルサイエンスの進展も不可欠です。3Dプリンティングは、オンデマンド生産や部品の現地生産を可能にし、在庫削減や修理部品の供給を容易にすることで、循環性を高めます。これらのデジタル技術と物理的な技術の融合が、循環経済の実現を強力に後押ししています。

このサービスが注目される市場背景には、複数の要因がございます。まず、地球規模での資源枯渇の懸念と、それに伴う原材料価格の変動リスクが高まっていることが挙げられます。企業は、安定的な資源供給を確保し、コストを抑制するために、資源の循環利用へと目を向けています。次に、世界各国で環境規制が強化され、企業に対する廃棄物削減やリサイクル義務、拡大生産者責任(EPR)の導入が進んでいることも大きな要因です。また、消費者の環境意識の高まりも無視できません。持続可能な製品やサービスへの需要が増加し、企業の環境への取り組みが購買行動に影響を与えるようになっております。さらに、ESG(環境・社会・ガバナンス)投資の拡大により、投資家が企業の持続可能性への取り組みを重視するようになり、循環経済への移行は企業価値評価の重要な要素となっております。国連のSDGs達成への貢献も、多くの企業にとって重要な経営課題であり、循環経済は特に目標12「つくる責任 つかう責任」に直接的に貢献します。これらの社会的・経済的背景に加え、前述のようなデジタル技術の進化が、循環経済モデルの実現可能性を高めていることも、市場拡大の大きな推進力となっております。

将来展望として、循環経済コンサルティングサービス市場は、今後も持続的な成長が見込まれます。デジタル技術との融合はさらに深化し、AIやブロックチェーン、IoTを活用したより高度で効率的な循環型ソリューションが提供されるようになるでしょう。政策や規制との連携も強化され、コンサルタントは企業の法規制対応だけでなく、政策形成への提言を通じて、より広範な社会システム変革に貢献する役割を担うことが期待されます。グローバルなサプライチェーンを持つ企業にとっては、国際的な連携と標準化が不可欠となり、国境を越えた循環経済戦略の策定支援が重要性を増すでしょう。また、大企業だけでなく、中小企業への普及も進み、それぞれの規模や業種に合わせたテーラーメイドのソリューションが求められるようになります。循環性の測定・評価手法もより高度化し、企業の取り組みが客観的かつ定量的に評価されることで、投資家や消費者の信頼獲得に繋がります。新たなビジネスモデルの創出は絶えず続き、例えば、バイオエコノミーとの融合や、地域経済圏内での資源循環システムの構築など、多様なアプローチが生まれるでしょう。一方で、既存の線形経済モデルからの脱却には、初期投資やサプライチェーン全体の変革、そして消費者行動の変化を促すといった課題も存在しますが、これらを乗り越えるための専門知識と経験を提供する循環経済コンサルティングサービスの役割は、ますます不可欠なものとなっていくと考えられます。