循環型ポリマー市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

循環ポリマー市場レポートは、ポリマー(ポリエチレンテレフタレート(PET)、ポリエチレンなど)、リサイクル技術(機械的リサイクル、化学的リサイクルなど)、エンドユーザー産業(包装、建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって業界をセグメント化しています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

循環型ポリマー市場の概要:成長トレンドと予測(2025年~2030年)

# レポート概要

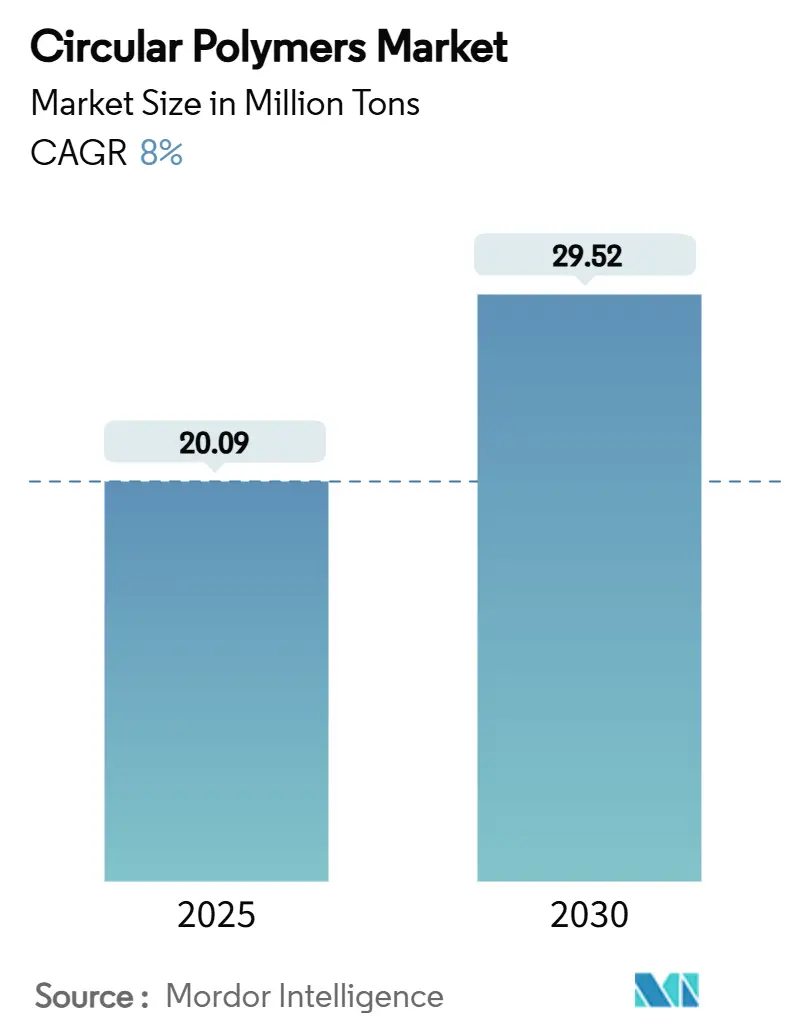

本レポートは、循環型ポリマー市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。調査期間は2019年から2030年で、市場は2025年に2,009万トン、2030年には2,952万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.00%を見込んでいます。市場の集中度は中程度であり、最も急速に成長する市場はアジア太平洋地域、最大の市場はヨーロッパです。

市場は、ポリマーの種類(ポリエチレンテレフタレート(PET)、ポリエチレンなど)、リサイクル技術(機械的リサイクル、化学的リサイクルなど)、最終用途産業(包装、建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

# 市場概要

循環型ポリマー市場は、2025年の2,009万トンから2030年には2,952万トンへと拡大し、8%のCAGRで成長すると予測されています。この成長は、従来の線形廃棄モデルから、機械的および化学的リサイクルを通じてポリマーを回収するクローズドループのバリューチェーンへの世界的な転換を反映しています。

特に、欧州連合が2030年までに飲料ボトルに30%のリサイクルPET含有量を義務付けるなど、リサイクル含有量の強制的な基準が調達戦略を大きく変えています。これまでリサイクルが困難だった廃棄物をほぼバージン状態の原料に変換する先進的なリサイクル技術は、一次樹脂とのコスト差を縮めています。TotalEnergiesのグランピュイプラットフォームやLyondellBasellのナップザックハブなど、大規模な投資が循環型ポリマー市場への信頼の高まりを示しています。アジア太平洋地域での生産能力の急速な拡大は、ヨーロッパの成熟したインフラを補完し、原料の供給確保と市場の多様な成長経路を保証しています。

# 主要レポートポイント

* ポリマー別: 2024年にはPETが循環型ポリマー市場シェアの41.98%を占め、Nylon-6は2030年までに8.91%のCAGRで拡大すると予測されています。

* リサイクル技術別: 2024年には機械的リサイクルが循環型ポリマー市場シェアの65.12%を占め、化学的リサイクルは2030年までに8.88%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には包装が循環型ポリマー市場規模の61.45%を占め、その他の最終用途産業は2030年まで9.15%のCAGRで成長しています。

* 地域別: 2024年にはヨーロッパが循環型ポリマー市場規模の31.76%を占め、アジア太平洋地域は2030年まで9.04%のCAGRで最も急速な地域成長を記録しています。

# 世界の循環型ポリマー市場のトレンドと洞察

促進要因

1. 包装用途における再生ポリマーの使用増加:

ブランドオーナーが包装材に50%のリサイクル含有量をコミットする動きが需要を増幅させています。EU指令2023/2683は、2025年までにPETボトルに25%、2030年までにすべての飲料ボトルに30%のリサイクルプラスチックを義務付けています。Berry Globalのような企業は、Impact 2025ロードマップの下で、使用済み樹脂の消費量が43%増加したと報告しています。デジタル透かしやAI対応ソーターの導入により、ベール(圧縮された廃棄物)の純度が向上し、食品グレードの安全基準を満たすことが容易になっています。モノマテリアルのフレキシブルパックは、これまで経済的でなかった機械的リサイクル経路をさらに開拓しています。これらの進展は、循環型ポリマー市場の量的な確実性を高め、廃棄物管理者と樹脂購入者間の長期契約を促進しています。

2. 循環経済実践を促進する意識と規制の向上:

拡大生産者責任(EPR)制度やリサイクル含有量義務化は、調達決定に循環性を組み込んでいます。欧州規則(EU)2025/351は、食品接触プラスチックのリサイクルに関する純度制限を厳格化し、トレーサビリティプロトコルを導入しています。中国の国家食品安全リスク評価センターは、米国およびEUの基準との規制の収束を推進しており、2025年には正式な食品接触規則が導入される見込みです。米国では、H.R. 9676法案が2030年までにプラスチックリサイクル率50%を目標とする国家リサイクル基準を提案しています。このような規制の調和は、次世代リサイクル資産への資本配分に対する明確なインセンティブを提供します。

3. リサイクルインフラへの大規模投資:

2018年から2023年半ばにかけて、世界のリサイクルインフラへの投資総額は1,600億米ドルに達し、収集、選別、先進リサイクル能力に焦点が当てられています。LyondellBasellのナップザックにある統合ハブとドイツの4,000万ユーロの化学リサイクルプラントは、ヨーロッパの大規模プロジェクトの例です。TotalEnergiesはグランピュイをフランス初のゼロ原油プラットフォームに転換し、年間15キロトンの先進リサイクルユニットを設置しました。Indorama Venturesのインドでの合弁事業は、年間100キロトンのrPET(再生PET)能力を追加しています。これらのプロジェクトは、原料の適用範囲を広げ、循環型ポリマー市場の予測成長を支えています。

4. 自動車部門からの需要増加:

自動車メーカーは、軽量化と炭素目標達成のために二次ポリマーを組み込んでいます。BMWは、Neue Klasse車両に最大50%の二次含有量を計画しており、ミュンヘン工場は2027年までに全EV生産に移行します。RadiciGroupは、100%リサイクルポリアミドからエアインテークマニホールドを製造し、ライフサイクルCO₂を70%削減しました。Fordは、クローズドループ戦略の一環として、使用済みプラスチックを内装部品に統合しています。2023年のEU使用済み自動車指令の改訂版は、リサイクルプラスチックの閾値を組み込んでおり、包装以外のポリマー需要を支えています。

5. 建設部門での断熱材、電線、カーペットなどの需要増加:

建設部門では、断熱材、電線、カーペットなどにリサイクルポリマーの需要が高まっています。

抑制要因

1. 原料汚染のばらつき:

分析研究では、複数の国のリサイクルペレットから191種類の農薬と107種類の医薬品が検出されており、食品接触制限を超える可能性のある持続的な汚染リスクが浮き彫りになっています。HDPE牛乳ボトルの分別収集は交差汚染を軽減しますが、機械的再処理中に7つの汚染経路が残ります。AI対応ソーターやデジタル透かしは均質性を向上させますが、小規模リサイクラーにとっては設備投資(CAPEX)が増加します。これらの課題は、食品グレードの承認を追求するコンバーターにとって認定コストを増加させ、循環型ポリマー市場の短期的な成長を抑制しています。

2. 原油価格低迷によるコスト競争力低下:

原油価格が下落すると、バージンポリマーのスポット価格が定期的に再生樹脂を下回り、リサイクルマージンを侵食します。熱分解油は1トンあたり600~900米ドルで取引され、合成ガスはより低い収益しかもたらさないため、収益性は化石燃料のベンチマークに左右されます。エネルギー経済・金融分析研究所は、2024年のほとんどの期間で米国のバージンポリプロピレン価格が再生品を下回っていたと報告しています。バージンプラスチックの生産上限などの政策オプションが、循環型ポリマー市場の経済性を安定させるために議論されています。

3. 高額な初期設備投資(CAPEX):

化学リサイクルプラントの高額な初期設備投資は、特に新興市場や小規模企業にとって参入障壁となります。

# セグメント分析

ポリマー別:PETの優位性とNylonの革新

* PET: 2024年には循環型ポリマー市場の41.98%を占めました。これは、確立されたボトルtoボトルリサイクルループと世界的なブランド採用によるものです。インドは95%のPETボトルリサイクル率を達成し、年間50万トンの能力を持っています。PETは明確な食品グレード承認経路からも恩恵を受けており、飲料メーカーがリサイクル含有量を増やすにつれて、さらなる成長が見込まれます。機械的フレークの価格は2024年後半にバージン樹脂の4%以内に収まり、コスト障壁が縮小しています。

* Nylon-6: 2030年まで8.91%のCAGRで最も急速に成長するポリマーです。触媒駆動の解重合は、溶剤なしで数秒で高純度のカプロラクタムを生成し、90%以上のモノマー回収率を達成します。自動車の軽量化や高性能繊維は、機械的同等性が検証されたナイロンリサイクル品を好みます。ドイツと日本の連続ループパイロットプラントは、2026年までに商業生産を計画しており、循環型ポリマー市場に深みを与えています。

* ポリオレフィン: 機械的アップグレードによりmPPリサイクル品のコストが30%削減されますが、食品グレード適合は依然として課題です。溶解プロセスは、ポリプロピレンから顔料や臭気化合物を除去し、リサイクルPP 1kgあたり0.32kg CO₂換算排出量で高価値の包装用途を開拓しています。

* PVC、ABS、ポリカーボネート: PVCリサイクルには脱塩素化が必要で、処理の複雑さが増します。ABSやポリカーボネートなどの特殊樹脂は成長が遅いものの、家電製品の回収スキームで注目を集めています。

リサイクル技術別:機械的優位性と化学的革新の挑戦

* 機械的リサイクル: 2024年には循環型ポリマー市場の65.12%を占めました。これは、その既存の地位と低コストによるものです。リサイクル設計ガイドラインと回路基板グレードのソーターにより、ポリプロピレンリサイクル品の生産コストが約3分の1削減され、マージンが向上しました。しかし、機械的経路は依然として多層フィルムや汚染された海洋収集物に対応するのに苦労しています。

* 化学的リサイクル: 熱分解、ガス化、溶剤ベースの回収が複雑な原料を解き放つにつれて、8.88%のCAGRで拡大しています。TotalEnergiesのグランピュイユニットは、年間1万トンの熱分解油を生産し、認定された循環型ポリマーに再重合されています。溶解プロセスは、繊維強度を損なうことなく、繊維ブレンド中のナイロンと綿を分離します。熱回収を伴うエネルギー回収プラントは最も価値の低い出口であり、より高価値のループから原料を転用する可能性があると批判されており、循環型ポリマー市場における継続的な政策議論となっています。

最終用途産業別:包装のリーダーシップが革新を推進

* 包装: 2024年には循環型ポリマー市場の61.45%を占めました。これは、規制とブランドコミットメントの複合的な力によるものです。Tetra PakとLactalisはモノマテリアルカートンを進化させ、Braskemは使用済み食用油から調達したバイオ循環型ポリプロピレンを食品包装用に発売しました。近赤外分光法とロボット工学を用いた選別技術は、食品グレードの収率を向上させ、EU規則2025/351の下でのより厳格な移行制限を満たしています。

* その他の最終用途産業: アパレル、ヘルスケア、家庭用品における勢いを反映して、9.15%のCAGRで成長しています。研究データによると、再生プラスチックコンクリート混合物は圧縮強度を15%向上させ、埋め込み排出量を削減します。モビリティ分野では、漁網由来のPA6複合材料が23%高い引張強度を示し、自動車メーカーのCO₂目標と一致しています。電気部品は、UL 94 V-0規格を満たす難燃性リサイクル品を採用し、対象市場の量を拡大しています。

# 地域分析

* ヨーロッパ: 2024年には循環型ポリマー市場シェアの31.76%を占めました。これは、厳格な循環経済指令と堅牢な回収ネットワークに支えられています。EU包装・包装廃棄物規則は段階的なリサイクル含有量義務を課し、一般製品安全規則は製品の表示と安全基準を厳格化しています。高品質リサイクル品の需給不均衡は、従来のグレードよりも最大250米ドルのプレミアムを生み出し、二次ポリマーのEU内貿易を活発化させています。LyondellBasellの4,000万ユーロの化学リサイクルプラントやBorealisのベルギーのBorcycle Mコンパウンディングラインのような投資は、地域の供給を強化しています。循環性のギャップは依然として存在し、アジアベースのサプライヤーとの輸入パートナーシップを促しています。

* アジア太平洋: 2030年まで9.04%のCAGRで、地域の中で最も急速な成長を記録しています。中国は96.48%のPETボトルリサイクル率を達成していますが、推定6,300万トンの全体的なプラスチック廃棄物のうち、リサイクルされているのはわずか30%であり、急速な成長の余地を残しています。インドは2025-2026年までに30%、2028-2029年までに60%のリサイクル含有量を義務付けており、資本流入を促進しています。Indorama VenturesのDhunseriおよびVarun Beveragesとの合弁プラットフォームは、年間100キロトンのrPET能力を追加し、Ganesha Ecopetは2026年までに年間42,000トンを目標としています。

* 北米: 成熟した機械ラインと拡大する化学リサイクルパイロットから恩恵を受けています。米国のH.R. 9676法案は、2030年までにプラスチックリサイクル率50%を目標としており、原料の流れを合理化できる統一された国家基準を確立する可能性があります。メキシコとカナダは互換性のあるラベリングスキームを採用しており、リサイクルフレークやペレットの地域貿易を容易にしています。

* 南米および中東・アフリカ: 新興成長地域を形成しています。ブラジルのPETボトルリサイクル率は、ANVISAの食品安全監督の下で2024年までに56.4%に上昇しました。サウジアラビアのVision 2030は、サウジアラビア投資リサイクル会社に95%の廃棄物リサイクル達成を課し、GDPに1,200億SARの貢献を目指しています。湾岸協力会議(GCC)全体のプロジェクトパイプラインには、アジアのコンバーターにサービスを提供する溶剤ベースの回収プラントが含まれています。

# 競争環境

循環型ポリマー市場は中程度に断片化されており、従来の石油化学企業が規模と統合された原料ネットワークを活用する一方で、専門リサイクラーが革新を推進しています。LyondellBasellは、Cyclyx合弁事業(AgilyxおよびExxonMobilとの共同事業)に25%の株式を取得し、廃棄物選別能力と熱分解技術へのアクセスを獲得しました。Agilyxは、廃棄物最適化と解重合に関する20の特許を持つCircularity Centersを運営しています。SABICのTRUCIRCLEプログラムは、混合プラスチックリサイクルを商業化し、追跡可能な下流パートナーシップを確立しました。TotalEnergiesは、Plastic Energyと協力して、2030年までに100万トンの循環型生産を目指しています。特許出願は、触媒の進歩とセンサー支援選別技術に焦点を当てています。化学リサイクルプラントの高額な設備投資と厳格な食品グレード認定プロトコルは、依然として主要な参入障壁です。中規模リサイクラーは、受託加工契約を通じてリスクを軽減し、クローズドループのトレーサビリティを確保しています。

循環型ポリマー業界の主要企業

* SABIC

* Borealis GmbH

* LyondellBasell Industries Holdings B.V.

* Plastic Energy

* Veolia

# 最近の業界動向

* 2025年6月: TotalEnergiesとPlastic Energyは、フランスのグランピュイで先進リサイクルユニットの操業を開始しました。これは、年間15キロトンの原料を供給し、2030年までに100万トンの循環型ポリマー生産という目標に貢献します。

* 2024年2月: TotalEnergiesは、テキサス州ラポート工場でプラスチック廃棄物原料を循環型ポリプロピレンに変換し、食品包装用の認定グレードを生産しました。

「グローバル・サーキュラーポリマー市場レポート」は、都市ごみや産業廃棄物など多様な発生源から回収されたプラスチックを原料とするサーキュラーポリマー市場に関する詳細な分析を提供しています。本レポートは、プラスチックの再利用とリサイクルを促進するクローズドシステムであるプラスチック循環経済のパラダイムを重視しており、廃棄物から価値を生み出し、回収されたプラスチックの埋め立て処分を抑制することを目指しています。世界のプラスチック産業が化石燃料から再生可能資源への転換を模索する中、循環経済がより多くのプラスチック廃棄物をリサイクルに転換することで、サーキュラーポリマーの販売は今後数年間で拡大すると予測されています。

本レポートでは、市場の仮定、定義、調査範囲、および調査方法について詳述しています。市場は、ポリマーの種類、リサイクル技術、最終用途産業、および地域別にセグメント化されており、各セグメントの市場規模と予測は量(トン)に基づいて行われています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 包装用途における再生ポリマーの使用増加。

2. 循環経済の実践を促進する意識の高まりと規制の強化。

3. リサイクルインフラへの大規模な投資。

4. 自動車分野からの需要増加。

5. 建設分野(断熱材、電線、カーペットなど)における需要の拡大。

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

1. 原料の汚染のばらつき。

2. 原油価格の低さによるコスト競争力の不利。

3. 高い初期設備投資(CAPEX)。

レポートでは、バリューチェーン分析およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

主要な調査結果として、サーキュラーポリマー市場は2030年までに2,952万トンに達し、予測期間中に8%の年平均成長率(CAGR)を示すと予測されています。地域別では、2024年には欧州がリサイクル含有量に関する厳しい義務付けにより、市場シェアの31.76%を占め、最大の地域市場となっています。ポリマー別では、PET(ポリエチレンテレフタレート)が、確立されたボトル・ツー・ボトル・ループと食品用途における規制支援により、41.98%のシェアを占め、リサイクル量で優位に立っています。リサイクル技術別では、成熟したインフラと有利な経済性により、機械的リサイクルがサーキュラーポリマー市場シェアの65.12%を維持しています。

本レポートでは、以下の詳細なセグメンテーションに基づいて市場を分析しています。

* ポリマー別: ポリエチレンテレフタレート(PET)、ポリエチレン、ポリプロピレン、ポリ塩化ビニル(PVC)、ナイロン-6、ナイロン-6,6、その他のポリマー(アクリロニトリルなど)。

* リサイクル技術別: 機械的リサイクル、化学的リサイクル、溶解/溶剤ベース、熱分解・ガス化(原料)、エネルギー回収(熱回収を伴う焼却)。

* 最終用途産業別: 包装、建設、自動車、電気・電子、農業、消費財(家庭用品)、石油化学、その他の最終用途産業(繊維・アパレル、ヘルスケアなど)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、ナイジェリア、エジプト、その他)の27カ国にわたる市場規模と予測が提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析、およびAgilyx、Biffa、Borealis GmbH、Braskem、Eastman Chemical Company、Exxon Mobil Corporation、SABIC、Veoliaなどの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 包装用途における再生ポリマーの使用増加

- 4.2.2 循環型経済の実践を促進する意識と規制の高まり

- 4.2.3 リサイクルインフラへの大規模投資

- 4.2.4 自動車分野からの需要増加

- 4.2.5 建設分野における断熱材、電線、カーペットの需要増加

-

4.3 市場抑制要因

- 4.3.1 原料汚染の変動性

- 4.3.2 低原油価格によるコスト上の不利

- 4.3.3 高い初期設備投資 (CAPEX)

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 ポリマー別

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 ポリエチレン

- 5.1.3 ポリプロピレン

- 5.1.4 ポリ塩化ビニル (PVC)

- 5.1.5 ナイロン-6

- 5.1.6 ナイロン-6,6

- 5.1.7 その他のポリマー(アクリロニトリルなど)

-

5.2 リサイクル技術別

- 5.2.1 機械的リサイクル

- 5.2.2 ケミカルリサイクル

- 5.2.3 溶解 / 溶剤ベース

- 5.2.4 熱分解 & ガス化(原料)

- 5.2.5 エネルギー回収(熱回収を伴う焼却)

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 建設

- 5.3.3 自動車

- 5.3.4 電気・電子

- 5.3.5 農業

- 5.3.6 消費財

- 5.3.7 石油化学

- 5.3.8 その他のエンドユーザー産業(繊維・アパレル、ヘルスケアなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Agilyx

- 6.4.2 Biffa

- 6.4.3 Borealis GmbH

- 6.4.4 Braskem

- 6.4.5 Chevron Phillips Chemical Company LLC.

- 6.4.6 Eastman Chemical Company

- 6.4.7 Enerkem

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Jindal Poly Films Limited (JPFL)

- 6.4.10 KW Plastics

- 6.4.11 Loop Industries

- 6.4.12 LyondellBasell Industries Holdings B.V.

- 6.4.13 Plastic Energy

- 6.4.14 SABIC

- 6.4.15 TotalEnergies

- 6.4.16 Veolia

- 6.4.17 Visy

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

循環型ポリマーとは、従来の「製造・使用・廃棄」というリニアエコノミーから脱却し、資源を繰り返し利用することで環境負荷を低減し、持続可能な社会の実現を目指すポリマーの総称でございます。これは、プラスチックの利便性を享受しつつ、そのライフサイクル全体で資源の有効活用と環境影響の最小化を図る、サーキュラーエコノミー(循環経済)の重要な柱です。具体的には、使用済みプラスチックを再利用するリサイクルポリマー、植物由来の原料から製造されるバイオマスプラスチック、そして最終的に自然環境下で分解される生分解性プラスチックなどが含まれます。これらは、地球温暖化対策、海洋プラスチック問題への対応、有限な化石資源への依存度低減に貢献することが期待されています。

循環型ポリマーは、その製造方法や特性によって大きく三つのカテゴリーに分類されます。

第一に、リサイクルポリマーでございます。これは、使用済みプラスチックを回収し、再加工して新たな製品の原料とするものです。マテリアルリサイクルは、物理的な処理(粉砕、溶融、再成形)で行われ、PETボトルやPP、PEなどが対象ですが、品質劣化が課題となることがあります。一方、ケミカルリサイクルは、使用済みプラスチックを化学的に分解し、モノマーやオリゴマーといった元の化学原料に戻してから再重合する技術です。これにより、バージン材に近い品質のポリマーを製造可能で、PET、PS、PMMA、ナイロンなど、より多様なプラスチックに対応できます。特に、PETのケミカルリサイクルは、ボトルtoボトルといった高品質な製品への再生を可能にし、バージン材と同等の性能を持つポリマーの供給源として注目されています。

第二に、バイオマスプラスチックでございます。これは、植物などの再生可能な有機資源を原料として製造されるプラスチックです。トウモロコシやサトウキビといった非食料系バイオマスから作られるポリ乳酸(PLA)やポリエチレン(バイオPE)、ポリプロピレン(バイオPP)などが代表的です。これらのプラスチックは、化石資源の消費を抑制し、製造過程での温室効果ガス排出量を削減する効果が期待されます。ただし、原料となるバイオマスの栽培が、食料供給や土地利用に与える影響、また、そのライフサイクル全体での環境負荷評価が重要となります。

第三に、生分解性プラスチックでございます。これは、使用後に微生物の働きによって水と二酸化炭素などに分解され、自然界に還元されるプラスチックです。ポリ乳酸(PLA)やポリブチレンサクシネート(PBS)、ポリヒドロキシアルカノエート(PHA)などがこれに該当します。海洋プラスチック問題への有効な解決策の一つとして期待されており、特に使い捨て用途や、回収が困難な農業用マルチフィルム、漁網などでの利用が進んでいます。しかし、分解には特定の温度や湿度、微生物環境が必要であり、全ての自然環境下で速やかに分解されるわけではない点、また、分解された後の微細なプラスチック片(マイクロプラスチック)の挙動については、さらなる研究と理解が求められています。

これらの循環型ポリマーは、それぞれ異なる特性と利点、そして課題を抱えています。そのため、用途や目的に応じて最適なポリマーを選択し、リサイクルシステムやインフラの整備と合わせて、その普及を促進していくことが重要です。企業は、製品設計の段階から循環性を考慮し、リサイクルしやすい素材の採用や、リサイクル材の積極的な利用を進めることで、持続可能な社会の実現に貢献することが求められています。