公共サービスAI市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

市民サービスAI市場は、テクノロジー(機械学習、自然言語処理など)、コンポーネント(ソリューション/プラットフォーム、サービスなど)、展開モデル(クラウド、オンプレミス、ハイブリッド、エッジ)、用途(交通管理など)、エンドユーザー、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

市民サービスAI市場は、2019年から2030年までの期間を対象とした調査で、急速な成長を遂げていることが示されています。この市場は、政府機関が受動的なワークフローから予測的かつ自律的な公共サービス提供へと移行していることを反映しており、市民へのサービス提供方法に大きな変革をもたらしています。

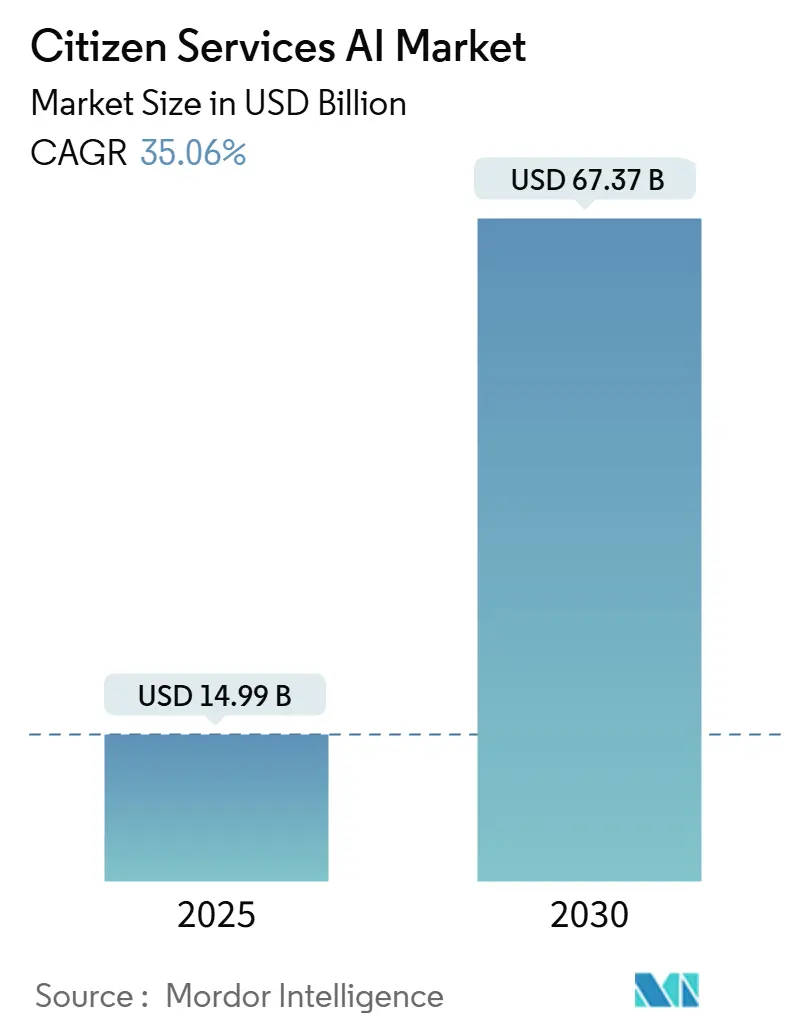

市場規模と予測

市場規模は、2025年には149.9億米ドルに達し、2030年には673.7億米ドルにまで拡大すると予測されています。この期間における年平均成長率(CAGR)は33.06%と非常に高く、市場の活発な成長を示しています。地域別に見ると、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も速い成長率(37%のCAGR)で拡大しています。市場の集中度は中程度です。

市場分析の概要

Mordor Intelligenceの分析によると、市民サービスAI市場の急成長は、政府がAIプログラムに多額の投資を行っていることに起因しています。例えば、米国連邦政府は2022年から2024会計年度にかけてAIプログラムに56億米ドルを割り当て、2025年にはさらに30億米ドルの連邦AI近代化予算を要求しています。この成長は、主権AIの義務化、セクション508のアクセシビリティ規則、ローコードプラットフォームの普及、そして大規模な展開を可能にする統合型クラウドスイートによって加速されています。

技術別では、機械学習ツールが依然として38%の市場シェアを占めていますが、生成AIは市民エンゲージメントを向上させるための対話型インターフェースへの需要が高まるにつれて、38%の成長率で急速に拡大しています。

主要なレポートのポイント

* テクノロジー別: 2023年には機械学習ツールが最大の市場シェアを占め、生成AIが市民エンゲージメント向上の需要により急速に成長している。

* 地域別: 北米が最大の市場シェアを維持し、アジア太平洋地域が最も速い成長率(37%のCAGR)で拡大している。

* 市場成長の主な要因: 政府によるAIプログラムへの多額の投資、主権AIの義務化、セクション508のアクセシビリティ規則、ローコードプラットフォームの普及、そして大規模な展開を可能にする統合型クラウドスイート。

主要企業

市民サービスAI市場の主要企業には、IBM、Microsoft、Google、Amazon Web Services (AWS)、Salesforce、Oracle、SAP、PegaSystems、ServiceNow、Accentureなどが挙げられる。これらの企業は、AI技術を活用した市民サービスの効率化と向上を目指し、ソリューションを提供している。市場は競争が激しく、各社は技術革新と戦略的パートナーシップを通じて市場シェアの拡大を図っている。

市場の課題と機会

市民サービスAI市場は大きな成長の機会を秘めている一方で、いくつかの課題にも直面している。主な課題としては、AIシステムの倫理的な利用、データプライバシーとセキュリティの確保、AI導入に伴う初期投資の高さ、そしてAI技術を理解し運用できる人材の不足が挙げられる。しかし、これらの課題を克服することで、政府は市民サービスの質を大幅に向上させ、行政の効率化、透明性の向上、そして市民満足度の向上を実現できる可能性がある。特に、パーソナライズされたサービス提供、リアルタイムでの情報提供、そして災害対応などの緊急時における迅速な意思決定支援において、AIは重要な役割を果たすことが期待されている。

本レポートは、市民サービスAI市場に関する詳細な分析を提供しています。機械学習、自然言語処理、コンピュータービジョンと画像処理、生成AIと大規模言語モデル、顔および生体認証といった多様なAI技術が、世界中の市民サービス分野における幅広いアプリケーションにどのように活用されているかを調査対象としています。

市場規模は、2025年に149.9億米ドルに達し、2030年には673.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は33.06%と非常に高い伸びを示しています。

市場の成長を牽引する主な要因としては、AIの近代化に向けた公共部門の資金増加、デジタルアクセシビリティと包摂的な市民参加の義務化、ローコード/ノーコードAIプラットフォームの進展による迅速な導入が挙げられます。また、5Gとエッジコンピューティングの統合によるリアルタイム市民サービスの実現、都市計画やインフラ整備におけるAIデジタルツインの採用、AIを活用したプロアクティブな社会セーフティネット介入の台頭も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。地方自治体における予算の変動性や財政緊縮サイクル、アルゴリズムの透明性やプライバシーに対する国民の懐疑心、AIトレーニングを妨げる断片化したレガシーデータアーキテクチャ、市民向けユースケースに特化したアノテーション付きデータセットの不足などが課題として挙げられています。特に、小規模な管轄区域における予算の不安定性、アルゴリズムの透明性に関する国民の懸念、そしてモデルトレーニングを複雑にする断片的なレガシーデータアーキテクチャが、政府におけるAI導入の主要な障壁となっています。

本レポートでは、市場を技術、コンポーネント、展開モデル、アプリケーション、エンドユーザー、地域別に詳細に分析しています。

技術別では、機械学習、自然言語処理、コンピュータービジョンと画像処理、生成AIと大規模言語モデル、顔および生体認証などが含まれます。

コンポーネント別では、ソリューション/プラットフォーム、サービス(プロフェッショナルサービス、マネージドサービス)、ハードウェアアクセラレータに分類されます。

展開モデル別では、クラウド、オンプレミス、ハイブリッドおよびエッジが調査されており、特にハイブリッドおよびエッジアーキテクチャは、機密データの主権を維持し、交通管理のような超低遅延を必要とするリアルタイムサービスをサポートするために、政府機関の間で人気を集めています。

アプリケーション別では、交通管理、公共安全と緊急対応、ヘルスケアと社会サービス、公益事業とスマートインフラ、市民エンゲージメントとコンタクトセンター、税務と歳入管理などが含まれます。この中で、市民エンゲージメントとコンタクトセンターの自動化は、2030年までに年平均成長率39%で最も急速に拡大しているアプリケーションセグメントです。

エンドユーザー別では、連邦/国家機関、州/地方機関、郡/市町村政府、政府系企業が対象です。

地域別では、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米が分析されています。北米は、米国の連邦および州による多額の投資に牽引され、2024年には世界の収益の46%を占め、市民サービスAIソリューションへの支出をリードしています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われています。主要なプラットフォームベンダーとしては、ServiceNow Inc.、IBM Corporation、Oracle Corporation、Microsoft Corporation、Palantir Technologies Inc.などが挙げられます。クラウドインフラストラクチャは、Microsoft Azure、Amazon Web Services (AWS)、Google Cloudが主導しています。レポートでは、これらの主要企業を含む25社の企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIの近代化に充てられる公共部門の資金増加

- 4.2.2 デジタルアクセシビリティと包括的な市民参加の義務化

- 4.2.3 迅速な展開を可能にするローコード/ノーコードAIプラットフォームの進歩

- 4.2.4 リアルタイムの市民サービスのための5Gとエッジコンピューティングの統合

- 4.2.5 都市計画とインフラのためのAIデジタルツインの採用

- 4.2.6 AIを活用した積極的な社会セーフティネット介入の台頭

- 4.3 市場の阻害要因

- 4.3.1 地方自治体における予算の変動と財政緊縮サイクル

- 4.3.2 アルゴリズムの透明性とプライバシーに対する一般市民の懐疑心

- 4.3.3 AIトレーニングを妨げる断片化されたレガシーデータアーキテクチャ

- 4.3.4 市民向けユースケースのためのドメイン固有の注釈付きデータセットの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 新興技術トレンド

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 機械学習

- 5.1.2 自然言語処理

- 5.1.3 コンピュータビジョンと画像処理

- 5.1.4 生成AIと大規模言語モデル

- 5.1.5 顔認識と生体認証

- 5.1.6 その他のAI技術

- 5.2 コンポーネント別

- 5.2.1 ソリューション / プラットフォーム

- 5.2.2 サービス

- 5.2.2.1 プロフェッショナルサービス

- 5.2.2.2 マネージドサービス

- 5.2.3 ハードウェアアクセラレータ

- 5.3 展開モデル別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッドおよびエッジ

- 5.4 アプリケーション別

- 5.4.1 交通・輸送管理

- 5.4.2 公共安全と緊急対応

- 5.4.3 ヘルスケアと社会サービス

- 5.4.4 公益事業とスマートインフラ

- 5.4.5 市民エンゲージメントとコンタクトセンター

- 5.4.6 税務・歳入管理

- 5.4.7 その他のアプリケーション

- 5.5 エンドユーザー別

- 5.5.1 連邦 / 国家機関

- 5.5.2 州および地方機関

- 5.5.3 郡および地方自治体

- 5.5.4 政府系企業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ServiceNow Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 International Business Machines Corporation

- 6.4.4 Accenture plc

- 6.4.5 NVIDIA Corporation

- 6.4.6 Intel Corporation

- 6.4.7 Alphabet Inc. (Google Cloud)

- 6.4.8 Amazon Web Services, Inc.

- 6.4.9 Oracle Corporation

- 6.4.10 Palantir Technologies Inc.

- 6.4.11 Salesforce, Inc.

- 6.4.12 Pegasystems Inc.

- 6.4.13 Baidu, Inc.

- 6.4.14 Tencent Holdings Ltd.

- 6.4.15 Alibaba Group Holding Limited

- 6.4.16 NEC Corporation

- 6.4.17 SAP SE

- 6.4.18 Cisco Systems, Inc.

- 6.4.19 BMC Software, Inc.

- 6.4.20 Tyler Technologies, Inc.

- 6.4.21 SAS Institute Inc.

- 6.4.22 Thales Group

- 6.4.23 Genpact Limited

- 6.4.24 Conduent Incorporated

- 6.4.25 Appian Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

公共サービスAIとは、政府機関や地方自治体、あるいは公共性の高い団体が提供するサービスに人工知能(AI)技術を導入し、その効率性、質、市民満足度を向上させる取り組みを指します。具体的には、市民からの問い合わせ対応、各種申請手続き支援、行政内部の業務効率化、データに基づいた政策立案支援、さらには社会課題の予測と解決など、多岐にわたる分野で活用されます。これにより、限られた人的資源の中で、より迅速かつ公平なサービス提供が可能となり、行政のデジタル・トランスフォーメーション(DX)推進に不可欠な要素です。

公共サービスAIにはいくつかの主要な種類がございます。一つ目は、市民からの問い合わせに自動で対応する「対話型AI」です。これはチャットボットや音声アシスタントの形で提供され、24時間365日、市民の質問に即座に回答し、情報を提供します。二つ目は、過去のデータから将来の事象を予測する「予測型AI」です。例えば、犯罪発生リスクの予測、災害の発生確率や被害規模の予測、インフラ設備の劣化予測などに用いられ、予防的対策を可能にします。三つ目は、交通流の最適化や資源配分の効率化、職員の業務割り当てなど、限られたリソースを最大限に活用する「最適化型AI」です。さらに、監視カメラ映像からの異常検知や、大量の文書データからの情報抽出を行う「画像・音声認識AI」、そして定型業務を自動化する「RPA(Robotic Process Automation)型AI」などが挙げられます。これらのAIは、それぞれ異なる強みを持ちながらも、連携することで行政サービスの質を飛躍的に向上させ、よりスマートで効率的な社会の実現に貢献します。