クエン酸市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

クエン酸市場レポートは、業界を形態(無水、液体)、用途(食品・飲料、医薬品、パーソナルケア・化粧品など)、グレード(医薬品グレード、食品グレード、工業用グレード)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)で分類しています。各セグメントについて、市場規模と予測は米ドル建ての数値に基づいています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

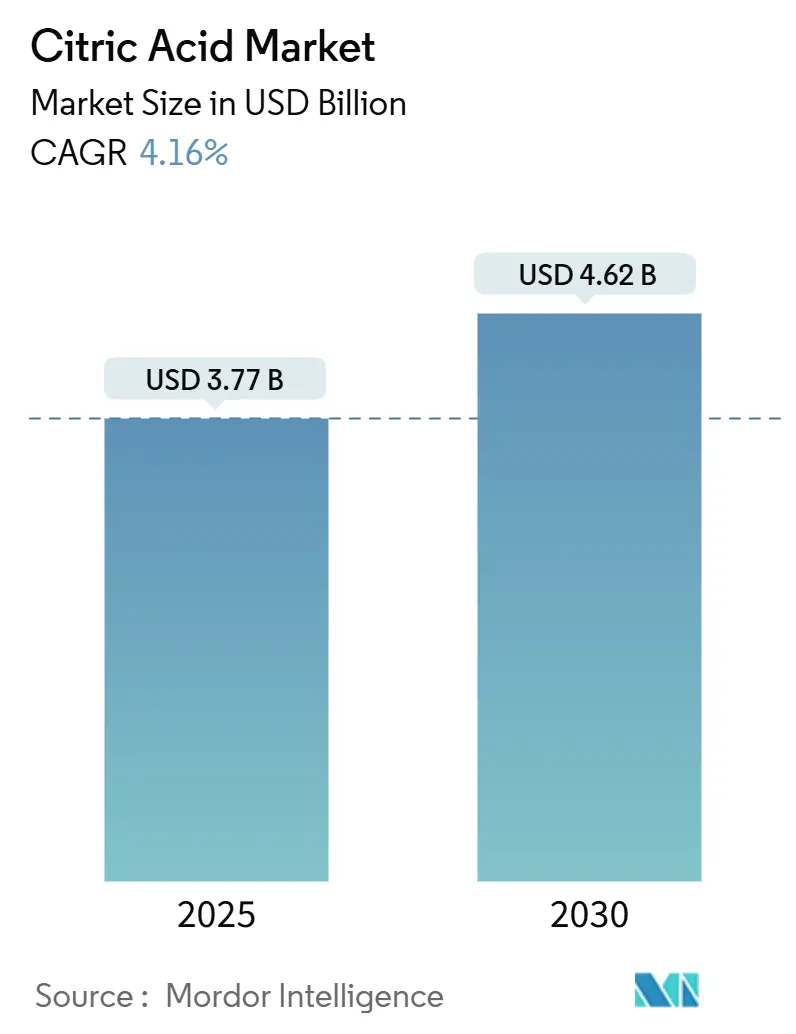

クエン酸市場は、2025年に37.7億米ドルと予測され、2030年には46.2億米ドルに成長し、年平均成長率(CAGR)4.16%で着実に拡大すると見込まれています。この成長は主に、クリーンラベル製品への消費者の嗜好の高まり、バイオテクノロジープロセスの進歩、食品・飲料、医薬品、洗浄製品などの産業における用途の多様化によって推進されています。米国でのGRAS(一般的に安全と認められる)ステータスや欧州連合でのクアンタムサティス(適量使用)承認といった規制の明確化は、市場への参入障壁を低くし、新規参入を促進しています。しかし、中国からの輸入に対するアンチダンピング関税の賦課は、世界の調達戦略を再構築し、サプライチェーンのリスクを軽減するために中国以外の地域での生産能力拡大を促しています。サプライチェーン全体での垂直統合や、エネルギー効率の高い発酵技術の革新は、生産効率とコスト効果を向上させています。コンビニエンス飲料、生分解性洗浄液、発泡性医薬品、その他の新興用途におけるクエン酸の需要増加は、その市場範囲をさらに広げています。これらの要因が総合的に、市場の強力な成長潜在力と、進化する規制、技術、消費者主導のトレンドへの適応能力を裏付けています。

調査期間は2020年から2030年で、2025年の市場規模は37.7億米ドル、2030年には46.2億米ドルに達すると予測されています。成長率はCAGR 4.16%です。最も成長が速い市場は中東・アフリカ、最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

主要な市場動向の要約

* 形態別: 無水クエン酸が2024年に市場規模の55.35%を占め、液体形態はCAGR 6.82%で最も速く拡大しました。

* 用途別: 食品・飲料が2024年にクエン酸市場シェアの60.42%を占め、洗剤・家庭用洗浄剤は2030年までに最高のCAGR 7.63%で成長すると予測されています。

* グレード別: 食品グレードが2024年に60.02%のシェアを占め、キレート剤グレードは2030年までにCAGR 7.19%で成長する見込みです。

* 地域別: アジア太平洋地域が2024年に収益シェアの37.74%を占め、中東・アフリカ地域は2030年までに最も強いCAGR 7.43%を示すと予測されています。

世界のクエン酸市場のトレンドと洞察

市場を牽引する要因

1. 炭酸飲料における天然酸味料への消費者シフト:

このトレンドはCAGRに+0.8%の影響を与え、北米および欧州で最も強い影響が見られるグローバルな動きであり、中期的な(2~4年)影響が予測されています。飲料業界が天然酸味料へと転換する中、クリーンラベル製品の再処方へのコミットメントにより、クエン酸の需要が急増しています。ブラジルでは、規範的指令211/2023によりクエン酸が添加物として承認され、飲料における典型的な投与量が0.1%から0.3%と定められました。この規制の明確化は、処方の不確実性を解消し、ブランドが天然保存料としての信頼性をアピールすることを可能にします。クエン酸は、天然酸味料としての役割に加え、pH調整剤および保存料としても機能し、製品の安定性を高めつつ成分処方を合理化します。さらに、一流の飲料メーカーは医薬品グレードのクエン酸に傾倒しており、一貫した品質と市場コンプライアンスの重要性が強調されています。

2. RTD(Ready-to-Drink)飲料における需要増加:

この要因はCAGRに+0.6%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカおよびラテンアメリカにも波及する短期的な(2年以内)影響が予測されています。RTD飲料市場は堅調な成長を遂げており、風味増強、色安定化、賞味期限延長といったクエン酸の多機能な特性が需要を牽引しています。新興市場における都市化の進展は、利便性重視の消費習慣を加速させ、RTD飲料に大きな成長機会を生み出しています。果物ベースの飲料では、クエン酸の色保持剤としての役割が特に重要です。発酵技術の進歩により、改良されたアスペルギルス・ニガー株を使用することで、174 g/Lを超えるクエン酸力価が達成され、生産効率の向上、運用コストの削減、サプライチェーンの信頼性向上に貢献しています。

3. 発泡性医薬品での採用拡大:

このトレンドはCAGRに+0.5%の影響を与え、先進国で早期の利益が見られるグローバルな動きであり、長期的な(4年以上)影響が予測されています。クエン酸は医薬品用途において不可欠な成分となりつつあり、優れた緩衝特性とpH調整能力により、高度な薬物送達システムにおいて重要な要素となっています。Jungbunzlauer社によるGMP認証やType II US DMF登録を含む医薬品グレードのクエン酸の開発は、医薬品市場の規制の複雑さを示しています。このセグメントの成長潜在力は、特に新興市場で顕著であり、医療インフラの拡大が革新的でアクセスしやすい薬物送達形式の需要を牽引しています。発泡性錠剤は、患者のコンプライアンスを高め、正確な投与を可能にする能力により、広く採用されています。

4. 工業用洗浄剤における生分解性キレート剤への規制強化:

この要因はCAGRに+0.4%の影響を与え、北米およびEUが中心となり、アジア太平洋地域にも拡大する中期的な(2~4年)影響が予測されています。クエン酸は、生分解性キレート特性により、合成キレート剤に代わる持続可能で環境に優しい選択肢を提供するため、工業用洗浄剤の処方において採用が増加しています。欧州のREACH規制は、この傾向に大きく貢献しており、年間10万トンを超える製造量でのREACH登録は、その強力な産業需要と厳格な環境基準への準拠を強調しています。この規制枠組みは、環境への影響が厳しく問われている合成キレート剤よりも、クエン酸を好ましい選択肢として位置づけています。グリーン洗浄製品の需要は、企業の持続可能性イニシアチブと進化する消費者の嗜好によってさらに推進されています。さらに、クエン酸の非毒性プロファイルは、工業用洗浄用途における作業者の安全性を高めます。

市場を抑制する要因

1. 新興国における原材料価格の変動:

この要因はCAGRに-0.7%の影響を与え、アジア太平洋地域の新興市場、ラテンアメリカ、中東・アフリカで関連性が高く、短期的な(2年以内)影響が予測されています。原材料コストの変動は、クエン酸サプライチェーン全体にかなりのマージン圧力をかけており、特にトウモロコシ、サトウキビ糖蜜、その他の炭水化物源などの発酵基質が影響を受けています。この変動は、農業商品の価格が予測不可能な気象条件、政策改革、地政学的緊張、インフラの欠陥などの外部要因に非常に影響されやすい新興市場で最も顕著です。投入コストの上昇に加えて、製造業者は為替変動や物流費の増加にも苦慮しています。しかし、基質利用技術の進歩は、サトウキビバガス、チーズホエイ、その他の副産物などの農業廃棄物からクエン酸を生産することに成功しており、一次商品市場への依存を減らし、持続可能性目標とも合致する費用対効果が高く環境に優しい代替手段を提供しています。

2. 中国産クエン酸に対するアンチダンピング関税の増加:

この要因はCAGRに-0.5%の影響を与え、北米および欧州で最も強い影響が見られるグローバルな動きであり、中期的な(2~4年)影響が予測されています。貿易保護措置は、世界のクエン酸サプライチェーンを大きく変革しています。2022年から2023年にかけて、中国からの輸入に対する33.8%から156.87%に及ぶアンチダンピング関税は、影響を受けるサプライヤーにかなりのコスト上の不利をもたらし、確立された貿易の流れを混乱させ、市場での競争を激化させています。

これらの要因は、クエン酸市場が進化する規制、技術、消費者主導のトレンドに適応し、強力な成長潜在力を維持していることを示しています。

本レポートは、クエン酸の世界市場に関する包括的な分析を提供しています。クエン酸は、レモンやライムなどの柑橘類に天然に存在する弱有機酸であり、その市場は形態、用途、グレード、地域別に詳細に調査されています。市場規模と予測は、金額(米ドル)に基づいて算出されています。

市場は2025年に37.7億米ドルの価値があると評価されており、2030年までに46.2億米ドルに達すると予測されています。

市場成長の主な推進要因としては、炭酸飲料における天然酸味料への消費者シフト、RTD(Ready-to-Drink)飲料でのクエン酸需要の増加、発泡性医薬品での採用拡大が挙げられます。さらに、工業用洗剤における生分解性キレート剤に対する規制強化、菓子類での砂糖削減のための再処方ニーズの高まり、生産プロセスの革新による収率向上とコスト削減も重要な要因となっています。

一方、市場の抑制要因としては、新興国における原材料の価格変動、中国産クエン酸に対するアンチダンピング関税の引き上げ、代替酸味料との競合、柑橘類の供給に影響を与える季節変動が挙げられます。

用途別では、食品・飲料分野が2024年に収益シェアの60.42%を占め、市場を牽引しています。これは、保存料および風味増強剤としてのクエン酸の重要な役割によるものです。特に、工業用洗剤においては、非生分解性キレート剤に対する規制強化とクエン酸の良好な安全性プロファイルが、家庭用および工業用洗浄製品での採用を促進しています。

地域別では、中東およびアフリカ地域が、食品加工への投資と現地での発酵能力計画に支えられ、2030年までに年平均成長率(CAGR)7.43%を記録し、最も急速に成長すると予測されています。

本レポートでは、形態別(無水物、液体)、用途別(食品・飲料(ベーカリー、菓子、乳製品、飲料、惣菜・スナック、その他)、医薬品、パーソナルケア・化粧品、洗剤・家庭用洗浄剤、その他)、グレード別(医薬品グレード、食品グレード、工業用グレード)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域)に市場が細分化され、それぞれの市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析に加え、Shandong Ensign Industry Co., Ltd.、Jungbunzlauer Suisse AG、COFCO Corporationなど、主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が含まれており、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 炭酸飲料における天然酸味料への消費者の移行の増加

- 4.2.2 調理済み飲料におけるクエン酸の需要の増加

- 4.2.3 発泡性医薬品での採用の増加

- 4.2.4 工業用洗浄剤における生分解性キレート剤に対する規制強化の動きの高まり

- 4.2.5 菓子類における糖質削減の再配合の必要性の増加

- 4.2.6 生産プロセスの革新により、収率が向上し、コストが削減されている。

-

4.3 市場の阻害要因

- 4.3.1 新興国における原材料価格の変動

- 4.3.2 中国産クエン酸に対するアンチダンピング関税の引き上げ

- 4.3.3 代替酸味料との競争。

- 4.3.4 柑橘系果物の入手可能性に影響を与える季節変動。

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 無水

- 5.1.2 液体

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.1.1 ベーカリー

- 5.2.1.2 菓子

- 5.2.1.3 乳製品

- 5.2.1.4 飲料

- 5.2.1.5 調味料およびスナック

- 5.2.1.6 その他の食品および飲料

- 5.2.2 医薬品

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 洗剤および家庭用クリーナー

- 5.2.5 その他

-

5.3 グレード別

- 5.3.1 医薬品グレード

- 5.3.2 食品グレード

- 5.3.3 工業用グレード

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 ペルー

- 5.4.2.6 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 オランダ

- 5.4.3.6 ポーランド

- 5.4.3.7 ベルギー

- 5.4.3.8 スウェーデン

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 インドネシア

- 5.4.4.6 韓国

- 5.4.4.7 タイ

- 5.4.4.8 シンガポール

- 5.4.4.9 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Shandong Ensign Industry Co., Ltd.

- 6.4.2 Jungbunzlauer Suisse AG

- 6.4.3 COFCO Corporation

- 6.4.4 RZBC Group Co., Ltd.

- 6.4.5 TTCA Co., Ltd.

- 6.4.6 Archer Daniels Midland Company

- 6.4.7 Cargill, Incorporated

- 6.4.8 Gadot Biochemical Industries Ltd.

- 6.4.9 Foodchem International Corporation

- 6.4.10 Merck KGaA

- 6.4.11 Hawkins, Inc.

- 6.4.12 Citrique Belge NV

- 6.4.13 BBCA Group (Anhui BBCA)

- 6.4.14 FUSO Chemical Co., Ltd.

- 6.4.15 Wang Pharmaceuticals and Chemicals

- 6.4.16 Hemadri Chemicals

- 6.4.17 Vinipul Inorganics India Pvt. Ltd

- 6.4.18 Arihant Chemicals

- 6.4.19 Anmol Chemicals Private Limited

- 6.4.20 Innova Corporate

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クエン酸は、化学式C₆H₈O₇で表される有機酸の一種で、その名称は柑橘類(クエン)に多く含まれることに由来しております。具体的には、2-ヒドロキシ-1,2,3-プロパントリカルボン酸という化学名を持ち、3つのカルボキシル基と1つのヒドロキシル基を持つトリカルボン酸です。無色透明の結晶性粉末で、水に非常に溶けやすく、特有の強い酸味を持つことが特徴です。自然界では、レモン、ライム、オレンジなどの柑橘類をはじめ、梅、イチゴ、キウイフルーツといった多くの果物や野菜に豊富に含まれております。また、私たちの体内においても、エネルギー産生に関わる重要な代謝経路であるTCAサイクル(クエン酸回路)の中間体として生成されており、生命活動に不可欠な物質でございます。食品添加物としては、酸味料、pH調整剤、酸化防止剤、キレート剤など多岐にわたる機能を発揮し、その安全性と汎用性の高さから広く利用されております。

クエン酸にはいくつかの種類がございます。最も一般的なのは「クエン酸一水和物」で、結晶水が1分子含まれており、常温で安定した白色結晶として流通しております。一方、「無水クエン酸」は結晶水を含まない形態で、吸湿性が低く、特定の用途や製品の水分含有量を厳密に管理する必要がある場合に用いられます。また、クエン酸そのものだけでなく、その塩類も重要な誘導体として利用されております。例えば、「クエン酸ナトリウム」は、pH調整剤や乳化剤として食品や医薬品に広く使われ、血液の凝固を抑制する作用があるため、輸血用血液の保存にも不可欠です。「クエン酸カリウム」は、医薬品として利尿作用や尿路結石の予防に用いられることがあります。「クエン酸カルシウム」は、カルシウムの吸収を促進する栄養強化剤として健康食品などに配合されております。さらに、「クエン酸トリエチル」は、プラスチックの可塑剤や香料の溶剤として工業的に利用されるなど、クエン酸の誘導体はそれぞれの特性を活かして多様な分野で活躍しております。

クエン酸の用途は非常に広範にわたります。まず、食品分野では、その強い酸味と爽やかな風味から、飲料(清涼飲料水、果汁飲料)、菓子(キャンディ、グミ)、ジャム、ゼリー、乳製品(ヨーグルト、チーズ)などの酸味料として欠かせません。また、食品のpHを調整することで、微生物の増殖を抑制し保存性を高めるpH調整剤としても機能します。さらに、油脂の酸化や食品の変色を防ぐ酸化防止剤としての役割も持ち、特にビタミンCと併用することで相乗効果を発揮します。金属イオンを捕捉するキレート作用により、食品中の微量金属イオンによる品質劣化を防ぐ効果も期待されます。

医薬品・健康食品分野では、錠剤やシロップ剤のpH調整剤として、また、輸血用血液の抗凝固剤として重要な役割を担っております。ミネラルの吸収を促進する作用があるため、クエン酸鉄やクエン酸カルシウムといった形で、鉄分やカルシウムの補給を目的としたサプリメントや健康食品に配合されることが一般的です。体内でエネルギーを生み出すクエン酸回路の一部であることから、疲労回復や運動能力向上を謳う飲料やサプリメントにも利用されております。

化粧品分野においても、クエン酸は重要な成分です。スキンケア製品やヘアケア製品のpHを調整し、肌や髪に最適な弱酸性に保つために配合されます。また、AHA(アルファヒドロキシ酸)の一種として、古い角質を除去し、肌のターンオーバーを促進するピーリング効果が期待される製品にも利用されております。製品の安定性を高めるキレート剤としても機能し、品質保持に貢献しております。

工業分野では、そのキレート作用と酸性を活かして、金属スケールや水垢の除去剤、錆取り剤といった洗浄剤として広く利用されております。特に、環境負荷が低い生分解性の酸であるため、環境配慮型の洗浄剤として注目されております。めっき液や染色工程における金属イオンの調整剤、水処理におけるキレート剤としても用いられます。さらに、コンクリートの凝結遅延剤や、一部の生分解性プラスチックの原料としても研究・応用が進められております。

クエン酸の製造は、主に発酵法によって行われております。これは、糖蜜やデンプンなどの糖質を原料とし、黒麹菌(Aspergillus niger)などの微生物を用いて発酵させる方法です。この発酵法は、化学合成法に比べてコスト効率が高く、環境負荷も少ないため、現在の主流となっております。発酵によって得られたクエン酸は、結晶化、活性炭処理、イオン交換樹脂などを用いた精製技術によって高純度化され、様々な用途に対応できる品質に調整されます。食品加工においては、クエン酸の最適な配合技術が製品の風味や保存性を大きく左右します。医薬品分野では、クエン酸を応用した徐放性製剤の開発や、環境配慮型の洗浄剤における最適な配合設計など、各分野で独自の応用技術が発展しております。

クエン酸の市場は、世界的に安定した需要を背景に成長を続けております。特に食品・飲料分野が最大の需要源であり、加工食品市場の拡大とともにその消費量も増加しております。主要な生産国は中国であり、世界のクエン酸供給の大部分を占めております。次いで欧米諸国も生産を行っておりますが、中国の生産動向が国際市場価格に大きな影響を与える傾向にあります。需要を牽引する要因としては、新興国における加工食品・飲料市場の拡大に加え、健康志向の高まりが挙げられます。ミネラル吸収促進や疲労回復といったクエン酸の健康機能への関心が高まり、サプリメントや機能性食品への配合が増加しております。また、環境意識の高まりから、リン酸塩に代わる環境配慮型の洗浄剤原料としての需要も拡大しております。原料である糖蜜の価格変動やエネルギーコスト、中国の環境規制などが市場価格に影響を与える要因となっております。

将来の展望として、クエン酸はさらなる用途拡大と持続可能性への貢献が期待されております。新たな用途としては、生分解性プラスチックの原料や改質剤としての応用研究が進められております。例えば、ポリ乳酸などの生分解性プラスチックと複合化することで、物性改善や分解速度の調整が可能になると考えられております。また、バイオ燃料製造プロセスにおける触媒や、医療分野でのドラッグデリバリーシステム(DDS)への応用研究も進められており、その多機能性が新たな価値を生み出す可能性を秘めております。

持続可能性の観点からは、クエン酸の生産プロセスにおける環境負荷低減が重要な課題です。現在主流の発酵法は比較的環境に優しいとされておりますが、非食料系バイオマス(例えば、農業廃棄物やセルロース系バイオマス)を原料とする生産技術の開発や、生産プロセスのさらなる効率化、省エネルギー化が求められております。市場トレンドとしては、アジア新興国における経済成長と食生活の変化に伴う需要の増加が予測されます。また、消費者の「クリーンラベル」(Clean Label)志向の高まりにより、天然由来で安全性の高い食品添加物としてのクエン酸の評価がさらに高まるでしょう。機能性食品やサプリメント市場においても、健康維持や疲労回復といった機能性が再評価され、その存在感を一層強めていくと考えられます。クエン酸は、その多様な機能と環境適合性から、今後も幅広い分野で不可欠な素材として、その価値を高めていくことでしょう。