外装材市場規模・シェア分析:成長動向と予測(2025年~2030年)

外装材市場レポートは、材料(セラミック、木材、レンガ・石材、金属、その他)、建設タイプ(新築、改修)、用途(商業、住宅、インフラ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クラッディング市場規模、予測、競争環境 2025年~2030年:市場概要

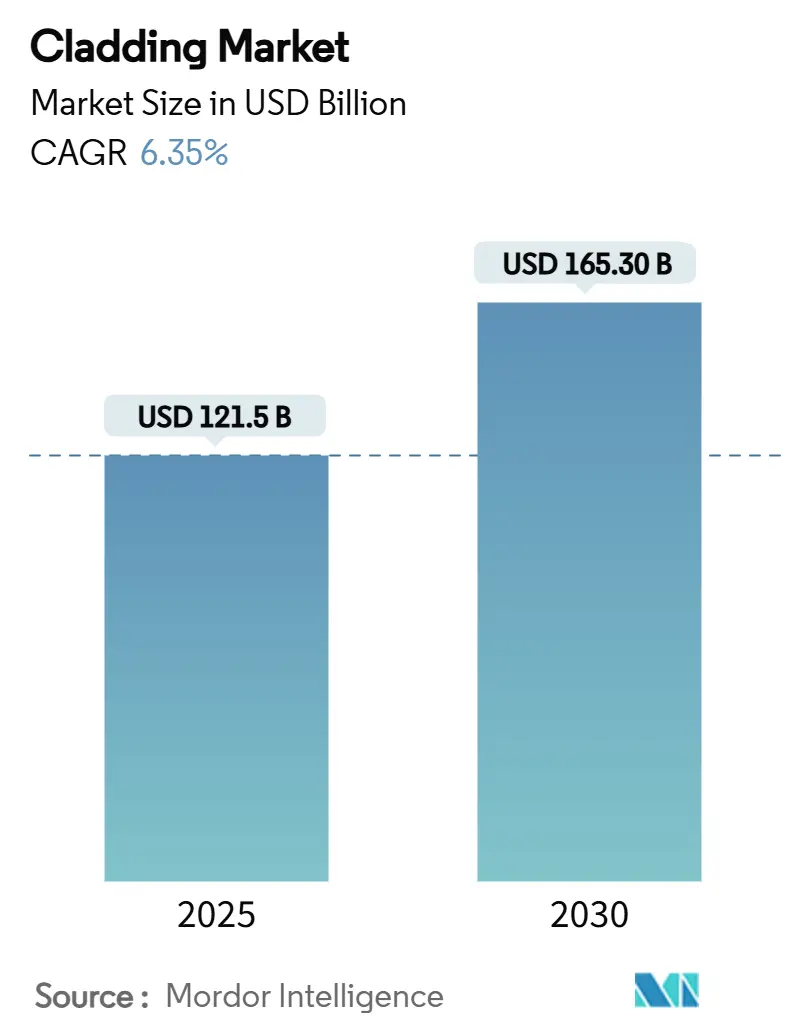

クラッディング市場は、2025年には1,215億米ドルと推定され、2030年までに1,653億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.35%で成長する見込みです。この成長は、エネルギー効率規制の厳格化、外壁防火性能試験の義務化、都市のヒートアイランド緩和プログラムといった要因によって支えられています。これらの要因は、材料仕様や調達慣行を大きく変革しています。

市場の需要は、新規建設活動と、老朽化した外壁が防火基準への適合、運用炭素排出量の削減、熱性能の向上を求められる改修サイクルの加速によってバランスが取れています。供給側の回復力は、大手メーカーによる垂直統合の動きや、関税による価格変動からプロジェクトを保護するための金属・鉱物パネル生産の現地化の進展に支えられています。デジタル化、特にデジタルツインを活用した資産監視の利用は、ライフサイクルコストを削減し、リアルタイムで性能を文書化できるシステムへの入札決定に影響を与えています。

一方で、外部リスクも存在します。アルミニウム価格の変動はEPC(設計・調達・建設)マージンを圧迫し、熟練労働者不足は設置スケジュールを長期化させ、進化する防火コードは密集した都市部での予期せぬ外壁交換を強制する可能性があります。

# 主要なレポートのポイント

* 材料別: 2024年には金属パネルがクラッディング市場シェアの31%を占め、主導的な地位を維持しました。木材製品は2030年までに6.60%の最速CAGRを記録すると予測されています。

* 建設タイプ別: 2024年には新築がクラッディング市場規模の62%を占めましたが、改修活動は2030年までに6.92%のCAGRで進展すると予測されています。

* 用途別: 2024年には商業プロジェクトがクラッディング市場の51%を占めました。住宅セグメントは、外壁の気密性に関する規制強化を背景に、6.92%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がクラッディング市場の37%を占め、最大の市場となりました。一方、中東・アフリカ地域は2030年までに6.70%のCAGRで拡大すると予測されています。

* 市場集中度: 中程度です。

# 世界のクラッディング市場のトレンドと洞察

推進要因

1. ネットゼロ対応の建築エネルギーコードの厳格化:

* 2024年の国際エネルギー保全コード(IECC)は、より高性能な外壁の基準を導入し、カリフォルニア州の2025年基準はヒートポンプ対応のシェルと高度な断熱詳細を義務付けています。これらのベンチマークを参照する州および地方のストレッチコードは、新規プロジェクトに高R値で熱的に分離されたクラッディングアセンブリの指定を強制しています。商業施設の所有者は、運用コストを削減し、グリーンリースプレミアムを確保するために、統合された外壁システムを優先しており、材料選択がコスト重視から性能重視へと移行することで、クラッディング市場に恩恵をもたらしています。

2. 高層ビル改修における外壁防火性能試験の義務化:

* グレンフェル・タワー火災後の改革により、2024年の国際建築基準(IBC)および並行する国家基準に不燃性要件が組み込まれました。高層ビルの所有者は、再クラッディング前にNFPA 285試験または同等の評価を依頼するようになり、可燃性ACM(アルミニウム複合材)システムから鉱物繊維やソリッドアルミニウムソリューションへの交換が加速しています。これにより、防火基準に適合したアセンブリを認証できるサプライヤーは、入札サイクルでの受注が早まり、クラッディング市場が金属およびロックウールコアへと傾倒する傾向を強めています。

3. クールルーフクラッディングを優遇する都市ヒートアイランド緩和策:

* ニューヨーク市のLocal Law 21、ロサンゼルス・グリーンビルディングコードの指標、連邦EPAのガイダンスは、屋根表面温度を下げる反射性コーティングや明るい色のパネルの採用を促進しています。クールルーフ評価評議会(CRRC)によってリストされた検証済み製品は、事実上の調達候補リストとなり、高太陽光反射顔料への研究開発投資を促しています。

4. 耐雹性金属パネルに対する保険料割引の加速:

* テキサス州では、クラス4定格の金属システムが住宅所有者に最大35%の保険料割引を適用し、初期パネルコストの高さに見合う明確な投資回収事例を生み出しています。米国の他の雹害地域でも同様の割引構造が導入されており、スタンディングシームや耐衝撃性クラッディングの需要が高まっています。

5. デジタルツインによる予測メンテナンス:

* デジタルツイン技術の活用により、建物の外壁システムの性能をリアルタイムで監視し、予測メンテナンスを行うことで、ライフサイクルコストを削減し、長期的な運用効率を向上させることができます。これは、特に大規模な商業施設や公共施設において、システムの選択に大きな影響を与えています。

6. 低炭素バイオベースパネルの需要:

* 環境意識の高まりと持続可能性目標の達成に向け、低炭素排出量を持つバイオベースのパネルに対する需要が増加しています。北米やEUを中心に、APACの一部でも試験的に導入されており、長期的な市場成長に寄与すると見られています。

抑制要因

1. アルミニウム価格の変動がEPCマージンを圧迫:

* 2025年に予定されている米国の関税により、中西部におけるアルミニウムのプレミアムが急騰し、カーテンウォールやレインスクリーンパッケージの入札価格設定が複雑化しています。請負業者はヘッジやエスカレーション条項を試みていますが、競争入札規則が価格転嫁を制限することが多く、マージンを侵食し、プロジェクトの開始を遅らせています。

2. 断片的な地方防火規制が承認を遅延:

* 米国、カナダ、オーストラリアなどの連邦制国家では、地方ごとの防火コードが断片化しており、承認プロセスが遅延する原因となっています。これにより、プロジェクトのスケジュールが伸び、コストが増加する可能性があります。

3. 熟練労働者不足が設置スケジュールを長期化:

* ABC(Associated Builders and Contractors)の予測によると、米国の建設業界は2025年に439,000人、2026年には499,000人の追加労働者が必要となり、外壁設置業者は最も不足している職種の一つです。スケジュールの遅延は開発業者の維持コストを増加させ、より軽量で設置が容易なシステムへの代替を促し、クラッディング市場における材料構成に影響を与えています。

4. 可燃性外壁に対する保険適用除外:

* グレンフェル・タワー火災以降、世界中の主要都市で可燃性外壁に対する保険適用除外が導入されています。これにより、既存の可燃性外壁を持つ建物は、保険料の高騰や保険契約の拒否に直面し、外壁の交換を余儀なくされるケースが増えています。

# セグメント分析

材料別:金属の優位性とバイオベースの台頭

* 金属パネルは、高層ビルにおける不燃性外装材の規制強化により、2024年にはクラッディング市場シェアの31%を占め、最大の収益源となりました。

* 木材クラッディングは、炭素クレジット制度や改良された難燃処理に支えられ、2030年までに6.60%のCAGRを記録しており、すでに複数のネットゼロスクールや公共プロジェクトで採用されています。

* セラミック製レインスクリーンは、耐色性や凍結融解耐性により、引き続きプレミアムな商業施設の外壁を支えています。

* レンガおよび石材ベニヤの売上は、建築様式を維持しつつ外壁のR値を向上させることを目的とした改修プログラムで増加しています。

* 「その他」のカテゴリー(スタッコ、ガラス、繊維セメント、ビニールなど)の需要は、地域固有のコードリズムに従います。繊維セメント板は、連邦の「Build America」規則に合致する1億5,000万米ドルの国内生産能力拡張に支えられ、インフラプロジェクトや大規模集合住宅建設で採用されています。スマートガラス外壁は、動的な日よけが冷却負荷予算の遵守に役立つ場所で牽引力を得ています。コードが材料コストよりも性能属性を優先するにつれて、低炭素フットプリントと統合された防火・熱抵抗を認証できるサプライヤーが、クラッディング市場でのシェア獲得に最も有利な立場にあります。

建設タイプ別:改修の加速が新築を上回る

* 新築は、データセンター、ヘルスケア、複合用途タワーにおける大規模なパイプラインプロジェクトにより、2024年の収益の62%を占めました。

* しかし、改修活動は、都市条例が古い建物に可燃性パネルの交換とU値のアップグレードを義務付けているため、6.92%のCAGRで進展すると予測されています。ビクトリア州建築局の2021年の判決など、高リスククラッディング製品を禁止する公的通知は、法的責任を強調し、交換サイクルを加速させています。

* 新築現場では、設計段階でサブガート熱遮断ブラケットやセンサー導管を自由に統合できるため、占有されている建物よりも設置コストが低く抑えられます。改修工事は、アクセス、段階的施工、テナント調整といった物流上の制約に直面し、労働時間が増加します。しかし、リベートプログラムや保険コンプライアンスが投資回収期間を短縮しています。エネルギー性能開示の期限が防火安全改修と重なるにつれて、改修はクラッディング市場にとって構造的な(循環的ではない)成長の原動力となっています。

用途別:商業のリーダーシップと住宅の革新

* 商業ビルは、オフィス、病院、高等教育機関の調達における厳格な外壁性能条項に牽引され、2024年には売上の51%を維持しました。開発業者は、保証付きエネルギー予算のためのデジタルツインセンサーに対応するカーテンウォールとレインスクリーンのハイブリッドを好んでいます。インフラ(空港、鉄道ハブ、スタジアム)は、耐爆性および高耐久性ラミネートに対する安定した需要を生み出しています。

* しかし、住宅需要は6.92%のCAGRで最も急速に成長している用途です。カリフォルニア州の2025年エネルギーコードは、壁のR値と気密性の目標を強化し、一戸建て住宅建設業者を工場仕上げの断熱パネルへと向かわせています。ICCによるヘンプクリート壁の承認は、地方のリベート制度に支えられ、低層住宅向けの炭素負の経路を導入しています。集合住宅開発業者は、メンテナンスを最小限に抑えつつグリーンリース基準を満たすために、金属とパネルの複合材を採用しています。この変化は、歴史的な価格階層を曖昧にし、性能の同等性がクラッディング市場における商業および住宅区画全体で材料タイプの収斂につながっています。

# 地域分析

* アジア太平洋地域は、2024年に世界の収益の37%を占めました。中国の都市再生資金パッケージは、住宅着工が冷え込む中でも外壁交換プログラムを活発に維持しており、二級都市の地方政府は夏の電力ピークを削減するために反射性屋根膜を奨励しています。インドの国家インフラ回廊は、倉庫や物流パークにおける耐火性金属パネルの需要を刺激しており、材料費のインフレは建設資金調達の改善によって相殺されています。日本の穏やかなコスト環境は、地震の揺れに耐える薄型セラミック製レインスクリーンを展開する小規模なホスピタリティプロジェクトを可能にしています。インドネシアのヌサンタラ首都計画を含む地域の持続可能性憲章は、マスタープランレベルで低炭素外壁目標を組み込んでおり、クラッディング市場の長期的な関与を強化しています。

* 中東・アフリカ地域は、2030年までに予測される6.70%のCAGRで最速の成長を記録しています。サウジアラビアのVision 2030パイプラインは、発表された建設価値が1.1兆米ドルを超え、極端な熱サイクル下で機能する不燃性外壁システムを指定しています。UAEのデータセンター建設は年間36%で成長しており、HVAC負荷を管理するために高度に断熱されたサンドイッチパネルを必要とし、開発業者はエミラティゼーション(現地化)の基準を満たすためにこれらのパネルを現地で調達する傾向を強めています。請負業者は、調達の透明性、持続可能性パスポート、デジタルツイン対応を最高の評価基準として挙げており、これはこの地域の調査対象企業の58%が反映している傾向です。

* 北米は、建設支出の年間成長率が2%と鈍化しているにもかかわらず、依然としてボリュームエンジンです。シアトルだけでも、2025年には174億米ドルの新規契約が見込まれており、0.30 W/m²-Kのアセンブリ性能を持つユニット化されたガラスとパネルの外壁を指定する研究所およびライフサイエンスの拡張に支えられています。連邦インフラ資金は、老朽化したプレキャストが換気型繊維セメントクラッディングに置き換えられる州立大学の改修に流れ込んでいます。

* ヨーロッパの需要は、グレンフェル・タワー火災後の可燃性禁止措置を満たす必要がある改修プロジェクトで安定しています。フランスの改修税額控除は、新規建設許可が軟化する中でも需要を維持しています。

* 南米の成長は、ブラジル北東部の都市部に集中しており、社会住宅の外壁には湿潤な熱帯条件に耐えるために繊維セメントがますます使用されています。これらのダイナミクスは、クラッディング市場がグローバルであると同時に、地域性が非常に強い理由を示しています。

# 競合状況

クラッディング市場のサプライヤーエコシステムは中程度の断片化を示しています。主要な多層パネルメーカー、断熱材大手、外壁システム専門企業は、買収主導の規模拡大と垂直統合を追求しています。Kingspanは2024年に6%の収益成長を記録し、排出量を27%削減しました。これは、7億1,400万ユーロの工場アップグレードと買収に支えられています。Saint-Gobainは、オーストラリアのCSR LimitedとカナダのThe Bailey Group of Companiesという2つの取引を実行し、金属建築製品への地域アクセスを深めました。

バイオベースの外壁やSaaS対応の性能保証といった分野で、新たな機会が生まれています。James HardieによるAZEKの買収計画は、繊維セメントの専門知識とポリマーデッキのノウハウを融合させ、強風地域で外装エンベロープソリューションをクロスセルするためのプラットフォームを構築します。Nichihaの国内製造投資は、公共事業入札におけるBuild America準拠を確保し、大型繊維セメントシステムの物流炭素排出量を削減します。

デジタル化は既存企業を差別化しています。サプライヤーはRFIDタグやセンサー群をパネルに組み込み、保険会社が保険料を決定する際に考慮する資産管理ダッシュボードに情報を供給しています。労働力不足に対するヘッジとして、ロボット企業との協業によるパネル設置の自動化も進んでいます。したがって、競争の激しさは、持続可能性の資格、サプライチェーンの近接性、データ活用サービスという3つの軸に集中しており、それぞれがクラッディング市場における価値獲得を再定義しています。

クラッディング業界の主要企業

* Tata Steel Ltd.

* Etex Group

* Compagnie de Saint Gobain SA.

* Kingspan Group

* Arconic Corporation

# 最近の業界動向

* 2025年4月: James HardieはAZEKの買収を発表し、外装建築製品ポートフォリオを拡大しました。

* 2025年3月: カリフォルニア州建築当局は、2025年7月1日発効の改正を公表し、一戸建ておよび集合住宅の外壁基準を強化しました。

* 2025年2月: Kingspanは2024年度の業績を発表し、6%の収益成長と7億1,400万ユーロ(7億8,790万米ドル)の買収および設備投資を報告しました。

* 2025年1月: Nichiha USAは、1億5,000万米ドルの工場拡張後、Build America, Buy Americaに準拠していることを確認しました。

このレポートは、建物の外装を覆うクラッディングシステムに関するグローバル市場の包括的な分析を提供しています。市場の定義、調査の前提と範囲を明確にし、現在の市場の進展、生産・消費データ、政策、コスト構造、製造プロセス、主要メーカーのプロファイルに焦点を当てています。

市場は、2025年には1215億米ドルの価値があると評価されており、2030年までに年平均成長率(CAGR)6.35%で拡大し、1653億米ドルに達すると予測されています。材料別では、金属パネルが2024年の収益の31%を占め、最大の市場シェアを保持しています。建設タイプ別では、火災安全規制の強化やエネルギーコード順守の期限により、改修活動が新規建設よりも速いCAGR 6.92%で増加しています。地域別では、中東・アフリカ地域が2030年までCAGR 6.70%で最も急速に成長する市場と見込まれています。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 「ネットゼロ対応」建築エネルギーコードの厳格化

* 高層ビル改修における外壁の防火性能試験の義務化

* クールルーフクラッディングを優遇する都市ヒートアイランド緩和策

* 耐雹性金属パネルに対する保険料割引の加速

* デジタルツインを活用した予知保全によるライフサイクルコストの削減(過小報告)

* ヘンプクリートパネルなどの低炭素・バイオベースクラッディングへの需要増加(過小報告)

一方、市場の成長を阻害する要因としては、以下の課題があります。

* アルミニウム価格の変動がEPC(設計・調達・建設)マージンを圧迫

* 地域ごとの防火規定の細分化による製品承認の遅延

* 熟練労働者不足による設置スケジュールの長期化(過小報告)

* 主要都市における可燃性外壁に対する保険適用除外(過小報告)

このレポートでは、市場を以下のセグメントに分類して分析しています。

* 材料別: セラミック、木材、レンガ・石材、金属、その他(スタッコ、ガラス、繊維セメント、ビニールなど)

* 建設タイプ別: 新規建設、改修

* 用途別: 商業、住宅、インフラ

* コンポーネントタイプ別: 壁、屋根、窓、ドア

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ

競争環境については、市場集中度、M&AやJVなどの戦略的動き、市場シェア分析、そしてKingspan Group、Compagnie de Saint-Gobain SA、Arconic Corporation、James Hardie Industries PLC、Nichiha Corporationなどを含む主要20社の企業プロファイルが詳細に提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が含まれます。

特に、デジタルツイン技術は、リアルタイムの外壁監視を通じてメンテナンスコストを削減し、性能保証型サービスモデルを支援することで、買い手の選好を再形成し、業界に大きな影響を与えています。レポートは、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

-

4.1 市場推進要因

- 4.1.1 「ネットゼロ対応」建築物省エネルギー基準の厳格化

- 4.1.2 高層ビル改修における外壁の防火性能試験の義務化

- 4.1.3 クールルーフ外装を優遇する都市ヒートアイランド緩和インセンティブ

- 4.1.4 耐雹性金属パネルに対する保険料リベートの加速

- 4.1.5 デジタルツインを活用した予知保全によるライフサイクルコストの削減(過小報告)

- 4.1.6 ヘンプクリートパネルなどの低炭素バイオベース外装材の需要増加(過小報告)

-

4.2 市場の阻害要因

- 4.2.1 変動するアルミニウム価格がEPCマージンを圧迫

- 4.2.2 細分化された地域の防火規定が製品承認を遅延

- 4.2.3 熟練労働者不足による設置スケジュールの長期化(過小報告)

- 4.2.4 主要都市における可燃性外壁に対する保険適用除外(過小報告)

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

5. 市場規模と成長予測(価値)

-

5.1 材料別

- 5.1.1 セラミック

- 5.1.2 木材

- 5.1.3 レンガと石

- 5.1.4 金属

- 5.1.5 その他(スタッコ、ガラス、繊維セメント、ビニール)

-

5.2 建設タイプ別

- 5.2.1 新築

- 5.2.2 リノベーション

-

5.3 用途別

- 5.3.1 商業用

- 5.3.2 住宅用

- 5.3.3 インフラ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、合弁事業、取引)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 キングスパン・グループ

- 6.4.2 サンゴバンSA

- 6.4.3 アルコニック・コーポレーション

- 6.4.4 エテックス・グループ

- 6.4.5 ジェームス・ハーディー・インダストリーズPLC

- 6.4.6 タタ・スチールLtd

- 6.4.7 アルコボンド (3Aコンポジット)

- 6.4.8 ニチハ株式会社

- 6.4.9 CSRリミテッド

- 6.4.10 ボラル・リミテッド

- 6.4.11 ロックウール・インターナショナル

- 6.4.12 スイスパール・グループ

- 6.4.13 アルコイル (グルポ・アリベリコ)

- 6.4.14 セムブリット・ホールディングA/S

- 6.4.15 アルコア・コーポレーション

- 6.4.16 ダウ・ビルディング&コンストラクション

- 6.4.17 ハンター・ダグラスN.V.

- 6.4.18 山東世紀陽光

- 6.4.19 広州興発アルミニウム

- 6.4.20 ヤレット工業グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外装材とは、建物の外部を構成する材料全般を指す言葉でございます。具体的には、建物の壁面、屋根、基礎部分などに用いられ、風雨、日差し、温度変化といった自然環境から建物を保護し、その耐久性を高める重要な役割を担っております。単に建物を守るだけでなく、建物の美観を形成し、断熱性、遮音性、耐火性、耐震性といった様々な機能性を付与することで、居住者の快適性や安全性を確保する上で不可欠な要素でございます。建物の寿命を延ばし、資産価値を維持するためにも、外装材の選定と適切な施工は極めて重要視されております。

外装材には多種多様な種類があり、それぞれ異なる特性と用途を持っております。代表的なものとしては、まず「窯業系サイディング」が挙げられます。これはセメント質と繊維質を主原料とし、デザインの豊富さ、耐火性、耐久性、施工性の良さから、戸建て住宅を中心に最も広く普及している外装材でございます。次に「金属系サイディング」は、ガルバリウム鋼板、アルミ、ステンレスなどを基材とし、軽量であるため建物への負担が少なく、断熱材を裏打ちすることで高い断熱性能を発揮します。耐震性に優れ、リフォームにも適している点が特徴でございます。

「モルタル」は、セメント、砂、水を混ぜて現場で塗る伝統的な工法で、自由なデザインが可能であり、重厚感のある仕上がりが魅力でございます。ただし、ひび割れが発生しやすいことや、職人の技術に仕上がりが左右される側面もございます。「ALCパネル(軽量気泡コンクリート)」は、軽量でありながら優れた断熱性、耐火性、遮音性を持ち、主に中高層建築物や大型施設で採用されております。

「タイル」は、陶磁器製の外装材で、高級感のある意匠性と、高い耐久性、耐候性、メンテナンスの容易さが特徴でございます。初期費用は高めですが、長期的な美観維持に優れております。「天然木材」は、自然な温かみと風合いが魅力でございますが、定期的なメンテナンスが必要であり、防火性への配慮も求められます。「石材」は、重厚感と高級感を演出する外装材で、非常に高い耐久性を持ちますが、高価であり施工も専門的な技術を要します。その他、「塗り壁材」として漆喰や珪藻土などがあり、自然素材ならではの調湿性や独特の風合いが評価されております。

外装材の用途は、主に戸建て住宅や集合住宅の外壁、商業施設、オフィスビル、公共施設などの建築物の外壁に用いられます。新築時だけでなく、既存建物のリフォームやリノベーションにおける外壁改修工事においても、建物の機能性向上や美観の刷新のために広く活用されております。

関連技術としては、まず「高耐久性技術」が挙げられます。フッ素樹脂塗料や光触媒塗料などの高性能塗料の開発により、外装材の劣化を抑制し、長期間にわたる美観維持とメンテナンスサイクルの延長が図られております。次に「断熱・遮熱技術」は、高性能断熱材を外装材と複合させることで、建物の省エネルギー性能を向上させ、快適な室内環境を実現します。遮熱塗料やLow-Eガラスとの組み合わせも一般的でございます。「セルフクリーニング技術」は、光触媒や親水性コーティングにより、雨水で汚れが洗い流される機能を持たせ、メンテナンスの手間を軽減します。

「耐震・耐火技術」では、軽量な外装材の開発や不燃材料の使用、防火構造認定を受けた製品の普及により、建物の安全性が向上しております。「デザイン・意匠技術」の進化も目覚ましく、デジタルプリント技術や3Dプリンティングの活用により、多様なテクスチャやカラーリング、複雑な形状の外装材が実現可能となっております。また、「施工技術」においては、乾式工法であるサイディングの進化やプレハブ化、さらにはロボットによる施工支援など、省力化と効率化が進んでおります。

市場背景としましては、国内の新築着工数が少子高齢化や人口減少に伴い減少傾向にある一方で、既存住宅の長寿命化や省エネルギー改修、デザイン性向上を目的としたリフォーム・リノベーション市場が拡大しております。特に、地球温暖化対策や光熱費削減への意識の高まりから、ZEH(ゼロエネルギーハウス)の普及を背景に、断熱性や遮熱性の高い外装材への需要が増加しております。また、近年頻発する自然災害への対策として、耐震性や耐火性、軽量性に優れた外装材への関心も高まっております。多様化する消費者のニーズに応えるため、個性的な外観を求める声も多く、デザイン性の高い製品が求められております。さらに、建設業界における職人不足は深刻であり、施工性の高い材料や工法の開発が急務となっております。SDGsや環境意識の高まりも、リサイクル素材の活用やCO2排出量削減に貢献する外装材への注目を集めております。

今後の展望としましては、外装材の「高機能化」がさらに加速すると予想されます。断熱性、遮熱性、セルフクリーニング機能に加え、耐震性、耐火性、防音性といった複数の機能を複合的に高めた製品が主流となるでしょう。また、「環境配慮型材料の普及」は不可避な流れであり、再生可能資源の利用、リサイクル素材の活用、長寿命化による廃棄物削減に貢献する外装材の開発が進むと考えられます。

「IoT・AIとの連携」も進展し、太陽光発電一体型外装材や、温度・湿度、劣化状況をモニタリングするセンサーを内蔵したスマート外装材が登場する可能性もございます。「デザインの多様化とパーソナライゼーション」は、デジタル技術の進化により、顧客の細かなニーズに合わせたオーダーメイドの外装材や、より自由な表現を可能にする製品が増えるでしょう。さらに、「施工の省力化・効率化」は、プレハブ化やモジュール化の推進、ロボットによる施工支援システムの導入により、人手不足の解消と工期短縮に貢献すると期待されております。最終的には、メンテナンスフリーに近い「長寿命化」が究極の目標となり、外装材のライフサイクルコストを低減し、持続可能な社会の実現に貢献していくことが期待されております。既存住宅ストックの活用が進む中で、リフォーム・リノベーション市場における外装材の需要は今後も堅調に推移していくことでしょう。