クレーコート板紙パッケージ市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

粘土塗工板紙包装市場レポートは、板紙グレード(ソリッドブリーチサルフェート、塗工未晒しクラフト、塗工再生板紙、粘土塗工ニュースバック、ホワイトトップクラフトライナー)、最終用途産業(食品・飲料、消費財・パーソナルケア、ヘルスケア・医薬品、産業・化学、その他)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クレイコート紙器包装市場の概要

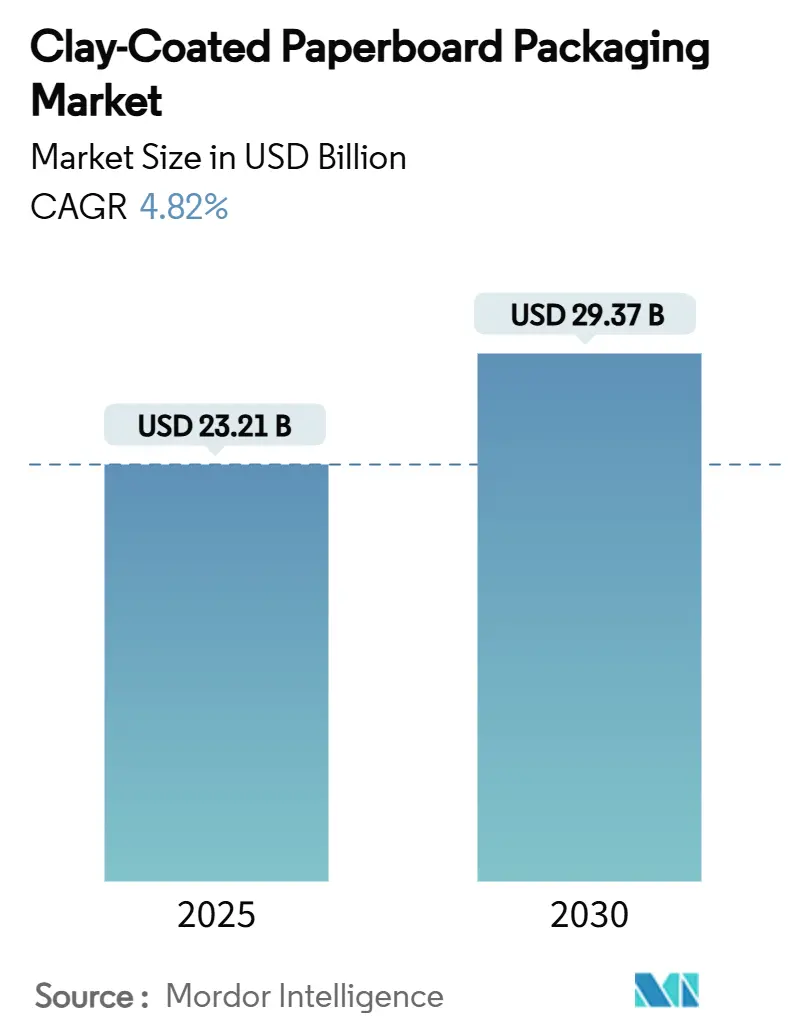

クレイコート紙器包装市場は、2025年には232.1億米ドルに達し、2030年には293.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.82%です。使い捨てプラスチックに対する規制強化、PFAS(有機フッ素化合物)コーティングの急速な段階的廃止、そして繊維ソリューションへのブランドの長期的なコミットメントが、この市場の明確な拡大経路を支えています。PFASフリーのバリア化学に対する企業の投資と、プラスチックフリー形式に対する消費者の嗜好が相まって、再生紙およびバージン紙の両グレードで転換量が増加しています。

世界の統合生産者間での生産能力の合理化は、成熟地域での供給を逼迫させ、規制遵守を保証できる製紙工場にとって価格交渉力を高めています。一方、マルチカラーの段ボールシッパーが主流となるD2C(消費者直販)のフルフィルメントは、高い印刷適性を持つライナーの需要を増大させており、クレイコート紙器は非コート代替品よりも優れた特性を提供します。これらの要因が複合的に作用し、クレイコート紙器包装市場は循環経済への移行を促進する役割を強化しています。

主要なレポートのポイント

* ボードグレード別では、Coated Recycled Board(CRB)が2024年にクレイコート紙器包装市場シェアの38.24%を占めました。

* 最終用途産業別では、Eコマース包装セグメントのクレイコート紙器包装市場規模は、2025年から2030年にかけて7.80%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年にクレイコート紙器包装市場シェアの41.21%を占めました。

市場トレンドと洞察

市場を牽引する要因

1. プラスチックフリーの食品サービス用使い捨て製品の需要急増:

EUのPFAS規制強化やカリフォルニア州のPFAS制限により、食品サービス事業者はフッ素系グリースバリアの使用を急速に中止しています。米国食品医薬品局(FDA)が2025年6月までに35件の食品接触通知を取り下げることで、クレイコート紙器包装市場は、直接食品接触規制を満たす繊維基材に有利な強力な需要ショックを受けました。鉱物およびバイオポリマーバリア化学に投資したコンバーターは、現在、プレミアム価格を設定しており、クイックサービスチェーンはサプライヤーの認定を急いでいます。押出ポリエチレンラップやPFAS含有ラップからの移行は、すでにヨーロッパのQSR(クイックサービスレストラン)パイロットプログラムで顕著であり、2026年8月のEU施行日を前に材料シフトを加速させています。その結果、水性分散液でデュアルブレードコーターを稼働できるメーカーは、従来のワックスまたはフッ素化学システムに依存する同業者よりも高い工場稼働率と強力な契約残高を記録しています。

2. ブランドオーナーによる繊維ベースの小売包装へのコミットメント:

主要な消費財企業は、2030年まで続く調達スコアカードにリサイクル可能な紙器目標を組み込んでいます。Graphic Packaging社は2023年にこれらの持続可能な形式に関連して2億米ドルの収益を達成し、このパイプラインの商業的深さを証明しました。調達チームは現在、最低リサイクル含有量、FSC認証、および縁石回収可能なリサイクル性を指定しており、これらの基準を満たすクレイコート紙器グレードを生産する工場に安定した注文を出しています。生産者にとって、これらの複数年契約は、パルプおよびエネルギー価格の変動を緩和する予測可能なベースロード量に繋がり、経済サイクル全体で資産稼働率を安定させます。

3. Eコマースシフトによる多色段ボールシッパーの需要増加:

D2Cチャネルへの構造的転換は、開封時の美学をブランド差別化の手段として高め、印刷可能なホワイトライナーおよび斑点状ホワイトトップへの需要を押し上げています。Packaging Corporation of America社は、マクロ経済の逆風の中でも持続的なEコマースの流れの証拠として、2025年第1四半期に125万トンの記録的なコンテナボード生産量を報告しました。クレイコートライナーは、リソラミネーションおよびデジタル印刷アプリケーションにおいて、非コートクラフトよりも優れた性能を発揮し、より豊かな色飽和と正確な見当合わせを可能にします。配送箱がマーケティングキャンバスとしても機能するため、ブランドマネージャーは、小包ネットワークで擦り傷なく耐える高剛性の白い表面にプレミアムを支払います。その結果、クレイコート紙器包装市場は、従来のブラウン系グレードから追加のトン数を獲得し、小包商取引における成長の堀を強化しています。

4. 高剛性クレイコートグレードによる軽量化:

製紙工場は、カオリンを豊富に含むコーティングと多層構造を設計し、より低い坪量で曲げ剛性を維持することで、繊維使用量と運賃を削減しています。Billerud社は、2025年に効率化プログラムによりEBITDAを15億スウェーデンクローナ(約1.43億米ドル)増加させる見込みであり、軽量化が重要な手段として挙げられています。Stora Enso社のオウル工場転換は、2027年の稼働完了後、高速コーターを剛性対重量比の微調整に特化させる予定です。ダウンゲージングは、パッケージあたりの温室効果ガス強度を直接削減するとともに、工場能力をより販売可能なロールに解放し、総所有コストの削減を求めるコンバーターにコストと持続可能性の価値提案を強化します。

5. PFASフリーバリアコーティングへの工場改修:

EUの25ppb PFAS上限とカリフォルニア州の100ppm制限が狭いコンプライアンスウィンドウに収束した後、食品サービス事業者はフッ素系グリースバリアを急速に放棄しています。米国食品医薬品局(FDA)が2025年6月までに35件の歴史的な食品接触通知を取り下げることで、クレイコート紙器包装市場は、直接食品接触規則を満たす繊維基材に有利な強力な需要ショックを受けました。鉱物およびバイオポリマーバリア化学に投資したコンバーターは、現在、プレミアム価格を設定しており、クイックサービスチェーンはサプライヤーの認定を急いでいます。

6. アジアにおける統合生産能力の拡大:

アジア太平洋地域は、クレイコート紙器包装市場において最大の地域であり、中国が設置容量を支配しています。中国は規模の経済と政府支援のリサイクル義務を活用して、地域のサプライチェーンを支えています。日本の製紙工場は、高度なコーティング技術に基づいてプレミアムSBSおよび特殊ライナーを輸出しており、東南アジアの生産者は、コスト優位性のあるCRBを世界のブランドオーナーに供給しています。Shandong Sun Paper社の205億人民元(約28億米ドル)の半期収益は、中国の生産量と国内吸収量の両方における影響力を示しています。

市場を抑制する要因

1. OCC(古紙)およびバージンパルプ価格の変動によるマージン圧迫:

再生繊維の不足とエネルギーコストの高騰が、製紙工場の経済性を不安定にしています。Sonoco社は、OCC供給の逼迫と高ガス価格を理由に、2025年3月にヨーロッパ全域で1トンあたり60ユーロの価格引き上げを実施しました。Graphic Packaging社の2024年の売上高が88億米ドルに減少したことは、販売量が堅調であっても投入インフレが依然としてトップラインを押し下げていることを示しています。長期契約は一部の負担を下流に転嫁するのに役立ちますが、製紙工場が不安定なリサイクルフローと新鮮なパルプの急騰をやりくりする中で、マージン圧縮はクレイコート紙器包装市場にとって主要な短期的な逆風であり続けています。

2. リサイクル可能性表示に関する規制の不確実性:

「広くリサイクル可能」という定義が収束しつつも一貫性がないため、多国籍コンバーターにとってコンプライアンス上の摩擦が生じています。EUの包装および包装廃棄物規制(PPWR)は2030年のリサイクル可能性義務を設定していますが、リサイクルのための設計試験プロトコルを改良し続けており、新しいコーティングラインへの設備投資決定を遅らせています。オーストラリアの草案は、認証機関を最終決定することなく、初年度から60%の最低PCR(使用済み再生材)閾値を重ねており、並行して複雑さを増しています。調和された基準が出現するまで、生産者は複数の地域的なハードルをクリアするために基材を過剰に設計することでヘッジしており、クレイコート紙器包装市場内で配合コストを膨らませ、イノベーションのリードタイムを長期化させています。

3. 高光沢コーティングラインの設備投資の集中度:

高光沢コーティングラインの導入には、多額の設備投資が必要です。これは、特に先進的な技術や設備を必要とするため、新規参入者や中小企業にとっては大きな障壁となります。この資本集約的な性質は、市場の競争環境を特定の主要プレイヤーに集中させる傾向があります。

4. ポリマーコート冷凍食品カートンとの競合:

冷凍食品カートン市場では、ポリマーコーティングされた製品との競争が続いています。ポリマーコーティングは、優れた耐水性やバリア性を提供するため、特定の用途においてクレイコート紙器よりも優位に立つことがあります。特に北米やEUでは、この競合がクレイコート紙器包装市場の成長を一部抑制する要因となっています。

セグメント分析

ボードグレード別: CRBの優位性が持続可能性の優先順位を反映

Coated Recycled Board(CRB)は、企業の再生材含有量義務の強さにより、2024年にクレイコート紙器包装市場で最大のシェア(38.24%)を占めました。統合された製紙工場は、クローズドループのOCC(古紙)回収を活用してコスト優位性を確保しつつ、ブランドのリサイクル可能性の誓約を満たしています。Graphic Packaging社の10億米ドルのワコ工場(2026年稼働予定)は、単位コストの削減と炭素排出量の同時削減を目指した大規模なCRB投資の典型例です。

White-Top Kraftliner(WTKL)は、Eコマースブランドオーナーが印刷の魅力を高めるプレミアムなキャップ層に費用を支払う意欲を反映し、6.90%のCAGRで最も速く成長しています。Solid Bleached Sulfate(SBS)は、バージン繊維の純度が不可欠な医薬品や化粧品においてニッチなシェアを維持しており、Coated Unbleached Kraft(CUK)は、湿潤強度特性を必要とする頑丈な飲料キャリアに定着しています。Clay-Coated Newsback(CCN)は、折りたたみカートンの予算重視の選択肢として存続していますが、品質上の制約が成長を制限しています。

CRBの台頭は、改修経済によって支えられています。従来の新聞用紙や高級紙機械を再生紙器に転換するコストは、グリーンフィールドのバージンラインよりも大幅に低いです。Cascades社のベアアイランド再稼働は、バージニア州で465,000ショートトンの100%再生コンテナボードを追加し、資本を抑えた規模拡大の道筋を示しています。逆に、SBSの成長は、高価な漂白パルプコストとPFASフリーバリア義務を満たす費用によって抑制されています。全体として、CRBをマスマーケット向けに、WTKLをプレミアム印刷向けに組み合わせるポートフォリオアプローチは、コンバーターがクレイコート紙器包装市場全体で最も広い範囲の量を獲得できる位置に置かれます。

最終用途産業別: 食品包装が販売量増加を牽引

食品・飲料は、2024年のクレイコート紙器包装市場シェアの46.54%を維持しました。これは、冷凍食品、ベーカリートレイ、QSR(クイックサービスレストラン)のクラムシェルなど、耐グリース性と直接食品接触承認に依存する製品に支えられています。FDAによる主要なPFAS承認の取り下げは、基材のシフトを加速させ、中期的にバリアコートグレードの受注を増加させています。

並行して、Eコマースチャネルは7.80%のCAGRを記録すると予測されており、クレイコートライナーの剛性と印刷光沢を活用したマルチカラーシッパーボックスのブランド採用によって牽引されています。消費財およびパーソナルケア企業は、リサイクル可能性の主張を高めるために、硬質プラスチックを折りたたみカートンに代替する傾向を強めており、SBSおよびCRBの需要を支えています。ヘルスケア包装は、医薬品ブリスターカードや診断キットが純度を優先するため、バージングレードの安定した採用者であり続けています。産業ユーザーはCUKの湿潤強度と耐突き刺し性を評価していますが、成長はクレイコート紙器包装市場の印刷上の利点から恩恵を受ける視覚重視のセグメントと比較して控えめです。

あらゆる最終用途において、持続可能性のメッセージは機能仕様と不可分になっています。日本製紙の2030年度までに液体および家庭用包装から6500億円(約42.9億米ドル)の売上を達成する計画は、クレイコート紙器がいかにバリア性能とブランドのESG声明の両方を促進するかを強調しています。Sappi社の北米包装量における前年比22%の増加は、コンバーターの間でプラスチックライニングカップから繊維カートンへの広範な転換を確認しています。これらのデータポイントは、2030年までのクレイコート紙器包装市場の需要の可視性を総合的に強化しています。

地域分析

アジア太平洋:

アジア太平洋地域は、2024年にクレイコート紙器包装市場の収益の41.21%を占めました。中国は設置容量を支配しており、規模の経済と政府支援のリサイクル義務を活用して地域のサプライチェーンを支えています。日本の製紙工場は、高度なコーティング技術に基づいてプレミアムSBSおよび特殊ライナーを輸出しており、東南アジアの生産者は、コスト優位性のあるCRBを世界のブランドオーナーに供給しています。Shandong Sun Paper社の205億人民元(約28億米ドル)の半期収益は、中国の生産量と国内吸収量の両方における影響力を示しています。しかし、より厳格な環境許可と輸出関税の不確実性がアジアの貿易フローに変動性をもたらしており、一部の多国籍企業は北米およびヨーロッパへの供給をニアショア化する動きを見せています。

アフリカ:

アフリカは、2030年までに7.20%のCAGRで最も高い地域成長が予測されています。ナイジェリア、ケニア、南アフリカにおける中産階級の所得増加は、包装食品や衛生製品の採用を促進し、折りたたみカートンや段ボールシッパーの需要を増大させています。限られた地元の製紙工場は輸入を必要とし、コストを膨らませますが、同時に生産能力の現地化を促す合弁事業の動機付けにもなっています。エジプトとガーナの政府は、機械輸入に対する関税軽減を示唆しており、地域の繊維供給量に合わせたモジュラーコーティングラインの導入への道を開いています。通貨変動と物流のボトルネックは依然として存在しますが、根底にある消費の軌跡は、クレイコート紙器包装市場のアフリカにおける機会を魅力的なものにしています。

北米とヨーロッパ:

北米とヨーロッパは成熟市場ですが、PFAS準拠グレードと軽量CRB代替品への支出を継続的にシフトさせています。2025年2月に施行されたEUのPPWR(包装および包装廃棄物規制)は、リサイクル可能性目標を明確にし、調和されたエコモジュレーション料金の基盤を確立し、イノベーション投資を奨励しています。北米はNAFTAに準拠した回収システムから恩恵を受けていますが、原材料価格の変動が利益プールに課題をもたらしています。両地域とも販売量の大きな増加は見られませんが、コンバーターが高光沢でデジタル対応のライナーボードに目を向けることで、クレイコート紙器包装市場内でプレミアム価格を享受し、価値の大きな増加が見込まれます。

競争環境

上位10社の生産者が世界の機械生産量の約60~65%を支配しており、中程度の集中構造が確認されています。WestRock社とSmurfit Kappa社の合併、およびInternational Paper社によるDS Smith社の買収発表は、業界の勢力図を再編し、回収繊維や化学品における購買力を高める規模をもたらしました。合併後の企業は、資産フットプリントを合理化するために、高コストの生産能力を閉鎖しています(2025年第1四半期だけで北米で50万トンが閉鎖されました)。Billerud社やSappi社のような中堅プレイヤーは、特殊コーティングレシピとサービスアジリティを通じて差別化を図り、より迅速な製品開発サイクルを求める顧客をターゲットにしています。一方、アジアのコングロマリットは、国内成長と輸出量の両方を供給するためにグリーンフィールド拡張を追求しており、より低い労働力とエネルギー投入に期待を寄せています。

投資強度は依然として高いです。Graphic Packaging社の10億米ドルのワコ施設(再生紙器に最適化)は、クレイコート紙器包装市場で競争するために必要な多額の資本を示しています。製紙工場はまた、PFASを排除し、水性バリアに切り替えるために数百万ドルの改修を投入しており、規制の確実性が価格プレミアムをもたらすと賭けています。デジタルツインプラットフォームとクローズドループの水分制御は、主要な製紙工場を後発企業からさらに差別化し、トリム廃棄物を削減し、光沢の均一性を向上させています。競争上のギャップは、アフリカやラテンアメリカの一部で最も顕著であり、地元の供給が乏しいため、多国籍企業は合弁工場を設立したり、ポータブルコーターを展開してリードタイムを短縮したりしています。

既存企業全体の戦略的重点分野は、垂直繊維統合、PFASフリーコーティング技術の習得、地理的多角化という3つのベクトルに収束しています。手頃な価格のOCCまたはバージンパルプを確保できない企業はマージン変動の影響を受けやすく、PFASコンプライアンスに遅れた企業は顧客離れの危険性があります。したがって、ポートフォリオの整理、M&A、およびイノベーションパートナーシップは、今後10年間を通じてクレイコート紙器包装市場の序列を再形成し続ける可能性が高いです。

クレイコート紙器包装業界の主要プレイヤー

* Smurfit Westrock plc

* Graphic Packaging Holding Company

* International Paper Company

* Stora Enso Oyj

* Metsä Board Corporation

最近の業界動向

* 2025年7月: Cascades社は、マージン圧力の中で北米の生産能力を合理化するため、ニューヨーク州ナイアガラフォールズのボード工場を閉鎖し、100人以上の雇用を削減しました。

* 2025年5月: Smurfit Westrock社は、第1四半期の売上高が76.6億米ドルであったと発表し、資産効率を高めるために50万トンの紙生産能力を閉鎖することを確認しました。

* 2025年4月: Packaging Corporation of America社は、125万トンのコンテナボード生産量で、四半期利益が2.04億米ドルの記録を達成しました。

* 2025年3月: Sonoco社は、OCC不足が深刻化したため、ヨーロッパのコアボード価格を1トンあたり60ユーロ(約64.9米ドル)引き上げました。

粘土塗工紙板包装市場に関するレポート概要

本レポートは、粘土塗工紙板包装市場の現状、将来予測、主要な推進要因、阻害要因、競争環境、および市場機会について詳細に分析しています。調査は、市場の定義、範囲、および厳格な研究方法論に基づいています。

市場規模と成長予測

粘土塗工紙板包装市場は、2025年には232.1億米ドルの規模に達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)4.82%で成長し、2030年には293.7億米ドルに達すると見込まれています。特に、Eコマース包装分野は、2025年から2030年の間に7.80%のCAGRで最も急速に拡大すると予測されています。

主要な市場推進要因

市場の成長を牽引する主な要因としては、プラスチックフリーの食品サービス用使い捨て製品に対する需要の急増が挙げられます。ブランドオーナーによる繊維ベースの小売包装へのコミットメントも重要な要素です。Eコマースへのシフトは、多色段ボール製シッパーの需要を押し上げています。高剛性粘土塗工グレードによる軽量化の進展も貢献しています。特に、PFAS(有機フッ素化合物)フリーバリアコーティングへの移行は、EUおよび米国の一部の州における厳格な規制により喫緊の課題となっており、製紙工場での改修が加速しています。アジア地域における統合された生産能力拡張も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を妨げる要因としては、古紙(OCC)およびバージンパルプ価格の変動による利益率の圧迫があります。リサイクル可能性表示に関する規制の不確実性も課題です。高光沢コーティングラインの設備投資の高さや、ポリマーコーティングされた冷凍食品用カートンとの競合も挙げられます。

市場セグメンテーション

本レポートでは、市場をボードグレード別、最終用途産業別、地域別に詳細に分析しています。

* ボードグレード別では、ソリッド漂白サルフェート(SBS)、塗工未漂白クラフト(CUK)、塗工再生紙板(CRB)、粘土塗工新聞古紙(CCNB)、ホワイトトップクラフトライナー(WTKL)などが含まれます。2024年には塗工再生紙板(CRB)が38.24%の市場シェアを占め、最大のセグメントとなっています。

* 最終用途産業別では、食品・飲料、消費財・パーソナルケア、ヘルスケア・医薬品、産業・化学、その他に分類されます。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が詳細に分析されており、主要国ごとの市場動向も網羅されています。

競争環境と主要企業

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Smurfit Westrock plc、Graphic Packaging Holding Company、International Paper Company、Stora Enso Oyj、Metsa Board Corporation、Nippon Paper Industries Co., Ltd.、Oji Holdings Corporationなど、世界的な主要企業20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

その他の分析と将来展望

さらに、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上の対立)も実施されています。市場機会と将来の展望、未開拓分野の評価も行われ、市場の潜在的な成長領域が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プラスチックフリーの食品サービス用使い捨て製品の需要急増

- 4.2.2 ブランドオーナーによる繊維ベースの小売包装へのコミットメント

- 4.2.3 Eコマースへの移行が多色段ボール輸送箱を後押し

- 4.2.4 高剛性粘土コートグレードによる軽量化

- 4.2.5 PFASフリーバリアコーティングのための工場改修

- 4.2.6 アジアにおける統合生産能力の拡大

- 4.3 市場の阻害要因

- 4.3.1 OCCおよびバージンパルプ価格の変動が利益を圧迫

- 4.3.2 リサイクル可能性表示に関する規制の不確実性

- 4.3.3 高光沢コーティングラインの設備投資の集中

- 4.3.4 ポリマーコーティングされた冷凍食品カートンとの競合

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ボードグレード別

- 5.1.1 晒し硫酸塩パルプ板紙 (SBS)

- 5.1.2 塗工未晒しクラフト板紙 (CUK)

- 5.1.3 塗工再生板紙 (CRB)

- 5.1.4 クレイコート新聞古紙板紙 (CCNB)

- 5.1.5 ホワイトトップクラフトライナー (WTKL)

- 5.2 最終用途産業別

- 5.2.1 食品・飲料

- 5.2.2 消費財・パーソナルケア

- 5.2.3 ヘルスケア・医薬品

- 5.2.4 産業・化学

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smurfit Westrock plc

- 6.4.2 Graphic Packaging Holding Company

- 6.4.3 International Paper Company

- 6.4.4 Stora Enso Oyj

- 6.4.5 Metsa Board Corporation

- 6.4.6 Packaging Corporation of America

- 6.4.7 Sonoco Products Company

- 6.4.8 Georgia-Pacific LLC

- 6.4.9 Nippon Paper Industries Co., Ltd.

- 6.4.10 Billerud AB

- 6.4.11 Greif, Inc.

- 6.4.12 Green Bay Packaging, Inc.

- 6.4.13 Cascades Inc.

- 6.4.14 Oji Holdings Corporation

- 6.4.15 Nine Dragons Paper (Holdings) Ltd.

- 6.4.16 Lee & Man Paper Manufacturing Ltd.

- 6.4.17 Sappi Limited

- 6.4.18 Clearwater Paper Corporation

- 6.4.19 Mondi Group

- 6.4.20 Asia Pulp & Paper (APP)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クレーコート板紙パッケージは、現代社会において多岐にわたる製品の包装に不可欠な素材として広く利用されています。その定義から将来展望に至るまで、詳細にご説明いたします。

まず、クレーコート板紙パッケージの定義についてです。クレーコート板紙とは、板紙の表面にクレー(粘土)を主成分とする塗料を塗布し、平滑性、白色度、光沢、印刷適性などを向上させた紙製品を指します。このクレーコート板紙を用いて製造される箱や容器が、クレーコート板紙パッケージです。一般的な板紙と比較して、表面が非常に滑らかでインクの乗りが良く、写真やイラストを鮮明に印刷できるため、商品の魅力を最大限に引き出すパッケージとして重宝されています。また、塗工層が表面を保護し、ある程度の耐水性や耐油性を付与することもあります。

次に、クレーコート板紙パッケージの種類についてです。クレーコート板紙は、そのコートの仕方や基材となる板紙の種類によって多様に分類されます。コートの仕方では、片面にのみコートを施した「片面コート板紙」と、両面にコートを施した「両面コート板紙」があります。片面コートは食品や医薬品、化粧品などの一般的なパッケージに多く用いられ、両面コートは高級品パッケージやディスプレイ用途など、両面からの視覚効果が求められる場合に利用されます。基材となる板紙の種類としては、古紙を主原料とする「白板紙(WLC)」、晒しパルプを主原料とする「マニラ板紙(SBS)」、機械パルプと化学パルプを組み合わせた「カード紙(FBB)」などがあります。白板紙は環境負荷が低く経済的であり、マニラ板紙は強度と白色度が高く食品衛生性に優れ、カード紙は軽量でありながら高い剛性を持つという特徴があります。これらの基材に適切なクレーコートを施すことで、用途に応じた最適なパッケージが生まれます。

用途は非常に広範にわたります。食品分野では、菓子箱、冷凍食品の箱、飲料カートン、テイクアウト容器などに使用され、商品の鮮度保持や衛生性、そして消費者の購買意欲を刺激するデザイン表現に貢献しています。医薬品や化粧品の分野では、製品の品質を保護し、ブランドイメージを高める高級感のある外箱として不可欠です。日用品では、洗剤や石鹸、ティッシュペーパーの箱など、私たちの日常生活に密着した製品のパッケージとして広く使われています。その他にも、小型家電製品、電子機器、玩具、文具などのパッケージ、さらには店頭でのPOP広告やディスプレイ材料としても活用されています。その優れた印刷適性と加工性により、多様な形状やデザインに対応できる点が大きな強みです。

関連技術についても見ていきましょう。クレーコート板紙パッケージの製造には、多岐にわたる技術が関与しています。まず、製紙・塗工技術では、高速で均一な塗工を可能にするブレードコートやエアナイフコートといった塗工方式、クレーや炭酸カルシウム、バインダー、各種添加剤を最適に配合する塗料配合技術が重要です。また、塗工後にカレンダー加工を施すことで、さらに平滑性や光沢を高めます。次に、印刷技術では、オフセット印刷、グラビア印刷、フレキソ印刷といった伝統的な方式に加え、小ロット多品種生産に対応するUV印刷やデジタル印刷の技術も進化しています。これにより、より複雑で鮮やかなデザイン表現が可能になっています。さらに、パッケージの形状を作り出す加工技術も不可欠です。打ち抜き(ダイカッティング)や罫線加工(クリーシング)によって正確な形状を形成し、プレスコート、ラミネート、エンボス加工、ホットスタンプなどの表面加工技術によって、パッケージに付加価値や高級感を付与します。最終的には、接着・製函技術によって、設計通りのパッケージが完成します。近年では、リサイクル技術の向上や、生分解性素材、バイオマスプラスチックとの複合化など、環境に配慮した技術開発も活発に進められています。

市場背景は、いくつかの重要なトレンドによって形成されています。最大の要因は、世界的な環境意識の高まりです。プラスチックごみ問題への関心が高まる中、プラスチック代替素材としての紙・板紙パッケージへの需要が急速に拡大しています。特に、食品容器分野での脱プラスチックの動きは顕著です。また、Eコマース市場の拡大も、パッケージ需要を牽引しています。輸送中の製品保護だけでなく、消費者が最初に手にする「ブランドの顔」としてのパッケージデザインの重要性が増しています。消費者の購買行動が多様化する中で、パッケージは単なる保護材ではなく、情報伝達、ブランド体験、そして環境配慮を示す重要なツールとなっています。一方で、原材料価格の変動(パルプ、エネルギーなど)や、競合素材(プラスチック、ガラス、金属)との差別化、さらにはバリア性、耐水性、耐油性といった機能性向上への要求など、多くの課題も抱えています。

最後に、将来展望についてです。クレーコート板紙パッケージの将来は、環境対応と機能性向上、そしてデジタル化・スマート化が主要なキーワードとなるでしょう。環境対応の面では、脱プラスチックの流れは今後も加速し、完全紙製パッケージやモノマテリアル化(単一素材化)の推進がさらに進むと予想されます。生分解性やコンポスト可能なコート剤の開発も進み、より環境負荷の低いパッケージが主流となるでしょう。機能性の面では、食品の鮮度保持期間を延ばすための高バリア性(酸素、水蒸気、油分など)の付与、抗菌・抗ウイルス機能、耐熱性・耐寒性の向上といった技術革新が期待されます。これにより、これまでプラスチック容器が主流だった分野への紙パッケージの適用が拡大する可能性があります。デジタル化・スマート化の進展も無視できません。パーソナライズされたパッケージやオンデマンド印刷の需要が増加し、QRコードやNFCタグなどを活用したトレーサビリティ、偽造防止、消費者とのインタラクションを可能にするスマートパッケージングが普及するでしょう。デザインやブランド戦略においても、消費者の購買意欲を刺激する触感や視覚効果の追求、ブランド価値を高める高級感や独自性の表現がより一層重要になります。グローバル市場においては、新興国市場での需要拡大が見込まれる一方で、サプライチェーンの最適化や国際的な環境規制への対応が競争力を左右する要因となるでしょう。クレーコート板紙パッケージは、これらの変化に対応しながら、持続可能な社会の実現に貢献する重要な役割を担い続けると考えられます。