掃除ロボット市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

清掃ロボット市場は、タイプ(家庭用ロボット、業務用ロボット)、エンドユーザー(住宅用、商業用、産業用)、ナビゲーション技術(LiDAR SLAM、Visual SLAM、ハイブリッド、ランダム/赤外線、AIセンサーフュージョン)、販売チャネル(オンライン、オフライン)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

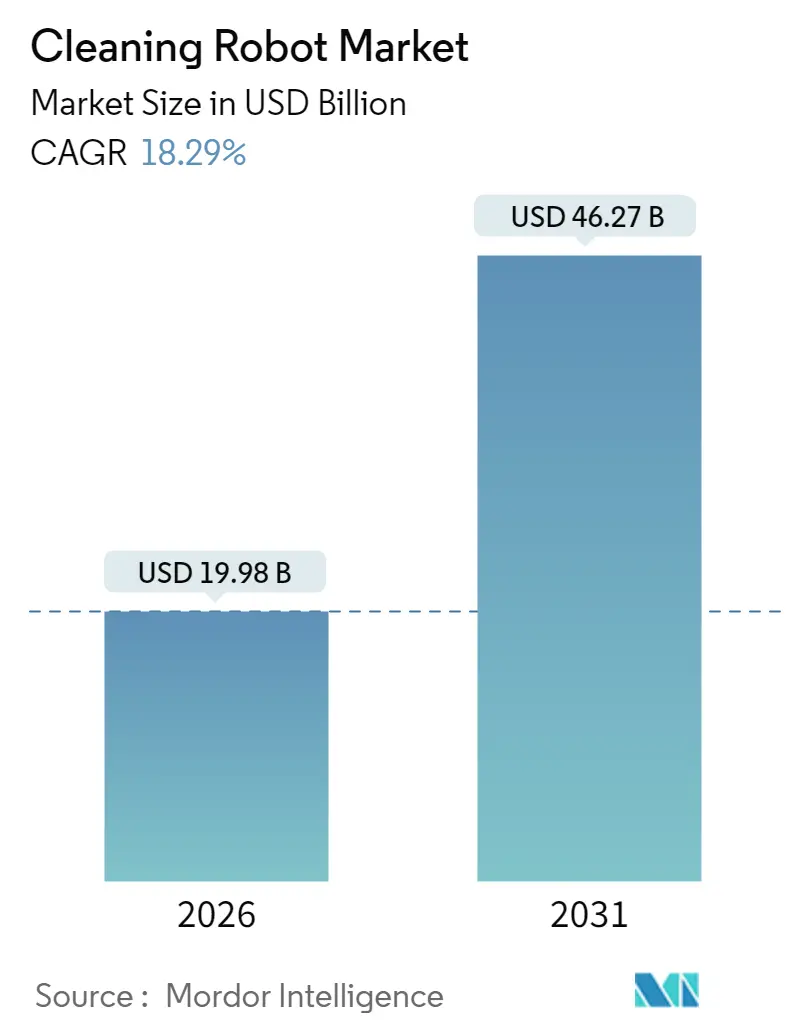

清掃ロボット市場は、2025年の168.9億米ドルから2026年には199.8億米ドルに成長し、2031年までに462.7億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)18.29%で拡大する見込みです。この成長は、非接触型衛生ソリューションへの強い需要、スマートホームの急速な普及、センサー部品コストの急激な低下によって推進されています。商業施設の管理者は、自律型清掃を労働力最適化のための不可欠な要素と見なすようになり、住宅購入者はLiDAR価格の低下とEコマースでの容易なアクセスから恩恵を受けています。ソリッドステートLiDARにおける供給側の規模の経済と、サービスとしてのロボット(RaaS)サブスクリプションが、所有障壁を低くすることで清掃ロボット市場をさらに拡大させています。垂直統合されたアジアのメーカーからの競争激化は利益率を圧迫していますが、同時に製品の多様性と地域での入手可能性を加速させています。

主要な市場動向と洞察

市場を牽引する要因:

* パンデミック後の衛生基準の向上: COVID-19時代に確立された清掃プロトコルが公共および民間施設で定着し、自律型床清掃ロボットやUV-C消毒ロボットの需要を維持しています。空港での夜間ロボット運用は、労働力削減と乗客の信頼向上に貢献しています。シンガポール政府による大規模な自律型清掃ロボットの調達は、継続的な衛生プログラムへの政府の支持を示しています。

* スマートホームの急速な普及: スマートホームハブは、清掃ロボットのスケジュール設定、音声制御、遠隔診断を同期させ、清掃ロボットを単なるガジェットから不可欠なホームオートメーションノードへと昇格させています。Matter認証デバイスは相互運用性の問題を解消し、対象となるユーザー層を広げています。中国、インド、東南アジアでは、中間層の所得増加がAIベースの障害物認識やハイブリッドナビゲーションを搭載したプレミアム製品の購入を促進しています。

* LiDARおよびセンサーの平均販売価格(ASP)の低下: エントリーレベルのソリッドステートLiDARモジュールは2025年には約200米ドルまで低下すると予想されており、中価格帯の製品でも精密なマッピングが可能になります。センサーの小型化と自動車分野での規模の経済効果により、コストはさらに低下し、メーカーは目標小売価格を超えずにマルチセンサーフュージョンを組み込むことができます。

* Eコマースチャネルの拡大: 2024年の出荷量の55%をD2C(Direct-to-Consumer)ストアが占めており、消費者はレビューや透明性の高い価格設定を信頼しています。グローバルな物流ネットワークは、かつて専門小売店が不足していた新興市場への配送時間を短縮しています。消耗品やファームウェアのサブスクリプションは、ユーザーをベンダーのエコシステムに囲い込み、予測可能な収益を生み出しています。

* 施設管理におけるRaaSへの移行: RaaSは、高額な初期費用を月額料金に変換し、ハードウェア、メンテナンス、ソフトウェアをカバーすることで、所有の障壁を低減します。このモデルは、HVAC、セキュリティ、造園サービスをすでに外部委託している施設契約と整合しています。

* 政府によるUVロボットの調達: アジア太平洋地域や中東、一部の北米地域で、政府によるUV消毒ロボットの調達が進んでいます。

市場の制約要因:

* 従来の機器と比較した高額な初期費用: 中小企業は、300米ドルから3,000米ドルのロボットを、50米ドルから200米ドルの手動ツールに置き換えることに依然として躊躇しています。RaaSは初期費用を軽減しますが、ベンダーはバッテリーの減価償却や再配置のリスクを管理する必要があります。

* カメラ/VSLAMマッピングに関するデータプライバシーの懸念: Visual SLAMは物体認識を可能にする一方で、詳細な空間マップを生成するため、ヨーロッパのGDPRなどのプライバシー規制に抵触する可能性があります。企業購入者は、オンデバイス処理や暗号化されたローカルストレージを要求することがあり、コスト増につながります。

* 重作業におけるバッテリー持続時間の制限: 産業施設では、バッテリーの持続時間が課題となることがあります。

* 関税による部品価格の変動: 米国やヨーロッパでは、関税が部品価格の変動を引き起こす可能性があります。

セグメント分析

* タイプ別:

* 家庭用ロボットが2025年に市場シェアの71.32%を占め、価格低下と頻繁なモデル更新により需要が堅調です。

* 業務用ロボットは、2026年から2031年にかけてCAGR 18.42%で最も速い成長が予測されており、施設メンテナンスにおけるROIの高さと人件費の上昇が主な要因です。特に消毒モデルは、病院での紫外線やプラズマ滅菌の義務化により、他のすべてのモデルを上回るペースで成長しています。

* エンドユーザー別:

* 住宅ユーザーが2025年の収益の57.41%を占め、スマートホーム統合の普及と口コミによる推奨が反映されています。

* 医療施設(病院、診療所、高齢者介護施設)は、CAGR 18.55%で最も急速に成長するセグメントです。感染予防予算が、UV-Cや過酸化水素消毒ロボットのプレミアム価格を正当化しています。小売チェーン、ホテル、レストランも人手不足の中でサービス品質を維持するために小型のフリートを導入しています。

* ナビゲーション技術別:

* LiDAR SLAMが2025年に市場シェアの45.27%を占め、センチメートルレベルの精度と信頼性の高い障害物回避能力が評価されています。

* ハイブリッドLiDAR+ビジョンシステムは、AIモデルがデータストリームを統合してマッピングとゴミ分類を強化するため、年率18.61%で成長すると予測されています。

* 販売チャネル別:

* オンラインプラットフォームが2025年の販売台数の54.36%を占め、インフルエンサーコンテンツ、詳細な開封動画、主要都市での即日配送オプションが牽引しています。

* サービスとしてのロボット(RaaS)は、年率18.52%で拡大すると予測されており、高額な初期購入費用を、ハードウェア、メンテナンス、ソフトウェアをカバーする予測可能な月額料金に変換します。

地域分析

* 北米は2025年に39.45%の収益シェアを維持し、米国政府による空港、交通ハブ、学校向けの自律型床清掃ロボットの調達が牽引しています。成熟した市場であり、新規購入よりも更新サイクルやサービス契約からの成長が顕著です。

* アジア太平洋地域は、2031年までにCAGR 18.76%で最も急速に成長すると予測されています。中国は、巨大な国内需要と垂直統合されたサプライチェーンを兼ね備え、配送リードタイムを短縮しています。「Made in China 2025」イニシアチブの下での政府補助金は、国内ブランドの東南アジアや中東への輸出を奨励し、競争圧力を高めています。

* ヨーロッパは、着実ながらも規制の多い成長を示しています。ドイツとフランスは、厳格な衛生規範を活用して産業およびホスピタリティ分野での応用を推進しています。EU機械指令2006/42/ECおよびEN 60335安全基準への準拠は、認証コストを増加させ、大規模な試験予算を持つ確立されたブランドに有利に働いています。

競争環境

市場は中程度に細分化されています。iRobotは北米でブランド力を享受していますが、コスト面での課題に直面しています。EcovacsとRoborockは、モーター、バッテリー、LiDARモジュールを垂直統合することで市場シェアを拡大し、積極的な国際価格設定を可能にしています。BSH AppliancesはEcovacsと提携し、その確立された流通網を活用しています。Sealed AirによるIntellibot資産の買収は、従来の清掃OEMとテクノロジー主導のディスラプターの広範な融合を反映しています。

戦略的な重点は、単発のハードウェア販売から、顧客の生涯価値に焦点を当てることに移行しています。主要企業は、ソフトウェアサブスクリプション、消耗品、延長保証をバンドルして、継続的な収益を確保しています。中堅企業はニッチな分野で差別化を図っており、KOKSは石油化学サイト向けにATEX認証ユニットを、United Robotics Groupは狭い小売通路向けにコンパクトな掃除機を提供しています。半導体やソリッドステートLiDARの部品不足が生産を一時的に遅らせることがありますが、マルチベンダー調達が最悪の遅延を緩和するのに役立っています。IECおよびCSA規格への準拠は、文書化された安全性を優先する機関入札において貴重なマーケティング手段となっています。部品のコモディティ化が進むにつれて、ソフトウェアエコシステム、データ分析、サービスネットワークが、最終的に清掃ロボット市場の長期的な勝者を決定するでしょう。

主要企業:

* iRobot Corporation

* Ecovacs Robotics Co., Ltd.

* Roborock Technology Co., Ltd.

* Neato Robotics Inc.

* SharkNinja Operating LLC

最近の業界動向:

* 2025年9月:RoborockがAIロボットアームを搭載したSaros Z70掃除機を発表し、自律作業範囲を拡大しました。

* 2025年8月:Dreame Technologyがセルフクリーニングベースを備えたAqua10 Ultra Rollerを導入し、プレミアムホームユーザーをターゲットにしました。

* 2025年7月:3iがS10 Ultraロボット掃除機の米国販売をD2Cチャネル経由で開始し、既存企業に挑戦しました。

* 2025年5月:Guangdong Lingduの超高層ビル清掃ロボットに関する160万米ドルの米国契約が、中国からの輸入品に対する145%の関税により停止されました。

このレポートは、清掃ロボット市場に関する詳細な分析を提供しています。清掃ロボットは、床、プール、窓、芝生などを人間の介入をほとんど、あるいは全く必要とせずに清掃できる自律型デバイスと定義されています。これらは家庭用および産業用として利用され、特に産業用では、安全性と効率性のために定型的、危険、または汚い作業を自動化するモバイルで特定の用途に特化したロボットとして機能します。

市場規模は、2026年に199.8億米ドルに達し、2031年には462.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、パンデミック後の商業空間における衛生基準の向上、スマートホームの普及と可処分所得の増加、LiDARおよびセンサー・スイートの平均販売価格(ASP)低下による部品コスト(BOM)の削減が挙げられます。また、Eコマースチャネルの拡大によるグローバル展開の加速、施設管理契約のRaaS(Robots-as-a-Service)への移行、公共インフラにおけるUV除菌ロボットの政府調達も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。従来の清掃機器と比較して初期費用が高いこと、カメラやVSLAMマッピングに関するデータプライバシーの懸念、ソリッドステートLiDAR部品のサプライチェーンの脆弱性、中国製ロボット輸出に対する新たな貿易関税などが挙げられます。

市場は、タイプ別(家庭用/業務用)、エンドユーザー別(住宅用/商業用/産業用)、ナビゲーション技術別(LiDAR SLAM/Visual SLAM/ハイブリッドなど)、販売チャネル別(オンライン/オフライン)、地域別(北米/南米/欧州/アジア太平洋/中東・アフリカ)に詳細に分析されています。

特に、エンドユーザー別では、厳格な感染管理の必要性からヘルスケア施設が最も急速に成長しており、年平均成長率(CAGR)は18.55%に達すると予測されています。ナビゲーション技術では、マッピング精度と障害物回避の信頼性からLiDAR SLAMシステムが45.27%の市場シェアを占め、市場をリードしています。

地域別では、中国における製造規模、政府調達の支援、都市部の中間層の需要増加により、アジア太平洋地域が最も魅力的な高成長地域と見なされており、18.76%のCAGRが見込まれています。

RaaS契約は、高額な初期費用をハードウェア、メンテナンス、ソフトウェアを含む月額料金に転換することで、施設管理者にとっての導入障壁を低減し、投資回収期間を短縮する効果があります。

競争環境では、iRobot Corporation、Ecovacs Robotics Co., Ltd.、Roborock Technology Co., Ltd.、SoftBank Robotics Corp.、Tennant Company、Alfred Karcher SE and Co. KG、Nilfisk A/S、Avidbots Corp.、Gaussian Robotics Co., Ltd. (Gausium)など、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後の商業空間における衛生基準の向上

- 4.2.2 スマートホームの急速な普及と可処分所得の増加

- 4.2.3 LiDARおよびセンサー?スイートの平均販売価格の下落によるBOMコストの削減

- 4.2.4 Eコマースチャネルの拡大によるグローバル展開の加速

- 4.2.5 施設管理契約のロボット・アズ・ア・サービスへの移行

- 4.2.6 公共インフラ向けUV除菌ロボットの政府調達

- 4.3 市場の阻害要因

- 4.3.1 従来の機器と比較して高い初期費用

- 4.3.2 カメラ/VSLAMマッピングに関するデータプライバシーの懸念

- 4.3.3 ソリッドステートLiDARコンポーネントのサプライチェーンの脆弱性

- 4.3.4 中国製ロボット輸出に対する新たな貿易関税

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 家庭用ロボット

- 5.1.1.1 ロボット掃除機

- 5.1.1.2 プール清掃

- 5.1.1.3 窓清掃

- 5.1.1.4 芝生清掃

- 5.1.1.5 その他の家庭用清掃

- 5.1.2 業務用ロボット

- 5.1.2.1 床清掃

- 5.1.2.2 タンク・チューブ・パイプ清掃

- 5.1.2.3 消毒ロボット

- 5.1.2.4 その他の業務用清掃

- 5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.2.1 ホスピタリティ

- 5.2.2.2 小売店およびショッピングセンター

- 5.2.2.3 医療施設

- 5.2.2.4 空港および交通ハブ

- 5.2.2.5 オフィスおよび企業施設

- 5.2.2.6 その他の商業施設

- 5.2.3 産業用(製造業および倉庫業)

- 5.3 ナビゲーション技術別

- 5.3.1 LiDAR SLAM

- 5.3.2 Visual SLAM (vSLAM)

- 5.3.3 ハイブリッド(LiDAR + ビジョン)

- 5.3.4 ランダム / 赤外線ベース

- 5.3.5 AIセンサーフュージョンスイート

- 5.3.6 その他のナビゲーション技術

- 5.4 販売チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 シンガポール

- 5.5.4.5 韓国

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Ecovacs Robotics Co., Ltd.

- 6.4.3 Roborock Technology Co., Ltd.

- 6.4.4 Neato Robotics Inc.

- 6.4.5 Dreame Technology (Suzhou) Co., Ltd.

- 6.4.6 Narwal Robotics Inc.

- 6.4.7 SharkNinja Operating LLC

- 6.4.8 ILIFE Innovation Ltd.

- 6.4.9 Cecotec Innovaciones S.L.

- 6.4.10 bObsweep Inc.

- 6.4.11 Proscenic Technology Co., Ltd.

- 6.4.12 Anker Innovations Ltd. (Eufy)

- 6.4.13 SoftBank Robotics Corp.

- 6.4.14 Tennant Company

- 6.4.15 Alfred Karcher SE and Co. KG

- 6.4.16 Nilfisk A/S

- 6.4.17 Avidbots Corp.

- 6.4.18 Gaussian Robotics Co., Ltd. (Gausium)

- 6.4.19 Midea Group Co., Ltd. (Eureka)

- 6.4.20 Tineco Intelligent Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

掃除ロボットは、人の手を介さずに自律的に床を清掃する家電製品を指します。内蔵されたセンサーやAI技術を駆使し、部屋の構造や障害物を認識しながら、吸引や水拭きといった清掃作業を自動で行います。充電が必要になると自ら充電ステーションに戻り、充電が完了すると再び清掃を再開するなど、高度な自動化が特徴です。現代の忙しいライフスタイルにおいて、日々の掃除の負担を軽減する画期的なソリューションとして、世界中で広く普及しています。

掃除ロボットには、その機能や走行方式によっていくつかの種類が存在します。最も一般的なのは、ゴミやホコリをブラシでかき集め、強力なモーターで吸引する「吸引タイプ」です。これに対し、水タンクとモップを搭載し、床のべたつきや汚れを拭き取る「水拭きタイプ」も登場しています。さらに、吸引と水拭きの両方を一台でこなせる「ハイブリッドタイプ」は、一台で多様な床の汚れに対応できるため、高い人気を集めています。また、最近では、本体のダストボックスに溜まったゴミを、専用のクリーンベース(自動ゴミ収集ステーション)へ自動で排出する「自動ゴミ収集機能付き」モデルも増えており、ユーザーのメンテナンスの手間を大幅に削減しています。走行方式においては、比較的安価な「ランダム走行型」と、レーザーやカメラで部屋の地図を作成し、効率的なルートで清掃する「マッピング型」に大別され、後者はより計画的で抜け目のない清掃を実現します。

掃除ロボットの主な用途は、一般家庭における日常的な床掃除です。共働き世帯や子育て中の家庭では、時間的な制約から掃除に十分な時間を割けないことが多く、掃除ロボットがその負担を大きく軽減します。また、高齢者世帯においては、かがむ動作や重い掃除機を運ぶ労力を省けるため、身体的な負担の軽減に貢献します。ペットを飼っている家庭では、抜け毛の掃除が頻繁に必要となるため、掃除ロボットがその手間を省き、常に清潔な環境を保つのに役立ちます。さらに、アレルギーを持つ方にとっては、ハウスダストを定期的に除去することで、アレルゲンを減らす効果も期待できます。近年では、スマートフォンアプリやスマートスピーカーと連携し、外出先からの操作やスケジュール設定、音声による指示など、よりスマートな使い方が可能になっています。

掃除ロボットの進化を支えるのは、多岐にわたる先進技術です。まず、部屋の状況を把握するための「センサー技術」が不可欠です。障害物検知センサー(赤外線、超音波)、落下防止センサー(段差検知)、壁沿いセンサーなどが搭載され、衝突や落下を防ぎます。特に、部屋の地図を作成し、自己位置を推定する技術としては、LDS(レーザー距離センサー)やvSLAM(Visual Simultaneous Localization and Mapping)といったカメラベースの技術が用いられ、効率的な走行経路の計画に貢献しています。次に、「AI・機械学習」は、これらのセンサー情報に基づいて、より効率的な清掃ルートを学習したり、障害物の種類を識別して適切な回避行動を取ったり、汚れの度合いに応じて清掃パターンを最適化したりする役割を担っています。また、長時間稼働を可能にする「バッテリー技術」や、強力な吸引力を生み出す「モーター・吸引技術」、スマートフォンとの連携を可能にする「通信技術(Wi-Fi)」、そしてこれら全てを統合し、ロボットの動きを制御する「ソフトウェア・アルゴリズム」も、掃除ロボットの性能を決定づける重要な要素です。

掃除ロボットの市場は、近年著しい成長を遂げています。共働き世帯の増加、高齢化社会の進展、そしてスマートホーム化への関心の高まりが、その需要を後押ししています。iRobot社の「ルンバ」が市場を牽引する一方で、Roborock、ECOVACS、Anker(Eufy)といった中国メーカーが急速にシェアを拡大し、PanasonicやSHARP、Dysonなどの大手家電メーカーも高性能な製品を投入しています。市場にはエントリーモデルから高機能なハイエンドモデルまで幅広い価格帯の製品が揃い、消費者の多様なニーズに応えています。自動ゴミ収集機能や水拭き機能の強化、AIによる賢い清掃、そしてインテリアに調和するデザイン性の向上など、機能面での進化も目覚ましいものがあります。しかし、複雑な間取りへの対応、段差の乗り越え、電源コードやラグへの絡まり、そしてフィルター清掃などのメンテナンスの手間といった課題も依然として存在し、今後の技術革新が期待されています。

将来の掃除ロボットは、さらなるAIの進化と多機能化によって、私たちの生活に一層深く溶け込んでいくと予想されます。AIは、床に落ちたコードやペットの排泄物などをより正確に認識し、清掃を中断することなく安全に回避できるようになるでしょう。また、汚れの度合いを自動で判断し、特定のエリアを重点的に清掃するなど、よりパーソナライズされた清掃が可能になります。清掃機能に加えて、空気清浄機能や見守り機能、セキュリティ機能(カメラ搭載による不審者検知など)といった、清掃以外の役割を担う「複合型ロボット」の登場も期待されます。スマートホームシステムとの連携はさらに強化され、他の家電製品と協調しながら、ユーザーが意識することなく快適な居住空間を維持するようになるでしょう。バッテリー性能の向上により、稼働時間はさらに長くなり、充電時間は短縮されることで、より広範囲の清掃が可能になります。メンテナンスフリー化も進み、自動ゴミ収集機能のさらなる進化や、ブラシの自動清掃、フィルターの長寿命化などにより、ユーザーの手間は最小限に抑えられるでしょう。デザイン面では、インテリアに溶け込むような洗練されたデザインや、狭い場所にも対応できる小型モデルの多様化が進み、より多くの家庭で普及が進むと考えられます。掃除ロボットは単なる家電製品ではなく、私たちの生活を豊かにするパートナーとして、その存在感を一層高めていくことでしょう。