クリーンルーム技術市場の市場規模・シェア分析:成長動向と将来予測(2025年~2030年)

クリーンルームテクノロジー市場レポートは、コンポーネント(機器、消耗品)、建設タイプ(標準的なスティックビルドクリーンルーム、モジュラーハードウォールクリーンルームなど)、クリーンルーム分類(ISO 14644)(ISOクラス1-3、ISOクラス4-5など)、エンドユーザー(医薬品製造、バイオテクノロジーの研究開発および生産など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム技術市場の概要

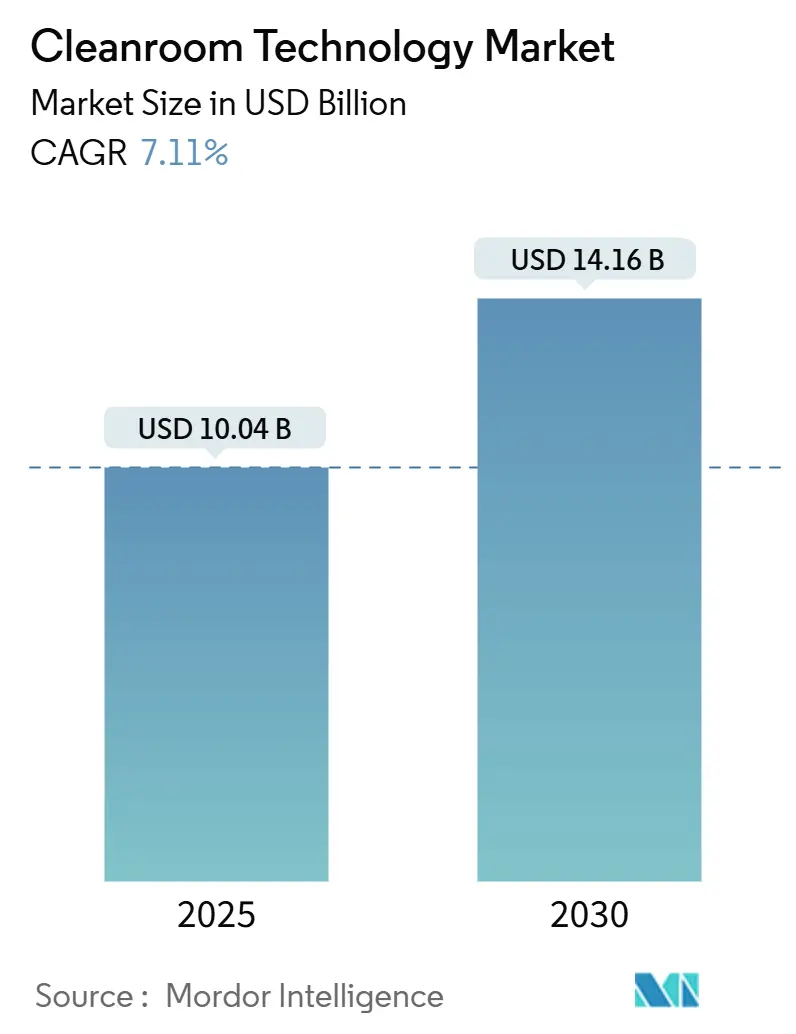

クリーンルーム技術市場は、2025年に100.4億米ドルに達し、2030年までに141.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.11%です。この着実な成長は、半導体製造能力の継続的な拡大、細胞・遺伝子治療施設の加速的な建設、およびバッテリーギガファクトリーへの投資増加によって支えられています。

市場の主要な動向と推進要因:

* 半導体産業の成長: 米国のCHIPS法による助成金や、アジア太平洋地域における炭化ケイ素(SiC)ウェハープログラムの拡大が、顧客基盤を広げ、要求される清浄度レベルを高めています。特に、CHIPS法による半導体製造施設の追加は、ISO 4クラスのクリーンルームスペースを300万平方フィート以上増加させると見込まれており、CAGRに+1.80%の大きな影響を与えると予測されています。SiCウェハーおよび先進パッケージングラインの拡大は、電気自動車インバーターや急速充電モジュール向けに、ISO 3-4クラスの超精密環境への需要を押し上げています。

* バイオ医薬品と医療機器: 欧州連合の医療機器規制(EU-MDR)は、中小企業に対し2027年までにISO 7クラスの施設へのアップグレードを義務付けており、改修需要が急増しています。細胞・遺伝子治療施設の能力拡大も、CAGRに+1.20%の影響を与え、特に欧州で顕著です。

* バッテリーギガファクトリー: 超乾燥リチウムイオンバッテリーギガファクトリーの建設は、露点-40℃以下の超乾燥モジュールへの需要を生み出し、市場に新たな収益源をもたらしています。

* COVID-19後の影響: COVID-19パンデミック後、病院における陰圧病室の導入が進み、医療分野でのクリーンルーム需要が増加しています。

市場の抑制要因と課題:

* PFAS規制とコスト上昇: 米国環境保護庁(EPA)によるPFAS(有機フッ素化合物)の飲料水制限は、HEPA/ULPAフィルターメディアに使用されるフッ素系バインダーやシーラントの段階的廃止を促しています。これにより、代替ポリマーの検証や再ツール費用が発生し、フィルター価格が二桁上昇するなど、市場全体の運用予算を圧迫しています(CAGRに-0.80%の影響)。

* 熟練労働者不足: 北米では、ISO認証を受けた設置業者の不足が深刻であり、半導体メガプロジェクトのスケジュールを6ヶ月以上遅らせ、残業手当を増加させています(CAGRに-1.20%の影響)。

* エネルギーコストと環境規制: EU-ETSフェーズIVの炭素価格設定の下で、エネルギー集約的なHVACシステムは、欧州における運用コストを増加させ、世界的な競争力に影響を与えています(CAGRに-0.60%の影響)。

* 半導体市場の景気循環: 半導体市場の下降サイクルは、ISO 1-3クラスのプロジェクトを延期させる可能性があり、短期的な成長を抑制します(CAGRに-0.90%の影響)。

主要な市場セグメントの分析:

* コンポーネント別:

* 消耗品が2024年に市場シェアの55.2%を占めましたが、機器セグメントは2030年までに7.4%のCAGRで成長し、消耗品を上回ると予測されています。エネルギー効率の高いファンフィルターユニットやデジタル監視HVACシステム、工場統合ケーブルを備えたモジュラーウォールパネルが設備投資を牽引しています。

* バッテリーセル乾燥用のデシケーターキャビネットや、分子汚染をリアルタイムで検出するAI対応真空ポンプなど、インテリジェントなハードウェアへの価値移行が進んでいます。

* 建設タイプ別:

* モジュラーハードウォールクリーンルームが2024年に市場シェアの56.9%を占め、その構造的完全性と規制検証の容易さから優位に立っています。

* モバイルまたはポータブルシステムは8.1%のCAGRで成長しており、半導体、宇宙、受託製造分野のユーザーが一時的な能力を求めています。これらのシステムは、従来のスティックビルド型と比較してプロジェクト期間を60%短縮できます。

* 従来のスティックビルド型は、複雑なユーティリティ統合が必要な航空宇宙・防衛プログラムなどで依然として重要です。

* クリーンルーム分類(ISO 14644)別:

* ISO 6-7クラスの施設が2024年に市場規模の47.7%を占め、幅広い医薬品および医療機器製造ニーズに対応しています。

* ISO 1-3クラスの環境は、先進半導体ノード、量子研究、ナノ材料開発によって需要が拡大し、2025年から2030年にかけて8.4%の最速CAGRを記録すると予測されています。これらの超清浄空間は、ISO 8-9クラスの部屋と比較して平方フィートあたりのコストが最大20倍高くなります。

* エンドユーザー別:

* 医薬品製造が2024年の収益の42.2%を占め、無菌製品ガイドラインとバイオ医薬品の拡大に支えられています。

* 半導体製造は、国内インセンティブパッケージとAIチップ需要に刺激され、8.7%のCAGRで最も急速に成長するセグメントです。

* 細胞・遺伝子治療施設は、医薬品の無菌性ニーズとエレクトロニクスで一般的な柔軟なモジュラーレイアウトを兼ね備えています。

* 病院は、調剤や隔離スペースにISO分類された部屋を採用するようになり、ヘルスケア分野のシェアを徐々に高めています。

地域分析:

* 北米: 2024年の収益の34%を占め、CHIPS法による大規模プロジェクトと広範なバイオ医薬品パイプラインに支えられています。ISO 4クラス以上の新しい施設の建設が2028年まで続く見込みですが、設置業者の不足が一部のプロジェクトを遅らせています。

* 欧州: EU-MDRによる改修活動と、ドイツ、スロベニア、英国における遺伝子治療能力の急増によって推進されています。EU-ETSフェーズIVの炭素価格設定は、エネルギー回収システムや低速気流設計を奨励し、HVAC効率の向上を促しています。

* アジア太平洋: 7.6%の最高のCAGRを示しており、中国の1000億米ドル規模の300mmファブパイプライン、台湾の750億米ドル規模の先進ノードプログラム、韓国の810億米ドル規模の能力拡大によって牽引されています。ワイドバンドギャップ半導体プログラム、バッテリーセルギガファクトリー、ワクチン製造ハブが需要を拡大しています。

競争環境:

業界の統合が進んでおり、主要なエンジニアリンググループが専門の設置業者やコンポーネントサプライヤーを買収しています(例:ExyteによるKinetics Groupの買収、Thermo Fisher ScientificによるSolventumの精製ユニット統合、Ingersoll RandによるILC Doverの買収)。技術の差別化は持続可能性に焦点を当てており、エネルギー効率の高いファンフィルターユニットやAI駆動の気流バランスシステムが開発されています。G-CONやGermfreeのような企業は、ロボット工学、IoTセンサー、リアルタイム品質分析を組み合わせた全自動モジュラーラインで協力しています。

参入障壁は高く、顧客は実績のあるコンプライアンス履歴と包括的な賠償責任保険を要求します。既存のプレーヤーは、主要なチップメーカーやバイオ医薬品グループと複数年のフレームワーク契約を結び、スイッチングコストを高めています。自律型消毒ロボットや超乾燥バッテリー室などのニッチな機会は存在しますが、市場全体では既存企業が規模の優位性を享受しています。

主要プレーヤー:

Azbil Corporation、DuPont de Nemours Inc.、Kimberly-Clark Corporation、Camfil AB、Taikisha Ltd.など。

最近の業界動向:

* 2025年2月:Thermo Fisher ScientificがSolventumの精製・ろ過ユニットを41億米ドルで買収し、ライフサイエンス分野のクリーンルーム製品を拡充しました。

* 2025年2月:Novartisがスロベニアに4000万ユーロ(4675万米ドル)のウイルスベクター施設を開設しました。

* 2025年1月:ExyteがKinetics Groupを買収し、グローバルなハイテク施設能力を強化しました。

* 2025年1月:米国商務省がCHIPS法に基づき14億米ドルを配分し、そのうち11億米ドルは先進パッケージングハブに充てられました。

クリーンルーム技術市場レポートの要約

本レポートは、クリーンルーム技術市場に関する詳細な分析を提供しており、市場の定義、調査方法、市場の動向、成長予測、競争環境、および将来の展望を網羅しています。

1. 市場定義と調査範囲

クリーンルーム技術市場は、製薬、バイオテクノロジー、半導体、医療機器、先進バッテリー製造施設などにおいて、ISO 1-9またはGMP Grade A-Dの清浄度基準を満たす環境で使用される、専用機器と分類された消耗品から生じる年間収益として定義されます。具体的には、HVACユニット、HEPA/ULPAろ過システム、ファンフィルターモジュール、ラミナーエアフローキャビネット、エアシャワーといった機器と、ガウン、手袋、ワイプ、消毒剤、粘着マットなどの消耗品が含まれます。一般的な建物用HVACコンポーネントや、制御環境と直接関係のないサービス契約は本調査の範囲外とされています。

2. 市場規模と成長予測

クリーンルーム技術市場は、2025年に100.4億米ドルに達し、2030年までには141.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.11%と見込まれています。特に、半導体製造セグメントは、CHIPS Actによる資金供給とAIチップ需要に牽引され、8.7%という最も高いCAGRで成長すると予測されています。また、高度な半導体ノードや量子研究に不可欠なISO 1-3クラスのクリーンルームは、その超低粒子閾値の要件から、8.4%という最も速いCAGRで需要が拡大しています。地域別では、アジア太平洋地域が中国、台湾、韓国における大規模な半導体およびバッテリー製造投資に支えられ、7.6%のCAGRで市場成長を牽引しています。

3. 市場の主要な促進要因

市場の成長を後押しする主な要因は以下の通りです。

* EUにおける細胞・遺伝子治療施設の拡大: EU圏内の細胞・遺伝子治療施設の急速な能力拡張に伴い、ISO 5-7クラスのモジュラークリーンルームの需要が増加しています。

* 米国での半導体製造施設建設: CHIPS Actの資金援助により、米国では2025年から2028年にかけて300万平方フィートを超えるISO 4クラスの半導体製造施設(ファブ)が建設される予定です。

* アジア太平洋地域でのSiCウェハー・先進パッケージングラインの急増: アジア太平洋地域では、SiC(炭化ケイ素)ウェハーや先進パッケージングラインの導入が急増しており、0.1 µm以下の微粒子制御が可能なクリーンルームが求められています。

* EU-MDR(欧州医療機器規則)への移行: 欧州医療機器規則への移行に伴い、医療機器の中小企業は2027年までにISO 7クラスのスイートへの改修を義務付けられています。

* COVID-19後の医療施設需要: COVID-19パンデミック後、病院における陰圧病棟の需要が高まり、医療用クリーンルーム市場を牽引しています。

* リチウムイオン電池ギガファクトリーの採用: リチウムイオン電池のギガファクトリーでは、相対湿度1%未満の超乾燥モジュラークリーンルームの採用が進んでいます。

4. 市場の主要な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* PFAS(有機フッ素化合物)規制によるコスト上昇: PFASの段階的廃止規制により、HEPA/ULPAフィルターメディアのコストが二桁増加し、短期的に消耗品予算を圧迫しています。

* ISO認定設置業者の不足: 北米地域ではISO認定を受けた設置業者が不足しており、プロジェクトの完了が6ヶ月以上遅延するケースが見られます。

* エネルギー集約型HVACシステムへの炭素価格適用: エネルギー消費の大きいHVACシステムは、EU-ETS(欧州排出量取引制度)フェーズIVの下で炭素価格の対象となり、運用コストの増加につながっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 EUの細胞・遺伝子治療施設における急速な能力拡大により、ISO 5-7のモジュラークリーンルームが求められている

- 4.2.2 CHIPS法による資金提供を受けた米国での工場建設により、ISO 4のスペースが300万平方フィート以上追加される(2025-28年)

- 4.2.3 アジア太平洋地域におけるSiCウェーハおよび先進パッケージングラインの急増により、0.1 µm以下の制御が必要となる

- 4.2.4 EU-MDRへの移行により、医療機器中小企業は2027年までにISO 7スイートを改修せざるを得なくなる

- 4.2.5 COVID後における陰圧病棟が医療用クリーンルームの需要を促進

- 4.2.6 リチウムイオンギガファクトリーが超乾燥モジュラークリーンルーム(相対湿度1%未満)を採用

-

4.3 市場の阻害要因

- 4.3.1 PFAS段階的廃止規制によるHEPA/ULPAメディアのコスト高騰

- 4.3.2 北米におけるISO認定設置業者の不足により、プロジェクトが6ヶ月以上遅延

- 4.3.3 EU-ETSフェーズIVの下で炭素価格に直面するエネルギー集約型HVAC

- 4.3.4 半導体景気後退サイクルがISO 1-3プロジェクトの延期を引き起こす

- 4.4 産業エコシステム分析

- 4.5 規制の見通し(ISO分類)

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

- 4.8 主要なマクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 機器

- 5.1.1.1 クリーンルームエアシャワー

- 5.1.1.2 HVACシステム

- 5.1.1.3 層流キャビネット

- 5.1.1.4 HEPA/ULPAフィルター

- 5.1.1.5 デシケーターキャビネット

- 5.1.1.6 ファンフィルターユニット

- 5.1.1.7 モジュラークリーンルーム構造

- 5.1.2 消耗品

- 5.1.2.1 アパレル

- 5.1.2.2 手袋

- 5.1.2.3 ワイプ

- 5.1.2.4 消毒剤および洗浄化学品

- 5.1.2.5 真空システム

- 5.1.2.6 粘着マット

-

5.2 建設タイプ別

- 5.2.1 標準的なスティックビルドクリーンルーム

- 5.2.2 モジュラーハードウォールクリーンルーム

- 5.2.3 モジュラーソフトウォールクリーンルーム

- 5.2.4 リジッドウォールクリーンルーム

- 5.2.5 モバイル/ポータブルクリーンルーム

-

5.3 クリーンルーム分類別 (ISO 14644)

- 5.3.1 ISOクラス1-3

- 5.3.2 ISOクラス4-5

- 5.3.3 ISOクラス6-7

- 5.3.4 ISOクラス8-9

-

5.4 エンドユーザー別

- 5.4.1 医薬品製造

- 5.4.2 バイオテクノロジー研究開発および生産

- 5.4.3 医療機器製造

- 5.4.4 病院および医療施設

- 5.4.5 半導体製造

- 5.4.6 マイクロエレクトロニクスおよび光学

- 5.4.7 食品および飲料加工

- 5.4.8 航空宇宙および防衛

- 5.4.9 自動車およびバッテリー製造

- 5.4.10 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 東南アジア

- 5.5.3.6 台湾

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東

- 5.5.5.1 湾岸協力会議諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アズビル株式会社

- 6.4.2 デュポン・ド・ヌムール・インク

- 6.4.3 キンバリークラーク・コーポレーション

- 6.4.4 カムフィルAB

- 6.4.5 大気社

- 6.4.6 アードマック株式会社

- 6.4.7 テラユニバーサル・インク

- 6.4.8 クリーンエアプロダクツ・インク

- 6.4.9 ラブコンコ・コーポレーション

- 6.4.10 アンセル・リミテッド

- 6.4.11 イリノイ・ツール・ワークス・インク(テックスワイプ)

- 6.4.12 バークシャー・コーポレーション

- 6.4.13 ABNクリーンルームテクノロジーNV

- 6.4.14 ブイグ・エナジー・アンド・サービス

- 6.4.15 スカンAG

- 6.4.16 シンプレックス・アイソレーション・システムズ

- 6.4.17 3Mカンパニー

- 6.4.18 コネクト2クリーンルームズ株式会社

- 6.4.19 ガードテック・クリーンルームズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム技術は、空気中の微粒子、微生物、化学物質などの汚染物質を特定のレベル以下に管理し、清浄な環境を維持するための総合的な技術体系を指します。この技術の主要な目的は、製品の品質劣化や製造プロセスの汚染を防ぎ、安定した生産活動や研究開発を可能にすることにあります。国際標準化機構(ISO)が定めるISO 14644-1などの規格に基づき、空気中の粒子濃度によってクラス分けされており、数字が小さいほど清浄度が高いことを示します。例えば、半導体製造に用いられるクリーンルームは極めて高い清浄度が求められ、ISOクラス1や2といったレベルが一般的です。

クリーンルームには、その清浄度や気流方式、構造によって様々な種類が存在します。清浄度による分類は前述のISO規格が一般的ですが、気流方式では、室内の空気を一方向に流すことで微粒子を効率的に排出する「一方向流(層流)方式」と、空気を攪拌しながら清浄化する「非一方向流(乱流)方式」が代表的です。一方向流方式は、垂直一方向流や水平一方向流があり、特に高い清浄度が要求される工程で採用されます。一方、非一方向流方式は、比較的清浄度が低い環境やコストを抑えたい場合に用いられます。また、構造による分類では、部屋全体をクリーン化する「独立型クリーンルーム」のほか、特定の作業エリアのみを清浄化する「クリーンブース」や、装置内部や搬送系のみを清浄化する「ミニエンバイロメント」などがあり、用途に応じて最適な方式が選択されます。さらに、用途の観点からは、半導体や精密機械製造に用いられる「工業用クリーンルーム」と、医薬品や食品、バイオテクノロジー分野で微生物管理が重視される「バイオクリーンルーム」に大別されます。

これらのクリーンルーム技術は、多岐にわたる産業分野で不可欠なものとなっています。最も代表的なのは半導体産業であり、集積回路の微細化が進むにつれて、空気中のわずかな塵埃も製品の不良に直結するため、極めて高い清浄度が要求されます。同様に、フラットパネルディスプレイ(FPD)産業においても、液晶パネルや有機ELパネルの製造工程でクリーンルームが必須です。精密機械産業では、ハードディスクドライブ(HDD)や光学レンズ、精密部品の製造において、微細な異物混入を防ぐために利用されます。医薬品産業では、無菌製剤やワクチン、原薬の製造において、微生物汚染を徹底的に排除するためにバイオクリーンルームが用いられ、GMP(Good Manufacturing Practice)などの厳格な規制に準拠する必要があります。食品産業でも、無菌充填や微生物汚染防止のためにクリーンルームが導入され、HACCP(Hazard Analysis and Critical Control Point)などの衛生管理システムと連携しています。医療分野では、手術室や再生医療、細胞培養施設などで感染症予防や細胞の品質維持のために活用され、宇宙・航空産業では人工衛星部品の組み立てなど、高信頼性が求められる分野でその技術が応用されています。

クリーンルーム技術を支える関連技術も多岐にわたります。まず、空調設備技術は、HEPA(High Efficiency Particulate Air)フィルターやULPA(Ultra Low Penetration Air)フィルターを用いた空気清浄化、エアハンドリングユニット(AHU)やファンフィルターユニット(FFU)による気流制御、そして温度・湿度を厳密に管理するシステムが中心です。建築・構造技術としては、発塵しにくいクリーンルームパネル、シーリング材、床材の選定、気密性の高いドアやパスボックスの設計が重要です。清浄度を維持するためには、パーティクルカウンターや微生物測定器、温湿度計、差圧計などを用いた測定・監視技術が不可欠であり、リアルタイムでのモニタリングによって異常を早期に検知します。また、静電気による塵埃の付着を防ぐためのイオナイザー(除電器)や、作業者の入室時に塵埃を除去するエアシャワー、粘着マットなどの除塵・除電技術も重要な要素です。作業者自身が最大の汚染源となるため、クリーンウェアの着用、入退室管理、徹底した教育といった作業者管理技術も欠かせません。さらに、人による発塵を避けるため、自動搬送システムやロボットの導入といった自動化・ロボット技術も進化しています。近年では、FFUのDC化や熱回収システム、AIによる最適制御など、省エネルギー技術の導入も積極的に進められています。

クリーンルーム市場は、グローバルで安定した成長を続けています。その背景には、半導体の微細化・高集積化、FPDの大型化・高精細化といったエレクトロニクス産業の技術革新が挙げられます。また、医薬品・バイオ産業では、再生医療やバイオ医薬品の開発・製造が活発化しており、より高度な清浄環境への需要が高まっています。食品安全意識の高まりや、新興国における産業発展も市場成長の大きな要因です。一方で、クリーンルームの建設・維持には多大なコストがかかり、特にエネルギー消費量の多さは大きな課題となっています。また、高度な技術を扱う熟練技術者の不足も懸念されており、環境負荷低減への要求も高まっています。

将来の展望としては、さらなる高清浄度化と省エネルギー化の両立が重要なテーマとなります。半導体製造の限界に挑戦するためには、ISOクラス1を下回るような超高清浄度環境の実現が求められます。これを実現するためには、AIやIoTを活用したリアルタイムデータ分析、予知保全、自動化の高度化が進む「スマートクリーンルーム」の構築が不可欠となるでしょう。また、建設期間の短縮とコスト削減を目指し、モジュール化やプレハブ化されたクリーンルームの普及も期待されます。必要最小限の範囲を清浄化するミニエンバイロメントのさらなる普及は、全体コストとエネルギー消費の削減に貢献します。バイオ・医療分野では、再生医療や細胞治療の普及に伴い、より高度な無菌・清浄環境の需要が拡大し、個別化医療に対応したフレキシブルなクリーンルームの設計が求められるようになるでしょう。さらに、環境に配慮した材料の採用や、リサイクル可能なシステムの導入など、サステナビリティへの対応も重要な課題として認識され、クリーンルーム技術は今後も進化を続けていくと考えられます。