商用車向け空調システム市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

商用車向け空調システム市場レポートは、システムタイプ別(エアコンシステム、暖房システムなど)、車両タイプ別(乗用車、小型商用車など)、動力源別(内燃機関、電気、ハイブリッドなど)、テクノロジー別(従来型、オートエアコンなど)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用車向け空調システム市場の概要

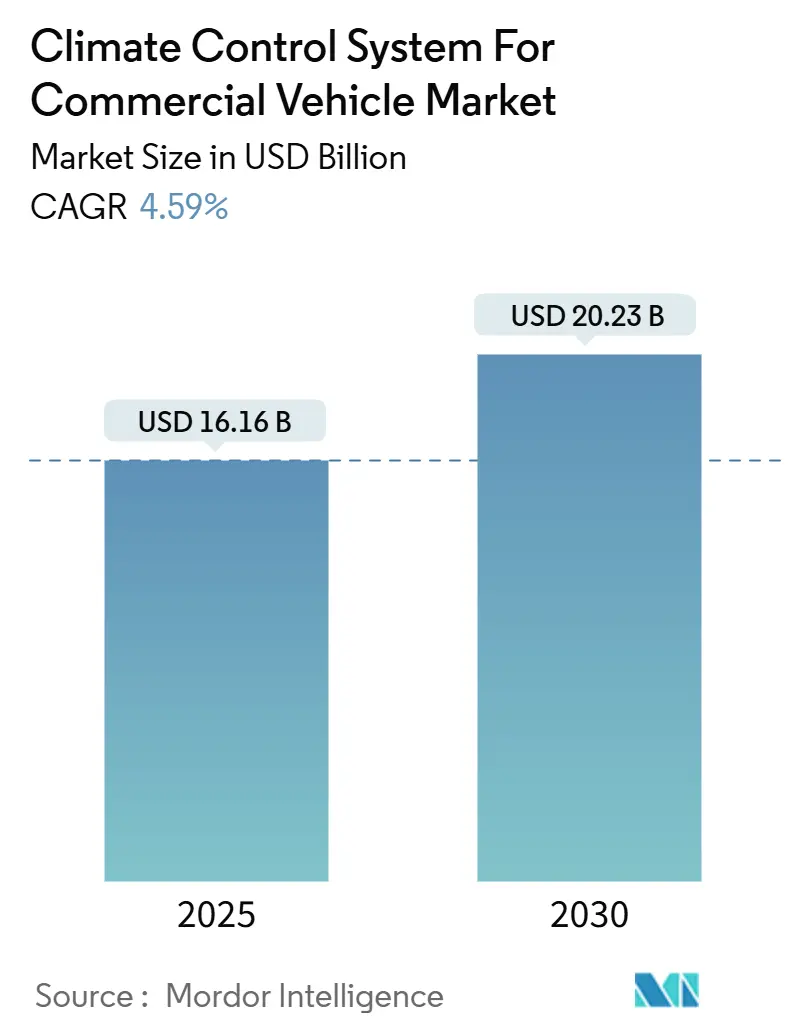

商用車向け空調システム市場は、2025年に161.6億米ドルに達し、2030年には202.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.59%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要なプレーヤーには、デンソー株式会社、ヴァレオSA、ハノンシステムズ、マーレGmbH、サンデンホールディングス株式会社などが挙げられます。

主要なレポートのポイント

* システムタイプ別: 2024年には空調システムが収益シェアの62.77%を占め市場を牽引しました。一方、冷凍システムは予測期間中に6.48%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には小型商用車が市場シェアの38.47%を占めました。これに対し、大型商用車セグメントは予測期間中に5.75%のCAGRで成長すると見込まれています。

* 推進タイプ別: 2024年には内燃機関モデルが市場シェアの74.91%を維持しましたが、電気自動車モデルは予測期間中に12.27%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの45.32%を占めました。この地域は予測期間中に5.02%のCAGRで成長すると見込まれています。

本レポートは、商用車向け空調システム市場に関する包括的な分析を提供しています。市場の定義と調査の前提、調査範囲、そして詳細な調査方法論から始まり、市場の全体像、成長を牽引する要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場の概要と成長予測

市場は堅調な成長を示しており、2025年には161.6億米ドルの規模に達すると推定されています。その後、2030年までには年平均成長率(CAGR)4.59%で成長し、202.3億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には収益シェアの45.56%を占めました。同地域は、2030年まで最も速いCAGR 5.13%で成長すると見込まれています。

市場の推進要因

市場の成長を後押しする主要な要因は多岐にわたります。

1. 電動商用車フリートの急増: 環境規制の強化と持続可能な輸送への移行が、電動商用車の導入を加速させています。これにより、従来のエンジン廃熱を利用できない電動車向けの新たな熱管理ソリューションが求められています。

2. 厳格なキャビン快適性およびドライバー安全規制: ドライバーの健康と安全、そして生産性向上を目的とした、より高度なキャビン内環境制御システムへの需要が高まっています。

3. コールドチェーン物流とラストマイル配送の拡大: eコマースの普及と生鮮食品、医薬品などの温度管理が必要な商品の輸送需要の増加が、高性能な冷蔵システムの市場を拡大させています。

4. 稼働時間最適化のための予測/OTA対応HVAC: 車両のダウンタイムを最小限に抑え、効率的な運用を実現するために、予測メンテナンス機能やOTA(Over-The-Air)アップデートに対応したインテリジェントなHVACシステムの導入が進んでいます。

5. 大型EVにおける800V冷却水ヒーターの採用: 大型電気自動車(EV)では、バッテリー効率と航続距離を確保するため、高電圧(800V)に対応した冷却水ヒーターや高効率ヒートポンプシステムの採用が不可欠となっています。

6. TCO(総所有コスト)を低減するCO₂(R-744)ヒートポンプシステムへの移行: 環境負荷の低い自然冷媒であるCO₂(R-744)を使用したヒートポンプシステムは、長期的な運用コストの削減に貢献し、市場での採用が拡大しています。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

1. 高度なHVACシステムの高額な設置および維持費用: 特に先進的なシステムは初期投資とメンテナンスコストが高く、導入の障壁となることがあります。

2. 冷媒移行に伴う再設計コスト(低GWP義務化): 地球温暖化係数(GWP)の低い冷媒への移行が義務付けられる中、既存システムの再設計や新技術への投資が必要となり、コスト負担が生じています。

3. HVACのエネルギー損失によるEV航続距離の制限: 電気自動車において、空調システムが消費するエネルギーは航続距離に大きな影響を与えるため、エネルギー効率の向上が課題です。

4. 新興市場における熟練した商用車HVAC技術者の不足: 特に新興国市場では、複雑化するHVACシステムの設置、保守、修理に対応できる専門技術者の不足が懸念されています。

市場のセグメンテーションとトレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* システムタイプ別: 空調システム、暖房システム、換気システム、冷蔵システム。特に冷蔵システムは、コールドチェーンの拡大により、2030年までCAGR 6.48%で最も急速な成長が見込まれています。

* 車両タイプ別: 小型商用車、中型商用車、大型商用車。

* 推進タイプ別: 内燃機関、電気、ハイブリッド。電気推進車の増加は、HVAC設計に革新をもたらしています。

* 技術別: 従来型、自動温度制御、スマート温度制御。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)に細分化されています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。デンソー、ヴァレオ、ハノンシステムズ、マーレ、サンデンホールディングス、ウェブスト、エバスペッヒャーグループ、キャリア・トランシコールド、トレーン・テクノロジーズ(サーモキング)など、グローバルな主要企業が多数挙げられており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、および最近の動向が提供されています。

市場機会と将来の展望

レポートは、市場における新たな機会や未開拓の分野、満たされていないニーズについても深く掘り下げており、将来の市場動向を予測するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動商用車フリートの急増

- 4.2.2 厳格なキャビン快適性およびドライバー安全規制

- 4.2.3 コールドチェーン物流とラストマイル配送の拡大

- 4.2.4 アップタイム最適化のための予測/OTA対応HVAC

- 4.2.5 大型EVにおける800V冷却水ヒーターの採用

- 4.2.6 TCOを削減するCO₂ (R-744) ヒートポンプシステムへの移行

-

4.3 市場の阻害要因

- 4.3.1 高度なHVACの高額な設置およびメンテナンス費用

- 4.3.2 冷媒移行に伴う再設計費用 (低GWP義務化)

- 4.3.3 HVACのエネルギーペナルティによる実世界でのEV航続距離の制限

- 4.3.4 新興市場における熟練した商用車HVAC技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

-

5.1 システムタイプ別

- 5.1.1 空調システム

- 5.1.2 暖房システム

- 5.1.3 換気システム

- 5.1.4 冷凍システム

-

5.2 車両タイプ別

- 5.2.1 小型商用車

- 5.2.2 中型商用車

- 5.2.3 大型商用車

-

5.3 推進タイプ別

- 5.3.1 内燃機関

- 5.3.2 電気

- 5.3.3 ハイブリッド

-

5.4 テクノロジー別

- 5.4.1 従来型

- 5.4.2 自動温度制御

- 5.4.3 スマート温度制御

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む}

- 6.4.1 デンソー株式会社

- 6.4.2 ヴァレオSA

- 6.4.3 ハノンシステムズ

- 6.4.4 マーレGmbH

- 6.4.5 サンデンホールディングス株式会社

- 6.4.6 ヴェバストSE

- 6.4.7 エバースペッヒャーグループ

- 6.4.8 コンベクタAG

- 6.4.9 キャリアトランシコールド

- 6.4.10 トレイン・テクノロジーズ (サーモキング)

- 6.4.11 モバイルクライメートコントロール

- 6.4.12 バーグストロム社

- 6.4.13 サブロス・リミテッド

- 6.4.14 三菱重工業自動車用熱システム

- 6.4.15 パナソニック オートモーティブシステムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商用車向け空調システムは、トラック、バス、バン、特殊車両といった商用車の運転席、客室、あるいは荷室などの空間において、温度、湿度、空気の質を快適に保つための装置群を指します。乗用車向けの空調システムと比較して、より過酷な使用環境、広大な空間、長時間の連続稼働、そして特定の用途(例えば冷凍・冷蔵機能)に対応するための高い耐久性と性能が求められます。このシステムは、運転者の疲労軽減と集中力維持、乗客の快適性向上、そして輸送される貨物の品質保持に不可欠な役割を果たしております。

このシステムの主な種類は、駆動方式や機能、設置場所によって多岐にわたります。駆動方式では、車両のエンジンから動力を得る「エンジン駆動式」が最も一般的ですが、近年では電気自動車(EV)やハイブリッド車(HV)の普及に伴い、バッテリーの電力でコンプレッサーを駆動する「電動式」が増加しております。また、車両のエンジンとは独立して専用のエンジンやバッテリーで稼働する「独立型」もあり、特に冷凍・冷蔵車や、駐車中のバスの冷房などに利用されます。機能面では、一般的な冷暖房機能に加え、生鮮食品や医薬品の輸送に不可欠な「冷凍・冷蔵機能」を持つシステムや、多人数が乗車するバスなどで重要な「換気機能強化型」、さらには建設機械や農業機械といった特殊車両向けに、粉塵や振動に強い設計が施されたシステムも存在します。設置場所としては、運転席に組み込まれる「キャブ一体型」のほか、バスのように屋根に設置される「ルーフマウント型」や、スペース効率を考慮した「床下設置型」などがあります。

商用車向け空調システムの用途は非常に広範です。トラックにおいては、長距離輸送を行うドライバーの疲労軽減と安全運転の確保、そして冷凍・冷蔵トラックでは生鮮食品や医薬品などの厳密な温度管理が必要な貨物の品質保持に貢献しております。バスでは、路線バスや観光バスの乗客に快適な移動空間を提供し、スクールバスでは子供たちの健康と安全を守る上で重要な役割を担います。また、配送バンではドライバーの快適性を確保し、一部では荷室の温度管理も行われます。さらに、ショベルカーやブルドーザーといった建設機械、トラクターやコンバインなどの農業機械では、過酷な作業環境下での運転員の快適性を向上させ、作業効率の維持に寄与します。救急車や消防車といった緊急車両においても、隊員の快適性確保や、搭載される医療機器の保護のために不可欠なシステムです。

関連技術としては、まず「冷媒技術」が挙げられます。地球温暖化への配慮から、環境負荷の低い新冷媒(R-1234yfなど)への移行が進んでおり、特に冷凍・冷蔵分野ではCO2冷媒システムも注目されています。EV/HVの普及に伴い、「熱マネジメント」の重要性が増しており、バッテリーやモーターの冷却・加熱と空調システムを統合し、車両全体のエネルギー効率を最適化する技術が開発されております。省エネ化のためには、インバーター制御コンプレッサーによる効率的な運転や、暖房時の消費電力を抑える「ヒートポンプシステム」、そして車両全体の「断熱材の進化」が不可欠です。また、AIやIoTを活用した「制御技術」により、外部環境や運行状況に応じた最適な空調制御が可能になりつつあります。感染症対策の観点からは、高性能フィルターやUV殺菌、プラズマクラスターなどの「空気清浄・換気技術」の進化も進んでおります。さらに、商用車の過酷な使用環境に耐えうる「耐久性・信頼性向上技術」や、メンテナンス性を高める技術も常に進化しております。

市場背景としては、いくつかの重要な要因が挙げられます。第一に、世界的な「環境規制の強化」です。燃費規制や排ガス規制の厳格化は、空調システムのさらなる省エネ化を促し、冷媒に関する国際的な規制(フロン排出抑制法など)は、環境負荷の低い冷媒への転換を加速させております。第二に、「EV/HV化の進展」です。電動車両では、空調がバッテリー消費に大きく影響するため、電動コンプレッサーやヒートポンプ、高度な熱マネジメントシステムの需要が高まっております。第三に、「ドライバー不足と労働環境改善」への意識の高まりです。特に長距離トラックドライバーにとって、快適な空調は労働環境の重要な要素であり、人材確保や定着に直結するため、高性能な空調システムへの投資が進んでおります。第四に、「物流の高度化・多様化」です。医薬品や生鮮食品など、厳密な温度管理が必要な貨物の輸送が増加しており、冷凍・冷蔵機能を持つ空調システムの需要を押し上げております。第五に、「感染症対策」です。バスなどの公共交通機関では、換気性能や空気清浄機能への関心が高まり、システムの改良が求められております。最後に、新興国における商用車需要の増加に伴い、グローバル市場での空調システムの普及も進んでおります。

将来展望としては、商用車向け空調システムはさらなる進化を遂げると予想されます。最も重要なのは「高効率化・省エネ化」の追求です。EVや燃料電池車(FCV)の普及が加速する中で、バッテリー消費を最小限に抑えるため、ヒートポンプシステムのさらなる進化、廃熱利用技術、AIによる最適制御などが一層重要になります。将来的には、太陽光発電との組み合わせも検討される可能性があります。次に、「スマート化・コネクテッド化」が進むでしょう。車両の運行データ、外部環境データ、ドライバーの生体データなどを統合し、AIが最適な空調を自動制御するシステムが普及します。これにより、遠隔診断や予防保全が可能になり、自動運転との連携によって、よりパーソナライズされた快適空間が提供されるようになるでしょう。また、「多機能化・高付加価値化」も進みます。空気清浄、除菌、脱臭機能の標準化・高性能化に加え、湿度制御やアロマディフューザーなど、より高度な快適性を提供する機能が搭載される可能性があります。ゾーン別や個別空調の普及も進むでしょう。環境面では、自然冷媒(CO2、プロパンなど)の採用拡大や、リサイクル性、LCA(ライフサイクルアセスメント)を考慮した製品開発が加速します。さらに、多様な商用車に対応できるよう、システムの「モジュール化・標準化」が進み、開発コスト削減と導入の柔軟性が向上すると考えられます。最終的には、ドローン配送や自動運転シャトルなど、新たなモビリティに対応した空調システムの開発も進むことでしょう。